- Взаимосвязи явлений Часть 1

Содержание

- 2. Для большинства статистических исследований финансовой сферы важно выявить существующие взаимосвязи между финансовыми явлениями и процессами. Почти

- 3. Между общественными и экономическими явлениями существует два основных типа связи — функциональная и статистическая (называемая также

- 4. При функциональной связи изменение независимых переменных приводит к получению точно определенных значений зависимой переменной. Например, если

- 5. В сфере финансов и в экономике в целом функциональные зависимости также наблюдаются довольно часто – это

- 6. При статистической связи каждому значению независимой переменной Х соответствует множество значений зависимой переменной Y, причем неизвестно

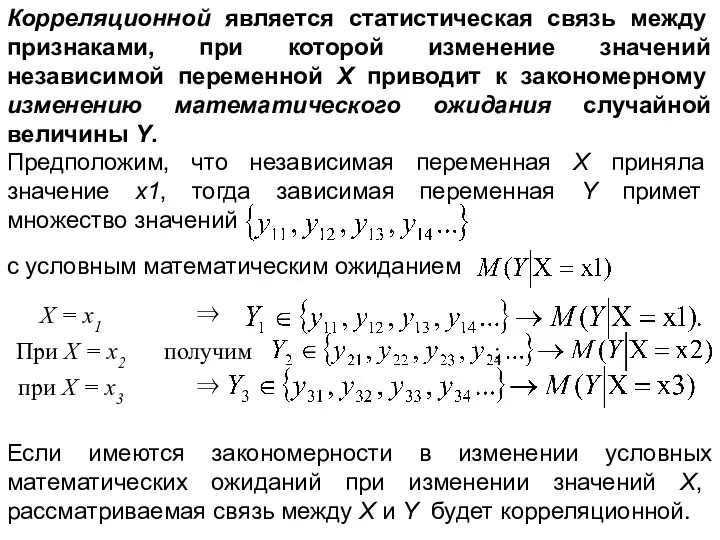

- 7. Корреляционной является статистическая связь между признаками, при которой изменение значений независимой переменной Х приводит к закономерному

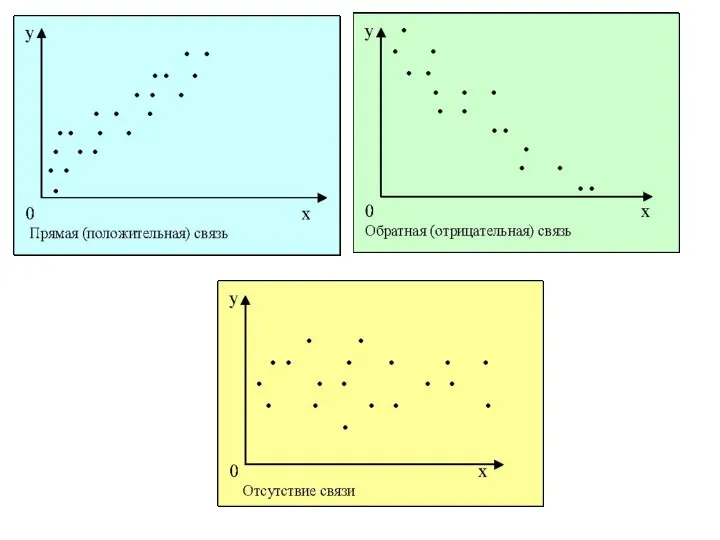

- 8. Прямая и обратная зависимости характеризуют направление связи между признаками, которую можно проиллюстрировать графически с помощью поля

- 10. Корреляционный анализ

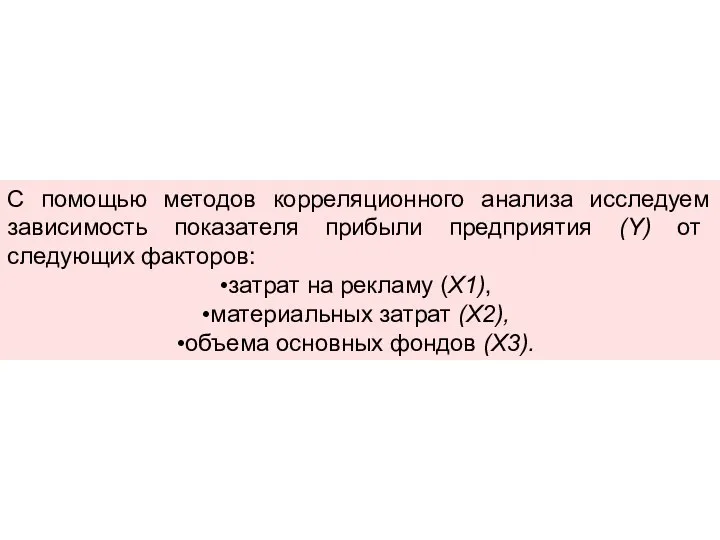

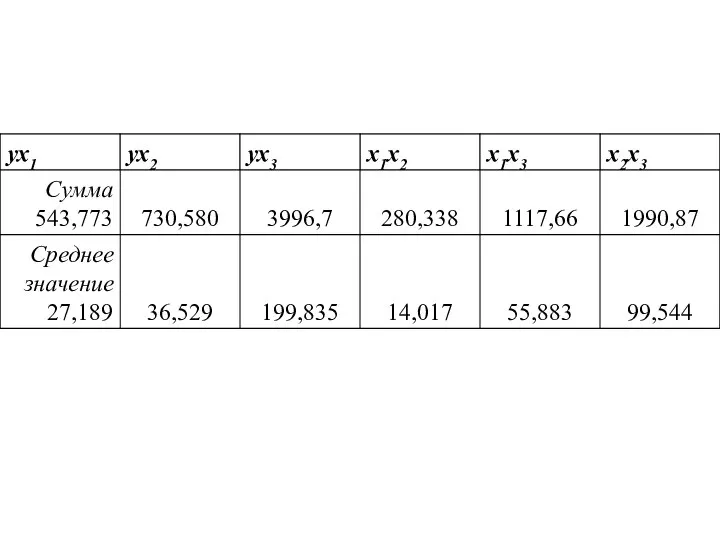

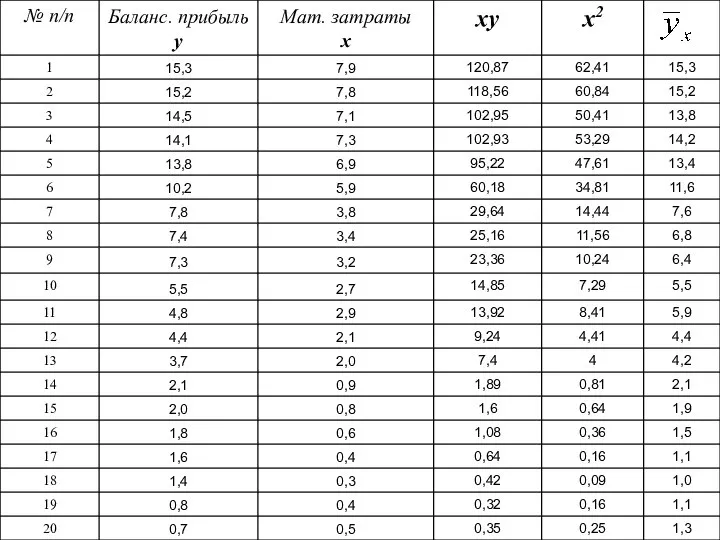

- 11. С помощью методов корреляционного анализа исследуем зависимость показателя прибыли предприятия (Y) от следующих факторов: затрат на

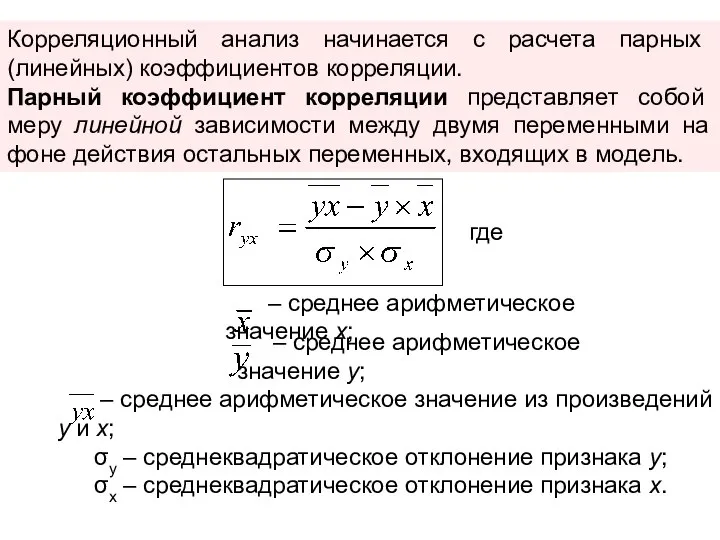

- 12. Корреляционный анализ начинается с расчета парных (линейных) коэффициентов корреляции. Парный коэффициент корреляции представляет собой меру линейной

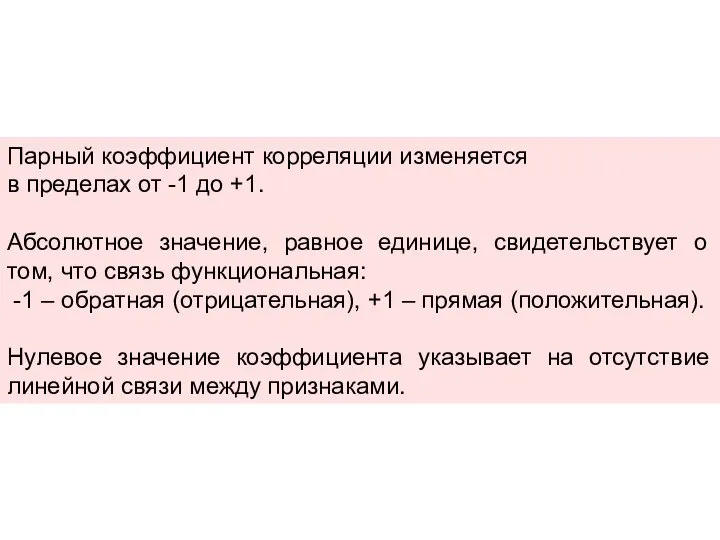

- 13. Парный коэффициент корреляции изменяется в пределах от -1 до +1. Абсолютное значение, равное единице, свидетельствует о

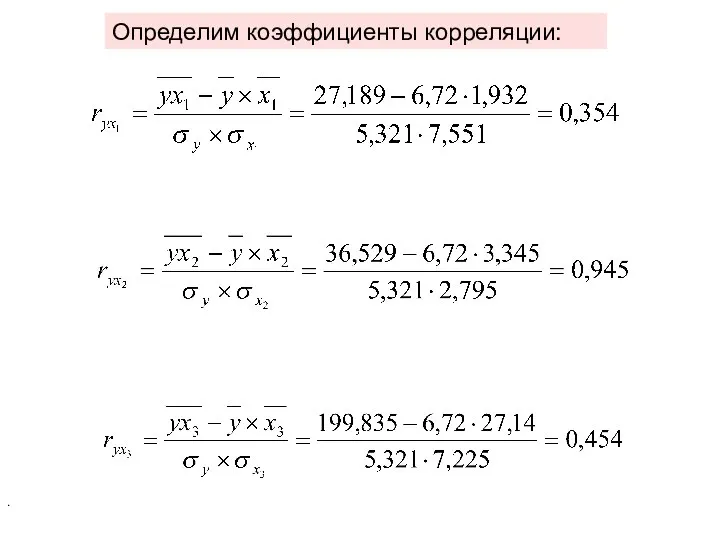

- 17. Определим коэффициенты корреляции: .

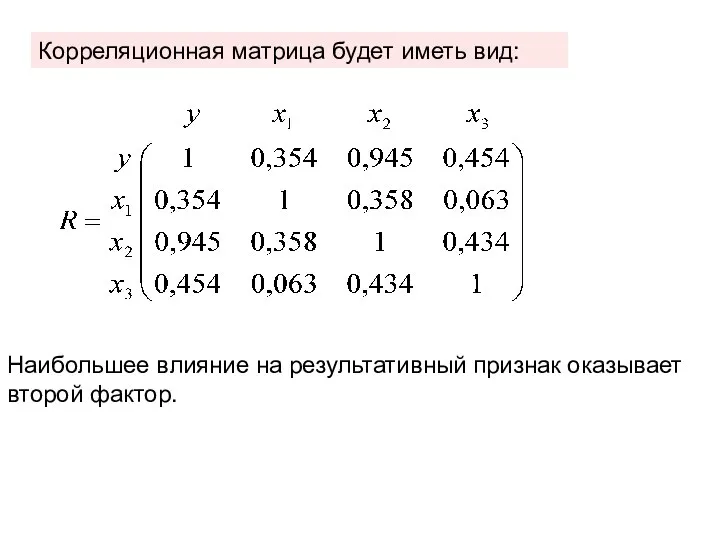

- 19. Корреляционная матрица будет иметь вид: Наибольшее влияние на результативный признак оказывает второй фактор.

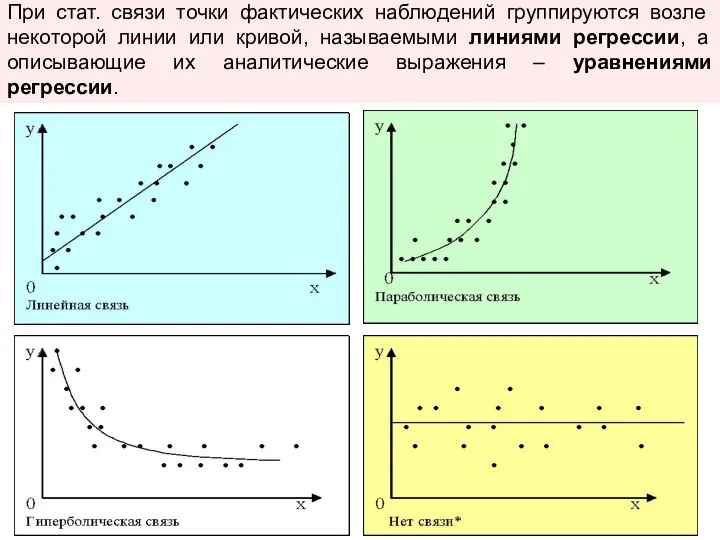

- 20. При стат. связи точки фактических наблюдений группируются возле некоторой линии или кривой, называемыми линиями регрессии, а

- 21. Зная уравнение регрессии, можно для любых значений Х, подставляя их в уравнение, приближенно оценить значение зависимой

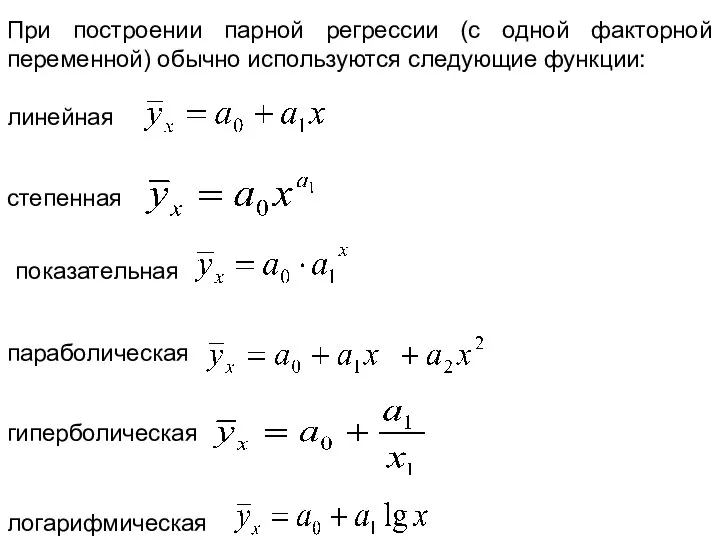

- 22. При построении парной регрессии (с одной факторной переменной) обычно используются следующие функции: линейная степенная показательная параболическая

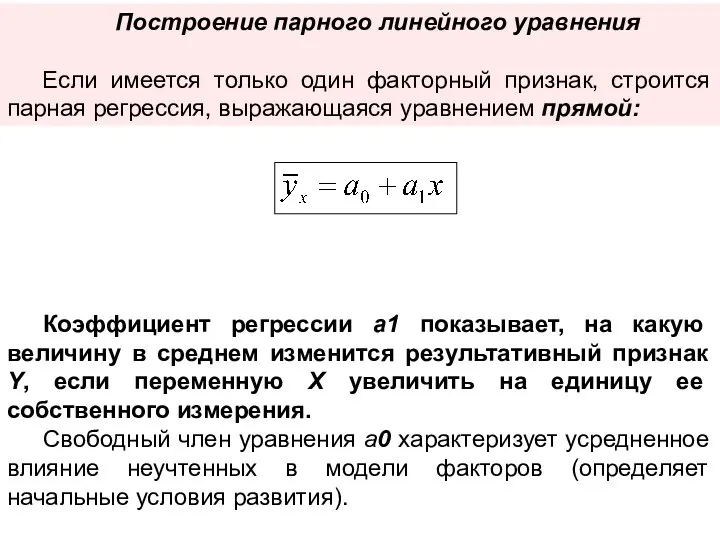

- 23. Построение парного линейного уравнения Если имеется только один факторный признак, строится парная регрессия, выражающаяся уравнением прямой:

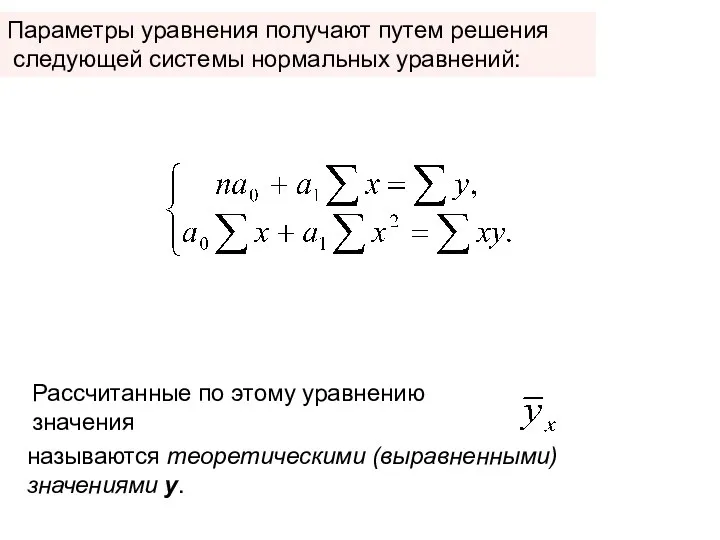

- 24. Параметры уравнения получают путем решения следующей системы нормальных уравнений: Рассчитанные по этому уравнению значения называются теоретическими

- 27. Скачать презентацию

Для большинства статистических исследований финансовой сферы важно выявить существующие взаимосвязи между

Для большинства статистических исследований финансовой сферы важно выявить существующие взаимосвязи между

Между общественными и экономическими явлениями существует два основных типа связи —

Между общественными и экономическими явлениями существует два основных типа связи —

При функциональной связи изменение независимых переменных приводит к получению точно определенных

При функциональной связи изменение независимых переменных приводит к получению точно определенных

В сфере финансов и в экономике в целом функциональные зависимости также

В сфере финансов и в экономике в целом функциональные зависимости также

При статистической связи каждому значению независимой переменной Х соответствует множество значений

При статистической связи каждому значению независимой переменной Х соответствует множество значений

Корреляционной является статистическая связь между признаками, при которой изменение значений независимой

Корреляционной является статистическая связь между признаками, при которой изменение значений независимой

Прямая и обратная зависимости характеризуют направление связи между признаками, которую можно

Прямая и обратная зависимости характеризуют направление связи между признаками, которую можно

Корреляционный анализ

Корреляционный анализ

С помощью методов корреляционного анализа исследуем зависимость показателя прибыли предприятия (Y)

С помощью методов корреляционного анализа исследуем зависимость показателя прибыли предприятия (Y)

Корреляционный анализ начинается с расчета парных (линейных) коэффициентов корреляции.

Парный коэффициент корреляции

Корреляционный анализ начинается с расчета парных (линейных) коэффициентов корреляции.

Парный коэффициент корреляции

Парный коэффициент корреляции изменяется

в пределах от -1 до +1.

Абсолютное

Парный коэффициент корреляции изменяется

в пределах от -1 до +1.

Абсолютное

Определим коэффициенты корреляции:

.

Определим коэффициенты корреляции:

.

Корреляционная матрица будет иметь вид:

Наибольшее влияние на результативный признак оказывает второй

Корреляционная матрица будет иметь вид:

Наибольшее влияние на результативный признак оказывает второй

При стат. связи точки фактических наблюдений группируются возле некоторой линии или

При стат. связи точки фактических наблюдений группируются возле некоторой линии или

Зная уравнение регрессии, можно для любых значений Х, подставляя их в

Зная уравнение регрессии, можно для любых значений Х, подставляя их в

При построении парной регрессии (с одной факторной переменной) обычно используются следующие

При построении парной регрессии (с одной факторной переменной) обычно используются следующие

Построение парного линейного уравнения

Если имеется только один факторный признак, строится парная

Построение парного линейного уравнения

Если имеется только один факторный признак, строится парная

Параметры уравнения получают путем решения

следующей системы нормальных уравнений:

Рассчитанные по этому

Параметры уравнения получают путем решения

следующей системы нормальных уравнений:

Рассчитанные по этому

Физиология микроорганизмов

Физиология микроорганизмов grammar transletion

grammar transletion  Основу мудрости, как особенности философского знания, составляет постоянная готовность к новому, открытость к познанию, способ

Основу мудрости, как особенности философского знания, составляет постоянная готовность к новому, открытость к познанию, способ Посуда у тебя дома

Посуда у тебя дома Аналитическая геометрия на плоскости

Аналитическая геометрия на плоскости Презентация Дознание и оперативно-розыскная деятельность в таможенных органах

Презентация Дознание и оперативно-розыскная деятельность в таможенных органах Спортсмены Донской земли. Денисенко Алексей

Спортсмены Донской земли. Денисенко Алексей Von den Ferien erzählen

Von den Ferien erzählen Фармакология спорта. Допинг. Антидопинговый контроль

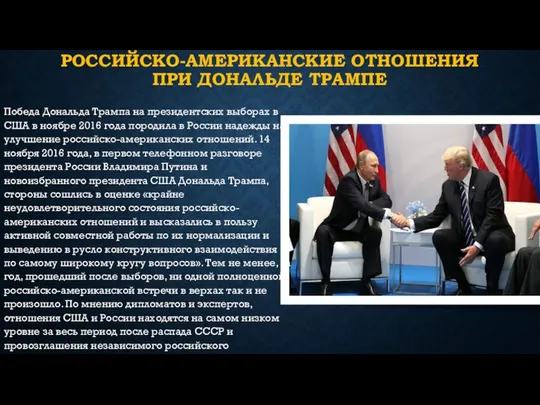

Фармакология спорта. Допинг. Антидопинговый контроль Россия и США. Российско-американские отношения при Дональде Трампе

Россия и США. Российско-американские отношения при Дональде Трампе Клуб «Счастливая семья» Руководитель: Сазанова О.Н.

Клуб «Счастливая семья» Руководитель: Сазанова О.Н. Станислав Лем Эдем. - презентация

Станислав Лем Эдем. - презентация Презентация "Искусство второй половины XIX века" - скачать презентации по МХК

Презентация "Искусство второй половины XIX века" - скачать презентации по МХК Elle est…lui pourtant tout est pour lui! Ou quelques mystères de cette langue que nous adorons…

Elle est…lui pourtant tout est pour lui! Ou quelques mystères de cette langue que nous adorons… Моделирование данных

Моделирование данных Корпоративные финансы

Корпоративные финансы Структура страницы для загрузки LADA Granta Cross

Структура страницы для загрузки LADA Granta Cross Использование вашего приложения

Использование вашего приложения Перспективы налоговой политики на 2014 год и период 2015 и 2016 годов

Перспективы налоговой политики на 2014 год и период 2015 и 2016 годов Северный Кавказ География 8 класс

Северный Кавказ География 8 класс ДАМОКЛОВ МЕЧ, ИЛИ ШКОЛЬНЫЕ ТРУДНОСТИ: ПРОБЛЕМЫ, ПСИХОЛОГИЧЕСКАЯ ПОМОЩЬ Автор: д.б.н., профессор, академик РАО М.М. БЕЗРУКИХ

ДАМОКЛОВ МЕЧ, ИЛИ ШКОЛЬНЫЕ ТРУДНОСТИ: ПРОБЛЕМЫ, ПСИХОЛОГИЧЕСКАЯ ПОМОЩЬ Автор: д.б.н., профессор, академик РАО М.М. БЕЗРУКИХ Электротехника и электроника

Электротехника и электроника Виды видеоконференций

Виды видеоконференций Рощино, ЖК Олимпийский

Рощино, ЖК Олимпийский 22 июня 1941 Как начиналась война

22 июня 1941 Как начиналась война William Shakespeare

William Shakespeare Органы государственного управления охраной труда, их компетенции и полномочия

Органы государственного управления охраной труда, их компетенции и полномочия Культура конца XVIII – первой половины XIX вв Александр ХУДОБЕЦ КИЕВ

Культура конца XVIII – первой половины XIX вв Александр ХУДОБЕЦ КИЕВ