- Ernst-Moritz-Arndt-Universität Greifswald. Toni Kroos in der Bilanz

Содержание

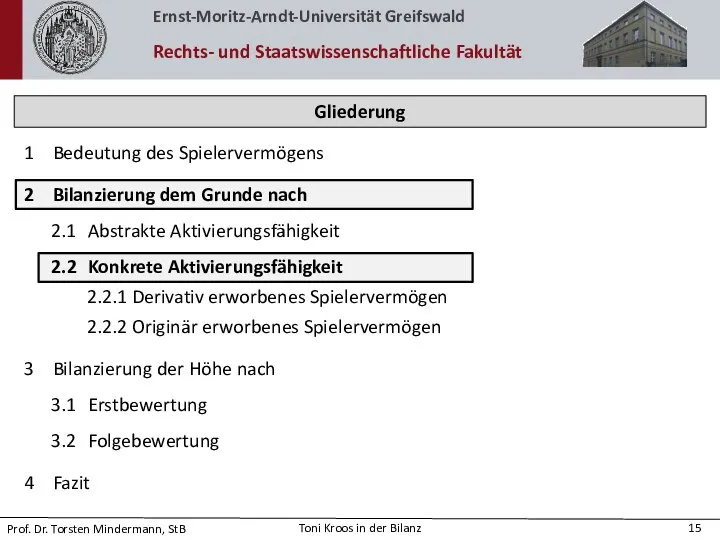

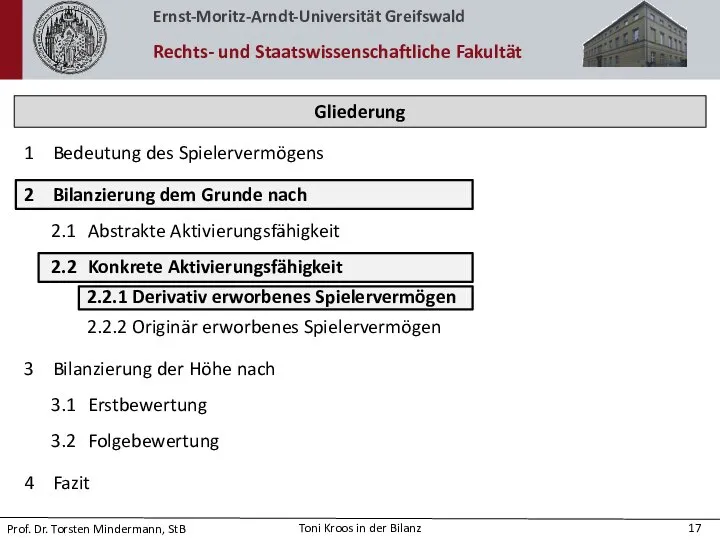

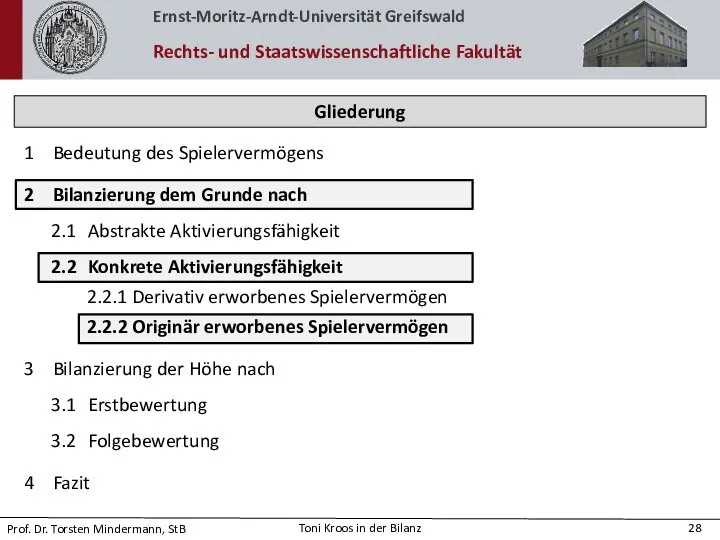

- 2. Bedeutung des Spielervermögens Bilanzierung dem Grunde nach 2.1 Abstrakte Aktivierungsfähigkeit 2.2 Konkrete Aktivierungsfähigkeit 2.2.1 Derivativ erworbenes

- 3. Wirtschaftsfaktor Profifußball „Football is a big Business“ Gesamtumsatz 2.036.105.000 € (1.und 2. Bundesliga, 2008/09) => Anteil

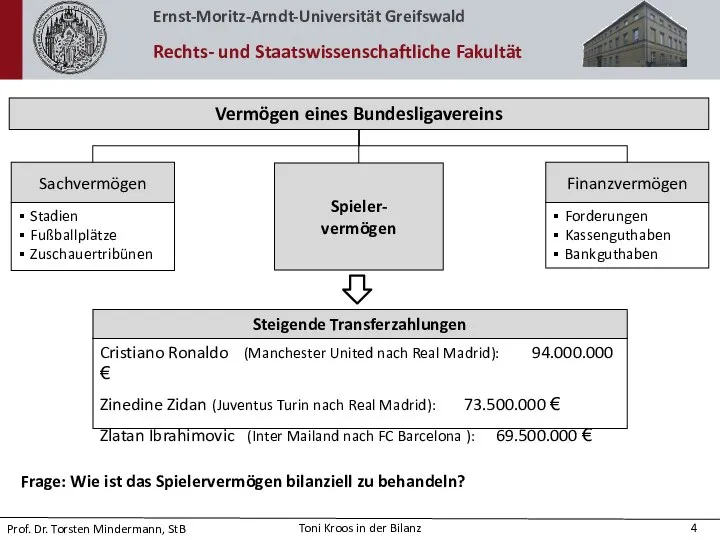

- 4. Vermögen eines Bundesligavereins Spieler- vermögen Finanzvermögen Stadien Fußballplätze Zuschauertribünen Sachvermögen Forderungen Kassenguthaben Bankguthaben Cristiano Ronaldo (Manchester

- 5. Bedeutung des Spielervermögens Bilanzierung dem Grunde nach 2.1 Abstrakte Aktivierungsfähigkeit 2.2 Konkrete Aktivierungsfähigkeit 2.2.1 Derivativ erworbenes

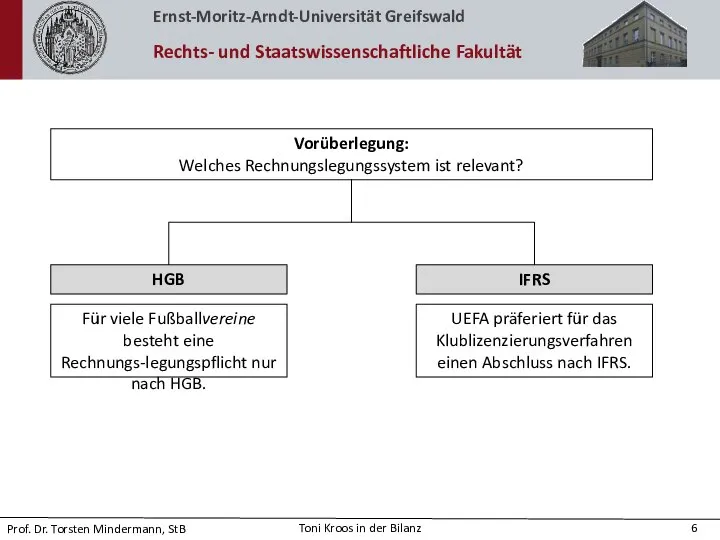

- 6. Vorüberlegung: Welches Rechnungslegungssystem ist relevant? HGB IFRS Für viele Fußballvereine besteht eine Rechnungs-legungspflicht nur nach HGB.

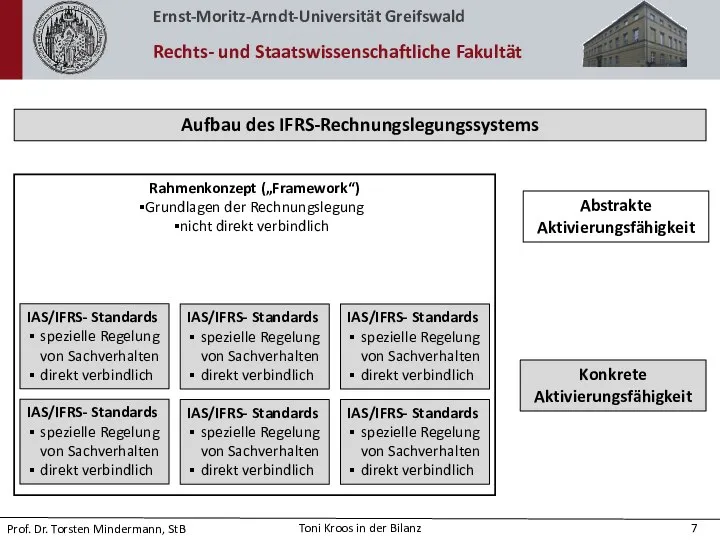

- 7. Rahmenkonzept („Framework“) Grundlagen der Rechnungslegung nicht direkt verbindlich IAS/IFRS- Standards spezielle Regelung von Sachverhalten direkt verbindlich

- 8. Bedeutung des Spielervermögens Bilanzierung dem Grunde nach 2.1 Abstrakte Aktivierungsfähigkeit 2.2 Konkrete Aktivierungsfähigkeit 2.2.1 Derivativ erworbenes

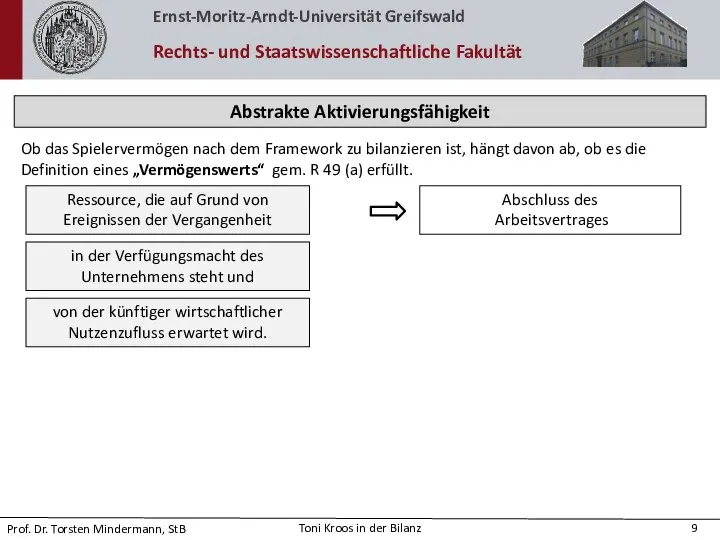

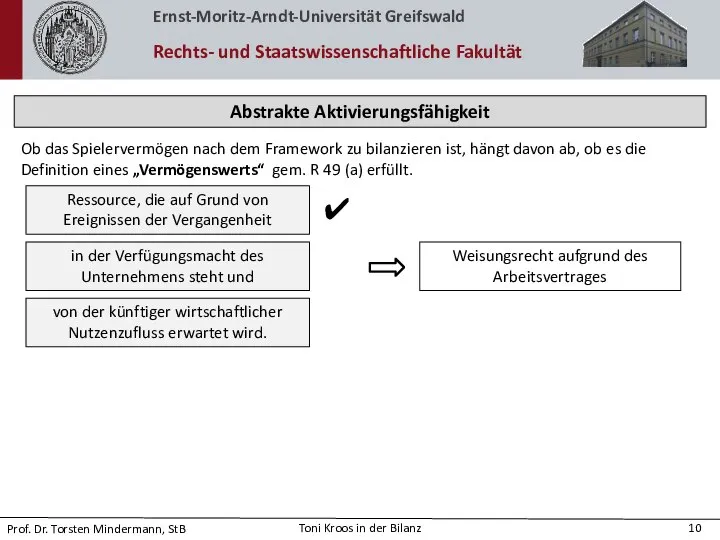

- 9. Abstrakte Aktivierungsfähigkeit Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt davon ab, ob es

- 10. Abstrakte Aktivierungsfähigkeit Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt davon ab, ob es

- 11. Abstrakte Aktivierungsfähigkeit Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt davon ab, ob es

- 12. Abstrakte Aktivierungsfähigkeit Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt davon ab, ob es

- 13. Abstrakte Aktivierungsfähigkeit Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt davon ab, ob es

- 14. Abstrakte Aktivierungsfähigkeit Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt davon ab, ob es

- 15. Bedeutung des Spielervermögens Bilanzierung dem Grunde nach 2.1 Abstrakte Aktivierungsfähigkeit 2.2 Konkrete Aktivierungsfähigkeit 2.2.1 Derivativ erworbenes

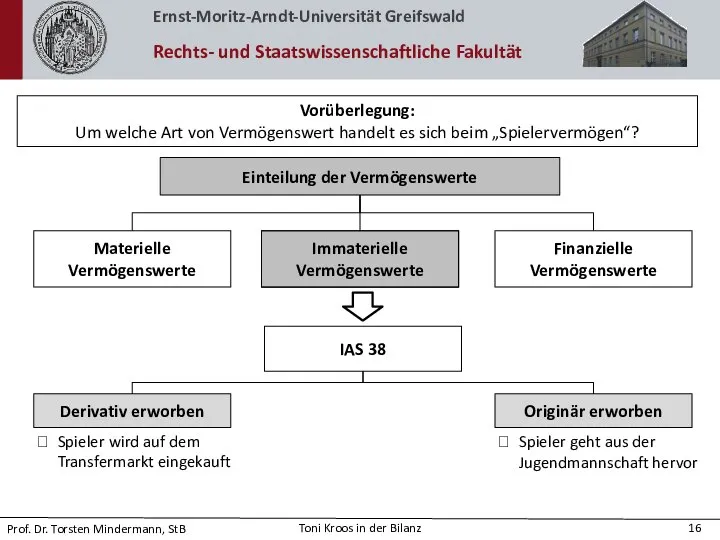

- 16. Einteilung der Vermögenswerte Materielle Vermögenswerte Immaterielle Vermögenswerte Finanzielle Vermögenswerte IAS 38 Vorüberlegung: Um welche Art von

- 17. Bedeutung des Spielervermögens Bilanzierung dem Grunde nach 2.1 Abstrakte Aktivierungsfähigkeit 2.2 Konkrete Aktivierungsfähigkeit 2.2.1 Derivativ erworbenes

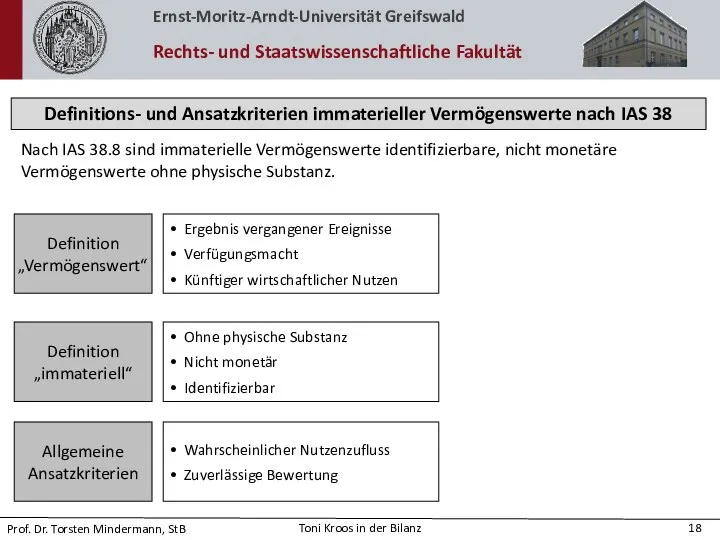

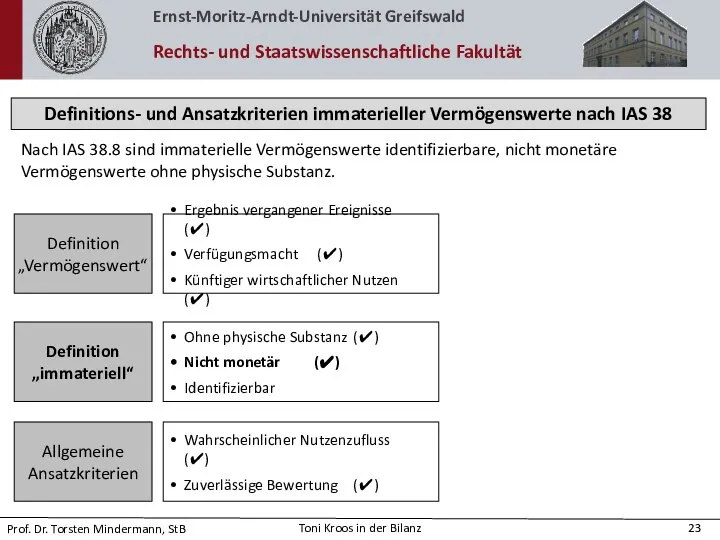

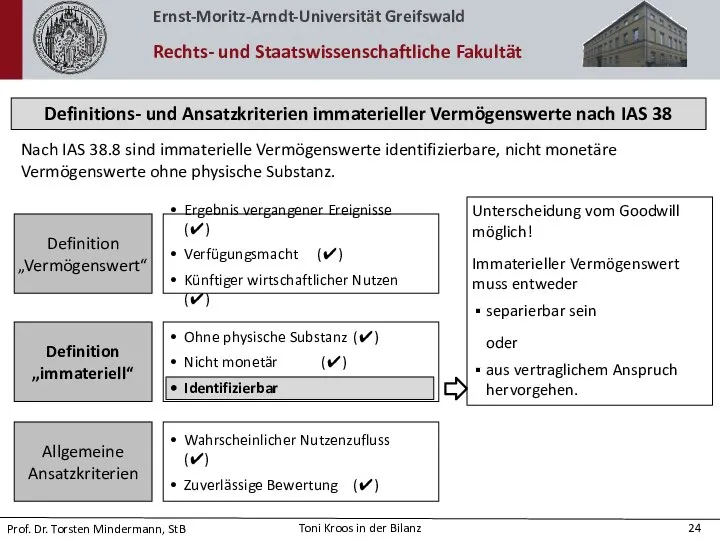

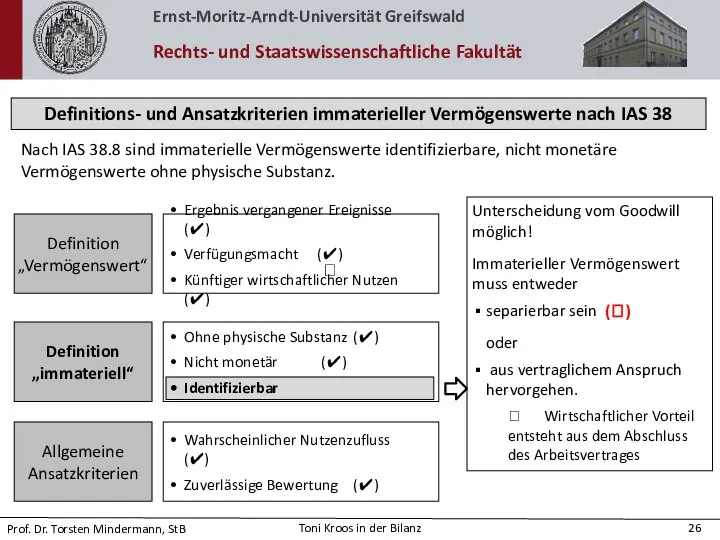

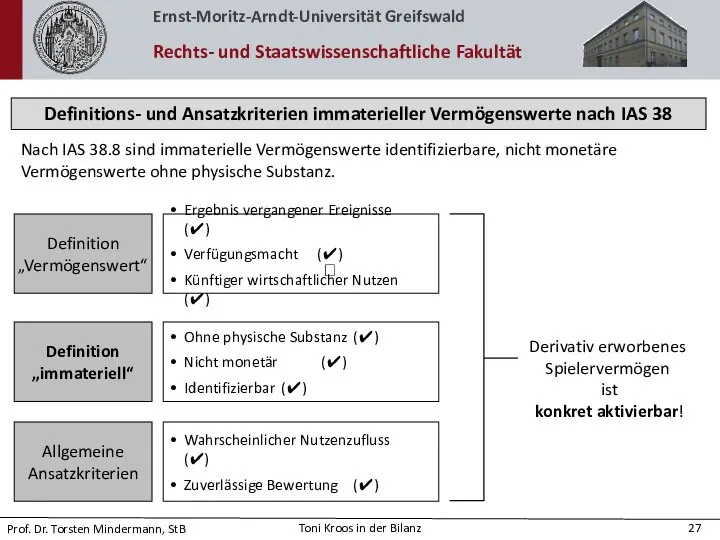

- 18. Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38 Nach IAS 38.8 sind immaterielle Vermögenswerte identifizierbare, nicht

- 19. Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38 Nach IAS 38.8 sind immaterielle Vermögenswerte identifizierbare, nicht

- 20. Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38 Nach IAS 38.8 sind immaterielle Vermögenswerte identifizierbare, nicht

- 21. Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38 Nach IAS 38.8 sind immaterielle Vermögenswerte identifizierbare, nicht

- 22. Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38 Nach IAS 38.8 sind immaterielle Vermögenswerte identifizierbare, nicht

- 23. Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38 Nach IAS 38.8 sind immaterielle Vermögenswerte identifizierbare, nicht

- 24. Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38 Nach IAS 38.8 sind immaterielle Vermögenswerte identifizierbare, nicht

- 25. Abgebender Verein Aufnehmender Verein Separierbarkeit Rechtsverzicht Mögliche Transferentschädigung Spieler Neuabschluss eines Arbeitsvertrages Vorzeitige Beendigung eines Arbeitsvertrages

- 26. Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38 Nach IAS 38.8 sind immaterielle Vermögenswerte identifizierbare, nicht

- 27. Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38 Nach IAS 38.8 sind immaterielle Vermögenswerte identifizierbare, nicht

- 28. Bedeutung des Spielervermögens Bilanzierung dem Grunde nach 2.1 Abstrakte Aktivierungsfähigkeit 2.2 Konkrete Aktivierungsfähigkeit 2.2.1 Derivativ erworbenes

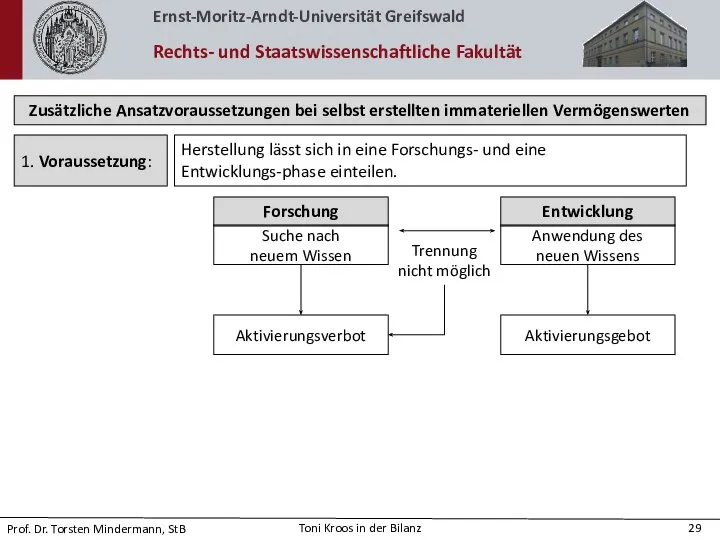

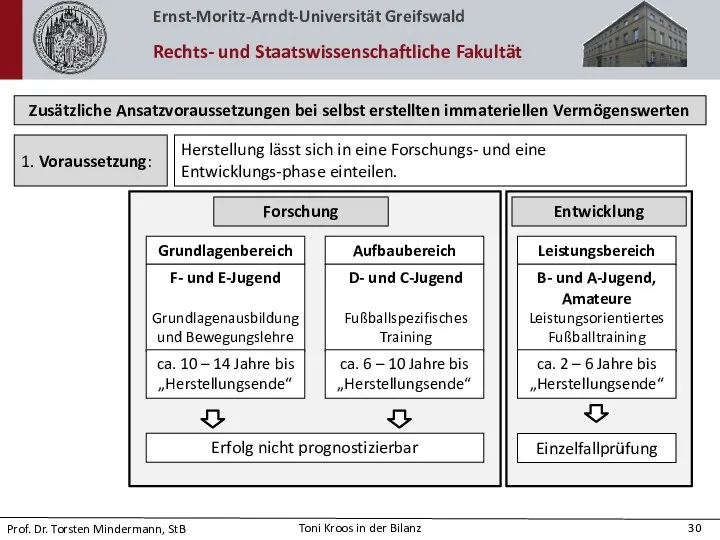

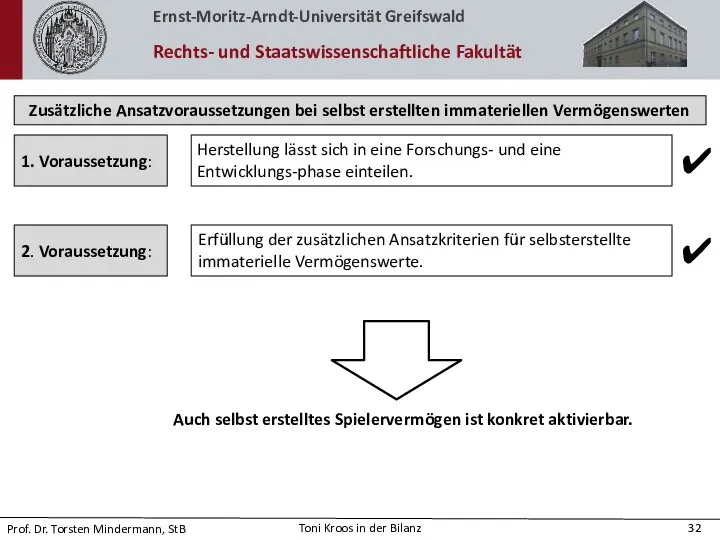

- 29. Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten 1. Voraussetzung: Herstellung lässt sich in eine Forschungs- und

- 30. Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten 1. Voraussetzung: Herstellung lässt sich in eine Forschungs- und

- 31. Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten 1. Voraussetzung: Herstellung lässt sich in eine Forschungs- und

- 32. Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten 1. Voraussetzung: Herstellung lässt sich in eine Forschungs- und

- 33. Bedeutung des Spielervermögens Bilanzierung dem Grunde nach 2.1 Abstrakte Aktivierungsfähigkeit 2.2 Konkrete Aktivierungsfähigkeit 2.2.1 Derivativ erworbenes

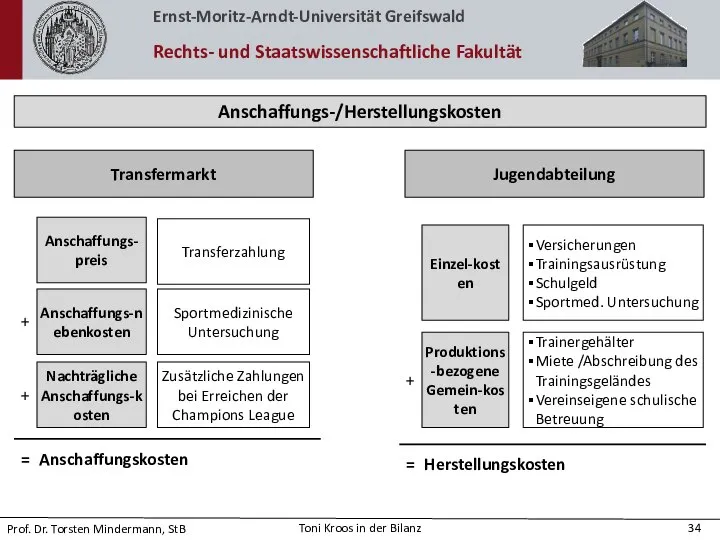

- 34. Anschaffungs-/Herstellungskosten Anschaffungs-preis Jugendabteilung Transfermarkt Anschaffungs-nebenkosten Nachträgliche Anschaffungs-kosten Transferzahlung Sportmedizinische Untersuchung Zusätzliche Zahlungen bei Erreichen der Champions

- 35. Bedeutung des Spielervermögens Bilanzierung dem Grunde nach 2.1 Abstrakte Aktivierungsfähigkeit 2.2 Konkrete Aktivierungsfähigkeit 2.2.1 Derivativ erworbenes

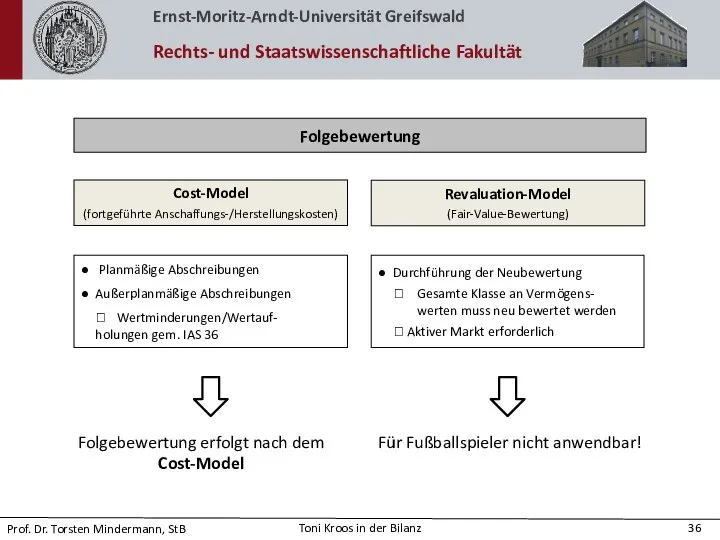

- 36. Folgebewertung Cost-Model (fortgeführte Anschaffungs-/Herstellungskosten) ● Planmäßige Abschreibungen ● Außerplanmäßige Abschreibungen ⮲ Wertminderungen/Wertauf- holungen gem. IAS 36

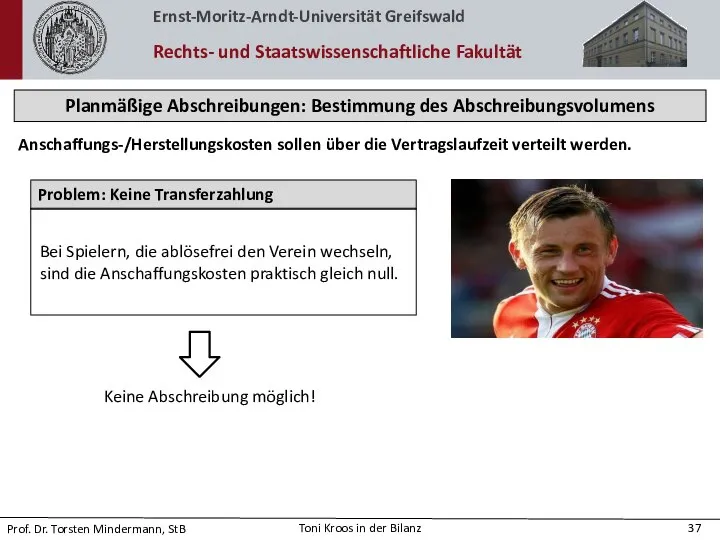

- 37. Planmäßige Abschreibungen: Bestimmung des Abschreibungsvolumens Anschaffungs-/Herstellungskosten sollen über die Vertragslaufzeit verteilt werden. Problem: Keine Transferzahlung Bei

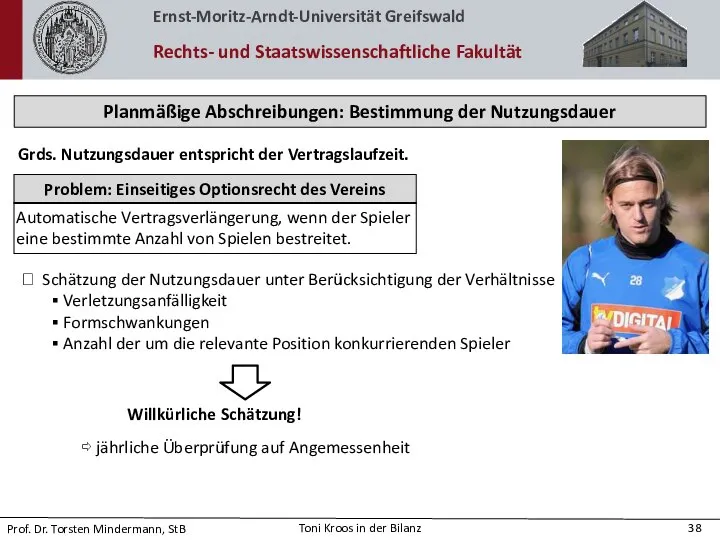

- 38. Planmäßige Abschreibungen: Bestimmung der Nutzungsdauer Problem: Einseitiges Optionsrecht des Vereins Grds. Nutzungsdauer entspricht der Vertragslaufzeit. ⮲

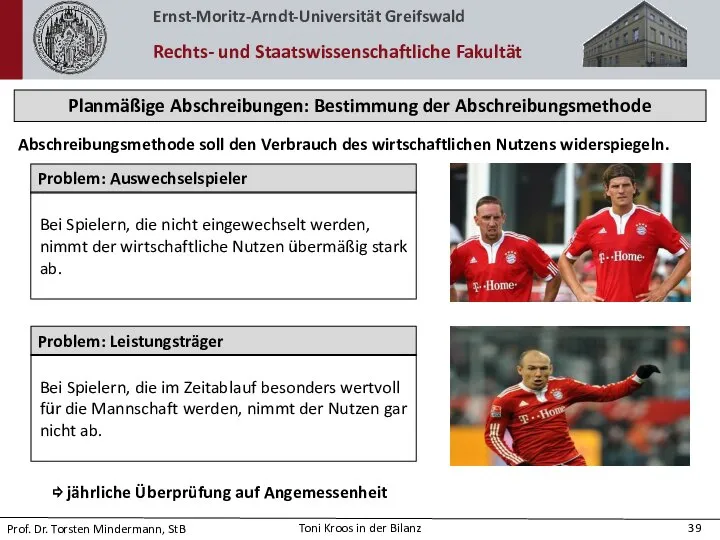

- 39. Planmäßige Abschreibungen: Bestimmung der Abschreibungsmethode Abschreibungsmethode soll den Verbrauch des wirtschaftlichen Nutzens widerspiegeln. Problem: Auswechselspieler Bei

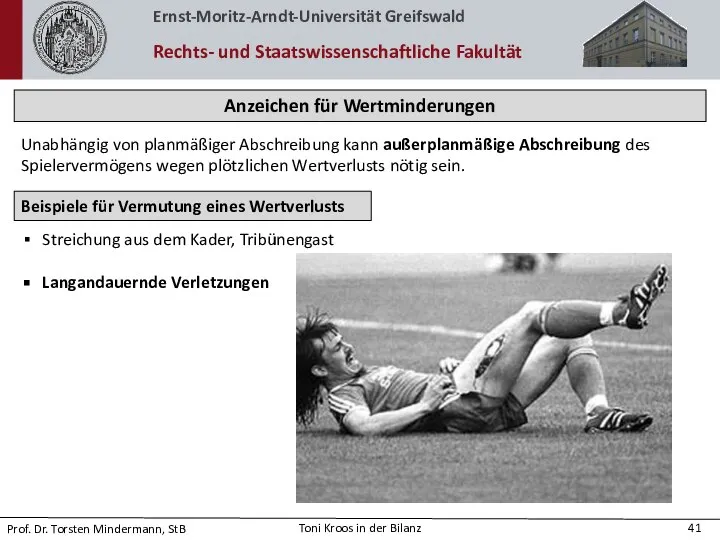

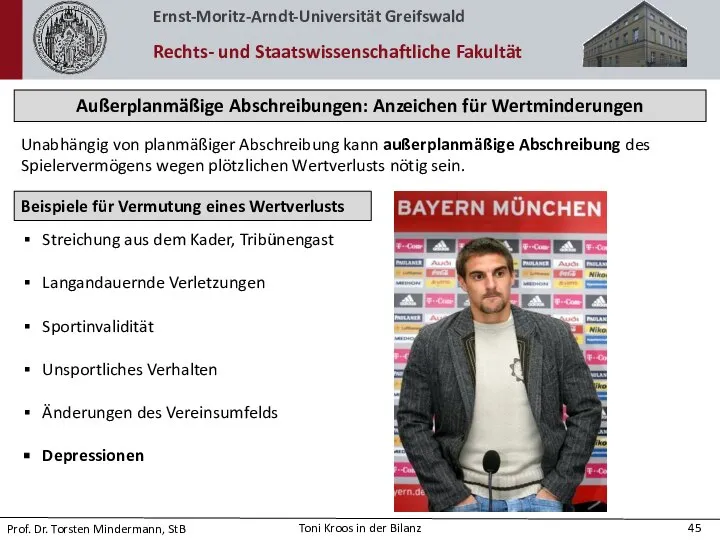

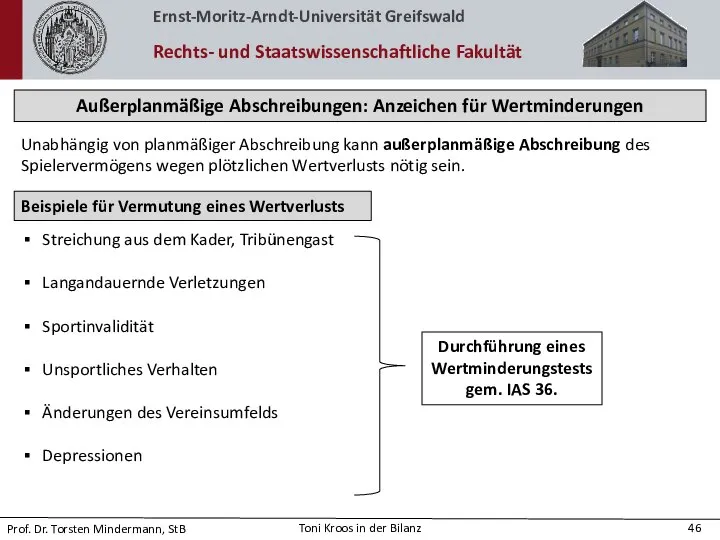

- 40. Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung des Spielervermögens wegen plötzlichen

- 41. Anzeichen für Wertminderungen Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung des Spielervermögens wegen plötzlichen Wertverlusts nötig

- 42. Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung des Spielervermögens wegen plötzlichen

- 43. Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung des Spielervermögens wegen plötzlichen

- 44. Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung des Spielervermögens wegen plötzlichen

- 45. Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung des Spielervermögens wegen plötzlichen

- 46. Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung des Spielervermögens wegen plötzlichen

- 47. Außerplanmäßige Abschreibungen: Wertminderungstest Nettoveräußerungserlös des Spielervermögens Höherer der beiden Werte: „erzielbarer Betrag“ Nutzungswert des Spielervermögens Vergleich

- 48. Bedeutung des Spielervermögens Bilanzierung dem Grunde nach 2.1 Abstrakte Aktivierungsfähigkeit 2.2 Konkrete Aktivierungsfähigkeit 2.2.1 Derivativ erworbenes

- 49. Selbst erstelltes Spielervermögen Erworbenes Spielervermögen mit Transferzahlung Fazit Erworbenes Spielervermögen ohne Transferzahlung Marktnahe Bewertung durch die

- 51. Скачать презентацию

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Wirtschaftsfaktor Profifußball

„Football is a big Business“

Gesamtumsatz 2.036.105.000 € (1.und 2. Bundesliga,

Wirtschaftsfaktor Profifußball

„Football is a big Business“

Gesamtumsatz 2.036.105.000 € (1.und 2. Bundesliga,

Vermögen eines Bundesligavereins

Spieler-

vermögen

Finanzvermögen

Stadien

Fußballplätze

Zuschauertribünen

Sachvermögen

Forderungen

Kassenguthaben

Bankguthaben

Cristiano Ronaldo (Manchester United nach Real Madrid): 94.000.000 €

Zinedine Zidan

Vermögen eines Bundesligavereins

Spieler-

vermögen

Finanzvermögen

Stadien

Fußballplätze

Zuschauertribünen

Sachvermögen

Forderungen

Kassenguthaben

Bankguthaben

Cristiano Ronaldo (Manchester United nach Real Madrid): 94.000.000 €

Zinedine Zidan

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Vorüberlegung:

Welches Rechnungslegungssystem ist relevant?

HGB

IFRS

Für viele Fußballvereine besteht eine Rechnungs-legungspflicht nur

Vorüberlegung:

Welches Rechnungslegungssystem ist relevant?

HGB

IFRS

Für viele Fußballvereine besteht eine Rechnungs-legungspflicht nur

Rahmenkonzept („Framework“)

Grundlagen der Rechnungslegung

nicht direkt verbindlich

IAS/IFRS- Standards

spezielle Regelung von Sachverhalten

direkt verbindlich

Abstrakte

Rahmenkonzept („Framework“)

Grundlagen der Rechnungslegung

nicht direkt verbindlich

IAS/IFRS- Standards

spezielle Regelung von Sachverhalten

direkt verbindlich

Abstrakte

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

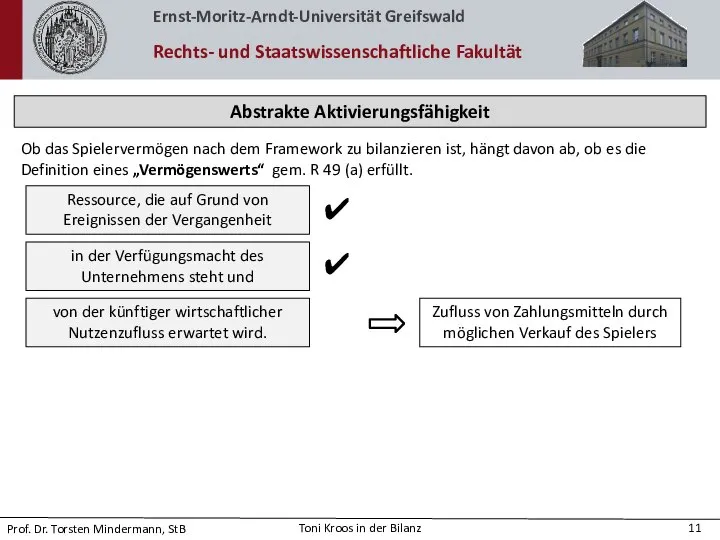

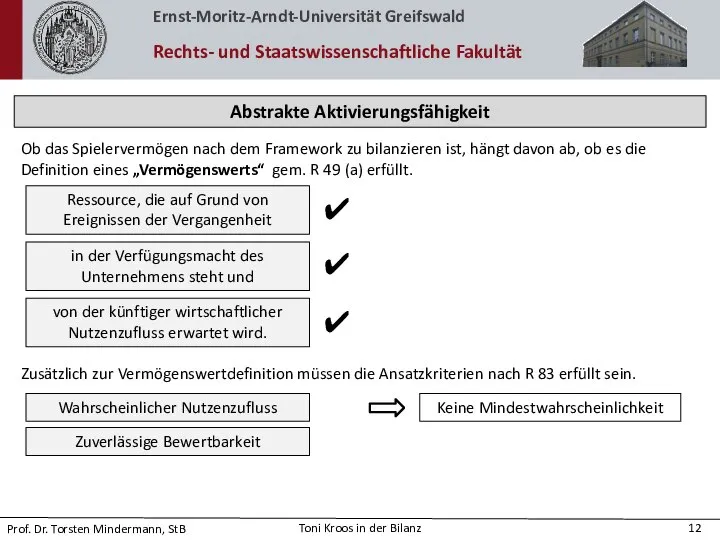

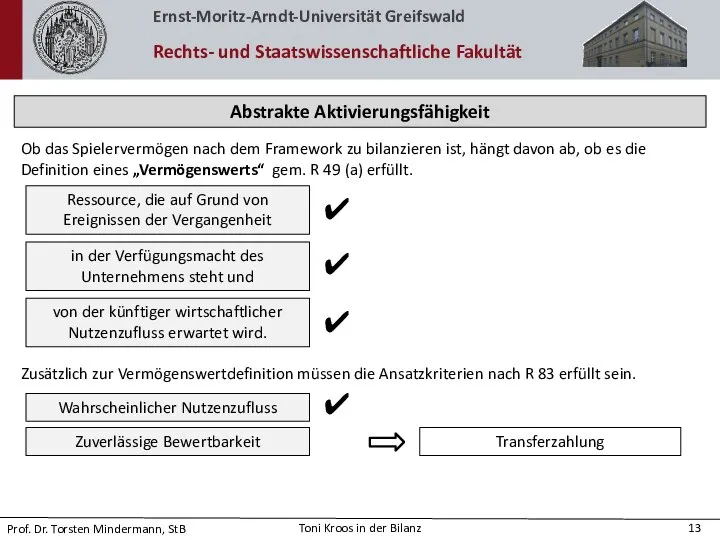

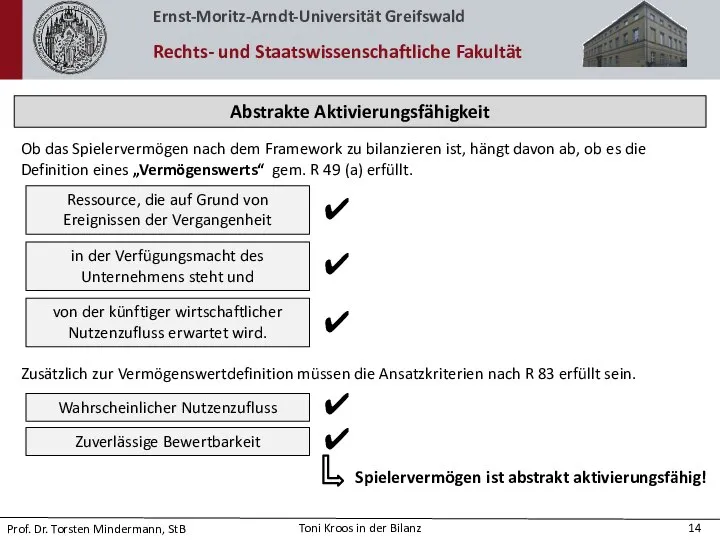

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Abstrakte Aktivierungsfähigkeit

Ob das Spielervermögen nach dem Framework zu bilanzieren ist, hängt

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Einteilung der Vermögenswerte

Materielle

Vermögenswerte

Immaterielle

Vermögenswerte

Finanzielle

Vermögenswerte

IAS 38

Vorüberlegung:

Um welche Art von Vermögenswert

Einteilung der Vermögenswerte

Materielle

Vermögenswerte

Immaterielle

Vermögenswerte

Finanzielle

Vermögenswerte

IAS 38

Vorüberlegung:

Um welche Art von Vermögenswert

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

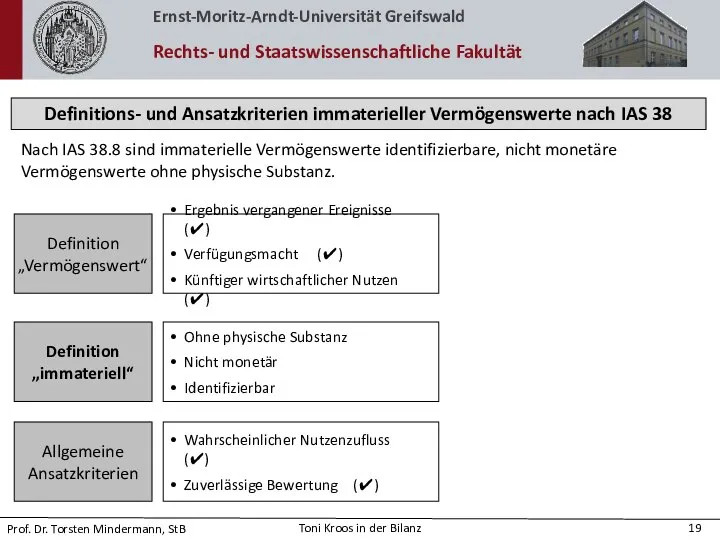

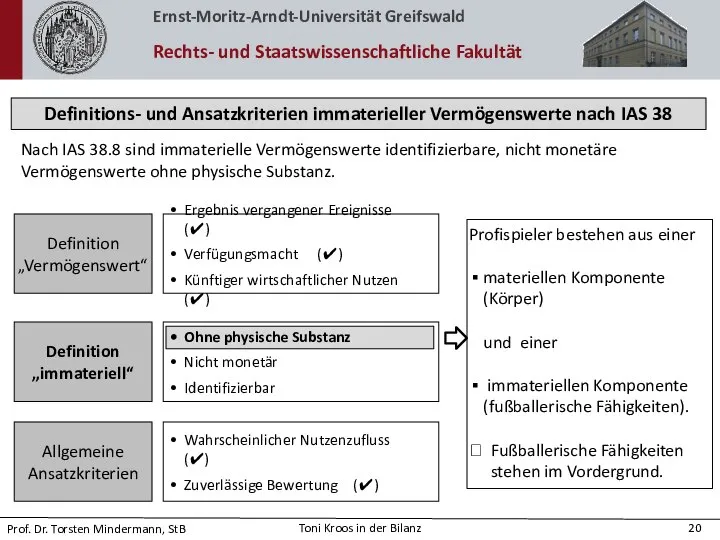

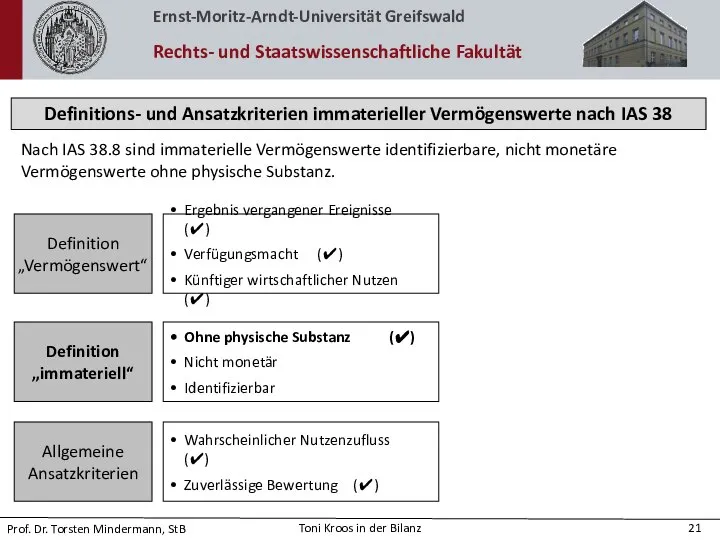

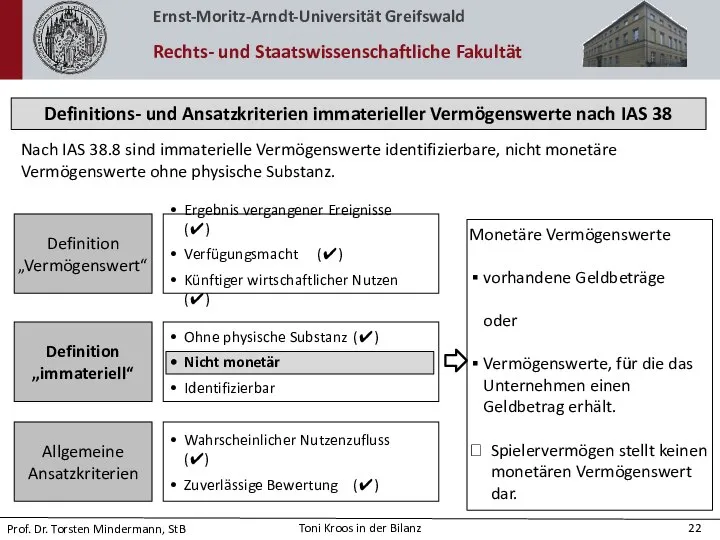

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Abgebender Verein

Aufnehmender Verein

Separierbarkeit

Rechtsverzicht

Mögliche Transferentschädigung

Spieler

Neuabschluss eines Arbeitsvertrages

Vorzeitige Beendigung eines Arbeitsvertrages

Fazit: Separierbarkeit ist

Abgebender Verein

Aufnehmender Verein

Separierbarkeit

Rechtsverzicht

Mögliche Transferentschädigung

Spieler

Neuabschluss eines Arbeitsvertrages

Vorzeitige Beendigung eines Arbeitsvertrages

Fazit: Separierbarkeit ist

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Definitions- und Ansatzkriterien immaterieller Vermögenswerte nach IAS 38

Nach IAS 38.8 sind

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten

1. Voraussetzung:

Herstellung lässt sich in

Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten

1. Voraussetzung:

Herstellung lässt sich in

Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten

1. Voraussetzung:

Herstellung lässt sich in

Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten

1. Voraussetzung:

Herstellung lässt sich in

Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten

1. Voraussetzung:

Herstellung lässt sich in

Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten

1. Voraussetzung:

Herstellung lässt sich in

Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten

1. Voraussetzung:

Herstellung lässt sich in

Zusätzliche Ansatzvoraussetzungen bei selbst erstellten immateriellen Vermögenswerten

1. Voraussetzung:

Herstellung lässt sich in

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Anschaffungs-/Herstellungskosten

Anschaffungs-preis

Jugendabteilung

Transfermarkt

Anschaffungs-nebenkosten

Nachträgliche Anschaffungs-kosten

Transferzahlung

Sportmedizinische Untersuchung

Zusätzliche Zahlungen bei Erreichen der Champions League

= Anschaffungskosten

+

+

Einzel-kosten

Produktions-bezogene Gemein-kosten

+

Versicherungen

Trainingsausrüstung

Schulgeld

Sportmed.

Anschaffungs-/Herstellungskosten

Anschaffungs-preis

Jugendabteilung

Transfermarkt

Anschaffungs-nebenkosten

Nachträgliche Anschaffungs-kosten

Transferzahlung

Sportmedizinische Untersuchung

Zusätzliche Zahlungen bei Erreichen der Champions League

= Anschaffungskosten

+

+

Einzel-kosten

Produktions-bezogene Gemein-kosten

+

Versicherungen

Trainingsausrüstung

Schulgeld

Sportmed.

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Folgebewertung

Cost-Model

(fortgeführte Anschaffungs-/Herstellungskosten)

● Planmäßige Abschreibungen

● Außerplanmäßige Abschreibungen

⮲ Wertminderungen/Wertauf- holungen gem. IAS 36

Revaluation-Model

(Fair-Value-Bewertung)

● Durchführung der Neubewertung

⮲

Folgebewertung

Cost-Model

(fortgeführte Anschaffungs-/Herstellungskosten)

● Planmäßige Abschreibungen

● Außerplanmäßige Abschreibungen

⮲ Wertminderungen/Wertauf- holungen gem. IAS 36

Revaluation-Model

(Fair-Value-Bewertung)

● Durchführung der Neubewertung

⮲

Planmäßige Abschreibungen: Bestimmung des Abschreibungsvolumens

Anschaffungs-/Herstellungskosten sollen über die Vertragslaufzeit verteilt werden.

Problem:

Planmäßige Abschreibungen: Bestimmung des Abschreibungsvolumens

Anschaffungs-/Herstellungskosten sollen über die Vertragslaufzeit verteilt werden.

Problem:

Planmäßige Abschreibungen: Bestimmung der Nutzungsdauer

Problem: Einseitiges Optionsrecht des Vereins

Grds. Nutzungsdauer entspricht

Planmäßige Abschreibungen: Bestimmung der Nutzungsdauer

Problem: Einseitiges Optionsrecht des Vereins

Grds. Nutzungsdauer entspricht

Planmäßige Abschreibungen: Bestimmung der Abschreibungsmethode

Abschreibungsmethode soll den Verbrauch des wirtschaftlichen Nutzens

Planmäßige Abschreibungen: Bestimmung der Abschreibungsmethode

Abschreibungsmethode soll den Verbrauch des wirtschaftlichen Nutzens

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung des Spielervermögens

Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung des Spielervermögens

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

Außerplanmäßige Abschreibungen: Anzeichen für Wertminderungen

Unabhängig von planmäßiger Abschreibung kann außerplanmäßige Abschreibung

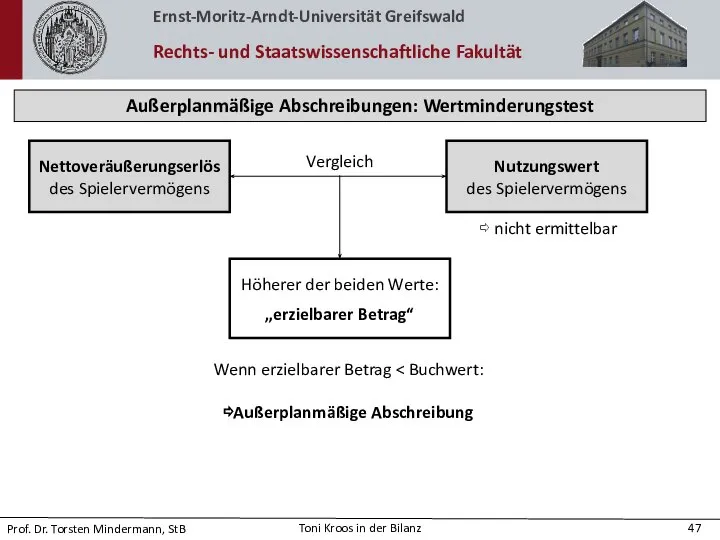

Außerplanmäßige Abschreibungen: Wertminderungstest

Nettoveräußerungserlös

des Spielervermögens

Höherer der beiden Werte:

„erzielbarer Betrag“

Nutzungswert

des Spielervermögens

Vergleich

Wenn erzielbarer Betrag

Außerplanmäßige Abschreibungen: Wertminderungstest

Nettoveräußerungserlös

des Spielervermögens

Höherer der beiden Werte:

„erzielbarer Betrag“

Nutzungswert

des Spielervermögens

Vergleich

Wenn erzielbarer Betrag

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Bedeutung des Spielervermögens

Bilanzierung dem Grunde nach

2.1 Abstrakte Aktivierungsfähigkeit

2.2 Konkrete Aktivierungsfähigkeit

2.2.1 Derivativ erworbenes

Selbst erstelltes Spielervermögen

Erworbenes Spielervermögen

mit Transferzahlung

Fazit

Erworbenes Spielervermögen

ohne Transferzahlung

Marktnahe Bewertung durch

Selbst erstelltes Spielervermögen

Erworbenes Spielervermögen

mit Transferzahlung

Fazit

Erworbenes Spielervermögen

ohne Transferzahlung

Marktnahe Bewertung durch

Основи ведення бізнесу

Основи ведення бізнесу Понятие реинжиниринг бизнеса

Понятие реинжиниринг бизнеса Бизнес модель: как заработать на машинках Predator

Бизнес модель: как заработать на машинках Predator My job in Cargill

My job in Cargill Программа дополнительного образования для учащихся. Основы создания своего бизнеса

Программа дополнительного образования для учащихся. Основы создания своего бизнеса Birch Restaurant

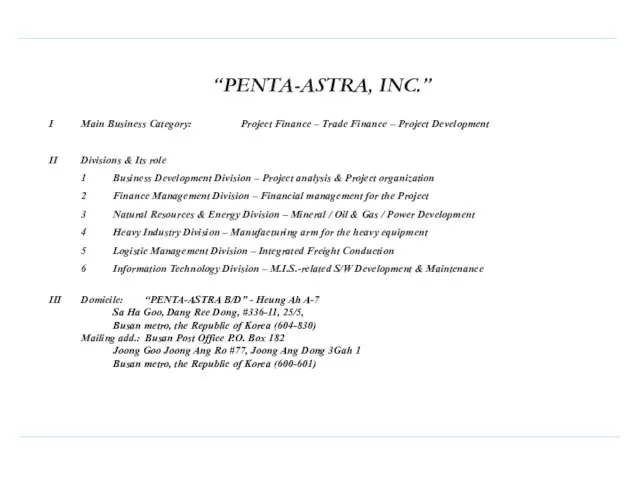

Birch Restaurant “Penta-astra, INC.”

“Penta-astra, INC.” Pay Diamond

Pay Diamond OMODA_ЗАЯВКА АСМОТО 31.08.2022

OMODA_ЗАЯВКА АСМОТО 31.08.2022 Переход на ИП тренерского состава Persona Sport Fitness Holding

Переход на ИП тренерского состава Persona Sport Fitness Holding Чайный домик. Бизнес-план

Чайный домик. Бизнес-план Развитие надомничества в Вологодской области

Развитие надомничества в Вологодской области Организация эффективных образовательных программ для начинающих предпринимателей

Организация эффективных образовательных программ для начинающих предпринимателей Макросреда прямого воздействия

Макросреда прямого воздействия Гостиничный комплекс Hotel & Igloo Village Kakslauttanen

Гостиничный комплекс Hotel & Igloo Village Kakslauttanen Бизнес-план салона красоты

Бизнес-план салона красоты Установка ГБО Краснокамск. Бизнес-план

Установка ГБО Краснокамск. Бизнес-план Разработка предложений по расширению клиентской базы хостела

Разработка предложений по расширению клиентской базы хостела Организация производства натуральной композиции и ряда продуктов на ее основе для дезодорации, дезинфекции, ароматизации воздуха

Организация производства натуральной композиции и ряда продуктов на ее основе для дезодорации, дезинфекции, ароматизации воздуха Бизнес-идеи

Бизнес-идеи Бизнес-план проекта по открытию Кондитерской-пекарни Солнце Артека!

Бизнес-план проекта по открытию Кондитерской-пекарни Солнце Артека! Коммуникационная стратегия для малого и среднего бизнеса – роскошь или необходимость?

Коммуникационная стратегия для малого и среднего бизнеса – роскошь или необходимость? Модульная система бизнесов (МСБ)

Модульная система бизнесов (МСБ) ООО Мистер Пончик. Бизнес-план

ООО Мистер Пончик. Бизнес-план Автоматизация бизнес-процессов

Автоматизация бизнес-процессов Бизнес-план Детская игровая комната Солнышко

Бизнес-план Детская игровая комната Солнышко Планирование деятельности предприятия

Планирование деятельности предприятия Бизнес-план как основа внутрифирменного планирования

Бизнес-план как основа внутрифирменного планирования