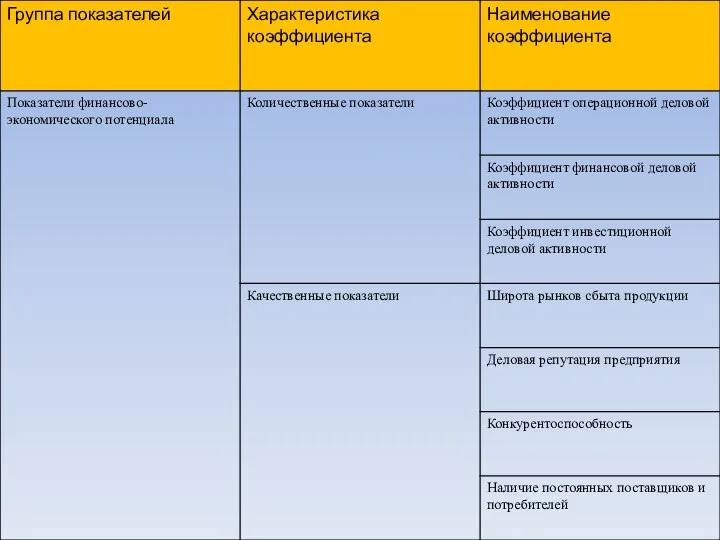

- Анализ деловой активности предприятия

Содержание

- 2. Понятие, цели и задачи управления деловой активностью Деловая активность – способность организации к динамичному развитию, эффективному

- 3. Понятие, цели и задачи управления деловой активностью Основные задачи: Определить достаточность достигнутых результатов для финансовой устойчивости

- 4. Понятие, цели и задачи управления деловой активностью Рис.1 – Пользователи информации о деловой активности

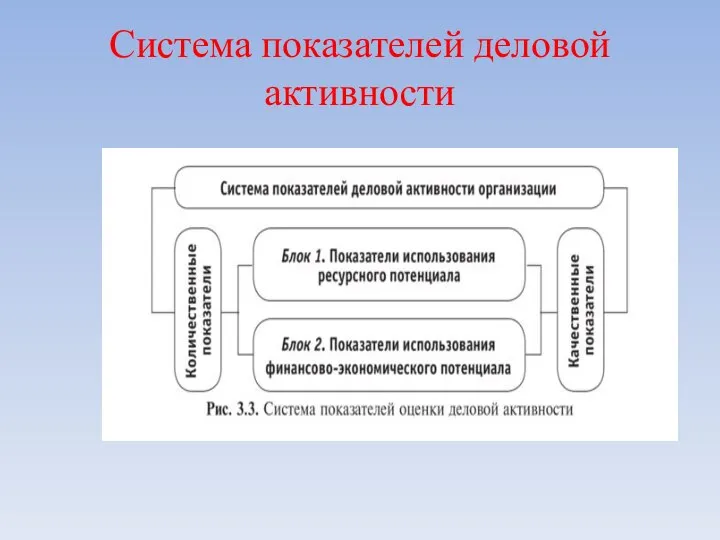

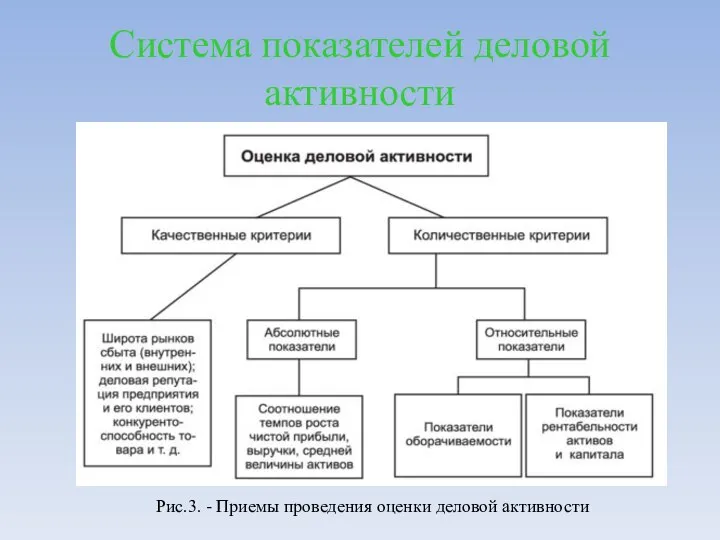

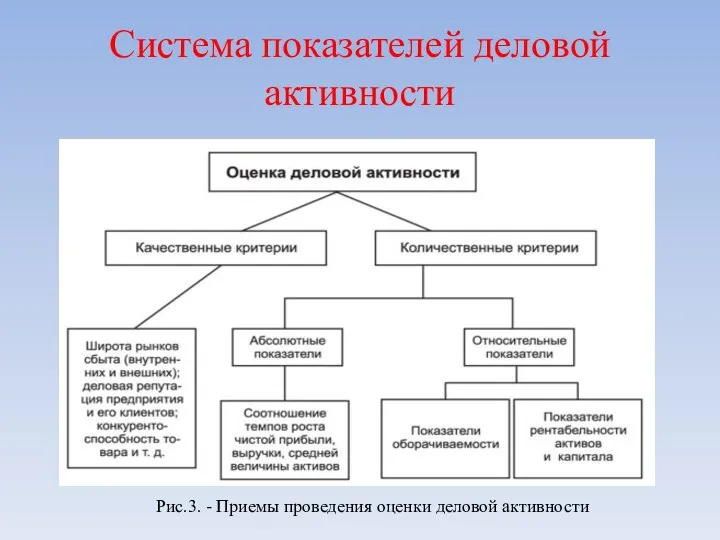

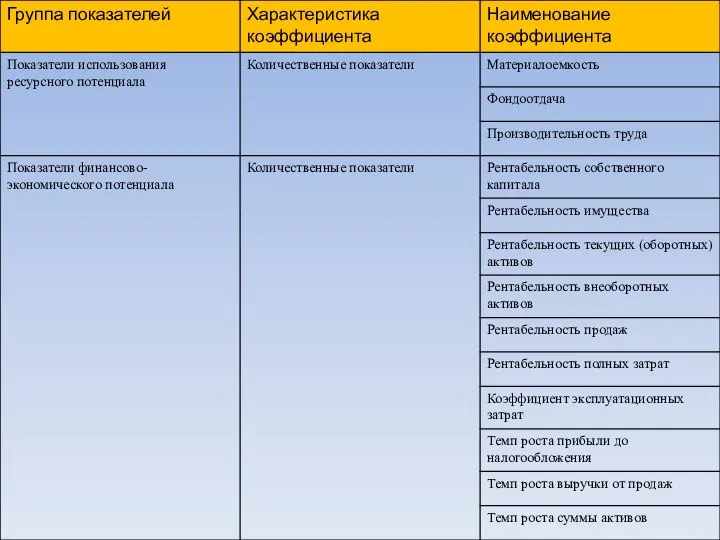

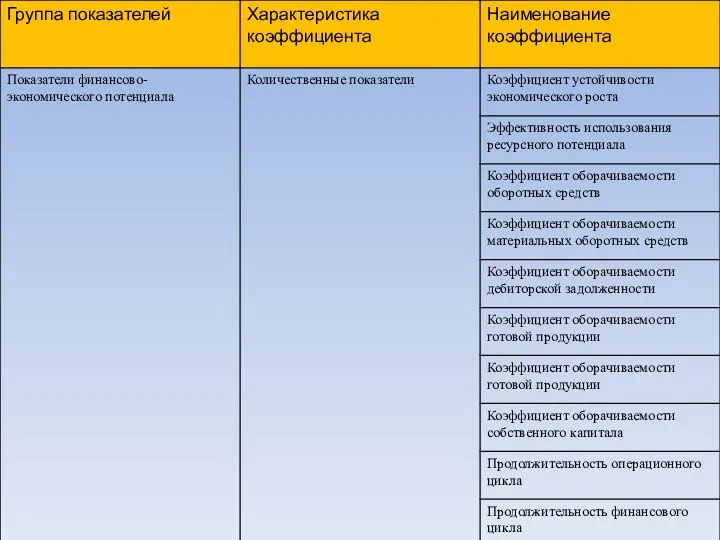

- 5. Система показателей деловой активности

- 6. Система показателей деловой активности Коэффициенты, используемые для оценки деловой активности, должны: быть максимально информативными и непротиворечивыми;

- 7. Система показателей деловой активности Рис.3. - Приемы проведения оценки деловой активности

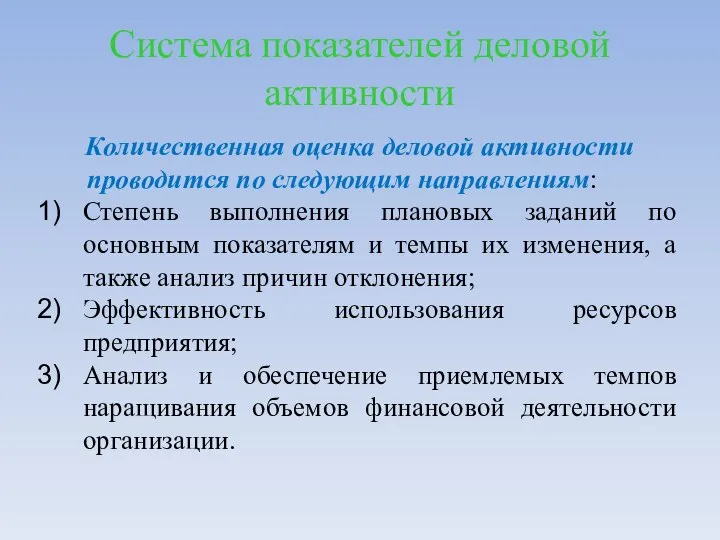

- 8. Система показателей деловой активности Количественная оценка деловой активности проводится по следующим направлениям: Степень выполнения плановых заданий

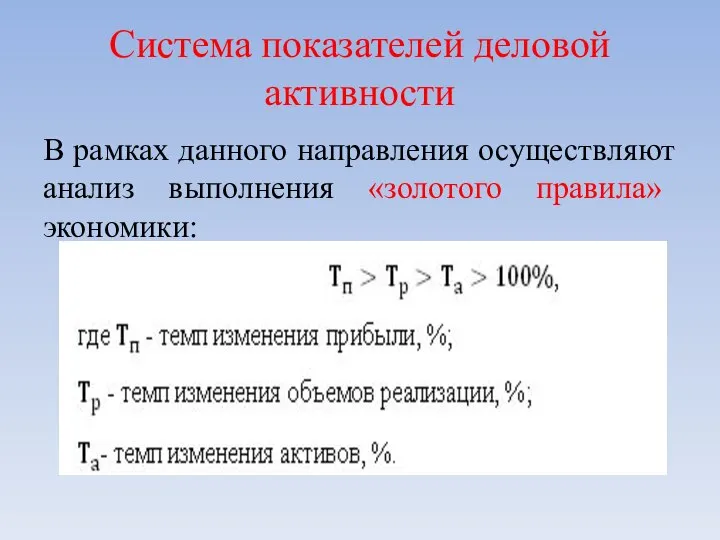

- 9. Система показателей деловой активности В рамках данного направления осуществляют анализ выполнения «золотого правила» экономики:

- 10. Система показателей деловой активности Рис.3. - Приемы проведения оценки деловой активности

- 11. Система показателей деловой активности Оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: Скорость оборота –

- 12. Система показателей деловой активности Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они

- 16. Система показателей деловой активности Все показатели предложенной системы рассчитываются на основе информации, представленной в бухгалтерской отчетности.

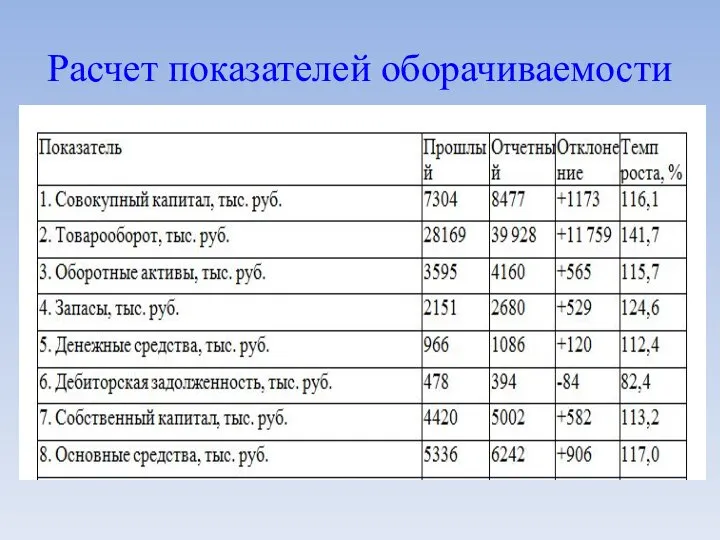

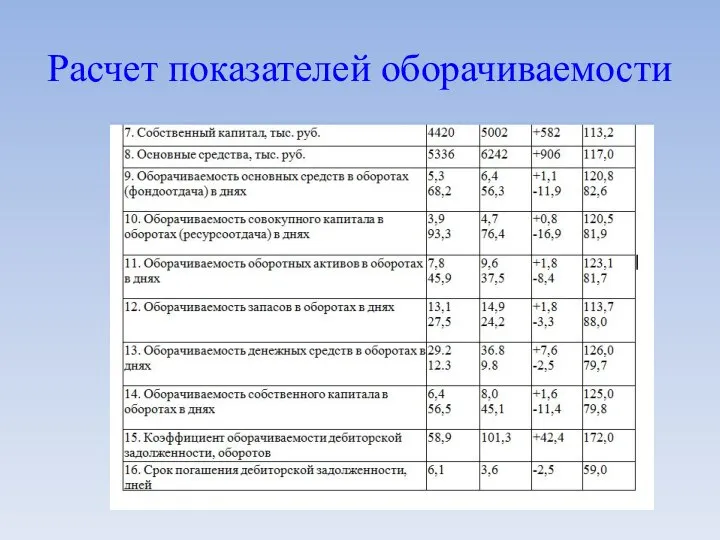

- 17. Расчет показателей оборачиваемости

- 18. Расчет показателей оборачиваемости

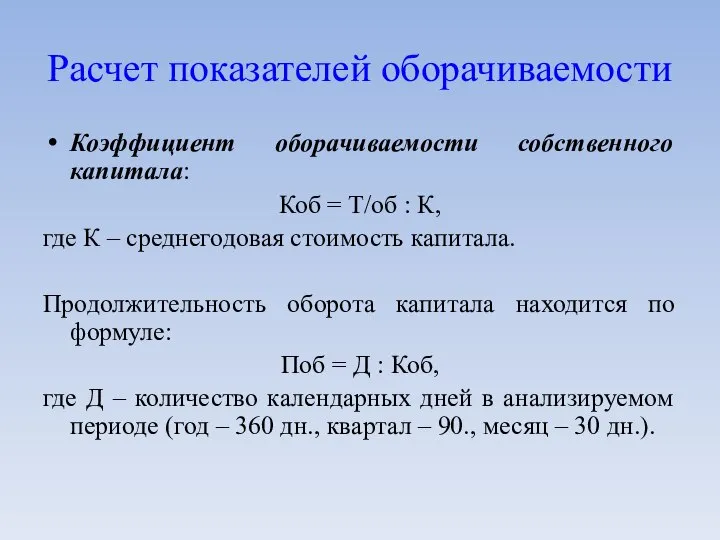

- 19. Расчет показателей оборачиваемости Коэффициент оборачиваемости собственного капитала: Коб = Т/об : К, где К – среднегодовая

- 21. Скачать презентацию

Понятие, цели и задачи управления деловой активностью

Деловая активность – способность организации

Понятие, цели и задачи управления деловой активностью

Деловая активность – способность организации

Понятие, цели и задачи управления деловой активностью

Основные задачи:

Определить достаточность достигнутых результатов

Понятие, цели и задачи управления деловой активностью

Основные задачи:

Определить достаточность достигнутых результатов

Понятие, цели и задачи управления деловой активностью

Рис.1 – Пользователи информации о

Понятие, цели и задачи управления деловой активностью

Рис.1 – Пользователи информации о

Система показателей деловой активности

Система показателей деловой активности

Система показателей деловой активности

Коэффициенты, используемые для оценки деловой активности, должны:

быть

Система показателей деловой активности

Коэффициенты, используемые для оценки деловой активности, должны:

быть

Система показателей деловой активности

Рис.3. - Приемы проведения оценки деловой активности

Система показателей деловой активности

Рис.3. - Приемы проведения оценки деловой активности

Система показателей деловой активности

Количественная оценка деловой активности проводится по следующим

Система показателей деловой активности

Количественная оценка деловой активности проводится по следующим

Система показателей деловой активности

В рамках данного направления осуществляют анализ выполнения

Система показателей деловой активности

В рамках данного направления осуществляют анализ выполнения

Система показателей деловой активности

Рис.3. - Приемы проведения оценки деловой активности

Система показателей деловой активности

Рис.3. - Приемы проведения оценки деловой активности

Система показателей деловой активности

Оборачиваемость средств, вложенных в имущество, оценивается следующими

Система показателей деловой активности

Оборачиваемость средств, вложенных в имущество, оценивается следующими

Система показателей деловой активности

Показатели рентабельности являются относительными характеристиками финансовых результатов

Система показателей деловой активности

Показатели рентабельности являются относительными характеристиками финансовых результатов

Система показателей деловой активности

Все показатели предложенной системы рассчитываются на основе

Система показателей деловой активности

Все показатели предложенной системы рассчитываются на основе

Расчет показателей оборачиваемости

Расчет показателей оборачиваемости

Расчет показателей оборачиваемости

Расчет показателей оборачиваемости

Расчет показателей оборачиваемости

Коэффициент оборачиваемости собственного капитала:

Коб = Т/об : К,

где К

Расчет показателей оборачиваемости

Коэффициент оборачиваемости собственного капитала:

Коб = Т/об : К,

где К

Расчет конкурентоспособности товара. Практика 3

Расчет конкурентоспособности товара. Практика 3 Системный анализ рынка

Системный анализ рынка Использование твердого биотоплива (агропеллеты и брикеты) в энергетике. Экспорт в Европу. Перспективы внутреннего рынка

Использование твердого биотоплива (агропеллеты и брикеты) в энергетике. Экспорт в Европу. Перспективы внутреннего рынка Введение в микроэкономику

Введение в микроэкономику СТРАТЕГИЯ 2020 Подготовили Витебская Татьяна, Гавриленко Екатерина, Гуторова Анна, Прохорова Анастасия, Редок Полина.

СТРАТЕГИЯ 2020 Подготовили Витебская Татьяна, Гавриленко Екатерина, Гуторова Анна, Прохорова Анастасия, Редок Полина. Рыночный механизм

Рыночный механизм Экономика Донецкой Народной Республики: состояние, проблемы, пути решения

Экономика Донецкой Народной Республики: состояние, проблемы, пути решения Основные и оборотные средства энергопредприятий

Основные и оборотные средства энергопредприятий Основные понятия и эволюция теории систем и системного анализа

Основные понятия и эволюция теории систем и системного анализа Презентация по экономике Деньги и их функции

Презентация по экономике Деньги и их функции  Презентация Характеристика и классификация ЧС техногенного характера и защита от них

Презентация Характеристика и классификация ЧС техногенного характера и защита от них Денсаулық сақтаудың экономика негіздері және қаржыландыру

Денсаулық сақтаудың экономика негіздері және қаржыландыру Полупроводниковые материалы

Полупроводниковые материалы Динамика экономического развития. Фискальная и внешнеэкономическая политика

Динамика экономического развития. Фискальная и внешнеэкономическая политика Стратегическое планирование на региональном уровне

Стратегическое планирование на региональном уровне Строительная отрасль и особенности ценообразования в строительстве

Строительная отрасль и особенности ценообразования в строительстве Ekonomia stosowana. Transformacja

Ekonomia stosowana. Transformacja «Халықтың көші-қоны туралы» Заңы

«Халықтың көші-қоны туралы» Заңы Управление основными средствами организации

Управление основными средствами организации Прогнозирование последовательностей и принципы построения информационно-аналитических систем

Прогнозирование последовательностей и принципы построения информационно-аналитических систем Экономический механизм возникновения кризисных явлений в деятельности организации

Экономический механизм возникновения кризисных явлений в деятельности организации Инновационная экономика. Национальная инновационная система. (Лекция 5)

Инновационная экономика. Национальная инновационная система. (Лекция 5) Поддержка конкуренции как инструмент государственного регулирования

Поддержка конкуренции как инструмент государственного регулирования Общее равновесие в международной торговле. Стандартная модель международной торговли (СММТ)

Общее равновесие в международной торговле. Стандартная модель международной торговли (СММТ) Трудовая миграция Испании

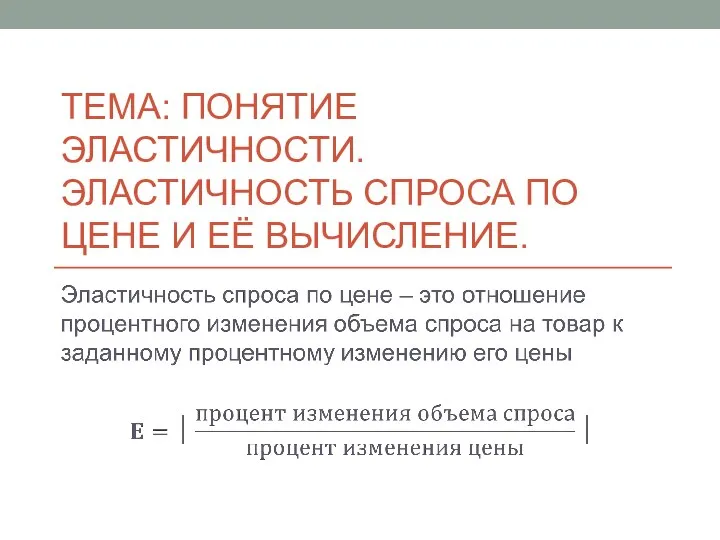

Трудовая миграция Испании Эластичность спроса по цене и её вычисление

Эластичность спроса по цене и её вычисление Экономика социокультурной сферы

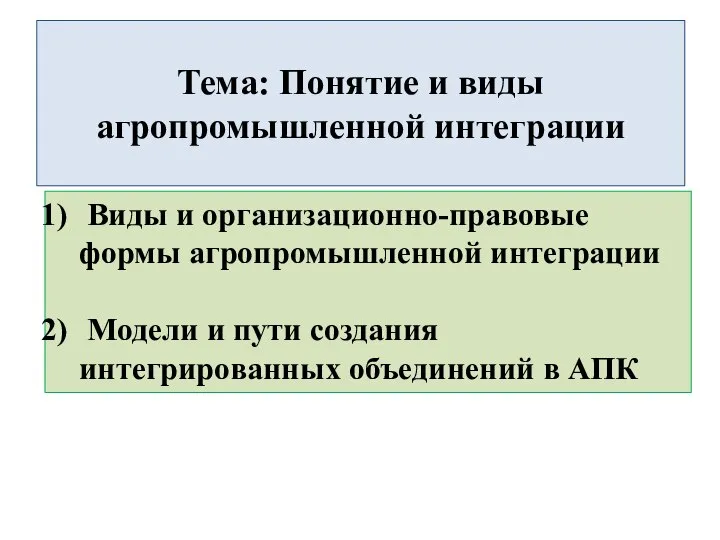

Экономика социокультурной сферы Понятие и виды агропромышленной интеграции

Понятие и виды агропромышленной интеграции