- Анализ экономических показателей деятельности предприятия

Содержание

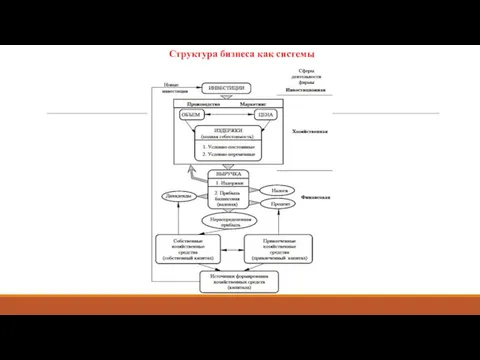

- 2. Структура бизнеса как системы

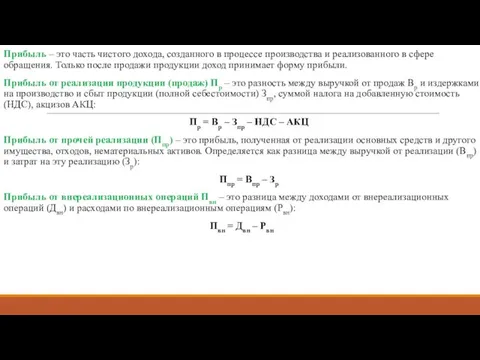

- 3. Прибыль – это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения. Только

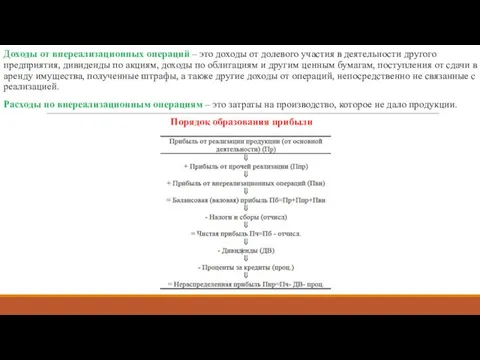

- 4. Доходы от внереализационных операций – это доходы от долевого участия в деятельности другого предприятия, дивиденды по

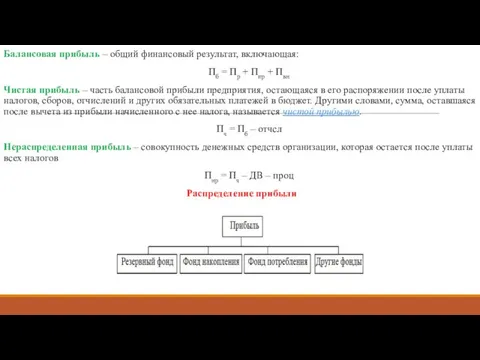

- 5. Балансовая прибыль – общий финансовый результат, включающая: Пб = Пр + Ппр + Пвн Чистая прибыль

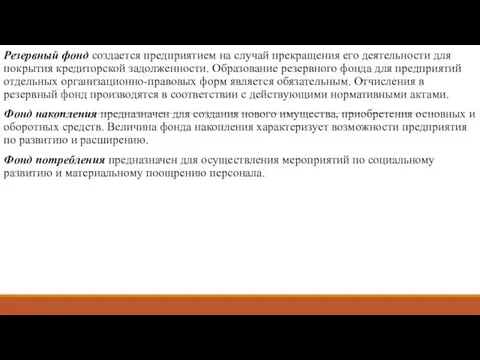

- 6. Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия кредиторской задолженности. Образование резервного фонда

- 7. Издержки производства и сбыта продукции (полная себестоимость). Понятие, состав и структура Себестоимость продукции (работ, услуг) –

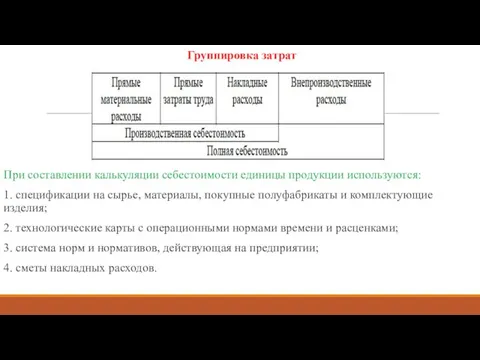

- 8. Группировка затрат При составлении калькуляции себестоимости единицы продукции используются: 1. спецификации на сырье, материалы, покупные полуфабрикаты

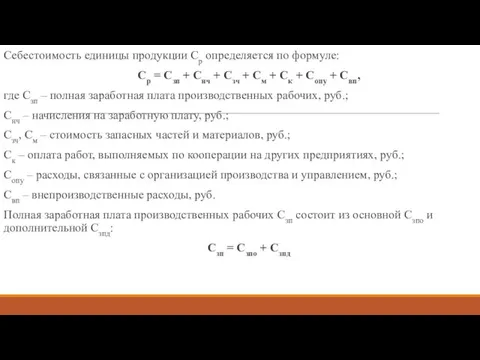

- 9. Себестоимость единицы продукции Ср определяется по формуле: Ср = Сзп + Снч + Сзч + См

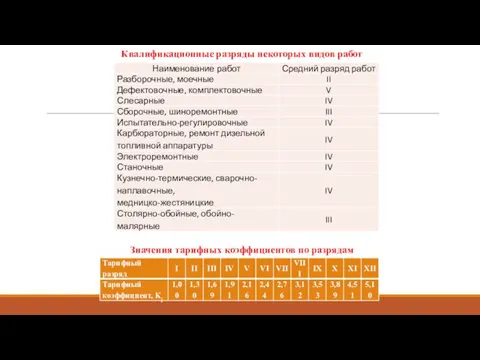

- 10. Квалификационные разряды некоторых видов работ Значения тарифных коэффициентов по разрядам

- 11. Дополнительная заработная плата устанавливается, как правило, в процентах к основной заработной плате: Сзпд = (0,15…0,40) ∙

- 12. Затраты на запасные части Сзч являются самой крупной статьей затрат в составе себестоимости работ. При укрупненных

- 14. Скачать презентацию

Структура бизнеса как системы

Структура бизнеса как системы

Прибыль – это часть чистого дохода, созданного в процессе производства и

Прибыль – это часть чистого дохода, созданного в процессе производства и

Доходы от внереализационных операций – это доходы от долевого участия в

Доходы от внереализационных операций – это доходы от долевого участия в

Балансовая прибыль – общий финансовый результат, включающая:

Пб = Пр + Ппр

Балансовая прибыль – общий финансовый результат, включающая:

Пб = Пр + Ппр

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия

Резервный фонд создается предприятием на случай прекращения его деятельности для покрытия

Издержки производства и сбыта продукции (полная себестоимость). Понятие, состав и структура

Себестоимость

Издержки производства и сбыта продукции (полная себестоимость). Понятие, состав и структура

Себестоимость

Группировка затрат

При составлении калькуляции себестоимости единицы продукции используются:

1. спецификации на

Группировка затрат

При составлении калькуляции себестоимости единицы продукции используются:

1. спецификации на

Себестоимость единицы продукции Ср определяется по формуле:

Ср = Сзп + Снч

Себестоимость единицы продукции Ср определяется по формуле:

Ср = Сзп + Снч

Квалификационные разряды некоторых видов работ

Значения тарифных коэффициентов по разрядам

Квалификационные разряды некоторых видов работ

Значения тарифных коэффициентов по разрядам

Дополнительная заработная плата устанавливается, как правило, в процентах к основной заработной

Дополнительная заработная плата устанавливается, как правило, в процентах к основной заработной

Затраты на запасные части Сзч являются самой крупной статьей затрат в

Затраты на запасные части Сзч являются самой крупной статьей затрат в

Новая эпоха процветания в 1920-1929 годы. Экономика США

Новая эпоха процветания в 1920-1929 годы. Экономика США Prezentacja. Wprowadzenie do gospodarki i ekonomii

Prezentacja. Wprowadzenie do gospodarki i ekonomii Издержки производства и доход фирмы

Издержки производства и доход фирмы Региональная экономика и региональная политика

Региональная экономика и региональная политика Информационный центр ОАО «Машиностроительный завод»

Информационный центр ОАО «Машиностроительный завод» Инвестиционный климат в России

Инвестиционный климат в России Экономическая мысль в античном мире и в эпоху Средневековья

Экономическая мысль в античном мире и в эпоху Средневековья Спрос и предложение

Спрос и предложение Cost-volume-profit (cvp) analysis

Cost-volume-profit (cvp) analysis Экономический анализ

Экономический анализ Регион в системе школ, теорий и концепций

Регион в системе школ, теорий и концепций Рынок. Рыночный механизм. Спрос и предложение

Рынок. Рыночный механизм. Спрос и предложение Первая мировая война и дезинтеграция мировой экономики. (Лекция 14)

Первая мировая война и дезинтеграция мировой экономики. (Лекция 14) Экономика как наука

Экономика как наука Организация грузовой и коммерческой работы железнодорожной станции Р и примыкающих путей необщего пользования

Организация грузовой и коммерческой работы железнодорожной станции Р и примыкающих путей необщего пользования Предмет статистики. Основные определения

Предмет статистики. Основные определения Безробіття. Трудові ресурси

Безробіття. Трудові ресурси Инфляция. Виды инфляции

Инфляция. Виды инфляции Типы экономических систем

Типы экономических систем Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зо

Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зо Урбанистика

Урбанистика Товары и услуги

Товары и услуги Глобализация и глобальные вызовы человеческой цивилизации, мировая политика

Глобализация и глобальные вызовы человеческой цивилизации, мировая политика Основы управления затратами на производство продукции

Основы управления затратами на производство продукции Школа институционализма

Школа институционализма Введение в экономику общественного сектора. Государство и рынки. (Тема 1)

Введение в экономику общественного сектора. Государство и рынки. (Тема 1) MXR Template 0822

MXR Template 0822 Фирмы в экономике

Фирмы в экономике