- Анализ группы компаний Протек

Содержание

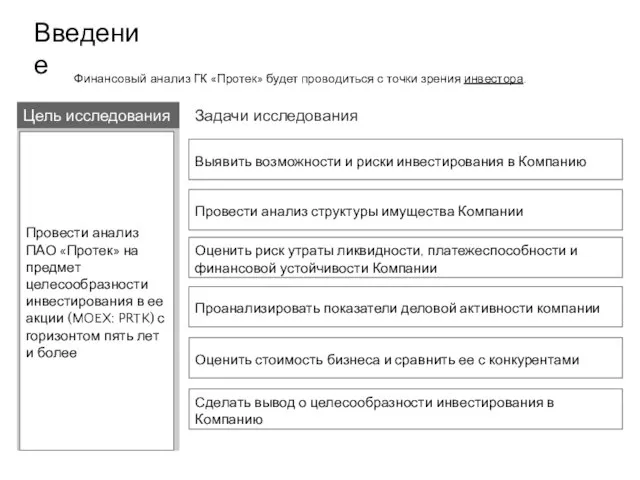

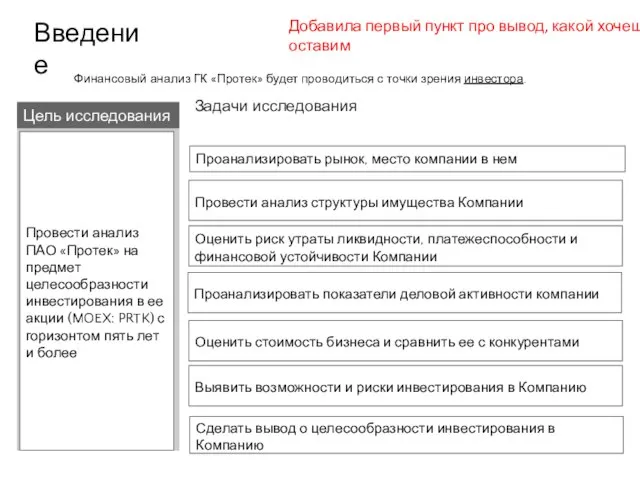

- 2. Введение Провести анализ структуры имущества Компании Цель исследования Задачи исследования Провести анализ ПАО «Протек» на предмет

- 3. Введение Провести анализ структуры имущества Компании Цель исследования Задачи исследования Провести анализ ПАО «Протек» на предмет

- 4. Краткая характеристика Компании Производство лекарственных средств ЗАО «ФармФирма «Сотекс» Дистрибуция фарм. Препаратов ЗАО Фирма ЦВ «ПРОТЕК»

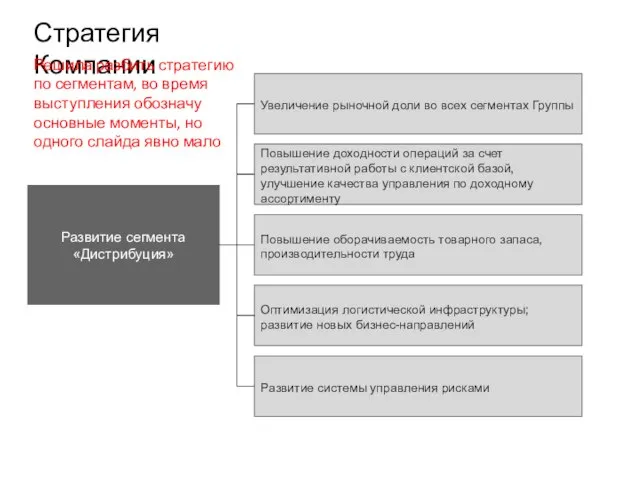

- 6. Стратегия Компании Развитие сегмента «Дистрибуция» Оптимизация логистической инфраструктуры; развитие новых бизнес-направлений Развитие системы управления рисками Увеличение

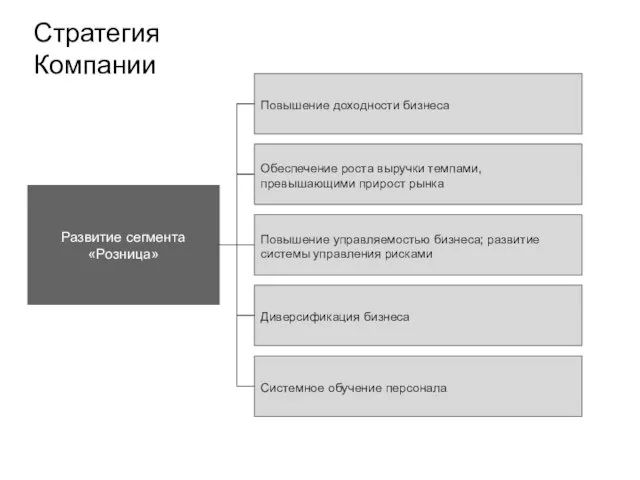

- 7. Стратегия Компании Развитие сегмента «Розница» Диверсификация бизнеса Системное обучение персонала Повышение доходности бизнеса Повышение управляемостью бизнеса;

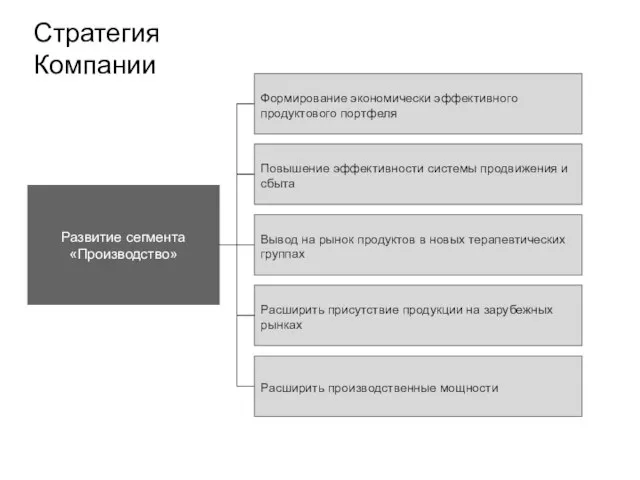

- 8. Стратегия Компании Развитие сегмента «Производство» Расширить присутствие продукции на зарубежных рынках Расширить производственные мощности Формирование экономически

- 9. Организационная структура Группы

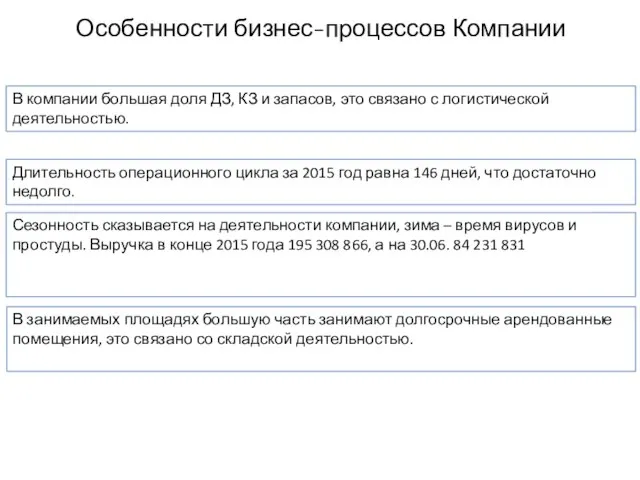

- 10. Особенности бизнес-процессов Компании В компании большая доля ДЗ, КЗ и запасов, это связано с логистической деятельностью.

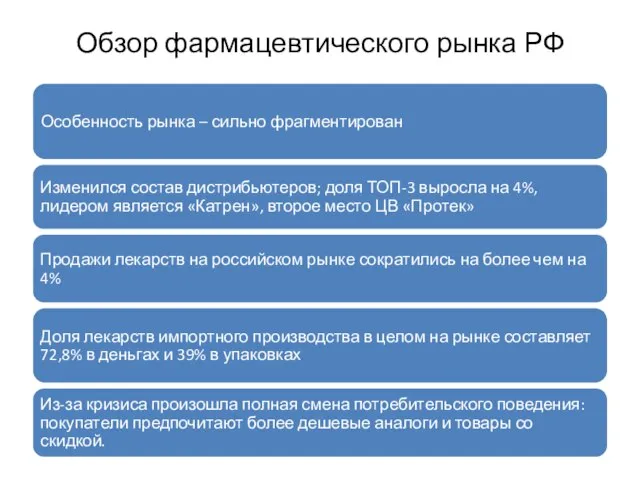

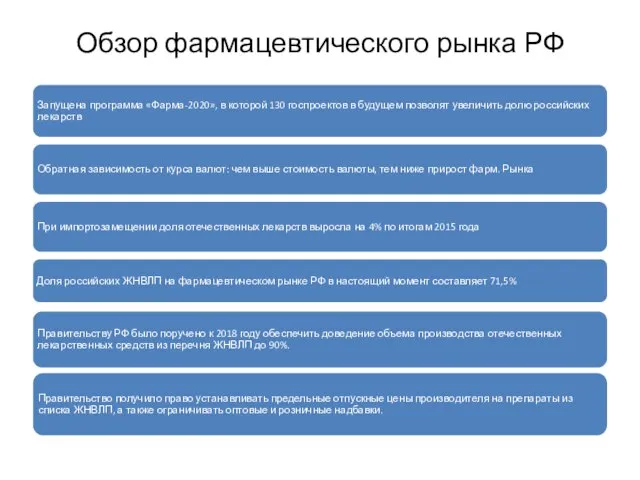

- 11. Обзор фармацевтического рынка РФ

- 12. Обзор фармацевтического рынка РФ

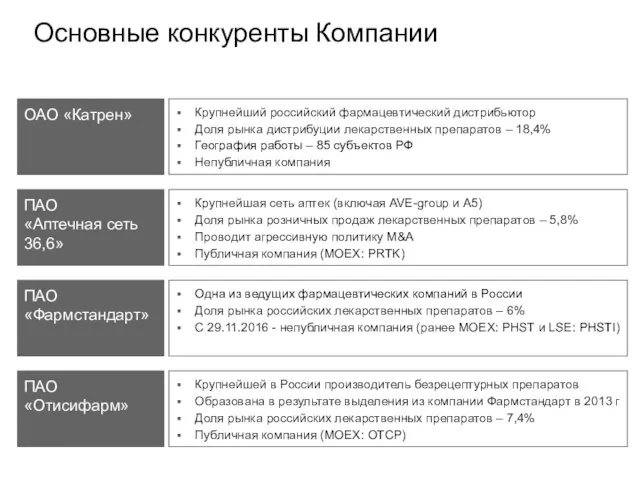

- 13. Основные конкуренты Компании ОАО «Катрен» Крупнейший российский фармацевтический дистрибьютор Доля рынка дистрибуции лекарственных препаратов – 18,4%

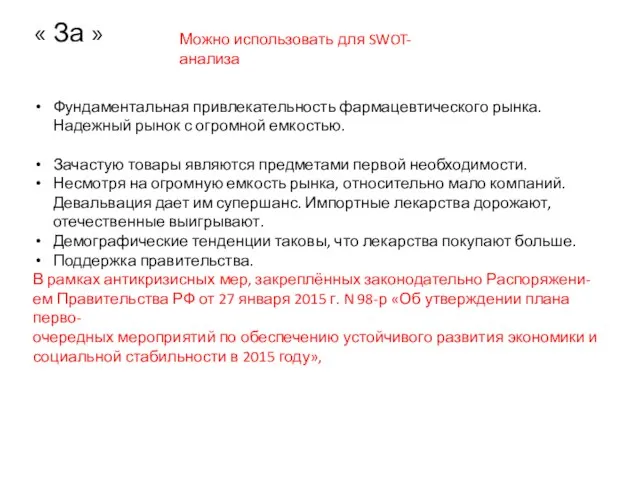

- 14. « За » Фундаментальная привлекательность фармацевтического рынка. Надежный рынок с огромной емкостью. Зачастую товары являются предметами

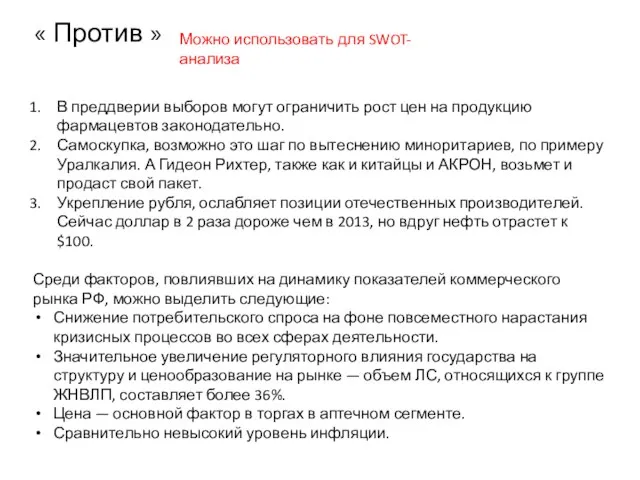

- 15. « Против » В преддверии выборов могут ограничить рост цен на продукцию фармацевтов законодательно. Самоскупка, возможно

- 16. SWOT-анализ компании «Протек» ВОЗМОЖНОСТИ УГРОЗЫ СИЛЬНЫЕ СТОРОНЫ СЛАБЫЕ СТОРОНЫ Пока по недостаткам ничего больше не придумала

- 17. Анализ структуры имущества Компании

- 18. СЛАЙД НЕ ГОТОВ

- 19. Оценка риска утраты ликвидности и платежеспособности

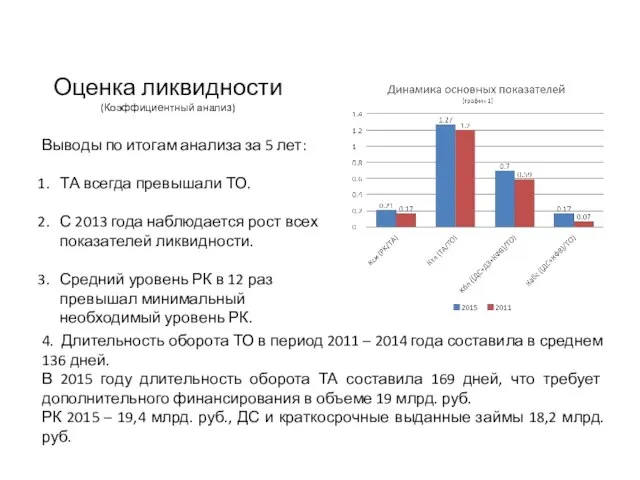

- 20. Оценка ликвидности (Коэффициентный анализ) Выводы по итогам анализа за 5 лет: ТА всегда превышали ТО. С

- 21. 5. При сохранении рыночных условий на уровне 2015 года, вероятность потери компанией ликвидности в краткосрочной перспективе

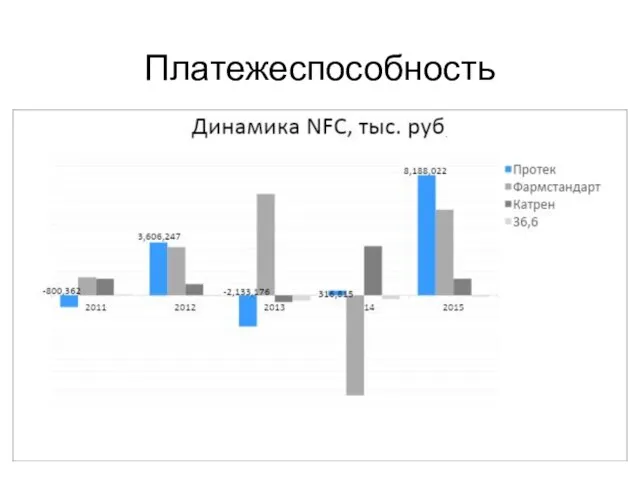

- 22. Платежеспособность

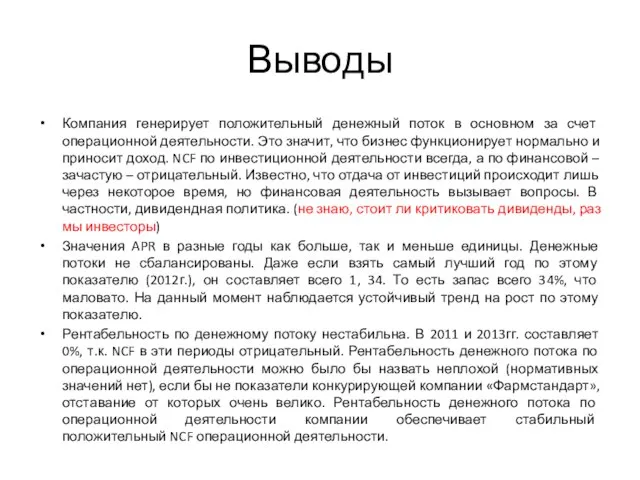

- 28. Выводы Компания генерирует положительный денежный поток в основном за счет операционной деятельности. Это значит, что бизнес

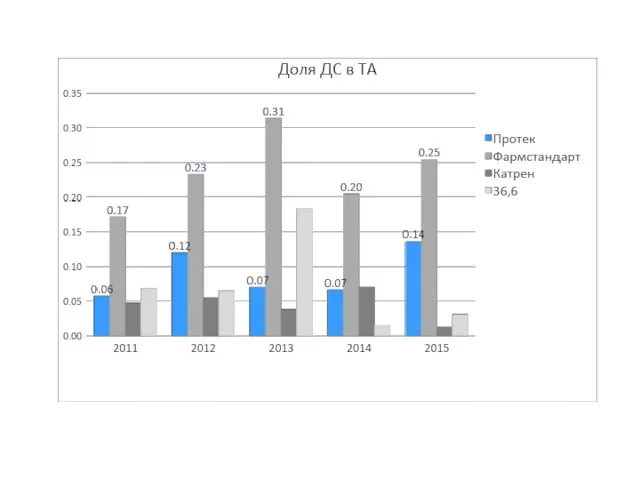

- 29. Доля ДС в ТА в целом близка к среднерыночной, однако из общей конвы выбиваются показатели компании

- 30. Анализ и оценка финансовой устойчивости компании Журавлева А.В.

- 31. Соотношение запасов и источников их формирования ЗЗ Абсолютная финансовая устойчивость РК Нормальная финансовая устойчивость ЗЗ>НИФЗ Неустойчивое

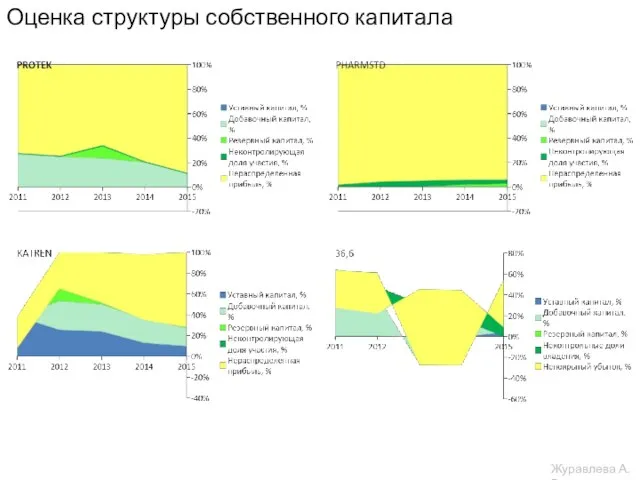

- 32. Оценка структуры собственного капитала Журавлева А.В.

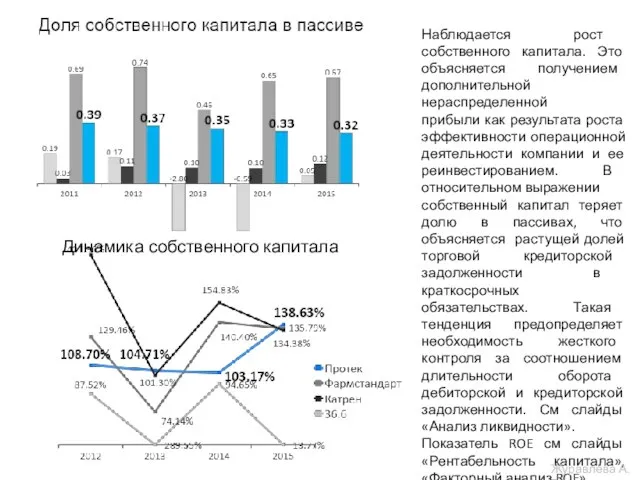

- 33. Динамика собственного капитала Наблюдается рост собственного капитала. Это объясняется получением дополнительной нераспределенной прибыли как результата роста

- 34. Анализ и оценка финансовой устойчивости компании Несмотря на то, что доля собственного капитала меньше половины, компания

- 35. Журавлева А.В. Финансовый рычаг (F), расчет силы воздействия Риск Нет Возможность При изменении EBIT, чистая прибыль

- 36. Деловая активность Операционные показатели

- 37. Сегмент «Дистрибуция»

- 38. Сегмент «Розница»

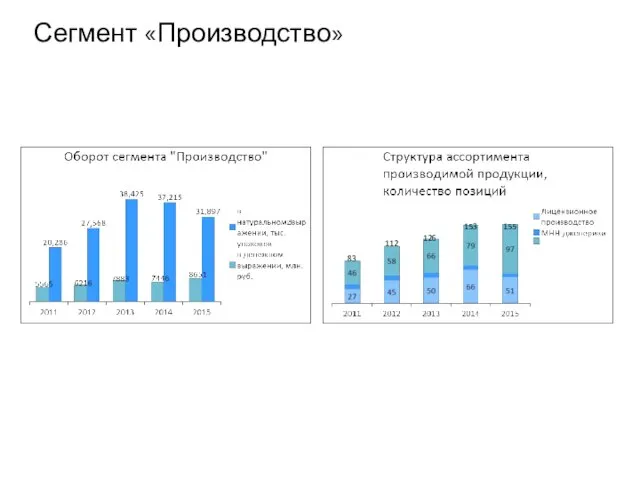

- 39. Сегмент «Производство» 83 112 126 153 155

- 40. Финансовые показатели

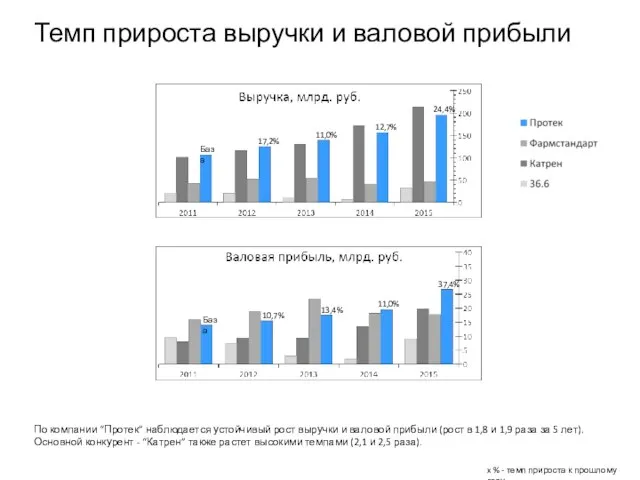

- 41. Темп прироста выручки и валовой прибыли x % - темп прироста к прошлому году База 10,7%

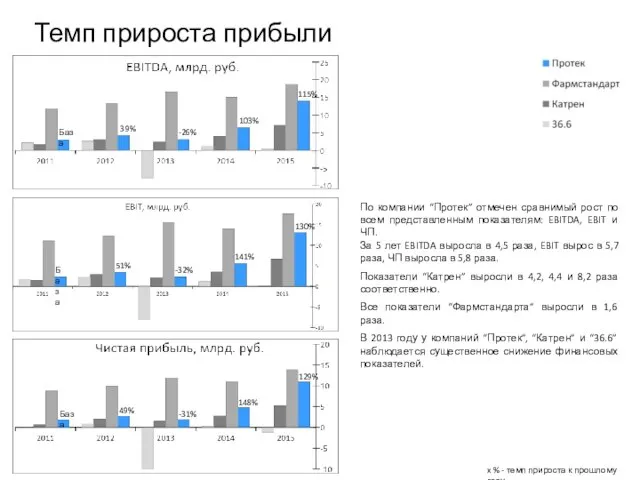

- 42. x % - темп прироста к прошлому году Темп прироста прибыли База 49% -31% 148% 129%

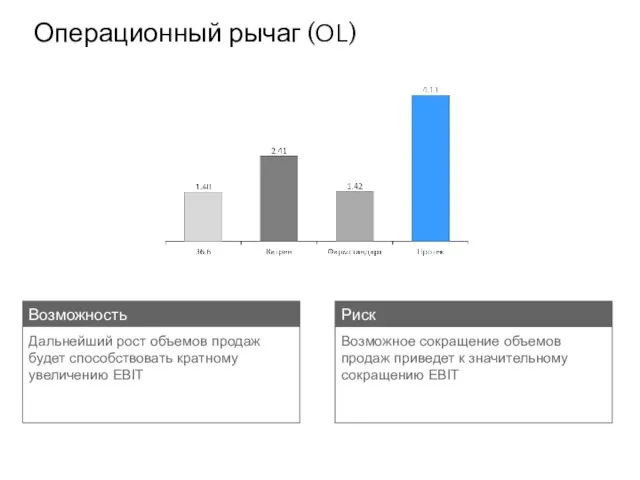

- 43. Операционный рычаг (OL) Риск Возможное сокращение объемов продаж приведет к значительному сокращению EBIT Возможность Дальнейший рост

- 44. Кто виноват в слабых финансовых результатах 2013 года?

- 45. Мельдоний!

- 46. На слабые финансовые результаты 2013 года повлияли и другие факторы: Впервые за несколько лет наблюдалось падение

- 47. Рентабельность капитала

- 48. Рентабельность бизнеса -67% Показатель “Рентабельность по EBITDA” был рассмотрен выше

- 49. Эффективность использования ресурсов

- 50. Факторный анализ ROE ROE = ROS * AT * MULTСК

- 51. Проверка соблюдения «Золотого» правила Выполняется, так как растет ROS = Чистая прибыль/Выручка За 5 лет ЧП

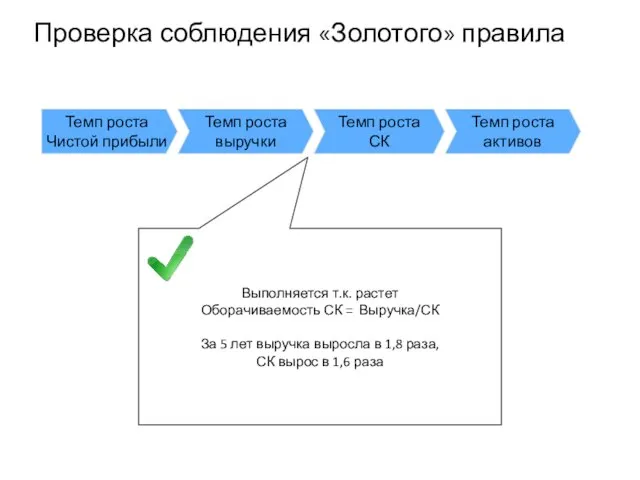

- 52. Проверка соблюдения «Золотого» правила Выполняется т.к. растет Оборачиваемость СК = Выручка/СК За 5 лет выручка выросла

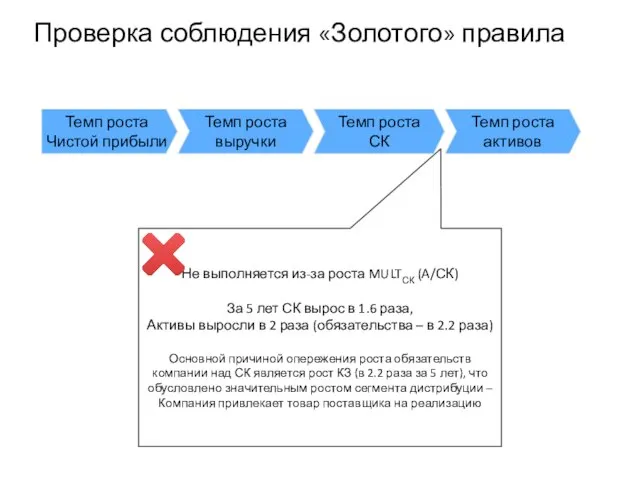

- 53. Проверка соблюдения «Золотого» правила Не выполняется из-за роста MULTСК (A/СК) За 5 лет СК вырос в

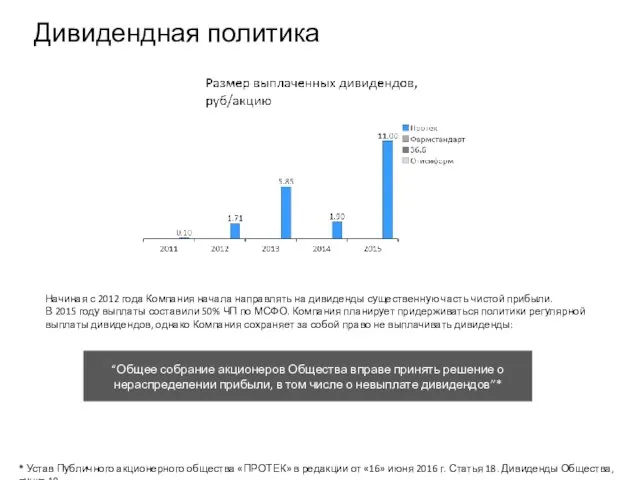

- 54. “Общее собрание акционеров Общества вправе принять решение о нераспределении прибыли, в том числе о невыплате дивидендов”*

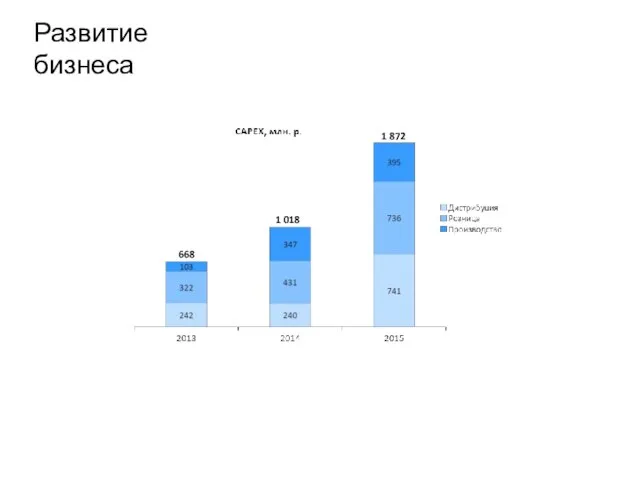

- 55. Развитие бизнеса 1 872 1 018 668

- 56. Протек и Рынок 5 лет

- 57. Чистая прибыль на одну обыкновенную акцию, р Ни у одной из рассматриваемых компаний в составе собственного

- 58. Фармстандарт 36.6 Протек Отисифарм Цена бизнеса EV/EBITDA P/B Размер кружка – P/E (чем выше значение, тем

- 59. Цена бизнеса

- 60. Выводы по деловой активности и стоимостной оценке Ключевые операционные показатели по сегментам «Дистрибуция» и «Розница» уверенно

- 61. Выводы по деловой активности и стоимостной оценке “Золотое правило” соблюдается, за исключением опережения роста активов над

- 62. Price is what you pay, value is what you get Warren Buffett ШРИФТ НЕ ТРОГАТЬ!

- 64. Скачать презентацию

Введение

Провести анализ структуры имущества Компании

Цель исследования

Задачи исследования

Провести анализ ПАО «Протек» на

Введение

Провести анализ структуры имущества Компании

Цель исследования

Задачи исследования

Провести анализ ПАО «Протек» на

Введение

Провести анализ структуры имущества Компании

Цель исследования

Задачи исследования

Провести анализ ПАО «Протек» на

Введение

Провести анализ структуры имущества Компании

Цель исследования

Задачи исследования

Провести анализ ПАО «Протек» на

Краткая характеристика Компании

Производство лекарственных средств

ЗАО «ФармФирма «Сотекс»

Дистрибуция

фарм. Препаратов

ЗАО Фирма ЦВ

Краткая характеристика Компании

Производство лекарственных средств

ЗАО «ФармФирма «Сотекс»

Дистрибуция

фарм. Препаратов

ЗАО Фирма ЦВ

Стратегия Компании

Развитие сегмента «Дистрибуция»

Оптимизация логистической инфраструктуры; развитие новых бизнес-направлений

Развитие системы управления

Стратегия Компании

Развитие сегмента «Дистрибуция»

Оптимизация логистической инфраструктуры; развитие новых бизнес-направлений

Развитие системы управления

Стратегия Компании

Развитие сегмента «Розница»

Диверсификация бизнеса

Системное обучение персонала

Повышение доходности бизнеса

Повышение управляемостью бизнеса;

Стратегия Компании

Развитие сегмента «Розница»

Диверсификация бизнеса

Системное обучение персонала

Повышение доходности бизнеса

Повышение управляемостью бизнеса;

Стратегия Компании

Развитие сегмента «Производство»

Расширить присутствие продукции на зарубежных рынках

Расширить производственные мощности

Формирование

Стратегия Компании

Развитие сегмента «Производство»

Расширить присутствие продукции на зарубежных рынках

Расширить производственные мощности

Формирование

Организационная структура Группы

Организационная структура Группы

Особенности бизнес-процессов Компании

В компании большая доля ДЗ, КЗ и запасов, это

Особенности бизнес-процессов Компании

В компании большая доля ДЗ, КЗ и запасов, это

Обзор фармацевтического рынка РФ

Обзор фармацевтического рынка РФ

Обзор фармацевтического рынка РФ

Обзор фармацевтического рынка РФ

Основные конкуренты Компании

ОАО «Катрен»

Крупнейший российский фармацевтический дистрибьютор

Доля рынка дистрибуции лекарственных препаратов

Основные конкуренты Компании

ОАО «Катрен»

Крупнейший российский фармацевтический дистрибьютор

Доля рынка дистрибуции лекарственных препаратов

« За »

Фундаментальная привлекательность фармацевтического рынка. Надежный рынок с огромной емкостью.

« За »

Фундаментальная привлекательность фармацевтического рынка. Надежный рынок с огромной емкостью.

« Против »

В преддверии выборов могут ограничить рост цен на продукцию

« Против »

В преддверии выборов могут ограничить рост цен на продукцию

SWOT-анализ компании «Протек»

ВОЗМОЖНОСТИ

УГРОЗЫ

СИЛЬНЫЕ СТОРОНЫ

СЛАБЫЕ СТОРОНЫ

Пока по недостаткам ничего больше не

SWOT-анализ компании «Протек»

ВОЗМОЖНОСТИ

УГРОЗЫ

СИЛЬНЫЕ СТОРОНЫ

СЛАБЫЕ СТОРОНЫ

Пока по недостаткам ничего больше не

Анализ структуры имущества Компании

Анализ структуры имущества Компании

СЛАЙД НЕ ГОТОВ

СЛАЙД НЕ ГОТОВ

Оценка риска утраты ликвидности

и платежеспособности

Оценка риска утраты ликвидности

и платежеспособности

Оценка ликвидности

(Коэффициентный анализ)

Выводы по итогам анализа за 5 лет:

ТА всегда превышали

Оценка ликвидности

(Коэффициентный анализ)

Выводы по итогам анализа за 5 лет:

ТА всегда превышали

5. При сохранении рыночных условий на уровне 2015 года, вероятность потери

5. При сохранении рыночных условий на уровне 2015 года, вероятность потери

Платежеспособность

Платежеспособность

Выводы

Компания генерирует положительный денежный поток в основном за счет операционной деятельности.

Выводы

Компания генерирует положительный денежный поток в основном за счет операционной деятельности.

Доля ДС в ТА в целом близка к среднерыночной, однако из

Доля ДС в ТА в целом близка к среднерыночной, однако из

Анализ и оценка финансовой устойчивости компании

Журавлева А.В.

Анализ и оценка финансовой устойчивости компании

Журавлева А.В.

Соотношение запасов и источников их формирования

ЗЗ<РК

Абсолютная финансовая устойчивость

РК<ЗЗ<НИФЗ

Нормальная финансовая устойчивость

ЗЗ>НИФЗ

Неустойчивое финансовое

Соотношение запасов и источников их формирования

ЗЗ<РК

Абсолютная финансовая устойчивость

РК<ЗЗ<НИФЗ

Нормальная финансовая устойчивость

ЗЗ>НИФЗ

Неустойчивое финансовое

Оценка структуры собственного капитала

Журавлева А.В.

Оценка структуры собственного капитала

Журавлева А.В.

Динамика собственного капитала

Наблюдается рост собственного капитала. Это объясняется получением дополнительной нераспределенной

прибыли

Динамика собственного капитала

Наблюдается рост собственного капитала. Это объясняется получением дополнительной нераспределенной

прибыли

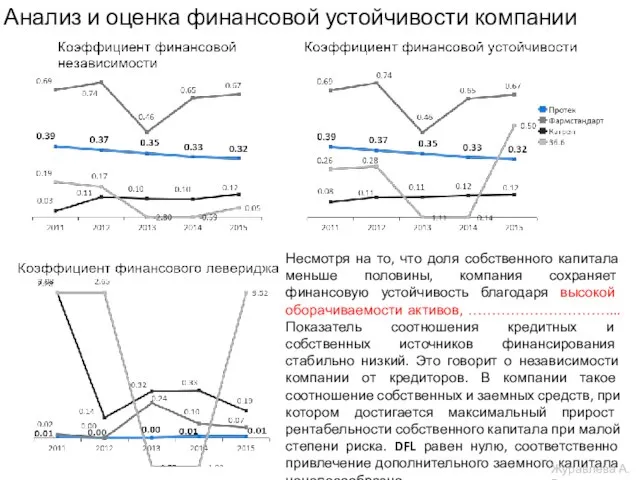

Анализ и оценка финансовой устойчивости компании

Несмотря на то, что доля собственного

Анализ и оценка финансовой устойчивости компании

Несмотря на то, что доля собственного

Журавлева А.В.

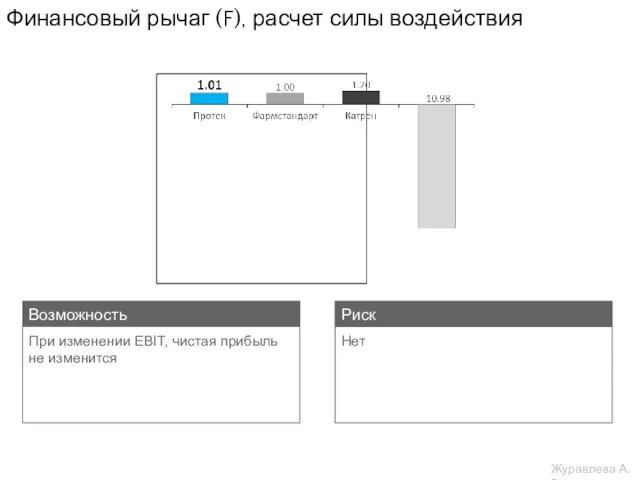

Финансовый рычаг (F), расчет силы воздействия

Риск

Нет

Возможность

При изменении EBIT, чистая прибыль

Журавлева А.В.

Финансовый рычаг (F), расчет силы воздействия

Риск

Нет

Возможность

При изменении EBIT, чистая прибыль

Деловая активность

Операционные показатели

Деловая активность

Операционные показатели

Сегмент «Дистрибуция»

Сегмент «Дистрибуция»

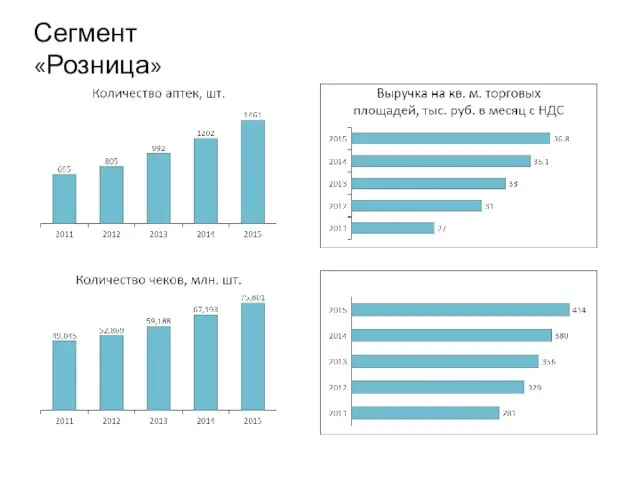

Сегмент «Розница»

Сегмент «Розница»

Сегмент «Производство»

83

112

126

153

155

Сегмент «Производство»

83

112

126

153

155

Финансовые показатели

Финансовые показатели

Темп прироста выручки и валовой прибыли

x % - темп прироста к

Темп прироста выручки и валовой прибыли

x % - темп прироста к

x % - темп прироста к прошлому году

Темп прироста прибыли

База

49%

-31%

148%

129%

База

39%

-26%

103%

115%

По компании

x % - темп прироста к прошлому году

Темп прироста прибыли

База

49%

-31%

148%

129%

База

39%

-26%

103%

115%

По компании

Операционный рычаг (OL)

Риск

Возможное сокращение объемов продаж приведет к значительному сокращению EBIT

Возможность

Дальнейший

Операционный рычаг (OL)

Риск

Возможное сокращение объемов продаж приведет к значительному сокращению EBIT

Возможность

Дальнейший

Кто виноват в слабых финансовых

результатах 2013 года?

Кто виноват в слабых финансовых

результатах 2013 года?

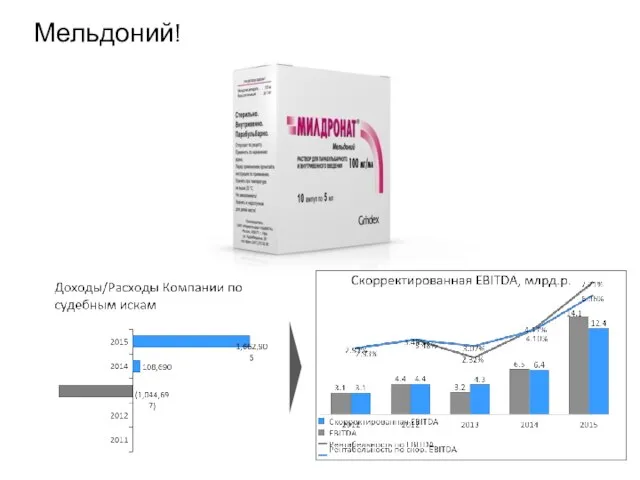

Мельдоний!

Мельдоний!

На слабые финансовые результаты 2013 года повлияли и другие факторы:

Впервые за

На слабые финансовые результаты 2013 года повлияли и другие факторы:

Впервые за

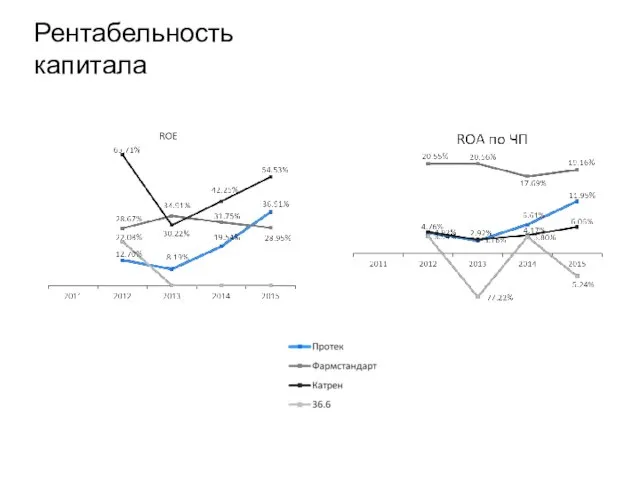

Рентабельность капитала

Рентабельность капитала

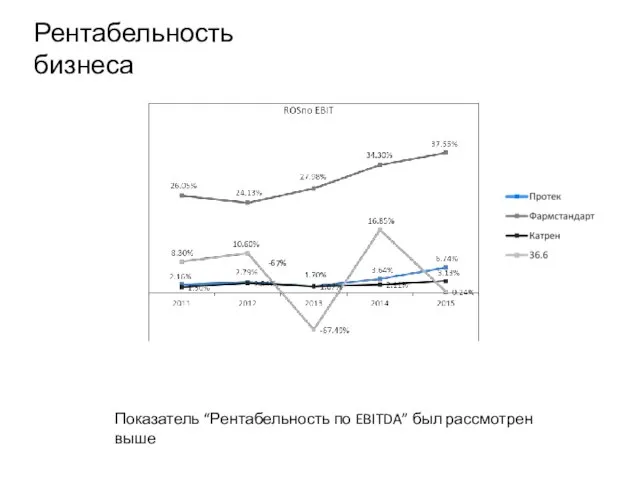

Рентабельность бизнеса

-67%

Показатель “Рентабельность по EBITDA” был рассмотрен выше

Рентабельность бизнеса

-67%

Показатель “Рентабельность по EBITDA” был рассмотрен выше

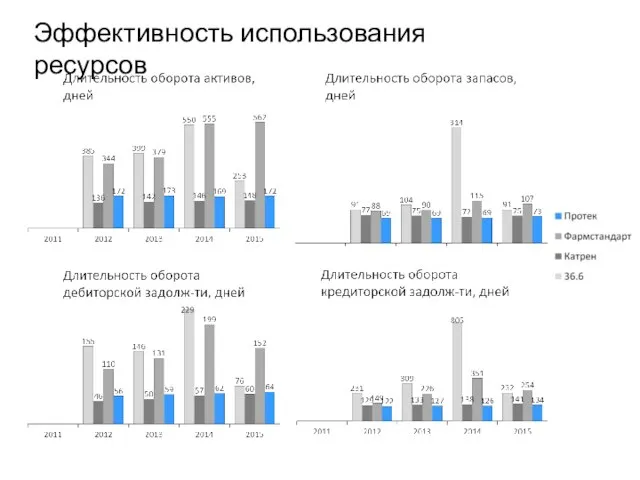

Эффективность использования ресурсов

Эффективность использования ресурсов

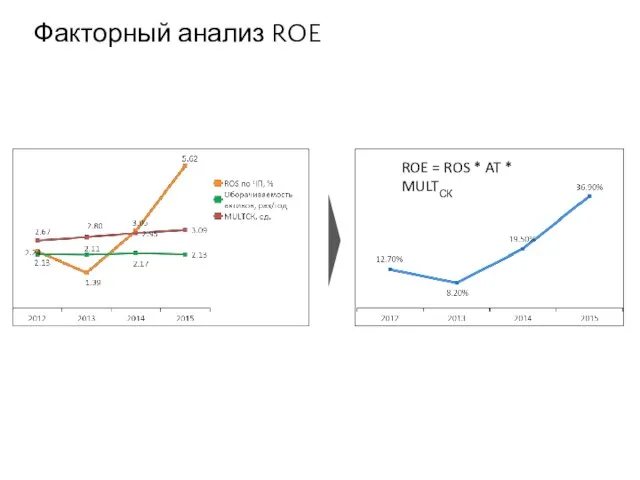

Факторный анализ ROE

ROE = ROS * AT * MULTСК

Факторный анализ ROE

ROE = ROS * AT * MULTСК

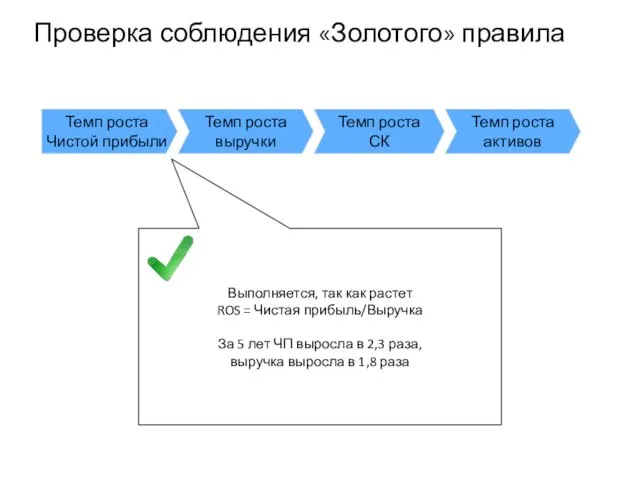

Проверка соблюдения «Золотого» правила

Выполняется, так как растет

ROS = Чистая прибыль/Выручка

За 5

Проверка соблюдения «Золотого» правила

Выполняется, так как растет

ROS = Чистая прибыль/Выручка

За 5

Проверка соблюдения «Золотого» правила

Выполняется т.к. растет

Оборачиваемость СК = Выручка/СК

За 5 лет

Проверка соблюдения «Золотого» правила

Выполняется т.к. растет

Оборачиваемость СК = Выручка/СК

За 5 лет

Проверка соблюдения «Золотого» правила

Не выполняется из-за роста MULTСК (A/СК)

За 5 лет

Проверка соблюдения «Золотого» правила

Не выполняется из-за роста MULTСК (A/СК)

За 5 лет

“Общее собрание акционеров Общества вправе принять решение о нераспределении прибыли, в

“Общее собрание акционеров Общества вправе принять решение о нераспределении прибыли, в

Развитие бизнеса

1 872

1 018

668

Развитие бизнеса

1 872

1 018

668

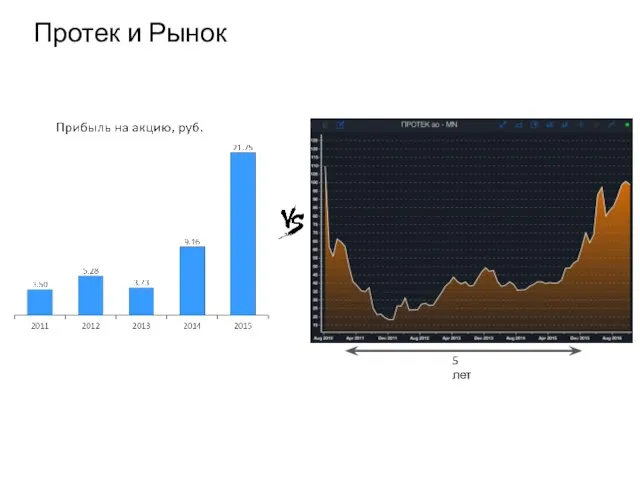

Протек и Рынок

5 лет

Протек и Рынок

5 лет

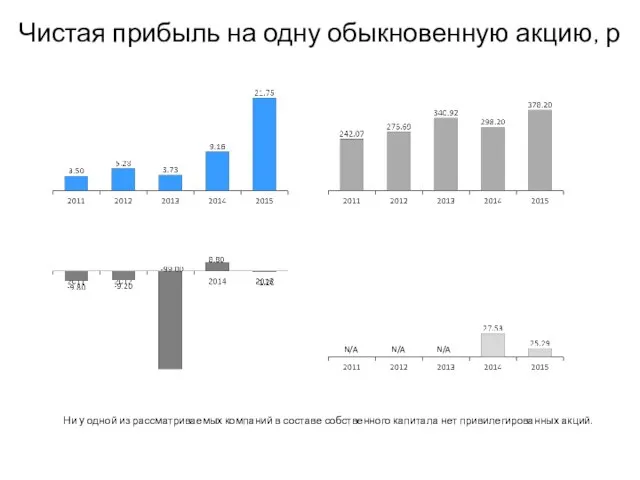

Чистая прибыль на одну обыкновенную акцию, р

Ни у одной из рассматриваемых

Чистая прибыль на одну обыкновенную акцию, р

Ни у одной из рассматриваемых

Фармстандарт

36.6

Протек

Отисифарм

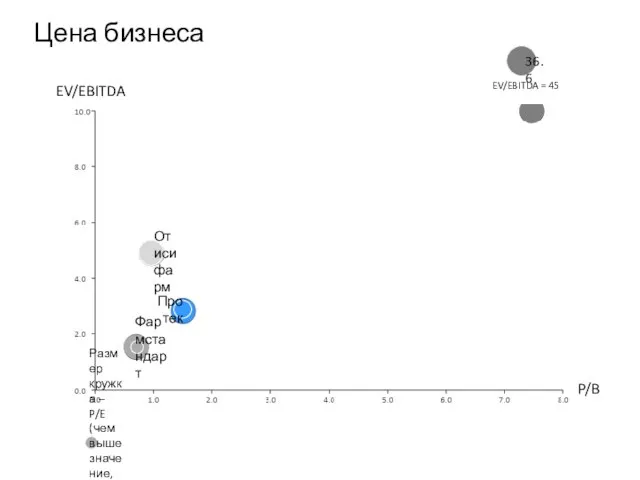

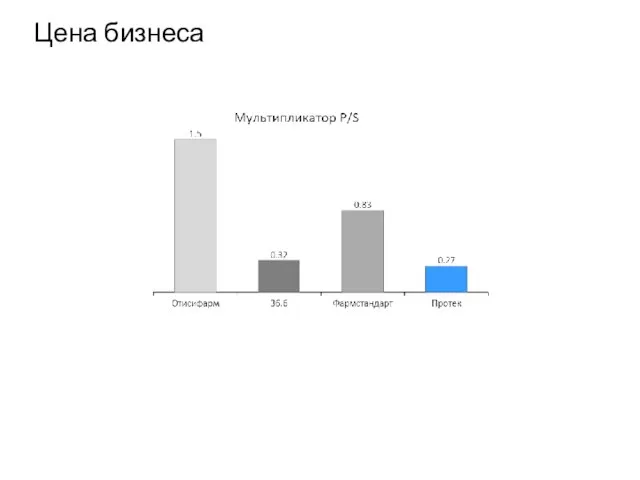

Цена бизнеса

EV/EBITDA

P/B

Размер кружка – P/E (чем выше значение, тем

Фармстандарт

36.6

Протек

Отисифарм

Цена бизнеса

EV/EBITDA

P/B

Размер кружка – P/E (чем выше значение, тем

Цена бизнеса

Цена бизнеса

Выводы по деловой активности и стоимостной

оценке

Ключевые операционные показатели по сегментам «Дистрибуция»

Выводы по деловой активности и стоимостной

оценке

Ключевые операционные показатели по сегментам «Дистрибуция»

Выводы по деловой активности и стоимостной

оценке

“Золотое правило” соблюдается, за исключением опережения

Выводы по деловой активности и стоимостной

оценке

“Золотое правило” соблюдается, за исключением опережения

Price is what you pay, value is what you get

Warren

Price is what you pay, value is what you get

Warren

Что такое экономика

Что такое экономика Экономический рост

Экономический рост Устойчивое развитие в условиях глобализации

Устойчивое развитие в условиях глобализации Зарубежный опыт управления ЖКХ. (Тема 9)

Зарубежный опыт управления ЖКХ. (Тема 9) Санкт-Петербургское государственное бюджетное учреждение здравоохранения "Городская мариинская больница"

Санкт-Петербургское государственное бюджетное учреждение здравоохранения "Городская мариинская больница" Презентация Агрессия

Презентация Агрессия Методы, применяемые в экономических исследованиях

Методы, применяемые в экономических исследованиях Финансовая система государства

Финансовая система государства Проблемы развития малого бизнеса в республике Хакасия

Проблемы развития малого бизнеса в республике Хакасия Формы индексов: расчёт, правила построения и применения

Формы индексов: расчёт, правила построения и применения Основные направления развития производственной сферы

Основные направления развития производственной сферы Презентация Боджет, бюджетный процесс

Презентация Боджет, бюджетный процесс Введение в экономику образования

Введение в экономику образования Траст

Траст Роль государства в антикризисном управлении. (Тема 3)

Роль государства в антикризисном управлении. (Тема 3) Издержки экономические и бухгалтерские. Бухгалтерская и экономическая прибыль

Издержки экономические и бухгалтерские. Бухгалтерская и экономическая прибыль Виды фирм. (9 класс)

Виды фирм. (9 класс) Цели и задачи современной научно-технической и инновационной политики

Цели и задачи современной научно-технической и инновационной политики РФ в процессах международной экономической интеграции

РФ в процессах международной экономической интеграции Динамика экономического развития. Фискальная и внешнеэкономическая политика

Динамика экономического развития. Фискальная и внешнеэкономическая политика Рынок факторов производства

Рынок факторов производства Международная торговля услугами

Международная торговля услугами Инвестиционные предложения

Инвестиционные предложения Экономическая мысль древнего мира и средневековья

Экономическая мысль древнего мира и средневековья Североамериканская интеграция

Североамериканская интеграция Экономическое развитие России в годы правления Александра III

Экономическое развитие России в годы правления Александра III Презентация Особенности становления российской культурологической мысли

Презентация Особенности становления российской культурологической мысли Рынок ресурсов и распределение доходов

Рынок ресурсов и распределение доходов