- Анализ временных рядов. Аналитические и алгоритмические тренды. Сезонность

Содержание

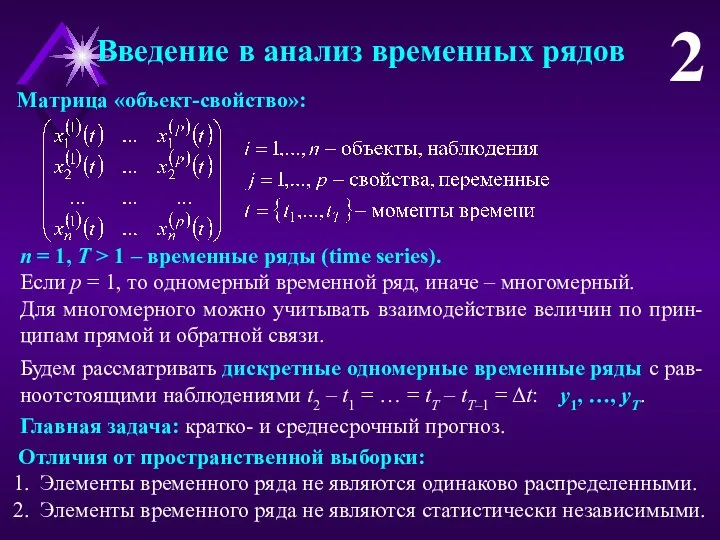

- 2. Введение в анализ временных рядов 2 Матрица «объект-свойство»: n = 1, T > 1 – временные

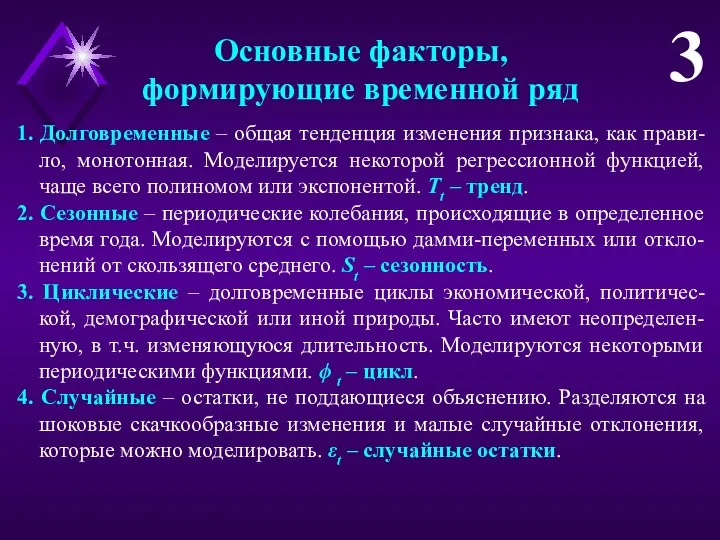

- 3. Основные факторы, формирующие временной ряд 3 1. Долговременные – общая тенденция изменения признака, как прави-ло, монотонная.

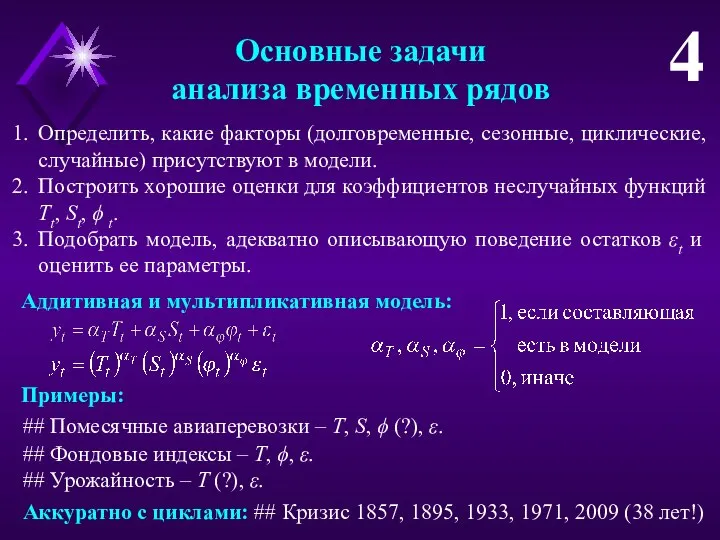

- 4. Основные задачи анализа временных рядов 4 Определить, какие факторы (долговременные, сезонные, циклические, случайные) присутствуют в модели.

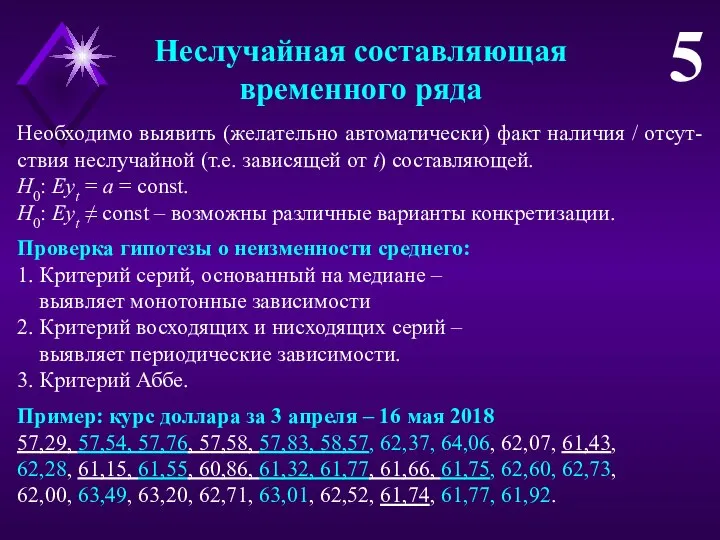

- 5. Неслучайная составляющая временного ряда 5 Необходимо выявить (желательно автоматически) факт наличия / отсут-ствия неслучайной (т.е. зависящей

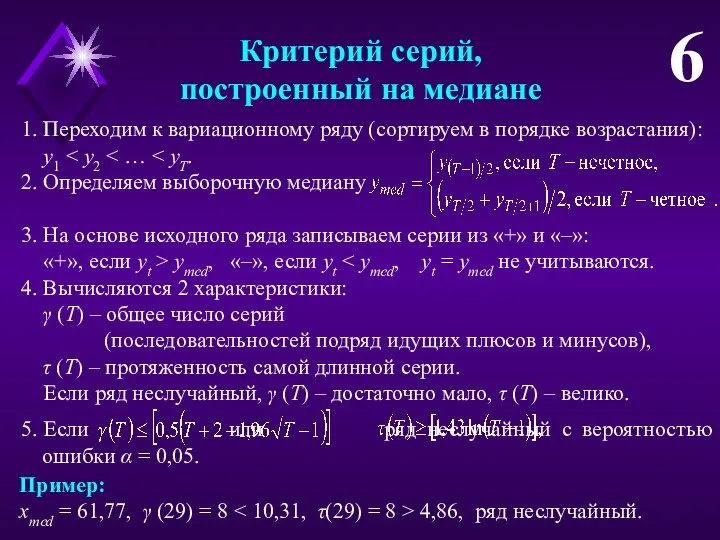

- 6. Критерий серий, построенный на медиане 6 1. Переходим к вариационному ряду (сортируем в порядке возрастания): y1

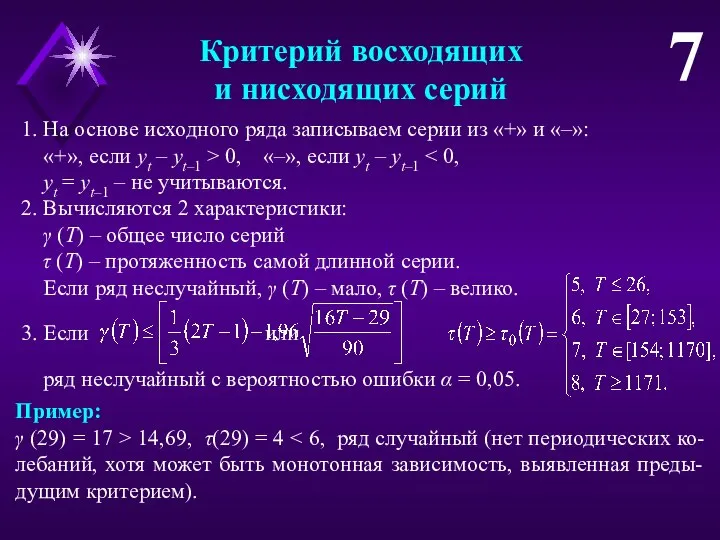

- 7. Критерий восходящих и нисходящих серий 7 1. На основе исходного ряда записываем серии из «+» и

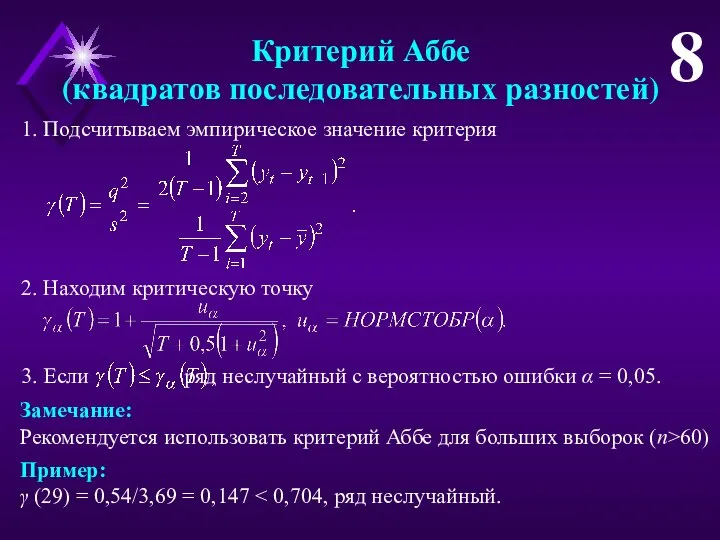

- 8. Критерий Аббе (квадратов последовательных разностей) 8 1. Подсчитываем эмпирическое значение критерия 2. Находим критическую точку 3.

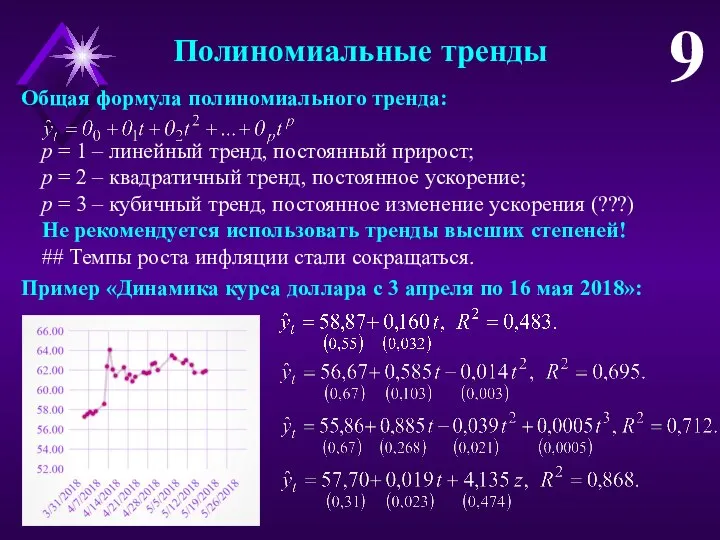

- 9. Полиномиальные тренды 9 Общая формула полиномиального тренда: p = 1 – линейный тренд, постоянный прирост; p

- 10. Экспоненциальный тренд – наиболее используемый в экономике 10 Каков темп экономического роста в США с 1929

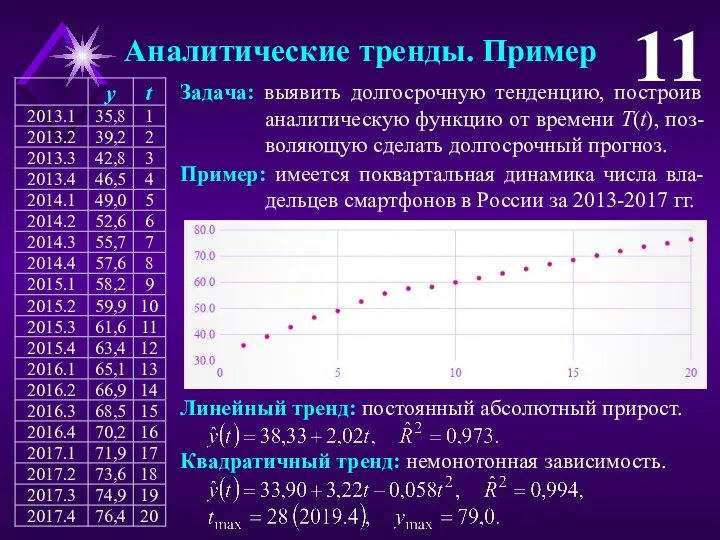

- 11. Аналитические тренды. Пример 11 Задача: выявить долгосрочную тенденцию, построив аналитическую функцию от времени T(t), поз-воляющую сделать

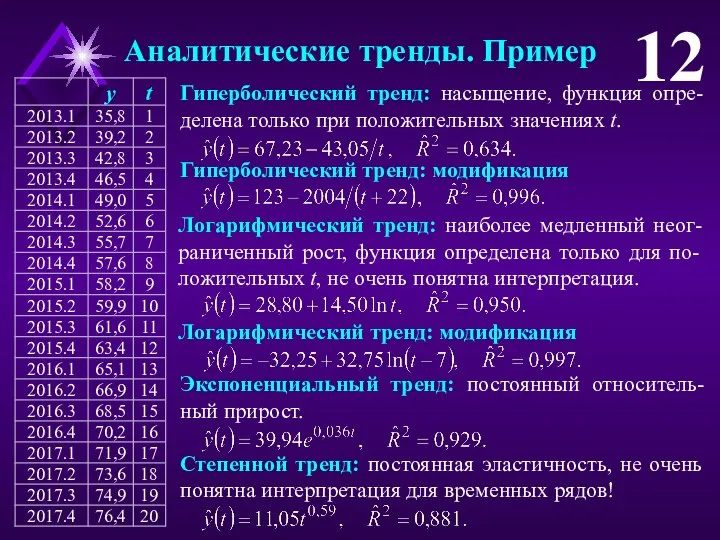

- 12. Аналитические тренды. Пример 12 Логарифмический тренд: наиболее медленный неог-раниченный рост, функция определена только для по-ложительных t,

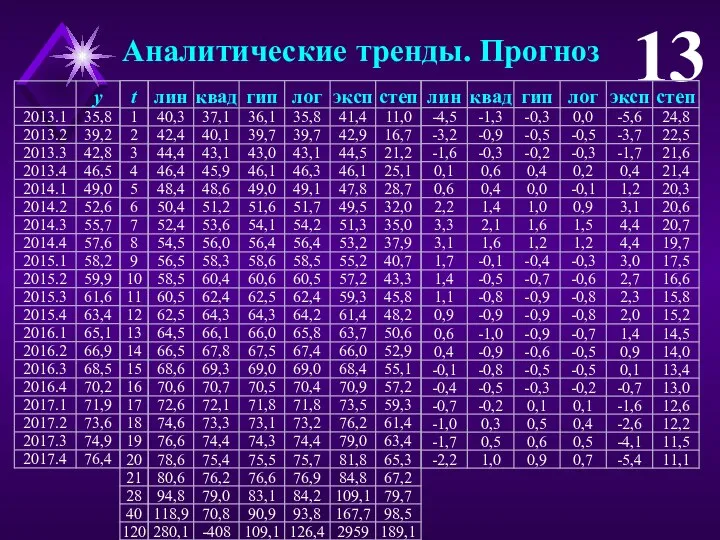

- 13. Аналитические тренды. Прогноз 13

- 14. Алгоритмические тренды. Скользящее среднее 14 Задача: сглаживание значений временного ряда по m предыдущим, m последующим и

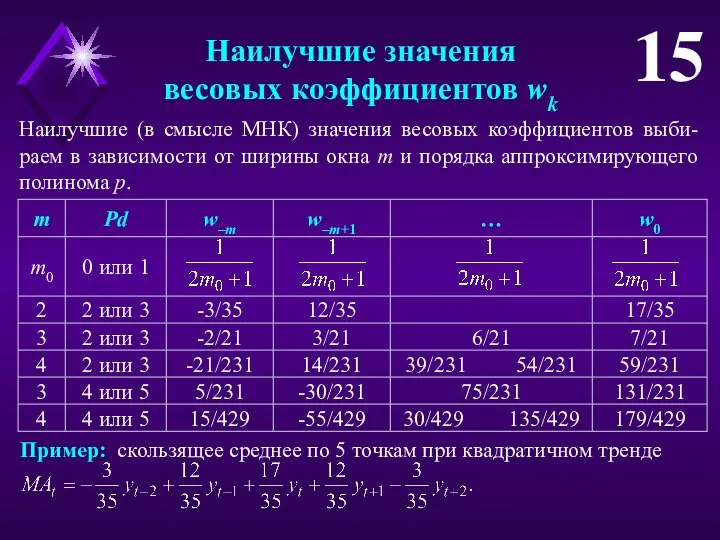

- 15. Наилучшие значения весовых коэффициентов wk 15 Наилучшие (в смысле МНК) значения весовых коэффициентов выби-раем в зависимости

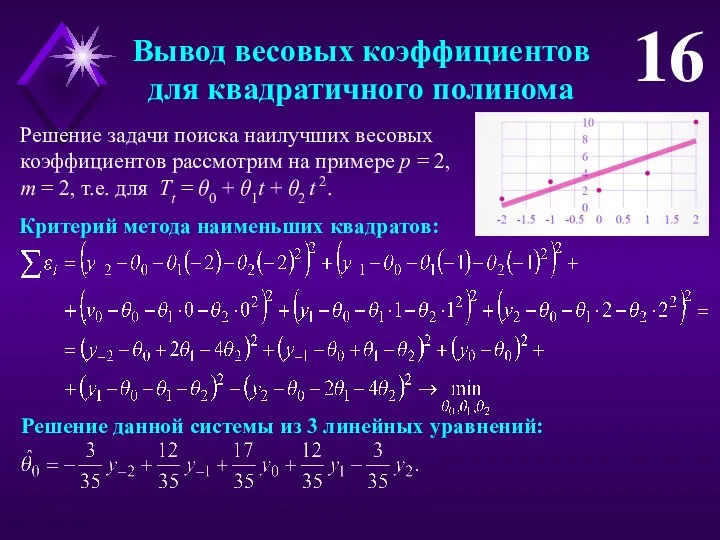

- 16. Вывод весовых коэффициентов для квадратичного полинома 16 Решение задачи поиска наилучших весовых коэффициентов рассмотрим на примере

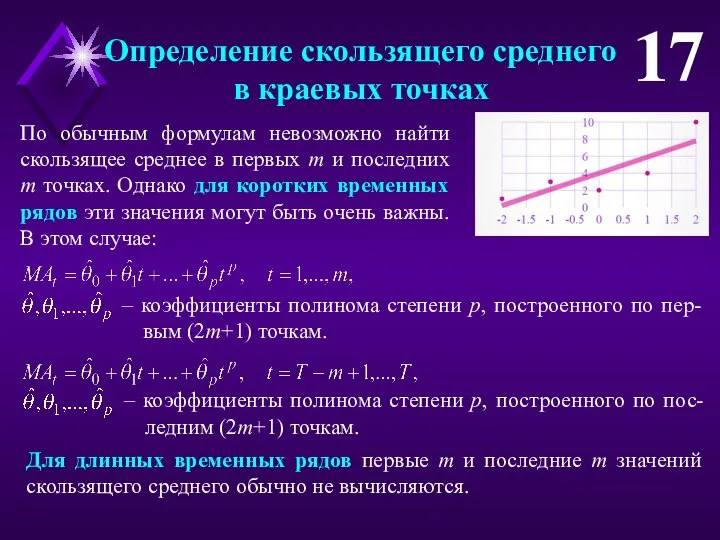

- 17. Определение скользящего среднего в краевых точках 17 По обычным формулам невозможно найти скользящее среднее в первых

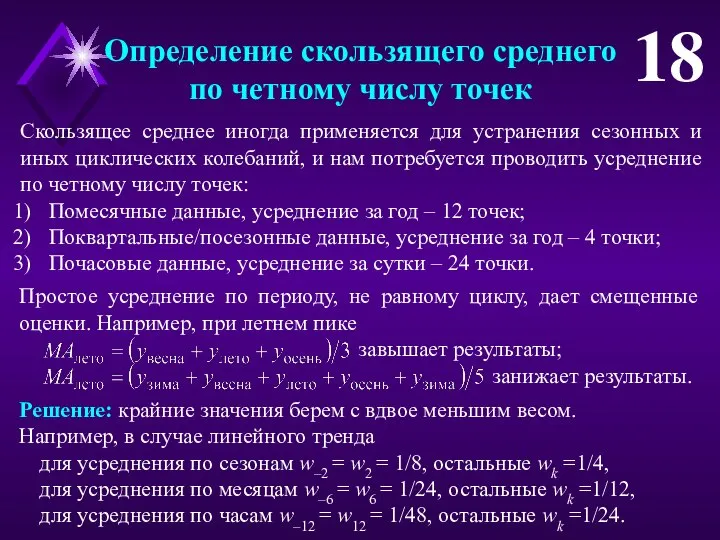

- 18. Определение скользящего среднего по четному числу точек 18 Скользящее среднее иногда применяется для устранения сезонных и

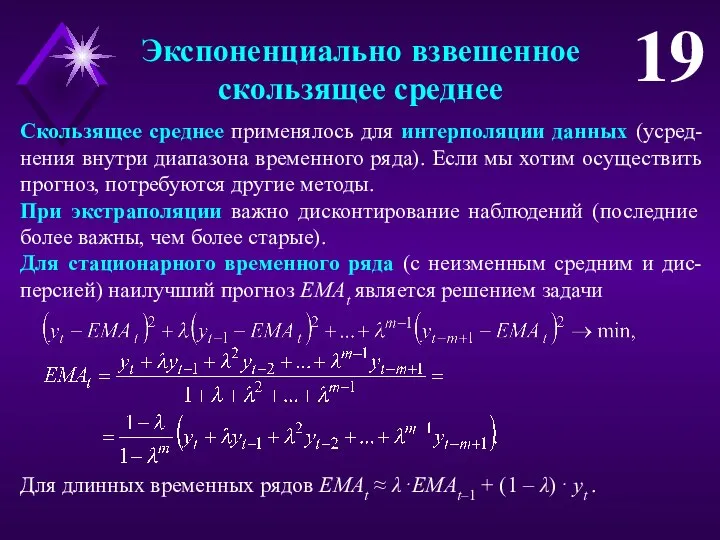

- 19. Экспоненциально взвешенное скользящее среднее 19 Скользящее среднее применялось для интерполяции данных (усред-нения внутри диапазона временного ряда).

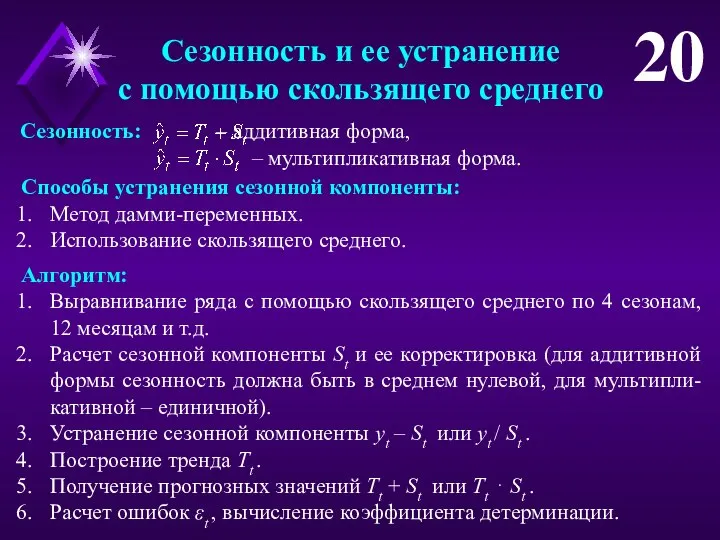

- 20. Сезонность и ее устранение с помощью скользящего среднего 20 Сезонность: – аддитивная форма, – мультипликативная форма.

- 21. Численный пример. Аддитивная сезонность 21 Корректировка: Сезонность: Тренд: Точность модели:

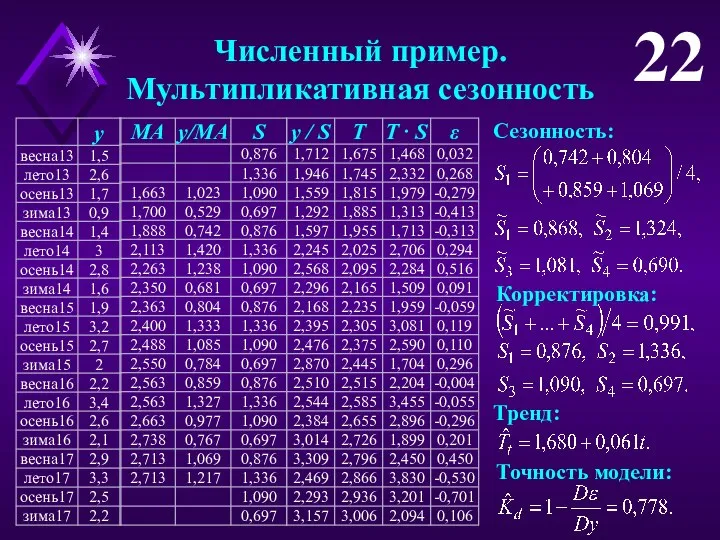

- 22. Численный пример. Мультипликативная сезонность 22 Корректировка: Сезонность: Тренд: Точность модели:

- 24. Скачать презентацию

Введение в анализ временных рядов

2

Матрица «объект-свойство»:

n = 1, T > 1

Введение в анализ временных рядов

2

Матрица «объект-свойство»:

n = 1, T > 1

Основные факторы,

формирующие временной ряд

3

1. Долговременные – общая тенденция изменения признака,

Основные факторы,

формирующие временной ряд

3

1. Долговременные – общая тенденция изменения признака,

Основные задачи

анализа временных рядов

4

Определить, какие факторы (долговременные, сезонные, циклические, случайные)

Основные задачи

анализа временных рядов

4

Определить, какие факторы (долговременные, сезонные, циклические, случайные)

Неслучайная составляющая

временного ряда

5

Необходимо выявить (желательно автоматически) факт наличия / отсут-ствия неслучайной

Неслучайная составляющая

временного ряда

5

Необходимо выявить (желательно автоматически) факт наличия / отсут-ствия неслучайной

Критерий серий,

построенный на медиане

6

1. Переходим к вариационному ряду (сортируем в порядке

Критерий серий,

построенный на медиане

6

1. Переходим к вариационному ряду (сортируем в порядке

Критерий восходящих

и нисходящих серий

7

1. На основе исходного ряда записываем серии из

Критерий восходящих

и нисходящих серий

7

1. На основе исходного ряда записываем серии из

Критерий Аббе

(квадратов последовательных разностей)

8

1. Подсчитываем эмпирическое значение критерия

2. Находим критическую точку

3.

Критерий Аббе

(квадратов последовательных разностей)

8

1. Подсчитываем эмпирическое значение критерия

2. Находим критическую точку

3.

Полиномиальные тренды

9

Общая формула полиномиального тренда:

p = 1 – линейный тренд, постоянный

Полиномиальные тренды

9

Общая формула полиномиального тренда:

p = 1 – линейный тренд, постоянный

Экспоненциальный тренд –

наиболее используемый в экономике

10

Каков темп экономического роста в США

Экспоненциальный тренд –

наиболее используемый в экономике

10

Каков темп экономического роста в США

Аналитические тренды. Пример

11

Задача: выявить долгосрочную тенденцию, построив аналитическую функцию от времени

Аналитические тренды. Пример

11

Задача: выявить долгосрочную тенденцию, построив аналитическую функцию от времени

Аналитические тренды. Пример

12

Логарифмический тренд: наиболее медленный неог-раниченный рост, функция определена только

Аналитические тренды. Пример

12

Логарифмический тренд: наиболее медленный неог-раниченный рост, функция определена только

Аналитические тренды. Прогноз

13

Аналитические тренды. Прогноз

13

Алгоритмические тренды.

Скользящее среднее

14

Задача: сглаживание значений временного ряда по m предыдущим, m

Алгоритмические тренды.

Скользящее среднее

14

Задача: сглаживание значений временного ряда по m предыдущим, m

Наилучшие значения

весовых коэффициентов wk

15

Наилучшие (в смысле МНК) значения весовых коэффициентов выби-раем

Наилучшие значения

весовых коэффициентов wk

15

Наилучшие (в смысле МНК) значения весовых коэффициентов выби-раем

Вывод весовых коэффициентов

для квадратичного полинома

16

Решение задачи поиска наилучших весовых коэффициентов рассмотрим

Вывод весовых коэффициентов

для квадратичного полинома

16

Решение задачи поиска наилучших весовых коэффициентов рассмотрим

Определение скользящего среднего

в краевых точках

17

По обычным формулам невозможно найти скользящее среднее

Определение скользящего среднего

в краевых точках

17

По обычным формулам невозможно найти скользящее среднее

Определение скользящего среднего

по четному числу точек

18

Скользящее среднее иногда применяется для устранения

Определение скользящего среднего

по четному числу точек

18

Скользящее среднее иногда применяется для устранения

Экспоненциально взвешенное

скользящее среднее

19

Скользящее среднее применялось для интерполяции данных (усред-нения внутри диапазона

Экспоненциально взвешенное

скользящее среднее

19

Скользящее среднее применялось для интерполяции данных (усред-нения внутри диапазона

Сезонность и ее устранение

с помощью скользящего среднего

20

Сезонность: – аддитивная форма,

–

Сезонность и ее устранение

с помощью скользящего среднего

20

Сезонность: – аддитивная форма,

–

Численный пример.

Аддитивная сезонность

21

Корректировка:

Сезонность:

Тренд:

Точность модели:

Численный пример.

Аддитивная сезонность

21

Корректировка:

Сезонность:

Тренд:

Точность модели:

Численный пример.

Мультипликативная сезонность

22

Корректировка:

Сезонность:

Тренд:

Точность модели:

Численный пример.

Мультипликативная сезонность

22

Корректировка:

Сезонность:

Тренд:

Точность модели:

Математическое моделирование поведения продавца в условиях монополии

Математическое моделирование поведения продавца в условиях монополии Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Перспективы роста российской экономики

Перспективы роста российской экономики Производство и издержки

Производство и издержки Характеристика основных экономических школ 20-21 века

Характеристика основных экономических школ 20-21 века Инвестиционный климат Иркутской области

Инвестиционный климат Иркутской области Главные вопросы экономики

Главные вопросы экономики Экономика.Понятие и основные принципы

Экономика.Понятие и основные принципы Модели олигополии и их проявление в современной экономике

Модели олигополии и их проявление в современной экономике Интеграция

Интеграция Опыт Березовского муниципального района по реализации проекта «Сохраним семью – сбережем Россию»

Опыт Березовского муниципального района по реализации проекта «Сохраним семью – сбережем Россию» Особенности поведения хозяйствующих субъектов в Республике Беларусь БА-11 Лучиц Даниил 1 курс

Особенности поведения хозяйствующих субъектов в Республике Беларусь БА-11 Лучиц Даниил 1 курс Мировые экономические проблемы и научно-технический прогресс

Мировые экономические проблемы и научно-технический прогресс Инвестиционные риски. Характеристики методов учета неопределенности инвестиционного проекта. (Тема 9)

Инвестиционные риски. Характеристики методов учета неопределенности инвестиционного проекта. (Тема 9) Собівартість продукції

Собівартість продукції Факторы производства и факторные доходы

Факторы производства и факторные доходы Анализ динамики состояния человеческих ресурсов Костромской области

Анализ динамики состояния человеческих ресурсов Костромской области Бухгалтерский баланс

Бухгалтерский баланс Трансакционные издержки

Трансакционные издержки Україна і Африка

Україна і Африка Сутегі отыны бензинге қарағанда арзан болады

Сутегі отыны бензинге қарағанда арзан болады Международная экономическая интеграция

Международная экономическая интеграция Управління прибутком підприємства в умовах цифрової економіки

Управління прибутком підприємства в умовах цифрової економіки Модели олигополии и их проявление в современной экономике

Модели олигополии и их проявление в современной экономике Экономический рост и развитие. Понятие ВВП

Экономический рост и развитие. Понятие ВВП Troika Venture Funds Раскрытие российского потенциала в инновационных технологиях

Troika Venture Funds Раскрытие российского потенциала в инновационных технологиях Экономика. Сущность экономического цикла и его фазы

Экономика. Сущность экономического цикла и его фазы Сущность, виды и формы внешнеэкономической деятельности. (Лекция 1.2)

Сущность, виды и формы внешнеэкономической деятельности. (Лекция 1.2)