- Денежный рынок и кредитно-денежная политика

Содержание

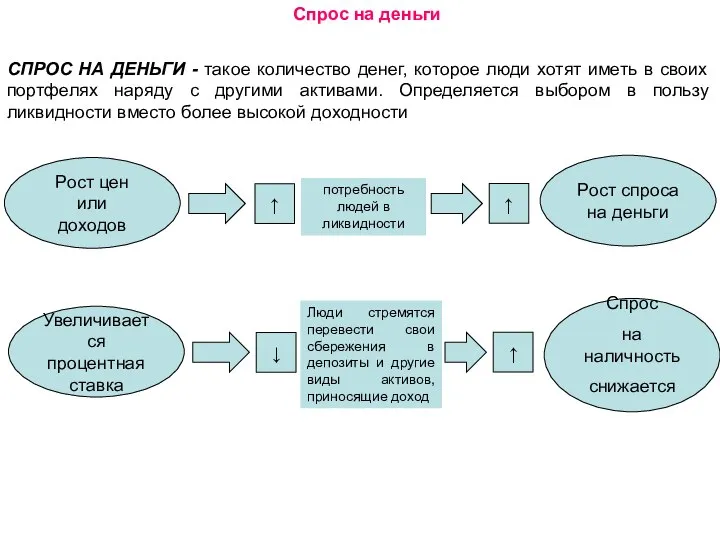

- 2. Спрос на деньги СПРОС НА ДЕНЬГИ - такое количество денег, которое люди хотят иметь в своих

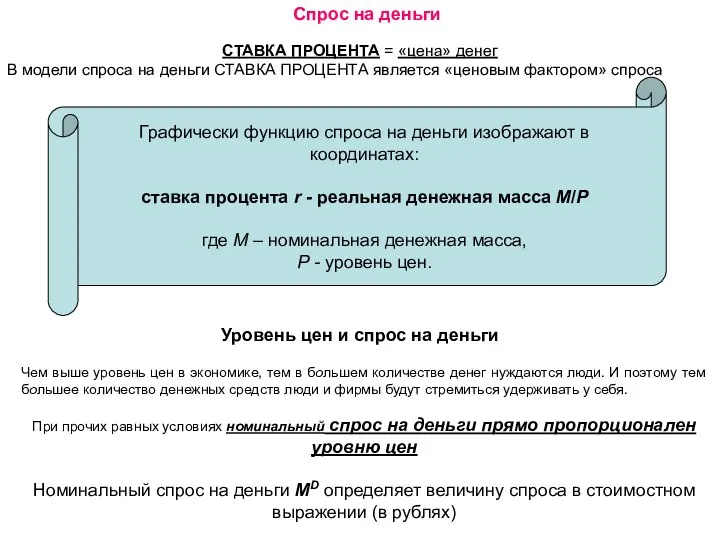

- 3. СТАВКА ПРОЦЕНТА = «цена» денег В модели спроса на деньги СТАВКА ПРОЦЕНТА является «ценовым фактором» спроса

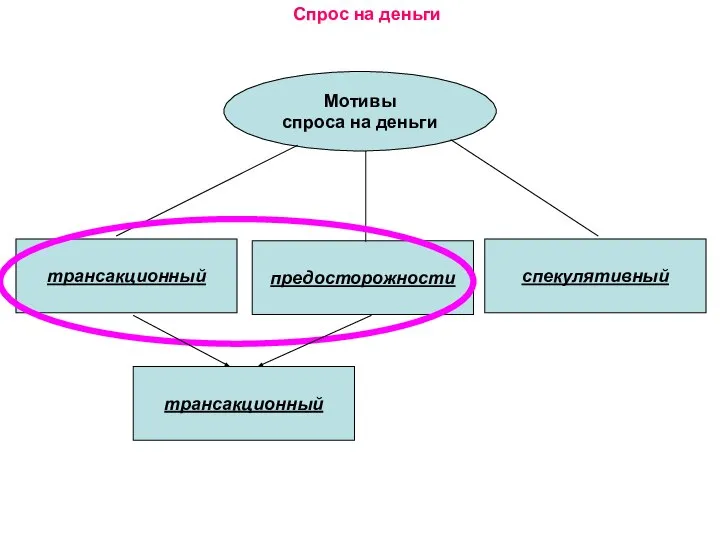

- 4. трансакционный Спрос на деньги Мотивы спроса на деньги трансакционный спекулятивный предосторожности

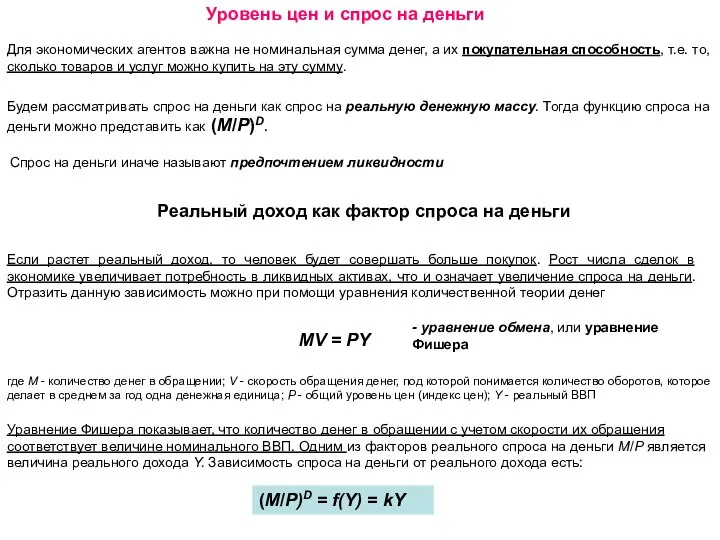

- 5. Для экономических агентов важна не номинальная сумма денег, а их покупательная способность, т.е. то, сколько товаров

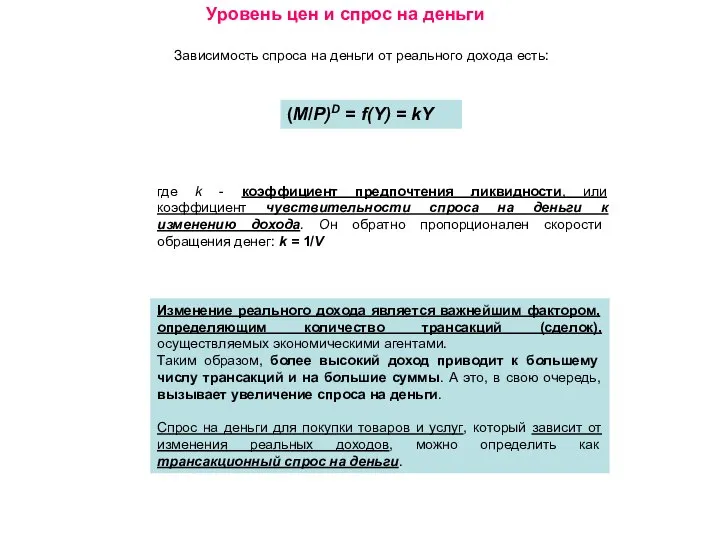

- 6. Уровень цен и спрос на деньги Зависимость спроса на деньги от реального дохода есть: (М/Р)D =

- 7. Ставка процента и спрос на деньги Помимо трансакционного, присутствуют еще два мотива предпочтения ликвидности. У людей

- 8. Ставка процента и спрос на деньги Цена облигации и ставка процента находятся в обратной зависимости: чем

- 9. МОТИВ ПРЕДОСТОРОЖНОСТИ. У людей возникает потребность в наличии еще одного вида денежных запасов, предназначенных на случай

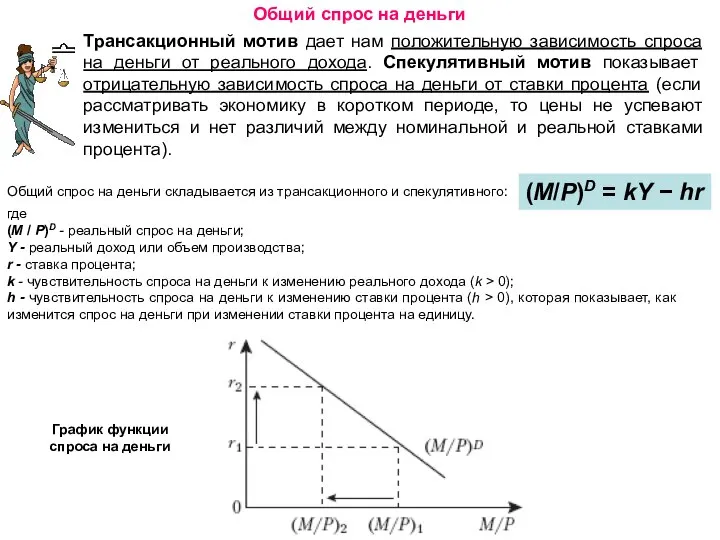

- 10. Трансакционный мотив дает нам положительную зависимость спроса на деньги от реального дохода. Спекулятивный мотив показывает отрицательную

- 11. Общий спрос на деньги График функции спроса на деньги Кривая спроса на деньги имеет отрицательный наклон,

- 12. При росте величины богатства часть его прироста может быть сохранена на руках в форме денег, что

- 13. Предложение денег. Банковская система Денежная масса, или предложение денег - совокупность денежных средств, предназначенных для оплаты

- 14. Баланс коммерческого банка источники средств банка пассивы активы во что вложены средства

- 15. Процесс создания денег в банковской системе Предположим, 1) что вся банковская система - это один объединенный

- 16. Процесс создания денег в банковской системе Пусть первоначально вся банковская система находится в равновесии. Предположим, что

- 17. Банк ЦБ rrr = 10% норма обязательного резервирования 1000 руб ΔС = ΔD1 = 1000 руб

- 18. Процесс создания денег в банковской системе Полученный кредит в размере 900 руб. клиент использует на покупку

- 19. Процесс создания денег в банковской системе Банк ЦБ Продавец 900 руб 900 руб счет продавца фонд

- 20. Монетарная политика Кредитно-денежная (или монетарная) политика - это политика управления денежной массой и процентными ставками. цели

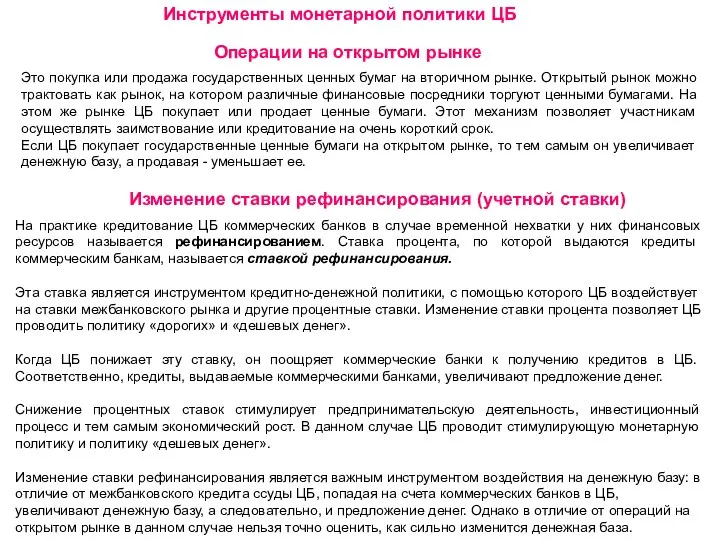

- 21. Инструменты монетарной политики ЦБ Операции на открытом рынке Это покупка или продажа государственных ценных бумаг на

- 23. Скачать презентацию

Спрос на деньги

СПРОС НА ДЕНЬГИ - такое количество денег, которое люди

Спрос на деньги

СПРОС НА ДЕНЬГИ - такое количество денег, которое люди

СТАВКА ПРОЦЕНТА = «цена» денег

В модели спроса на деньги СТАВКА ПРОЦЕНТА

СТАВКА ПРОЦЕНТА = «цена» денег

В модели спроса на деньги СТАВКА ПРОЦЕНТА

трансакционный

Спрос на деньги

Мотивы

спроса на деньги

трансакционный

спекулятивный

предосторожности

трансакционный

Спрос на деньги

Мотивы

спроса на деньги

трансакционный

спекулятивный

предосторожности

Для экономических агентов важна не номинальная сумма денег, а их покупательная

Для экономических агентов важна не номинальная сумма денег, а их покупательная

Уровень цен и спрос на деньги

Зависимость спроса на деньги от реального

Уровень цен и спрос на деньги

Зависимость спроса на деньги от реального

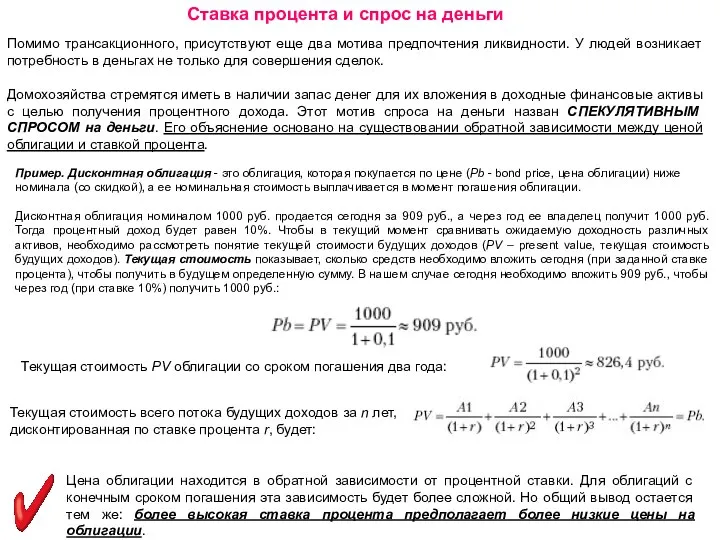

Ставка процента и спрос на деньги

Помимо трансакционного, присутствуют еще два мотива

Ставка процента и спрос на деньги

Помимо трансакционного, присутствуют еще два мотива

Ставка процента и спрос на деньги

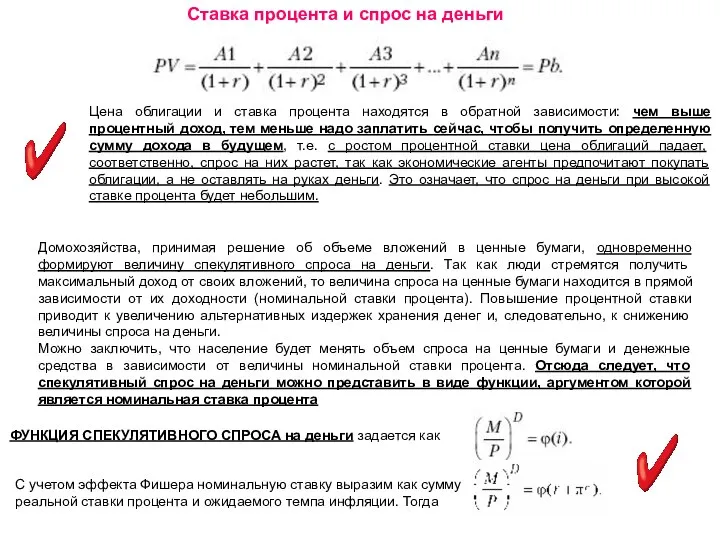

Цена облигации и ставка процента находятся

Ставка процента и спрос на деньги

Цена облигации и ставка процента находятся

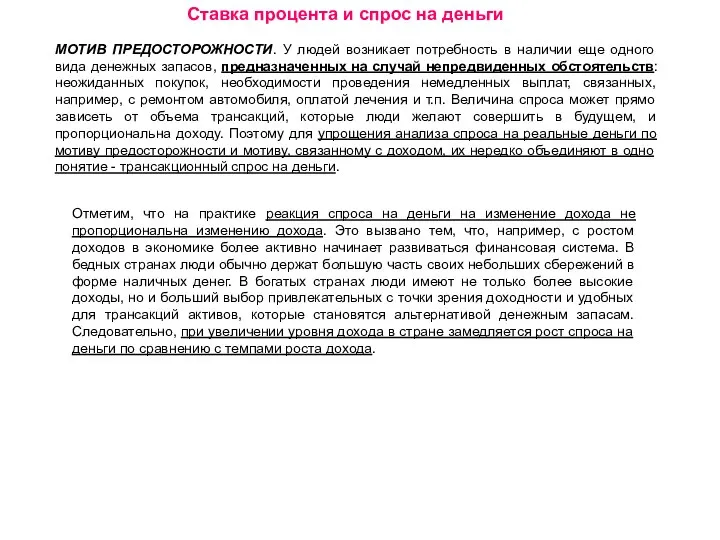

МОТИВ ПРЕДОСТОРОЖНОСТИ. У людей возникает потребность в наличии еще одного вида

МОТИВ ПРЕДОСТОРОЖНОСТИ. У людей возникает потребность в наличии еще одного вида

Трансакционный мотив дает нам положительную зависимость спроса на деньги от реального

Трансакционный мотив дает нам положительную зависимость спроса на деньги от реального

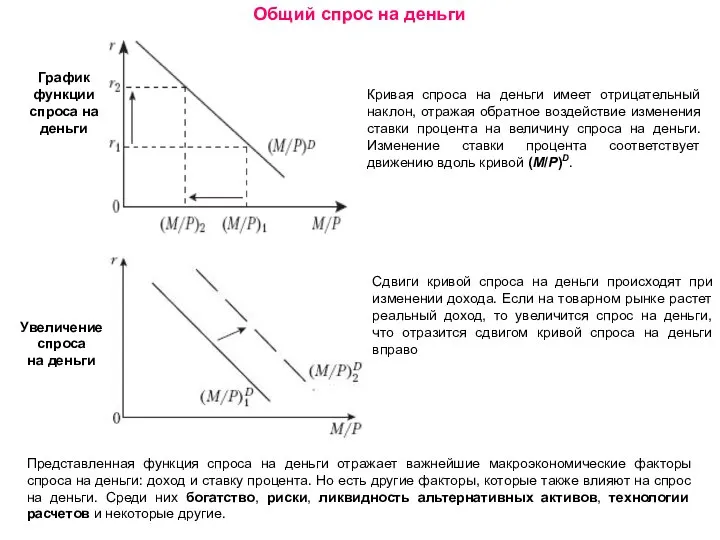

Общий спрос на деньги

График функции

спроса на деньги

Кривая спроса на деньги имеет

Общий спрос на деньги

График функции

спроса на деньги

Кривая спроса на деньги имеет

При росте величины богатства часть его прироста может быть сохранена на

При росте величины богатства часть его прироста может быть сохранена на

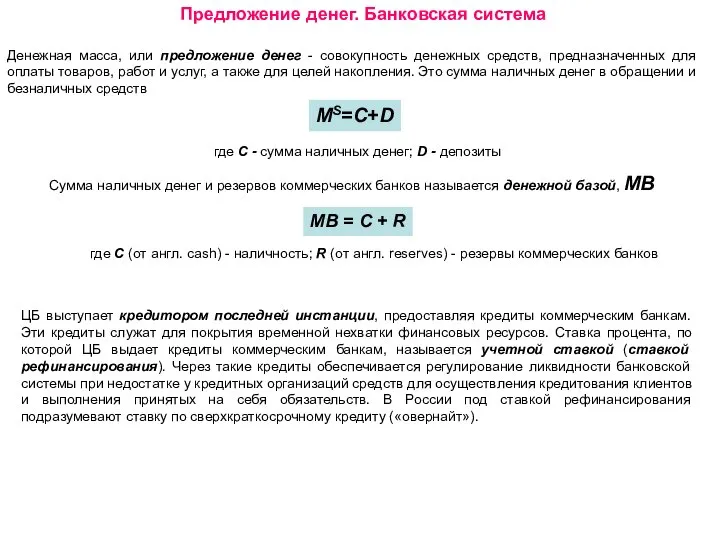

Предложение денег. Банковская система

Денежная масса, или предложение денег - совокупность денежных

Предложение денег. Банковская система

Денежная масса, или предложение денег - совокупность денежных

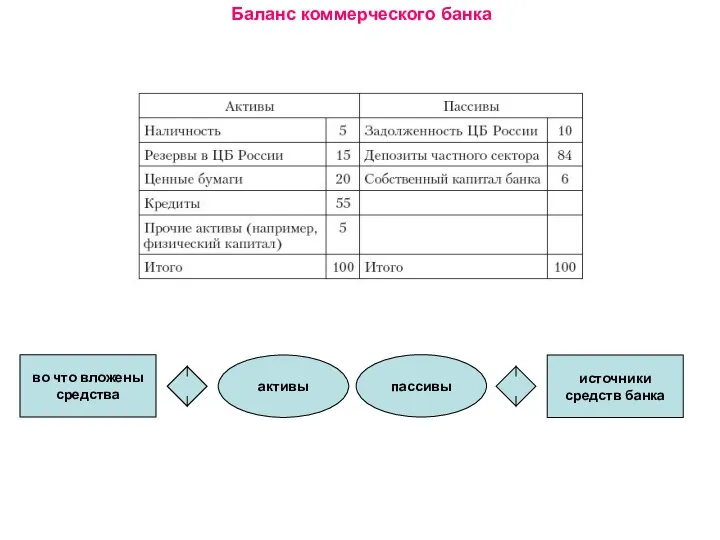

Баланс коммерческого банка

источники

средств банка

пассивы

активы

во что вложены

средства

Баланс коммерческого банка

источники

средств банка

пассивы

активы

во что вложены

средства

Процесс создания денег в банковской системе

Предположим,

1) что вся банковская система -

Процесс создания денег в банковской системе

Предположим,

1) что вся банковская система -

Процесс создания денег в банковской системе

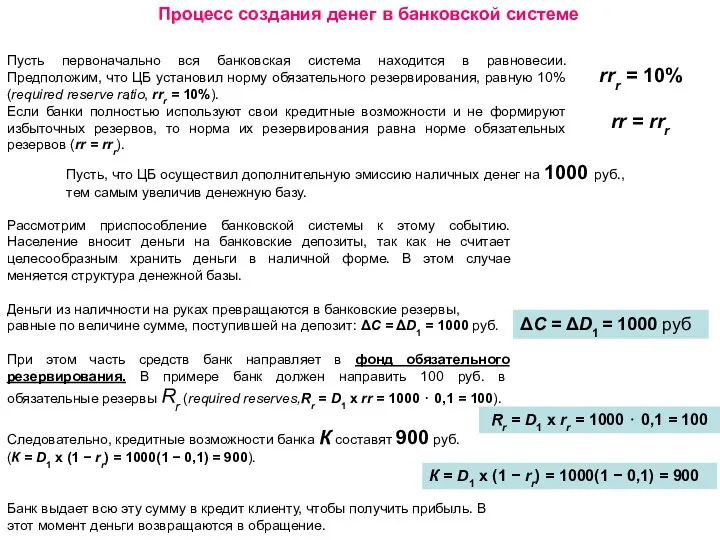

Пусть первоначально вся банковская система находится

Процесс создания денег в банковской системе

Пусть первоначально вся банковская система находится

Банк

ЦБ

rrr = 10%

норма обязательного резервирования

1000 руб

ΔС = ΔD1 = 1000 руб

Банковские

Банк

ЦБ

rrr = 10%

норма обязательного резервирования

1000 руб

ΔС = ΔD1 = 1000 руб

Банковские

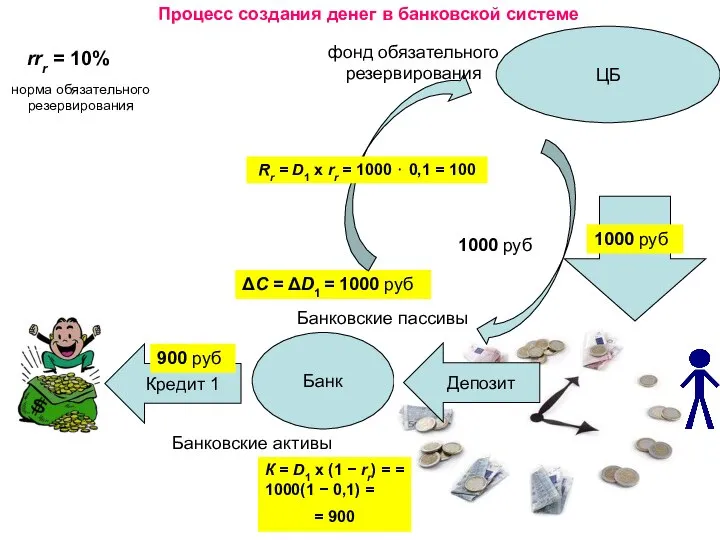

Процесс создания денег в банковской системе

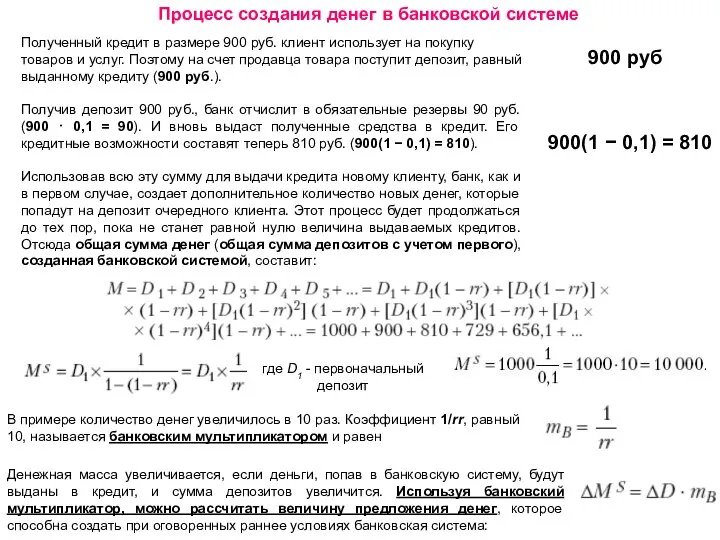

Полученный кредит в размере 900 руб.

Процесс создания денег в банковской системе

Полученный кредит в размере 900 руб.

Процесс создания денег в банковской системе

Банк

ЦБ

Продавец

900 руб

900 руб

счет продавца

фонд обязательного резервирования

900

Процесс создания денег в банковской системе

Банк

ЦБ

Продавец

900 руб

900 руб

счет продавца

фонд обязательного резервирования

900

Монетарная политика

Кредитно-денежная (или монетарная) политика - это политика управления денежной массой

Монетарная политика

Кредитно-денежная (или монетарная) политика - это политика управления денежной массой

Инструменты монетарной политики ЦБ

Операции на открытом рынке

Это покупка или продажа государственных

Инструменты монетарной политики ЦБ

Операции на открытом рынке

Это покупка или продажа государственных

Прямые иностранные инвестиции и международное производство. Тема 5

Прямые иностранные инвестиции и международное производство. Тема 5 Ставка процента. Реальная и номинальная ставка процента

Ставка процента. Реальная и номинальная ставка процента Экономические циклы и кризисы. (Тема 5)

Экономические циклы и кризисы. (Тема 5) Основные понятия и определения

Основные понятия и определения Интеграционные процессы на отраслевом рынке

Интеграционные процессы на отраслевом рынке Поведение фирмы на рынке несовершенной конкуренции

Поведение фирмы на рынке несовершенной конкуренции Платежный баланс как отражение международных валютнокредитных операций страны

Платежный баланс как отражение международных валютнокредитных операций страны Финансы организаций. Сущность финансов организаций. (Занятие 1)

Финансы организаций. Сущность финансов организаций. (Занятие 1) Тема 9. Витрати виробництва і прибуток. Лекція 2. Вартість товару, конкуренція і ціна виробництва

Тема 9. Витрати виробництва і прибуток. Лекція 2. Вартість товару, конкуренція і ціна виробництва Стратегическое планирование в РФ, субъектах РФ в современных условиях

Стратегическое планирование в РФ, субъектах РФ в современных условиях Теория спроса, предложения, цен

Теория спроса, предложения, цен Социальное измерение экономики

Социальное измерение экономики Муниципальное образование город Новороссийск

Муниципальное образование город Новороссийск Обмен, торговля, реклама. (Урок обществознания. 7 класс)

Обмен, торговля, реклама. (Урок обществознания. 7 класс) Optimálna veľkosť objednávky

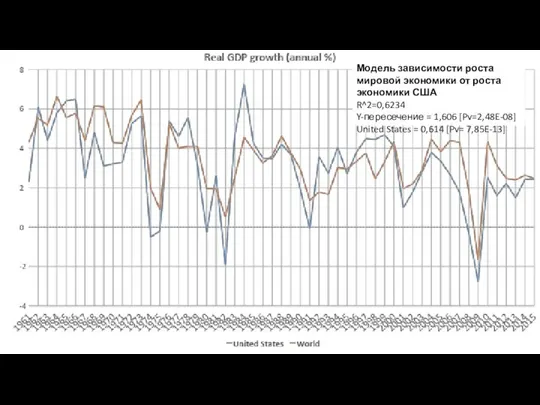

Optimálna veľkosť objednávky Модель зависимости роста мировой экономики от роста экономики США и КНР

Модель зависимости роста мировой экономики от роста экономики США и КНР Презентация Нобелевская премия мира 2003 Эбади

Презентация Нобелевская премия мира 2003 Эбади Корпорацияның айналым капиталын басқару

Корпорацияның айналым капиталын басқару Производство затраты, выручка, прибыль

Производство затраты, выручка, прибыль Қоғамдық өндіріс нысандары. Тауар және ақша. Капитал

Қоғамдық өндіріс нысандары. Тауар және ақша. Капитал Плесецкий район Архангельской области

Плесецкий район Архангельской области Макроэкономическая политика и совокупный спрос в открытой экономике. Тема 11

Макроэкономическая политика и совокупный спрос в открытой экономике. Тема 11 Грузовая, коммерческая работа и тарифы

Грузовая, коммерческая работа и тарифы Анализ национальной и конфессиональной политики в Республике Коми

Анализ национальной и конфессиональной политики в Республике Коми Содержание и задачи ленд-девелопмента

Содержание и задачи ленд-девелопмента Рынок и рыночный механизм

Рынок и рыночный механизм Экономика 21 века: почему политэкономия и есть ли альтернатива?

Экономика 21 века: почему политэкономия и есть ли альтернатива? Міжнародні аеропорти України

Міжнародні аеропорти України