- Эффективнось нематериальных активов

Содержание

- 2. Зачем и когда нужна оценка нематериальных активов Нематериальные активы имеют ценность, что равна или даже превышает

- 3. Проблемы оценки Нематериальные активы могут быть трудно оценены. Хотя не существует стандартной формулы для оценки, суды

- 4. Расчет оценки Рассчитайте средний доход до вычета налогов за 3 года. Определить средние на конец года

- 5. Показатели, влияющие на эффективность НМА 1) рентабельность нематериальных активов 2) оборачиваемость нематериальных активов Использование нематериальных активов

- 7. Скачать презентацию

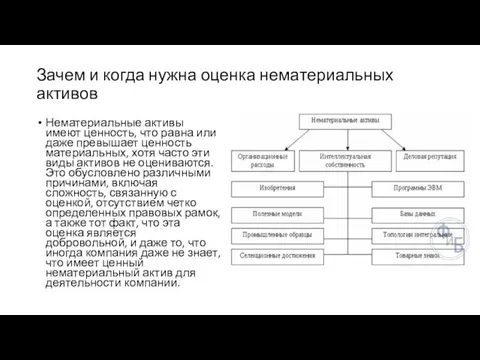

Зачем и когда нужна оценка нематериальных активов

Нематериальные активы имеют ценность, что

Зачем и когда нужна оценка нематериальных активов

Нематериальные активы имеют ценность, что

Проблемы оценки

Нематериальные активы могут быть трудно оценены. Хотя не существует стандартной

Проблемы оценки

Нематериальные активы могут быть трудно оценены. Хотя не существует стандартной

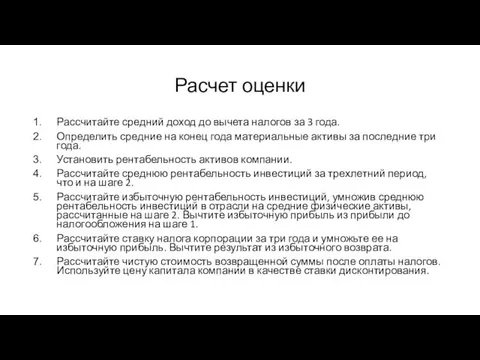

Расчет оценки

Рассчитайте средний доход до вычета налогов за 3 года.

Определить

Расчет оценки

Рассчитайте средний доход до вычета налогов за 3 года.

Определить

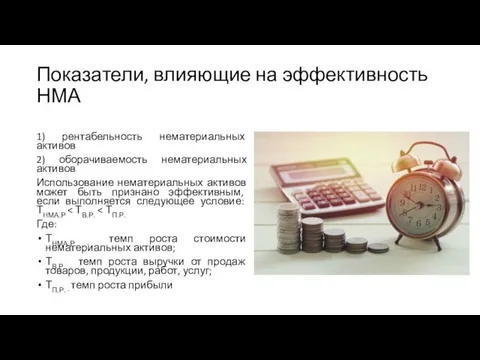

Показатели, влияющие на эффективность НМА

1) рентабельность нематериальных активов

2) оборачиваемость нематериальных

Показатели, влияющие на эффективность НМА

1) рентабельность нематериальных активов

2) оборачиваемость нематериальных

Рынок и его функции

Рынок и его функции Количественная оценка экономических рисков

Количественная оценка экономических рисков Қоғамдық өндірістің негіздері

Қоғамдық өндірістің негіздері Қазақстандағы химиялық өндірістің маңызы және дамуы. Химиялық-технологиялық процестердің техникалық - экономикалық көрсеткіштер

Қазақстандағы химиялық өндірістің маңызы және дамуы. Химиялық-технологиялық процестердің техникалық - экономикалық көрсеткіштер Налоговое регулирование состояния окружающей среды

Налоговое регулирование состояния окружающей среды Організація Об’єднаних Націй (ООН)

Організація Об’єднаних Націй (ООН) Анализ временных рядов. Аналитические и алгоритмические тренды. Сезонность

Анализ временных рядов. Аналитические и алгоритмические тренды. Сезонность Олий таълим муассасаларига ўқишга қабул қилиш тартибини янада такомиллаштириш тўғрисида

Олий таълим муассасаларига ўқишга қабул қилиш тартибини янада такомиллаштириш тўғрисида Бенчмаркинг

Бенчмаркинг Рост народонаселение и продовольственная проблема

Рост народонаселение и продовольственная проблема Трудовая теория стоимости

Трудовая теория стоимости Несамоуправляющиеся территории

Несамоуправляющиеся территории Типы экономических систем

Типы экономических систем Причины существования и функции общественного сектора в экономике. (Тема 2.3)

Причины существования и функции общественного сектора в экономике. (Тема 2.3) Производственный консалтинг

Производственный консалтинг Демографический потенциал России

Демографический потенциал России Экономическая сфера. Основыне тезисы

Экономическая сфера. Основыне тезисы Антимонопольная политика в России и США

Антимонопольная политика в России и США Теоретические основы внешнеэкономической политики

Теоретические основы внешнеэкономической политики Спрос и потребность на различные группы фармацевтических товаров

Спрос и потребность на различные группы фармацевтических товаров Внутренний этап всероссийского чемпионата по решению топливно-энергетических кейсов «Сase-in»

Внутренний этап всероссийского чемпионата по решению топливно-энергетических кейсов «Сase-in» Поиск возможностей развития сельского поселения

Поиск возможностей развития сельского поселения Экономика и ее роль в жизни общества

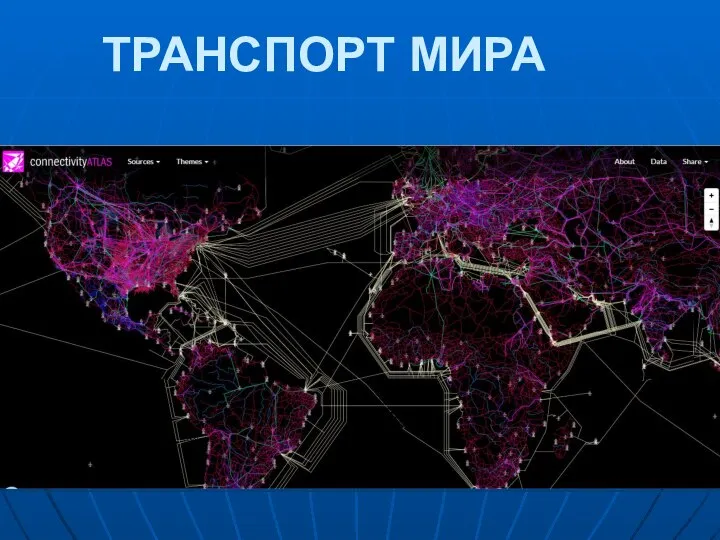

Экономика и ее роль в жизни общества Транспорт мира

Транспорт мира Экономика рдного края. Санкт - Петербург

Экономика рдного края. Санкт - Петербург Преимущества рыночной экономики

Преимущества рыночной экономики Раціональне і ефективне використання ресурсів

Раціональне і ефективне використання ресурсів Определение оптимального объёма производства в условиях совершенной конкуренции

Определение оптимального объёма производства в условиях совершенной конкуренции