- Эконометрика-II. Оценивание SVAR в EViews 6

Содержание

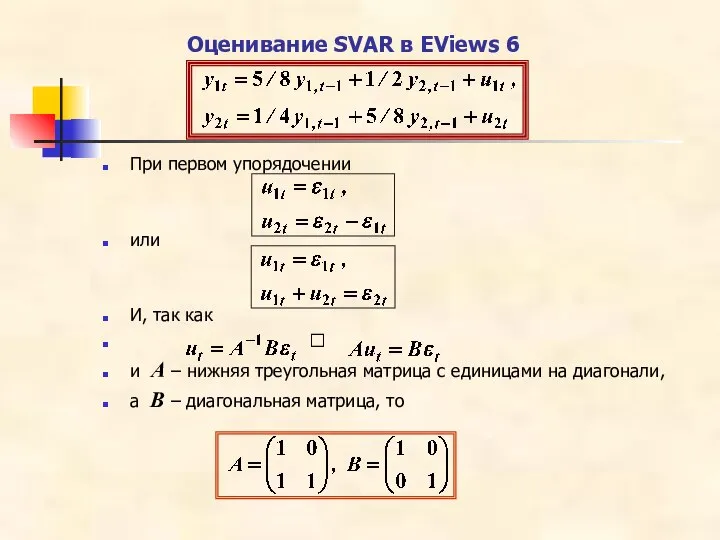

- 2. Оценивание SVAR в EViews 6 При первом упорядочении или И, так как ? и А –

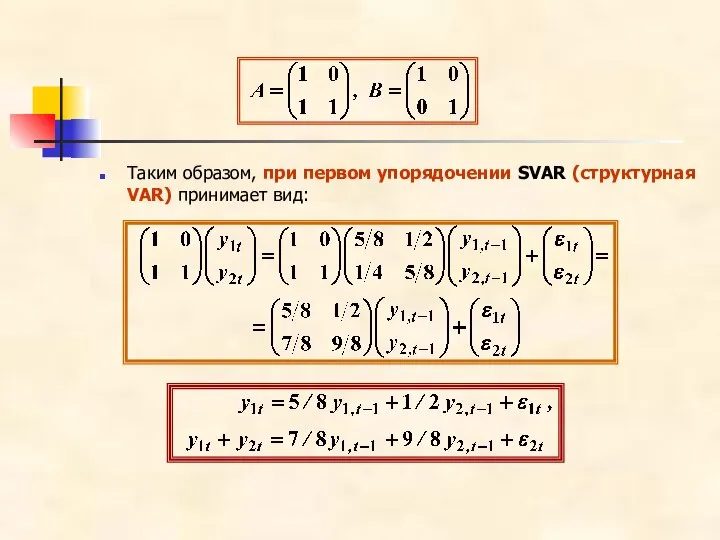

- 3. Таким образом, при первом упорядочении SVAR (структурная VAR) принимает вид:

- 4. В рекурсивной структуре, полученной с использованием изложенного метода, случайные ошибки в разных уравнениях являются взаимно некоррелированными

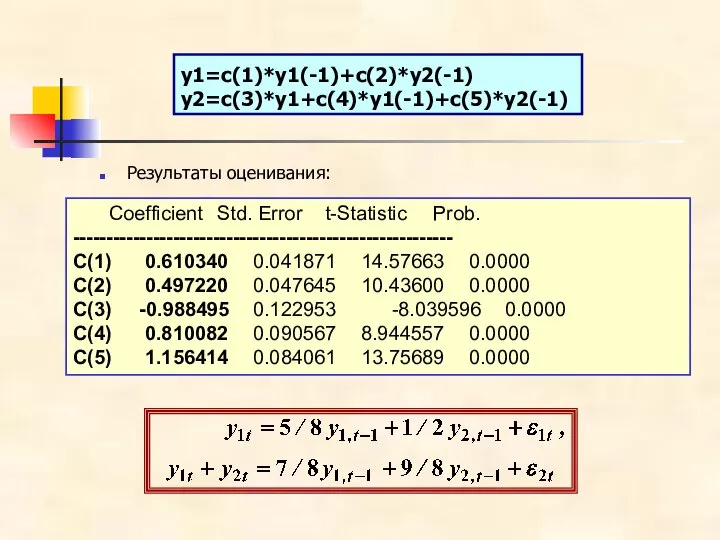

- 5. y1=c(1)*y1(-1)+c(2)*y2(-1) y2=c(3)*y1+c(4)*y1(-1)+c(5)*y2(-1) Результаты оценивания: Coefficient Std. Error t-Statistic Prob. --------------------------------------------------------- C(1) 0.610340 0.041871 14.57663 0.0000 C(2)

- 6. EViews 6: Оценивание матриц A и B структурной формы Создав объект VAR и оценив коэффициенты приведенной

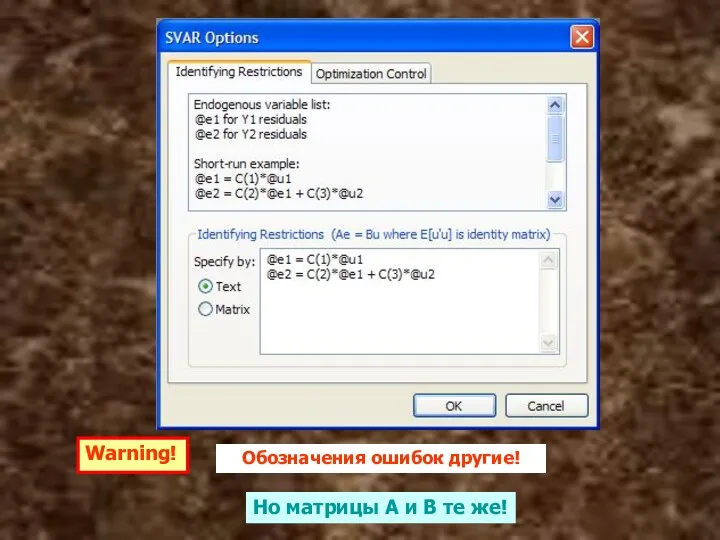

- 7. Warning! Обозначения ошибок другие! Но матрицы A и B те же!

- 8. Model: Ae = Bu where E[uu']=I Restriction Type: short-run text form @e1 = C(1)*@u1 @e2 =

- 9. Замечания Принимая различные порядки последовательного вхождения переменных, мы получаем и различное поведение импульсных функций отклика, что

- 10. Пример. В модели двумерной VAR переменная y1t может представлять объем производства (output), а переменная y2t –

- 11. Пример (продолжение) Упорядочение y2t ? y1t соответствует схеме В этой схеме шоки в объеме производства оказывают

- 12. Методология VAR: Эмпирические исследования

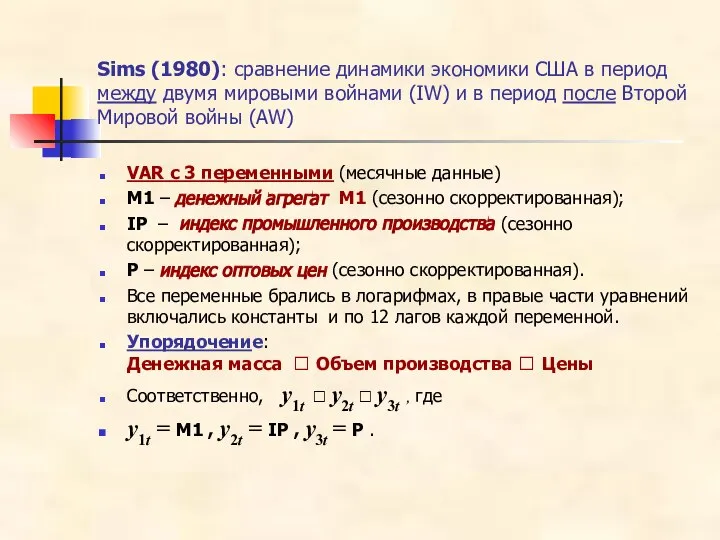

- 13. Sims (1980): сравнение динамики экономики США в период между двумя мировыми войнами (IW) и в период

- 14. Упорядочение y1t ? y2t ? y3t соответствует схеме: M1 – “ наименее эндогенная” переменная, P –

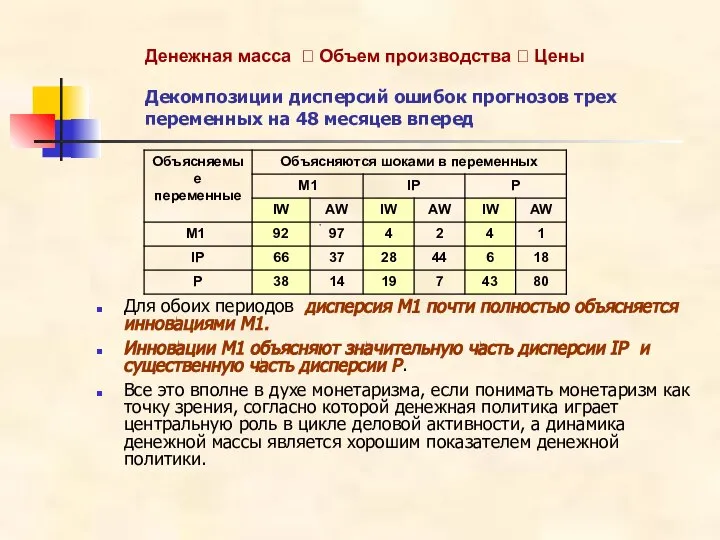

- 15. Декомпозиции дисперсий ошибок прогнозов трех переменных на 48 месяцев вперед Для обоих периодов дисперсия M1 почти

- 16. Влияние процентной ставки VAR с 4 переменными – добавляется Rt – процентная ставка по 4-6 месячным

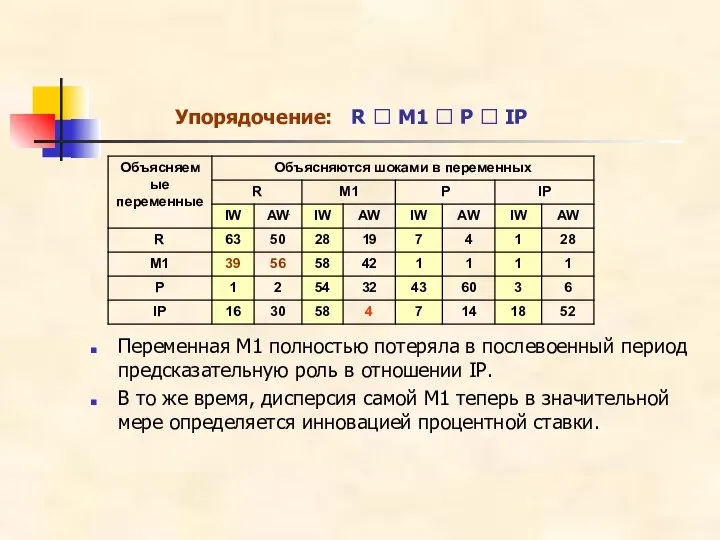

- 17. Упорядочение: R ? M1 ? P ? IP Переменная M1 полностью потеряла в послевоенный период предсказательную

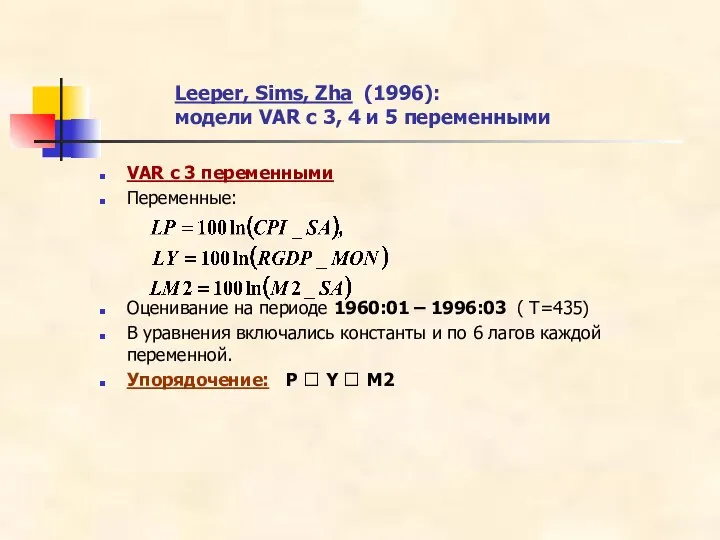

- 18. Leeper, Sims, Zha (1996): модели VAR с 3, 4 и 5 переменными VAR с 3 переменными

- 19. Отклики переменных LP и LY

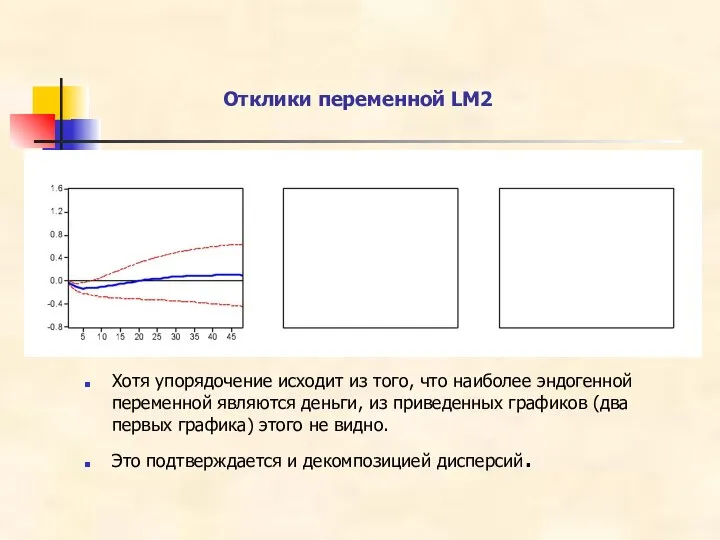

- 20. Отклики переменной LM2 Xотя упорядочение исходит из того, что наиболее эндогенной переменной являются деньги, из приведенных

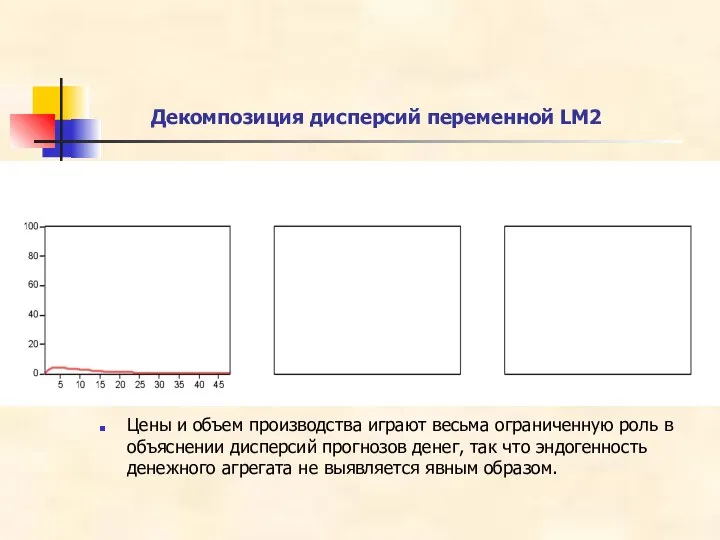

- 21. Декомпозиция дисперсий переменной LM2 Цены и объем производства играют весьма ограниченную роль в объяснении дисперсий прогнозов

- 22. В то же время, деньги играют более заметную роль в объяснении прогнозов этих двух макроэкономических переменных:

- 23. Заменим упорядочение P ? Y ? M2 на упорядочение M2 ? Y ? P

- 25. Графики очень похожи! Почему все так похоже? Получается, что порядок вхождения переменных для этих данных не

- 26. Причинность по Грейнджеру, функции импульсного отклика и декомпозиция дисперсий. Тесты на наличие причинности по Грейнджеру/блочную экзогенность

- 27. Если набор переменных в составе yt разбивается на две части: и переменные второй группы не являются

- 28. Leeper, Sims, Zha (1996): модель VAR с 3 переменными Переменные: Упорядочение: P ? Y ? M2

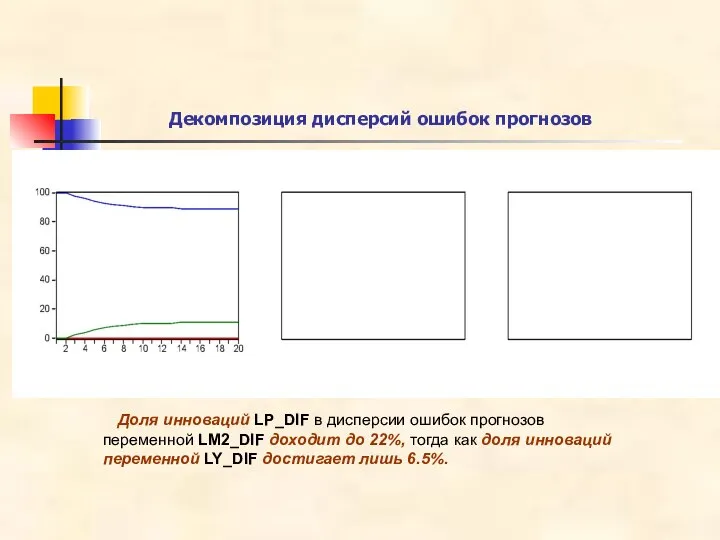

- 29. Декомпозиция дисперсий ошибок прогнозов Доля инноваций LP_DIF в дисперсии ошибок прогнозов переменной LM2_DIF доходит до 22%,

- 30. Функции импульсных откликов И здесь влияние инноваций LY_DIF на LM2_DIF значимо только при продвижении на один

- 31. Нестабильные VAR Законно ли использование инструментария, предназначенного для анализа стабильных моделей VAR, в случаях, когда условие

- 32. Филлипс [Phillips (1995)] При наличии единичных корней или корней, близких к единице: Импульсные отклики, полученные на

- 33. Филлипс [Phillips (1995)] Если имеет место коинтегрированность рядов, образующих VAR, и оценивается модель VAR, учитывающая ограничения,

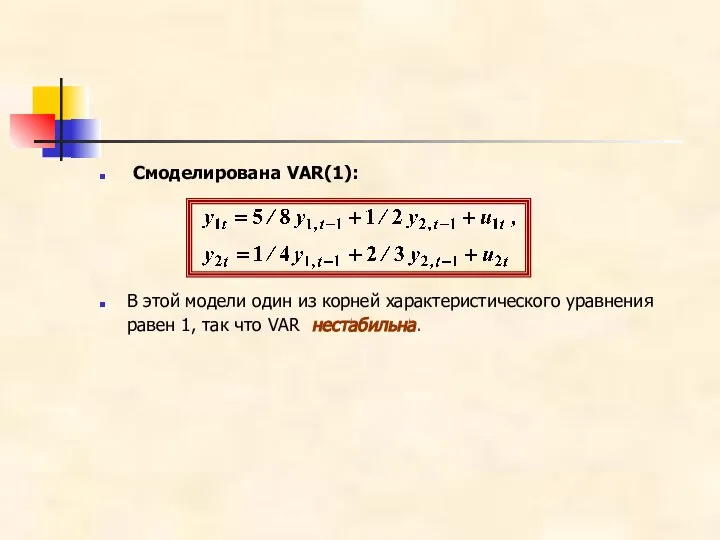

- 34. Смоделирована VAR(1): В этой модели один из корней характеристического уравнения равен 1, так что VAR нестабильна.

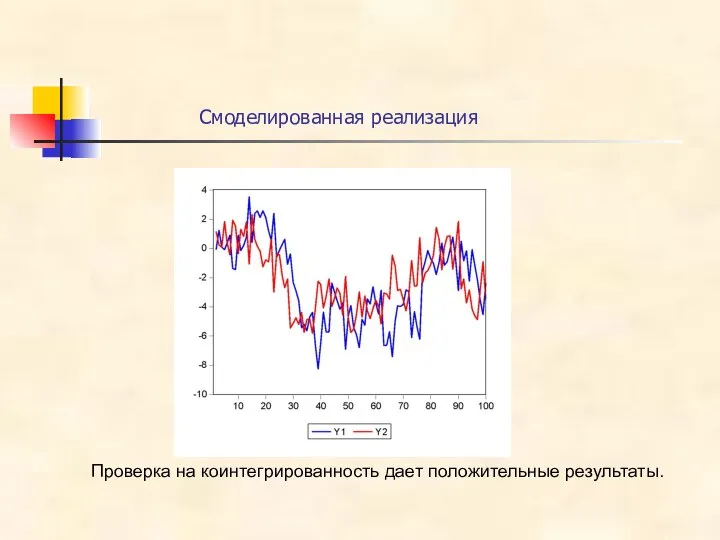

- 35. Смоделированная реализация Проверка на коинтегрированность дает положительные результаты.

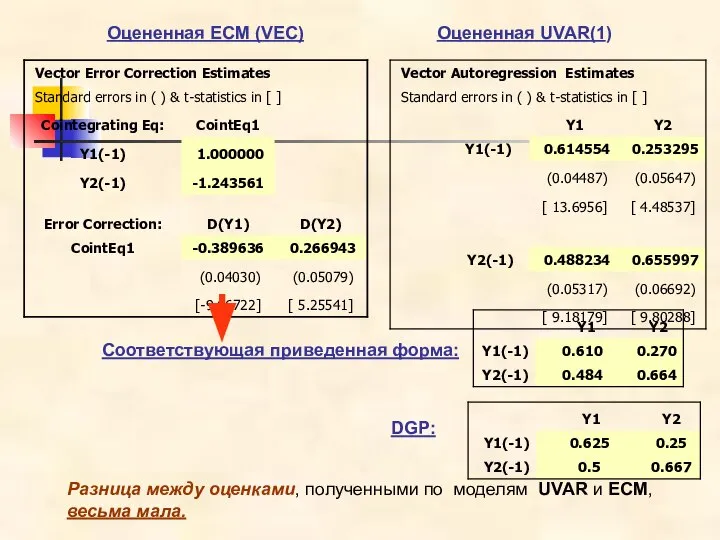

- 36. Оцененная UVAR(1) Оцененная ECM (VEC) Соответствующая приведенная форма: DGP: Разница между оценками, полученными по моделям UVAR

- 37. Отклики для оцененной UVAR Отклики для оцененной ECM В долгосрочном плане, поведение последовательностей откликов, полученных по

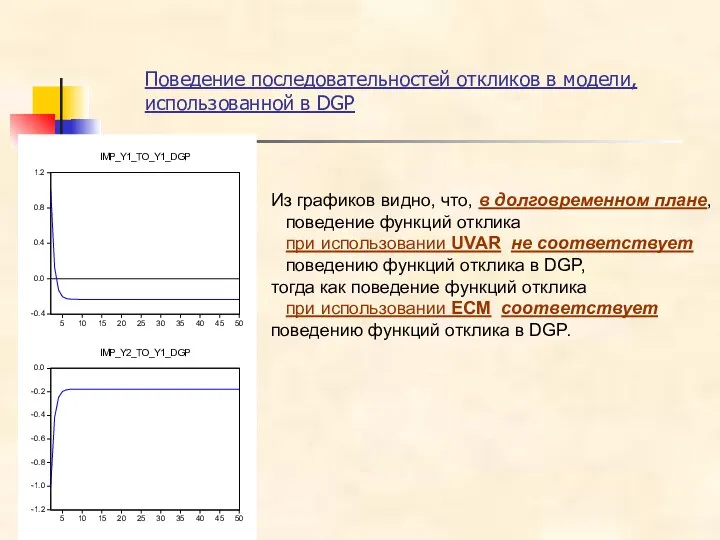

- 38. Поведение последовательностей откликов в модели, использованной в DGP Из графиков видно, что, в долговременном плане, поведение

- 39. Отклики приращений

- 40. Пример с тремя рядами DGP: где – не коррелированные между собой гауссовские инновации с нулевыми средними

- 41. Смоделированная реализация

- 42. Импульсные отклики: упорядочение Y1 ? Y2 ? Y3

- 44. Скачать презентацию

Оценивание SVAR в EViews 6

При первом упорядочении

или

И, так как

Оценивание SVAR в EViews 6

При первом упорядочении

или

И, так как

Таким образом, при первом упорядочении SVAR (структурная VAR) принимает вид:

Таким образом, при первом упорядочении SVAR (структурная VAR) принимает вид:

В рекурсивной структуре, полученной с использованием изложенного метода, случайные ошибки в

В рекурсивной структуре, полученной с использованием изложенного метода, случайные ошибки в

y1=c(1)*y1(-1)+c(2)*y2(-1)

y2=c(3)*y1+c(4)*y1(-1)+c(5)*y2(-1)

Результаты оценивания:

Coefficient Std. Error t-Statistic Prob. ---------------------------------------------------------

C(1) 0.610340 0.041871 14.57663 0.0000

C(2) 0.497220 0.047645 10.43600 0.0000

C(3) -0.988495 0.122953 -8.039596 0.0000

C(4) 0.810082 0.090567 8.944557 0.0000

C(5) 1.156414 0.084061 13.75689 0.0000

y1=c(1)*y1(-1)+c(2)*y2(-1)

y2=c(3)*y1+c(4)*y1(-1)+c(5)*y2(-1)

Результаты оценивания:

Coefficient Std. Error t-Statistic Prob. ---------------------------------------------------------

C(1) 0.610340 0.041871 14.57663 0.0000

C(2) 0.497220 0.047645 10.43600 0.0000

C(3) -0.988495 0.122953 -8.039596 0.0000

C(4) 0.810082 0.090567 8.944557 0.0000

C(5) 1.156414 0.084061 13.75689 0.0000

EViews 6:

Оценивание матриц A и B структурной формы

Создав объект VAR

EViews 6:

Оценивание матриц A и B структурной формы

Создав объект VAR

Warning!

Обозначения ошибок другие!

Но матрицы A и B те же!

Warning!

Обозначения ошибок другие!

Но матрицы A и B те же!

![Model: Ae = Bu where E[uu']=I Restriction Type: short-run text form](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/605278/slide-7.jpg)

Model: Ae = Bu where E[uu']=I

Restriction Type: short-run text form

@e1 =

Model: Ae = Bu where E[uu']=I

Restriction Type: short-run text form

@e1 =

Замечания

Принимая различные порядки последовательного вхождения переменных, мы получаем и различное поведение

Замечания

Принимая различные порядки последовательного вхождения переменных, мы получаем и различное поведение

Пример.

В модели двумерной VAR переменная y1t может представлять объем производства (output),

Пример. В модели двумерной VAR переменная y1t может представлять объем производства (output),

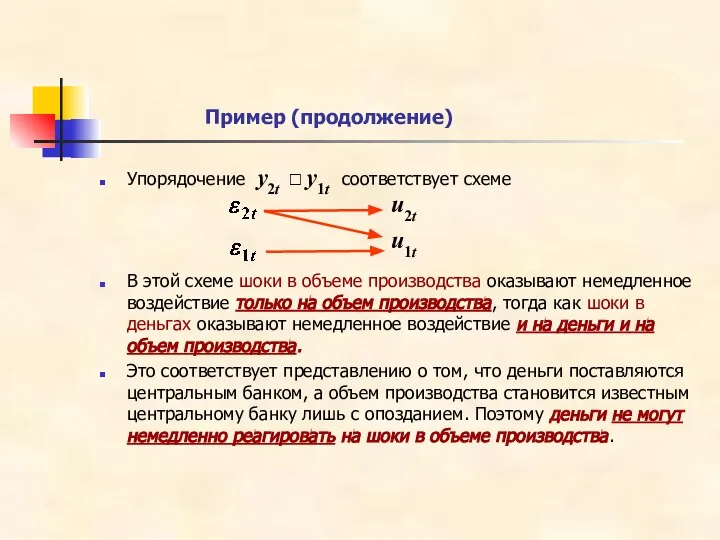

Пример (продолжение)

Упорядочение y2t ? y1t соответствует схеме

В этой схеме шоки в

Пример (продолжение)

Упорядочение y2t ? y1t соответствует схеме

В этой схеме шоки в

Методология VAR:

Эмпирические исследования

Методология VAR:

Эмпирические исследования

Sims (1980): сравнение динамики экономики США в период между двумя мировыми

Sims (1980): сравнение динамики экономики США в период между двумя мировыми

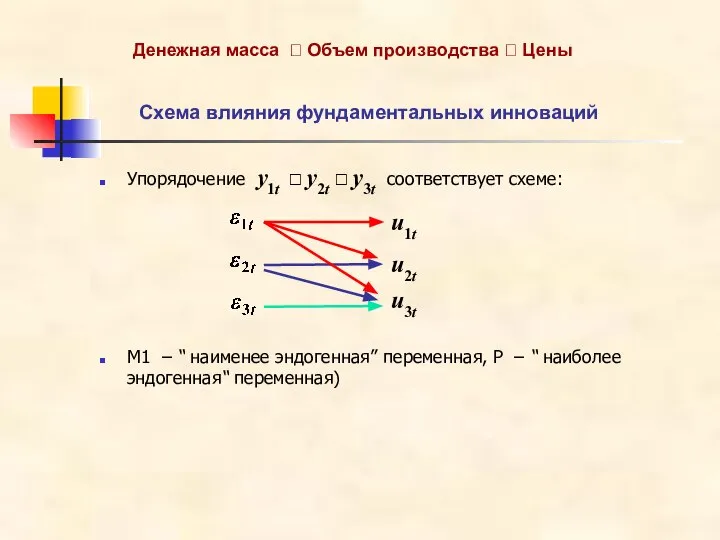

Упорядочение y1t ? y2t ? y3t соответствует схеме:

M1 – “ наименее

Упорядочение y1t ? y2t ? y3t соответствует схеме:

M1 – “ наименее

Декомпозиции дисперсий ошибок прогнозов трех переменных на 48 месяцев вперед

Для

Декомпозиции дисперсий ошибок прогнозов трех переменных на 48 месяцев вперед

Для

Влияние процентной ставки

VAR с 4 переменными –

добавляется Rt –

Влияние процентной ставки

VAR с 4 переменными –

добавляется Rt –

Упорядочение: R ? M1 ? P ? IP

Переменная M1 полностью потеряла

Упорядочение: R ? M1 ? P ? IP

Переменная M1 полностью потеряла

Leeper, Sims, Zha (1996):

модели VAR с 3, 4 и 5 переменными

Leeper, Sims, Zha (1996): модели VAR с 3, 4 и 5 переменными

Отклики переменных LP и LY

Отклики переменных LP и LY

Отклики переменной LM2

Xотя упорядочение исходит из того, что наиболее эндогенной переменной

Отклики переменной LM2

Xотя упорядочение исходит из того, что наиболее эндогенной переменной

Декомпозиция дисперсий переменной LM2

Цены и объем производства играют весьма ограниченную роль

Декомпозиция дисперсий переменной LM2

Цены и объем производства играют весьма ограниченную роль

В то же время, деньги играют более заметную роль в объяснении

В то же время, деньги играют более заметную роль в объяснении

Заменим упорядочение P ? Y ? M2

на упорядочение M2 ?

Заменим упорядочение P ? Y ? M2 на упорядочение M2 ?

Графики очень похожи!

Почему все так похоже?

Получается, что порядок вхождения

Графики очень похожи!

Почему все так похоже?

Получается, что порядок вхождения

Причинность по Грейнджеру, функции импульсного отклика и декомпозиция дисперсий.

Тесты на наличие

Причинность по Грейнджеру, функции импульсного отклика и декомпозиция дисперсий.

Тесты на наличие

Если набор переменных в составе yt разбивается на две части:

и

Если набор переменных в составе yt разбивается на две части:

и

Leeper, Sims, Zha (1996):

модель VAR с 3 переменными

Переменные:

Упорядочение: P ? Y

Leeper, Sims, Zha (1996):

модель VAR с 3 переменными

Переменные:

Упорядочение: P ? Y

Декомпозиция дисперсий ошибок прогнозов

Доля инноваций LP_DIF в дисперсии ошибок

Декомпозиция дисперсий ошибок прогнозов

Доля инноваций LP_DIF в дисперсии ошибок

Функции импульсных откликов

И здесь влияние инноваций LY_DIF на LM2_DIF значимо только

Функции импульсных откликов

И здесь влияние инноваций LY_DIF на LM2_DIF значимо только

Нестабильные VAR

Законно ли использование инструментария, предназначенного для анализа стабильных моделей VAR,

Нестабильные VAR

Законно ли использование инструментария, предназначенного для анализа стабильных моделей VAR,

![Филлипс [Phillips (1995)] При наличии единичных корней или корней, близких к](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/605278/slide-31.jpg)

Филлипс [Phillips (1995)]

При наличии единичных корней или корней, близких к

Филлипс [Phillips (1995)]

При наличии единичных корней или корней, близких к

![Филлипс [Phillips (1995)] Если имеет место коинтегрированность рядов, образующих VAR, и](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/605278/slide-32.jpg)

Филлипс [Phillips (1995)]

Если имеет место коинтегрированность рядов, образующих VAR, и оценивается

Филлипс [Phillips (1995)]

Если имеет место коинтегрированность рядов, образующих VAR, и оценивается

Смоделирована VAR(1):

В этой модели один из корней характеристического уравнения равен

Смоделирована VAR(1):

В этой модели один из корней характеристического уравнения равен

Смоделированная реализация

Проверка на коинтегрированность дает положительные результаты.

Смоделированная реализация

Проверка на коинтегрированность дает положительные результаты.

Оцененная UVAR(1)

Оцененная ECM (VEC)

Соответствующая приведенная форма:

Оцененная UVAR(1)

Оцененная ECM (VEC)

Соответствующая приведенная форма:

Отклики для оцененной UVAR

Отклики для оцененной ECM

В долгосрочном

Отклики для оцененной UVAR

Отклики для оцененной ECM

В долгосрочном

Поведение последовательностей откликов в модели, использованной в DGP

Из графиков видно,

Поведение последовательностей откликов в модели, использованной в DGP

Из графиков видно,

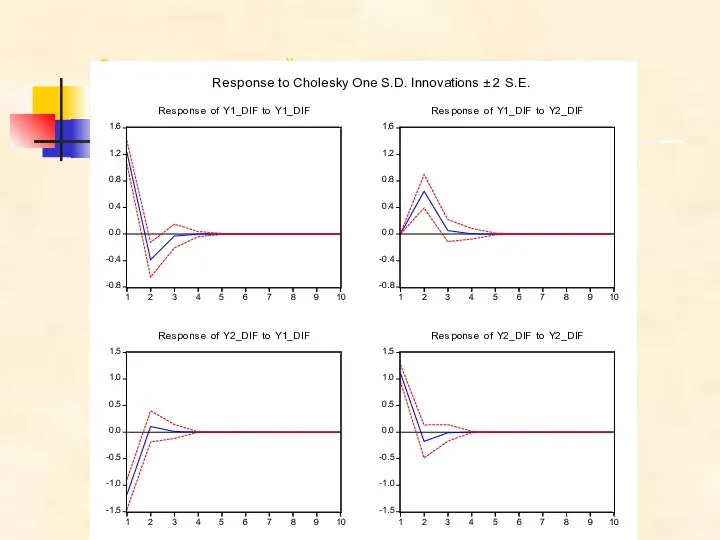

Отклики приращений

Отклики приращений

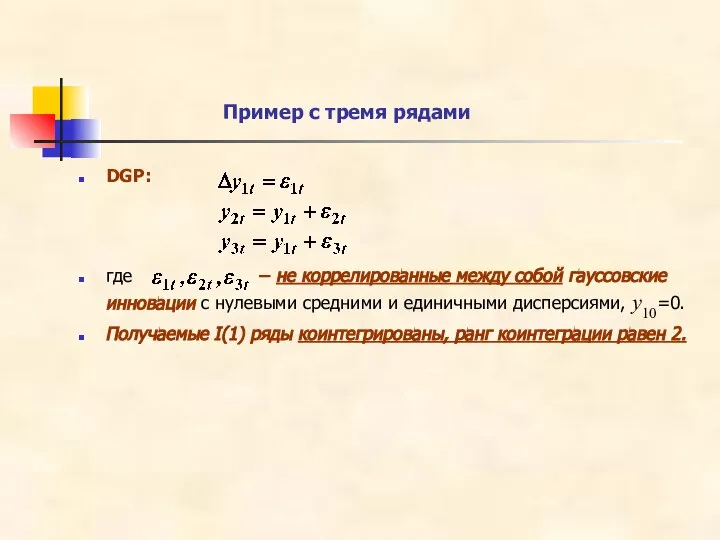

Пример с тремя рядами

DGP:

где – не коррелированные между собой гауссовские

Пример с тремя рядами

DGP:

где – не коррелированные между собой гауссовские

Смоделированная реализация

Смоделированная реализация

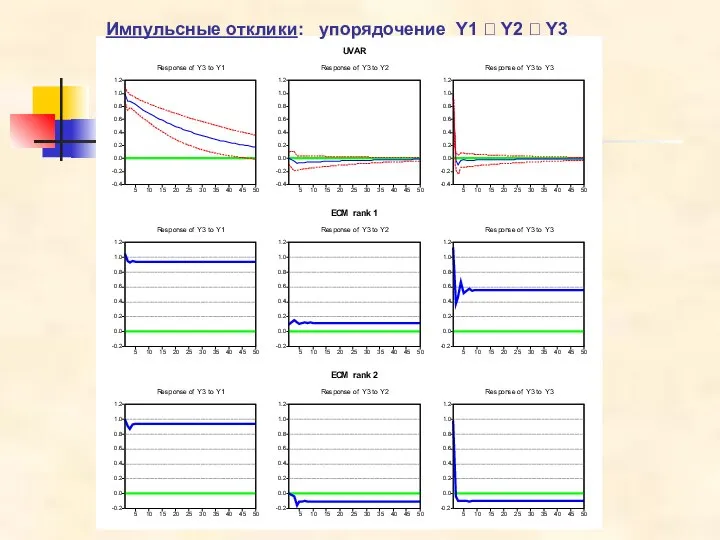

Импульсные отклики: упорядочение Y1 ? Y2 ? Y3

Импульсные отклики: упорядочение Y1 ? Y2 ? Y3

Экономические институты: собственность и предпринимательство

Экономические институты: собственность и предпринимательство Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024)

Сценарий развития недвижимости, транспорта и экологии Москвы (2018-2024) ҚазақстанРеспубликасы президент Н. Назарбаевтың Қазақстан халқына жолдауы

ҚазақстанРеспубликасы президент Н. Назарбаевтың Қазақстан халқына жолдауы Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зо

Программный подход в управлении ускоренным социально-экономическим развитием стратегически значимых территорий. Арктическая зо История экономических учений

История экономических учений Собственность как экономическая категория. Формы производства. Товар и его свойства Экономические системы и экономические законы

Собственность как экономическая категория. Формы производства. Товар и его свойства Экономические системы и экономические законы Развитие стран Азии, Африки, Латинской Америки на рубеже веков

Развитие стран Азии, Африки, Латинской Америки на рубеже веков Барьеры в торгово-экономических отношениях с Арабской Республикой Египет

Барьеры в торгово-экономических отношениях с Арабской Республикой Египет Система национальных счетов

Система национальных счетов Система комплексного экономического анализа

Система комплексного экономического анализа Анализ совокупного спроса и совокупного предложения

Анализ совокупного спроса и совокупного предложения Международная торговля

Международная торговля Совокупный спрос в экономике

Совокупный спрос в экономике Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101

Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101 Статистика цен и инфляции

Статистика цен и инфляции Понятие собственность. Право собственности

Понятие собственность. Право собственности Собственность и конкуренция. Экономическая свобода. Значение специализации и обмена

Собственность и конкуренция. Экономическая свобода. Значение специализации и обмена Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года Концентрация производства на предприятии

Концентрация производства на предприятии Теория производства и издержек производства

Теория производства и издержек производства Китайская экономическая модель

Китайская экономическая модель Предмет, цели и задачи изучения дисциплины РУ

Предмет, цели и задачи изучения дисциплины РУ Модель IS – LM (совместное равновесие на рынке благ и денежном рынке)

Модель IS – LM (совместное равновесие на рынке благ и денежном рынке) Современные теории международной торговли

Современные теории международной торговли Классификация стран Европейского союза по уровню жизни

Классификация стран Европейского союза по уровню жизни Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС

Анализ эффективности инструментов государственного регулирования рынка труда в РФ и ЕС Учетные измерители и виды учета. Документирование хозяйственных операций

Учетные измерители и виды учета. Документирование хозяйственных операций Системы, их строение и функционирование

Системы, их строение и функционирование