- Эконометрика. Модель парной и множественной линейной регрессии

Содержание

- 2. БРС эконометрика 1. Модель парной линейной регрессии 2. Модель множественной линейной регрессии 3. Итоговый коллоквиум 4.

- 3. ИТОГ Эконометрика — это наука, в которой на базе реальных статистических данных строятся, анализируются и совершенствуются

- 4. Эконометрическая модель – главный инструмент эконометрических исследований В эконометрике модель относится классу математических моделей. Модели экономических

- 5. Этапы построения эконометрических моделей постановка задачи; набора показателей, взаимосвязи между которыми нас интересуют; априорный, предмодельный анализ

- 6. Три основных класса моделей Регрессионные модели с одним уравнением Модели временных рядов Системы одновременных уравнений

- 7. Виды зависимости Функциональной называется взаимосвязь, при которой каждому значению одного показателя соответствует строго определенное значение другого.

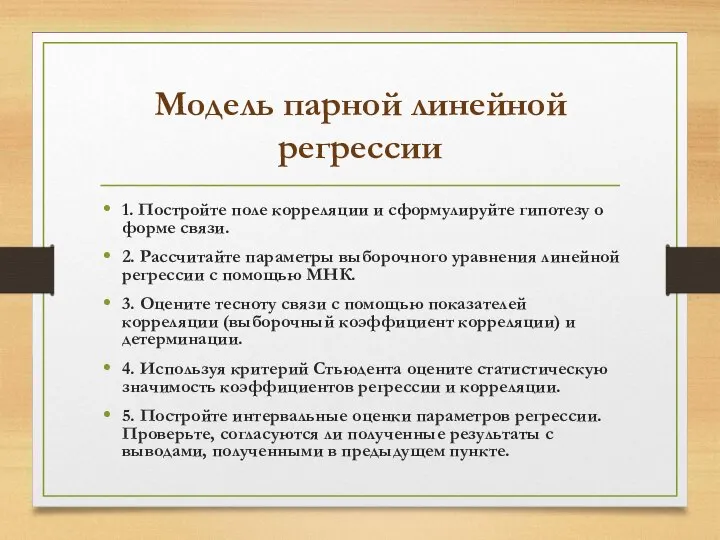

- 8. Модель парной линейной регрессии 1. Постройте поле корреляции и сформулируйте гипотезу о форме связи. 2. Рассчитайте

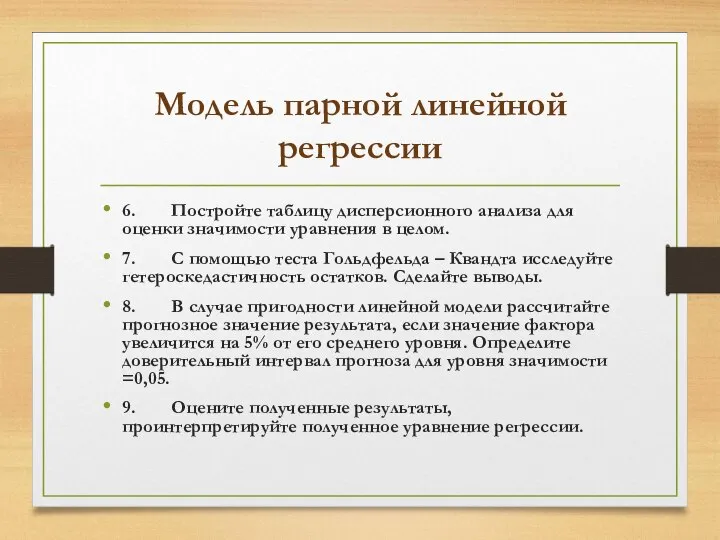

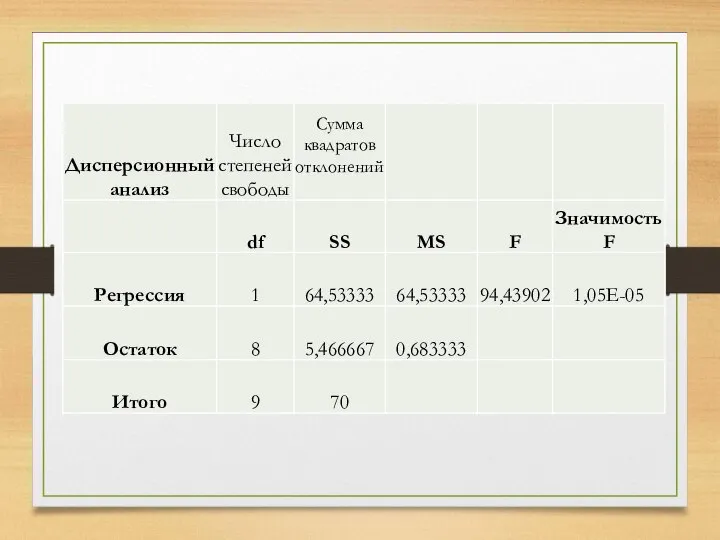

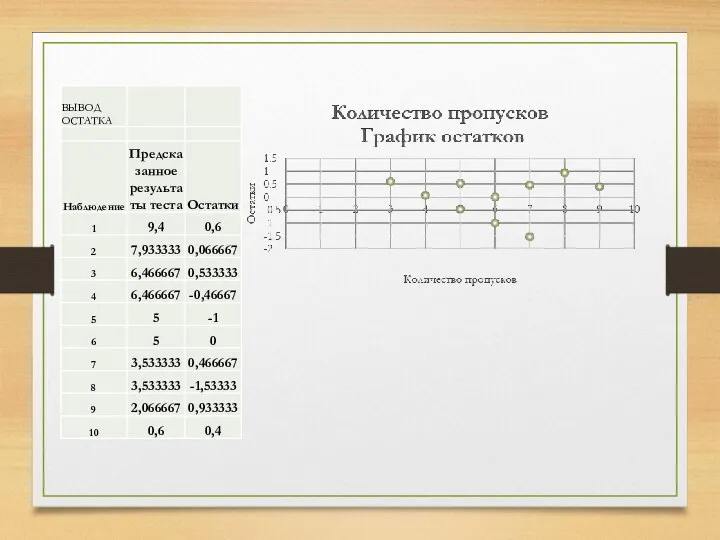

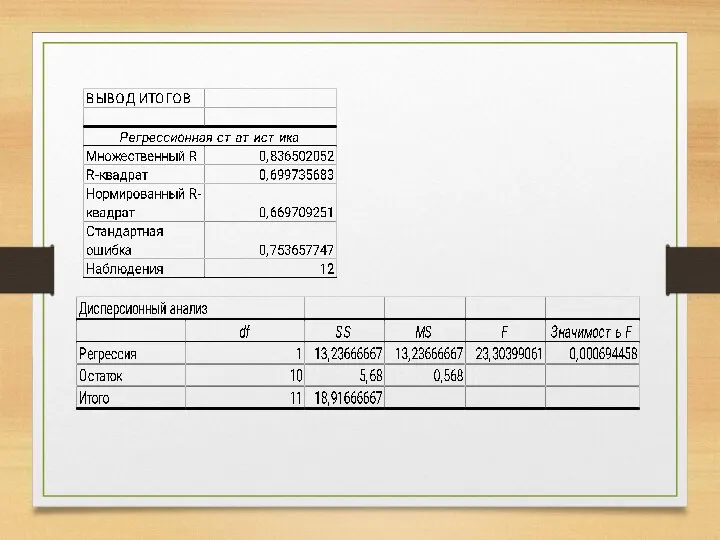

- 9. Модель парной линейной регрессии 6. Постройте таблицу дисперсионного анализа для оценки значимости уравнения в целом. 7.

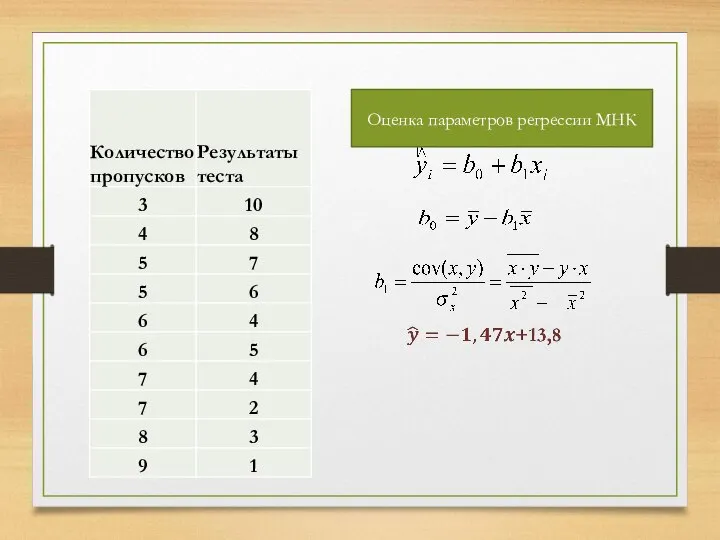

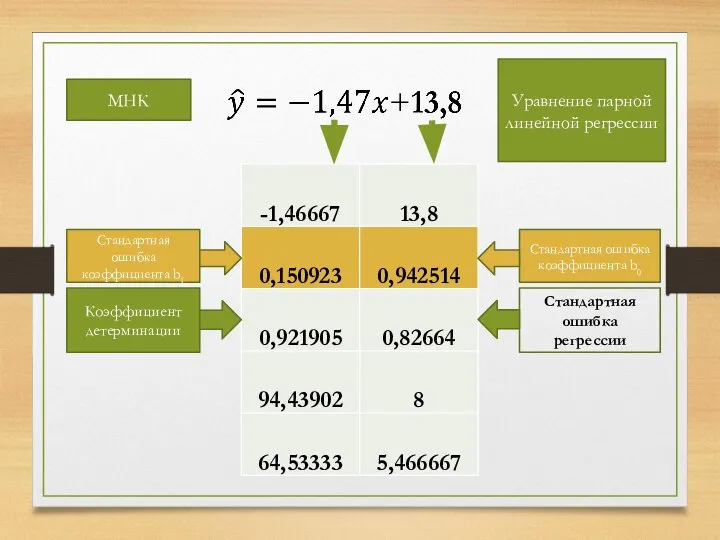

- 10. Оценка параметров регрессии МНК

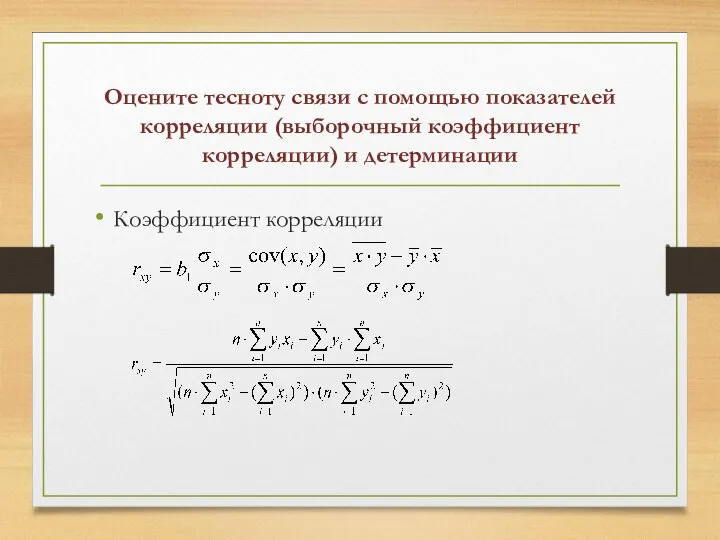

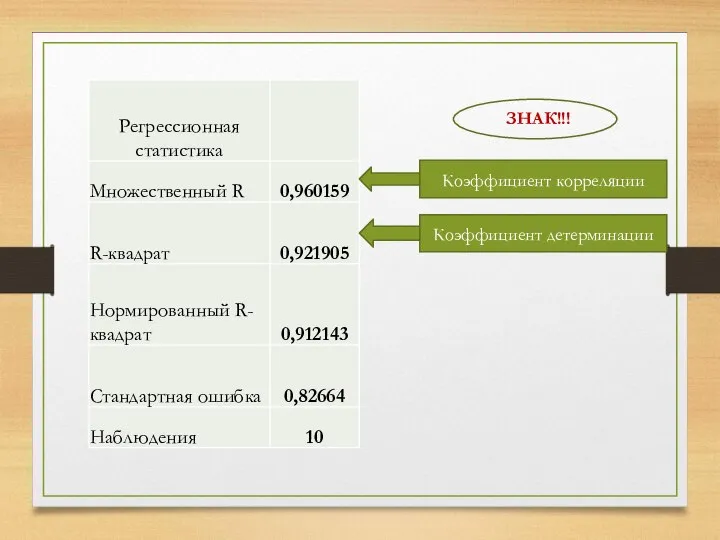

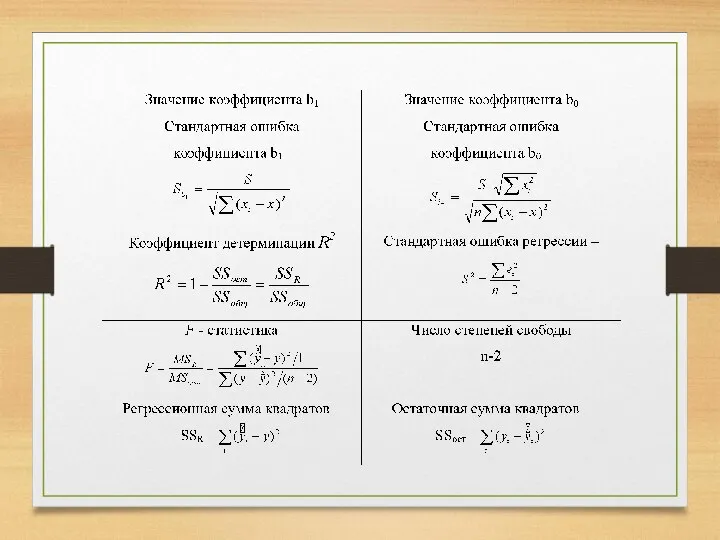

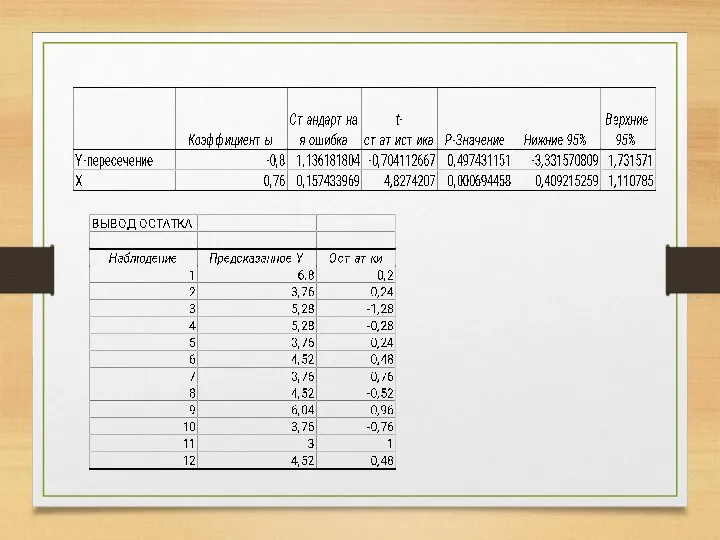

- 12. Оцените тесноту связи с помощью показателей корреляции (выборочный коэффициент корреляции) и детерминации Коэффициент корреляции

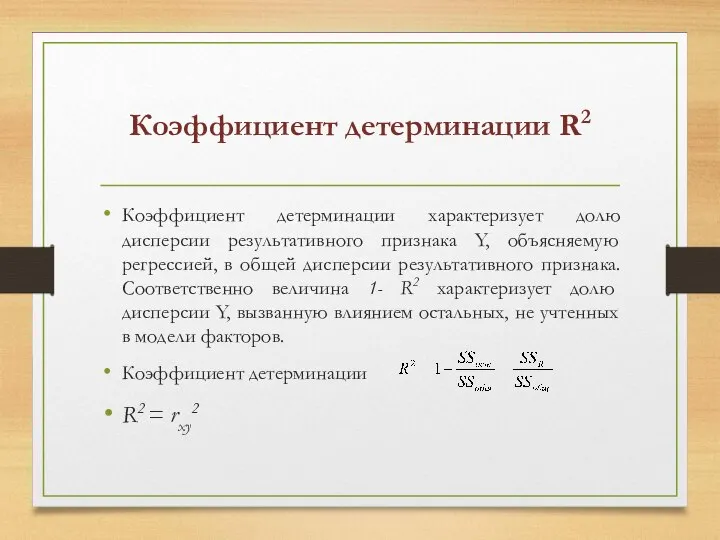

- 13. Коэффициент детерминации R2 Коэффициент детерминации характеризует долю дисперсии результативного признака Y, объясняемую регрессией, в общей дисперсии

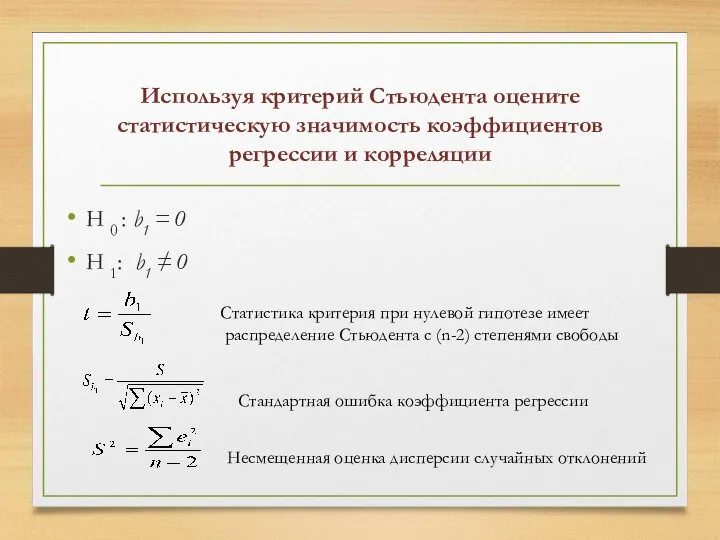

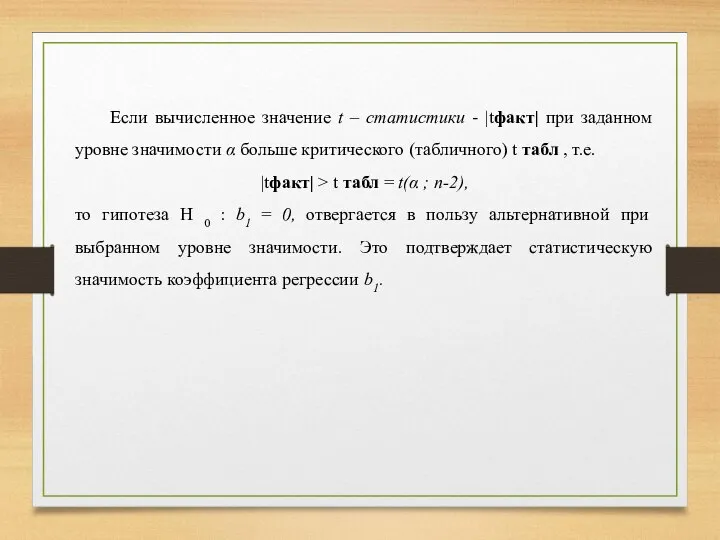

- 14. Используя критерий Стьюдента оцените статистическую значимость коэффициентов регрессии и корреляции Н 0 : b1 = 0

- 15. Если вычисленное значение t – статистики - |tфакт| при заданном уровне значимости α больше критического (табличного)

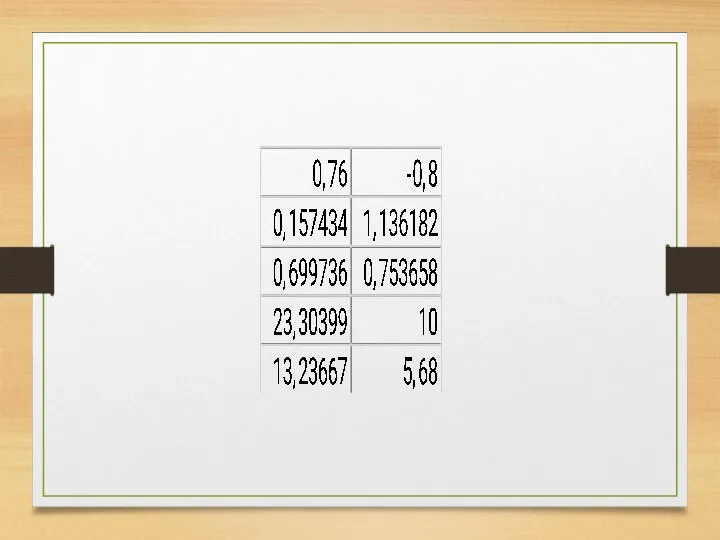

- 16. МНК Уравнение парной линейной регрессии Стандартная ошибка регрессии Коэффициент детерминации Стандартная ошибка коэффициента b1 Стандартная ошибка

- 17. Коэффициент корреляции Коэффициент детерминации ЗНАК!!!

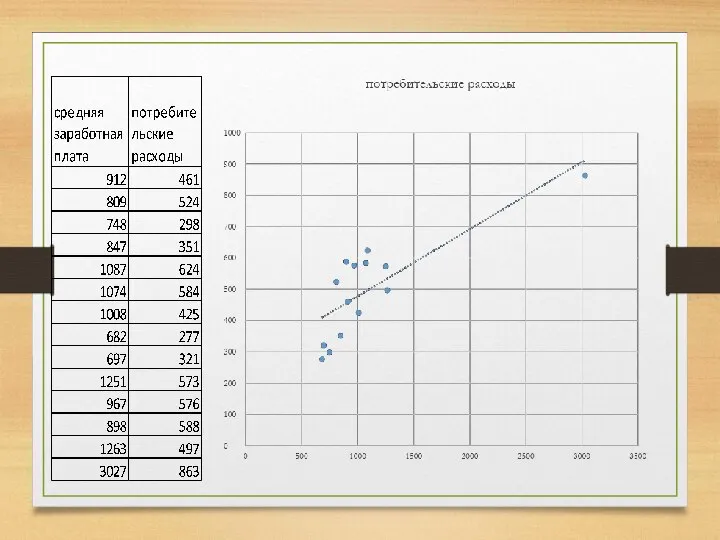

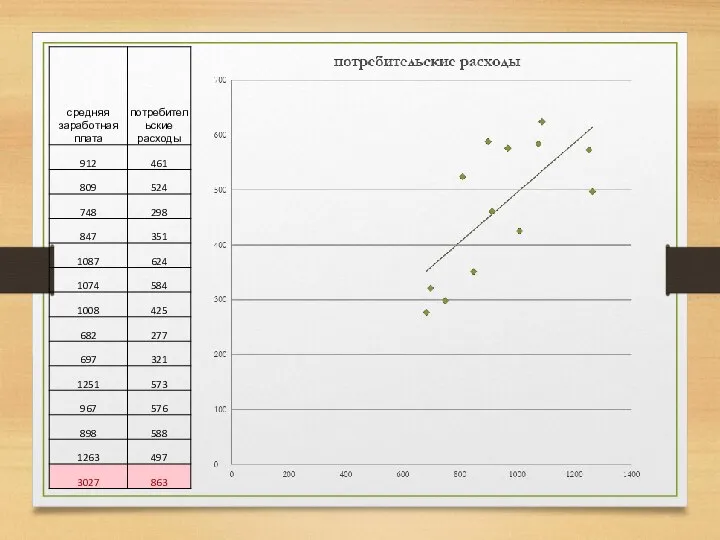

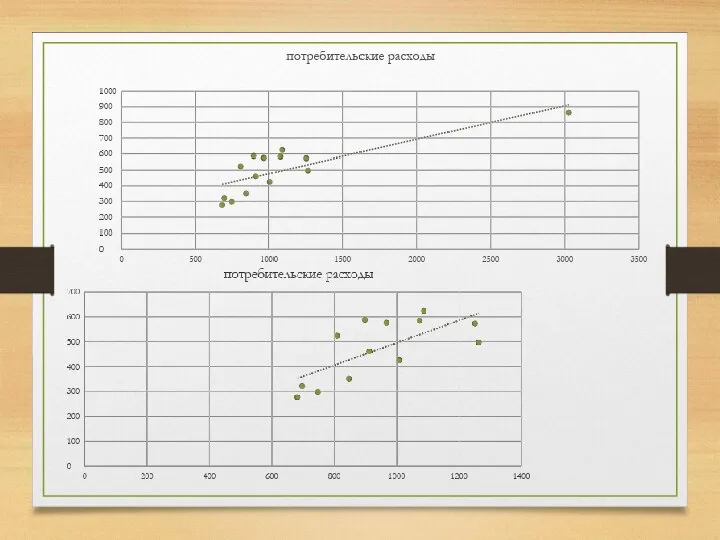

- 26. ПРИМЕР X Y

- 27. x y

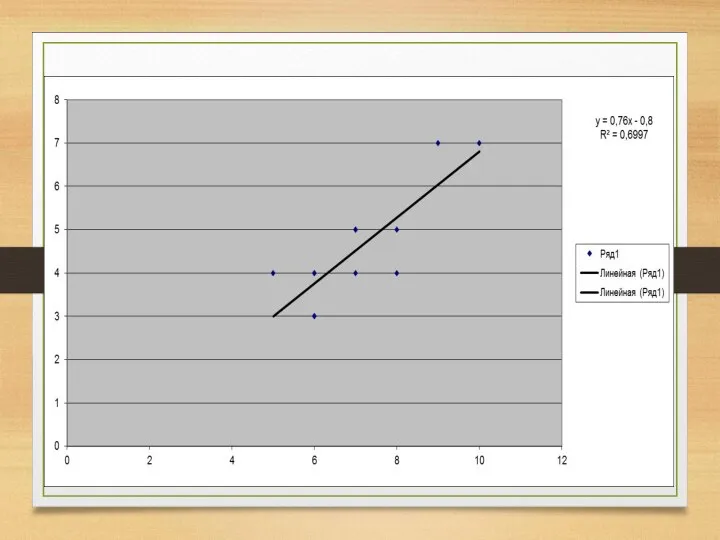

- 34. Постройте поле корреляции и сформулируйте гипотезу о форме связи Пусть имеется два ряда эмпирических данных X

- 36. Скачать презентацию

БРС

эконометрика

1. Модель парной линейной регрессии

2. Модель множественной линейной регрессии

3. Итоговый коллоквиум

4.

БРС

эконометрика

1. Модель парной линейной регрессии

2. Модель множественной линейной регрессии

3. Итоговый коллоквиум

4.

ИТОГ

Эконометрика — это наука, в которой на базе реальных статистических

ИТОГ

Эконометрика — это наука, в которой на базе реальных статистических

Эконометрическая модель –

главный инструмент

эконометрических исследований

В эконометрике модель относится классу

Эконометрическая модель –

главный инструмент

эконометрических исследований

В эконометрике модель относится классу

Этапы построения эконометрических моделей

постановка задачи; набора показателей, взаимосвязи между которыми нас

Этапы построения эконометрических моделей

постановка задачи; набора показателей, взаимосвязи между которыми нас

Три основных класса моделей

Регрессионные модели с одним уравнением

Модели

Три основных класса моделей

Регрессионные модели с одним уравнением

Модели

Виды зависимости

Функциональной называется взаимосвязь, при которой каждому значению одного показателя соответствует

Виды зависимости

Функциональной называется взаимосвязь, при которой каждому значению одного показателя соответствует

Модель парной линейной регрессии

1. Постройте поле корреляции и сформулируйте гипотезу о

Модель парной линейной регрессии

1. Постройте поле корреляции и сформулируйте гипотезу о

Модель парной линейной регрессии

6. Постройте таблицу дисперсионного анализа для оценки значимости уравнения

Модель парной линейной регрессии

6. Постройте таблицу дисперсионного анализа для оценки значимости уравнения

Оценка параметров регрессии МНК

Оценка параметров регрессии МНК

Оцените тесноту связи с помощью показателей корреляции (выборочный коэффициент корреляции) и

Оцените тесноту связи с помощью показателей корреляции (выборочный коэффициент корреляции) и

Коэффициент детерминации R2

Коэффициент детерминации характеризует долю дисперсии результативного признака Y, объясняемую

Коэффициент детерминации R2

Коэффициент детерминации характеризует долю дисперсии результативного признака Y, объясняемую

Используя критерий Стьюдента оцените статистическую значимость коэффициентов регрессии и корреляции

Н 0

Используя критерий Стьюдента оцените статистическую значимость коэффициентов регрессии и корреляции

Н 0

Если вычисленное значение t – статистики - |tфакт| при заданном уровне

Если вычисленное значение t – статистики - |tфакт| при заданном уровне

МНК

Уравнение парной

линейной регрессии

Стандартная ошибка регрессии

Коэффициент детерминации

Стандартная ошибка коэффициента b1

Стандартная ошибка коэффициента

МНК

Уравнение парной

линейной регрессии

Стандартная ошибка регрессии

Коэффициент детерминации

Стандартная ошибка коэффициента b1

Стандартная ошибка коэффициента

Коэффициент корреляции

Коэффициент детерминации

ЗНАК!!!

Коэффициент корреляции

Коэффициент детерминации

ЗНАК!!!

ПРИМЕР

X

Y

ПРИМЕР

X

Y

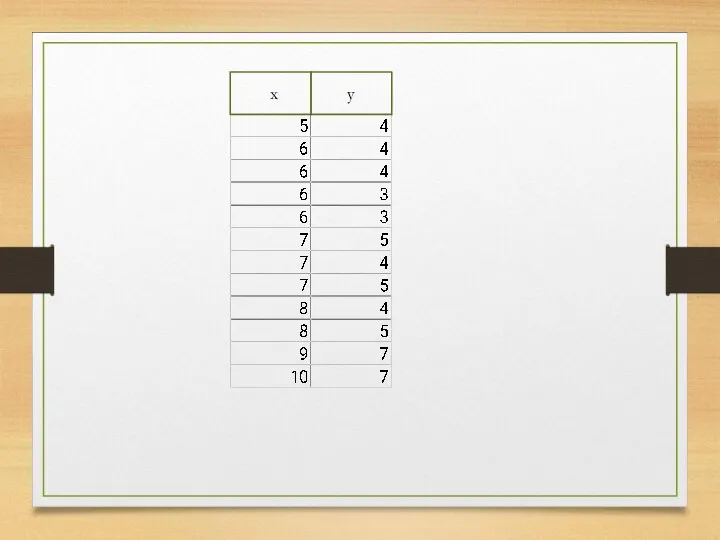

x

y

x

y

Постройте поле корреляции и сформулируйте гипотезу о форме связи

Пусть имеется два

Постройте поле корреляции и сформулируйте гипотезу о форме связи

Пусть имеется два

Клинико-экономический анализ

Клинико-экономический анализ Валовый национальный продукт (ВНП). Валовый внутренний продукт (ВВП)

Валовый национальный продукт (ВНП). Валовый внутренний продукт (ВВП) Основні засоби підприємства. (Лекція 6)

Основні засоби підприємства. (Лекція 6) Компенсація реактивної потужності. Поняття реактивної потужності

Компенсація реактивної потужності. Поняття реактивної потужності Инвестиционная политика предприятия и обоснование ее реализации

Инвестиционная политика предприятия и обоснование ее реализации Модель экономического человека - неоклассическая школа

Модель экономического человека - неоклассическая школа Издержки производства

Издержки производства Эластичность спроса по цене и её вычисление

Эластичность спроса по цене и её вычисление Диагностика социально-экономического развития Приволжского федерального округа

Диагностика социально-экономического развития Приволжского федерального округа Производственный кооператив

Производственный кооператив Безработица и инфляция как проявления экономической нестабильности

Безработица и инфляция как проявления экономической нестабильности Анализ рынка

Анализ рынка Транснациональные компании

Транснациональные компании Экономические системы, методы их исследования и моделирования

Экономические системы, методы их исследования и моделирования Трудовые ресурсы и трудовой потенциал общества. Занятость и безработица. (Лекция 2)

Трудовые ресурсы и трудовой потенциал общества. Занятость и безработица. (Лекция 2) Виды предпринимательства

Виды предпринимательства Экономическая жизнь общества

Экономическая жизнь общества Экономика общественного сектора

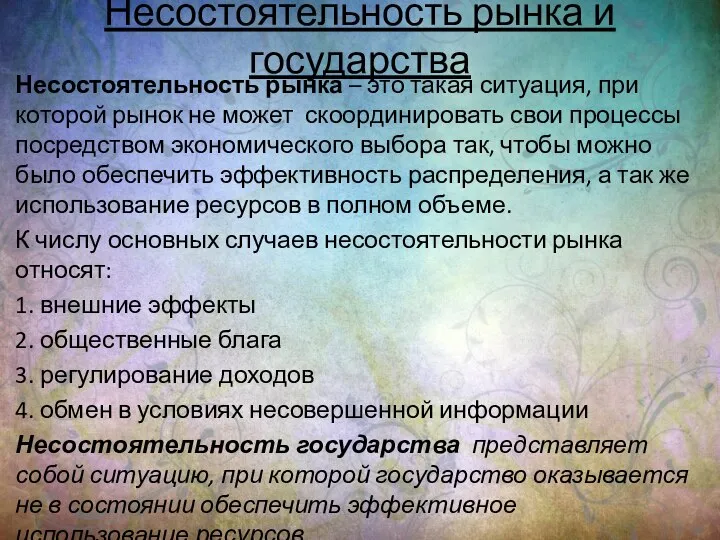

Экономика общественного сектора Несостоятельность рынка и государства

Несостоятельность рынка и государства Современные особенности внешнеэкономической деятельности РФ

Современные особенности внешнеэкономической деятельности РФ Проблемы управления политикой спроса

Проблемы управления политикой спроса Бухгалтерские и экономические издержки

Бухгалтерские и экономические издержки Типы хозяйственных систем. Правомочия собственника

Типы хозяйственных систем. Правомочия собственника Инновационная деятельность российских компаний

Инновационная деятельность российских компаний Социология рационального выбора. Рациональное действие и социальная структура. (Тема 4)

Социология рационального выбора. Рациональное действие и социальная структура. (Тема 4) Интеграция. Факторы интеграции

Интеграция. Факторы интеграции Практика разработки и принятия правовых актов о нормировании в сфере закупок

Практика разработки и принятия правовых актов о нормировании в сфере закупок Введение в макроэкономику

Введение в макроэкономику