Эконометрика. Оценка статистической значимости коэффициентов регрессии и коэффициента корреляции с помощью F и t-тестов

- Эконометрика. Оценка статистической значимости коэффициентов регрессии и коэффициента корреляции с помощью F и t-тестов

Содержание

- 3. Имеем уравнение ПЛР: Y = 55,9 + 0,45X где: 0,45 – коэффициент регрессии означает, что при

- 4. 3. Оценим качество УПЛР и значимость его коэффициентов 3.1. Для оценки качества линейной регрессии рассчитаем коэффициент

- 5. 3.2. Охарактеризуем статистическую надежность результатов регрессионного анализа с помощью F-критерия (F-mecm) на уровне значимости 0,05:

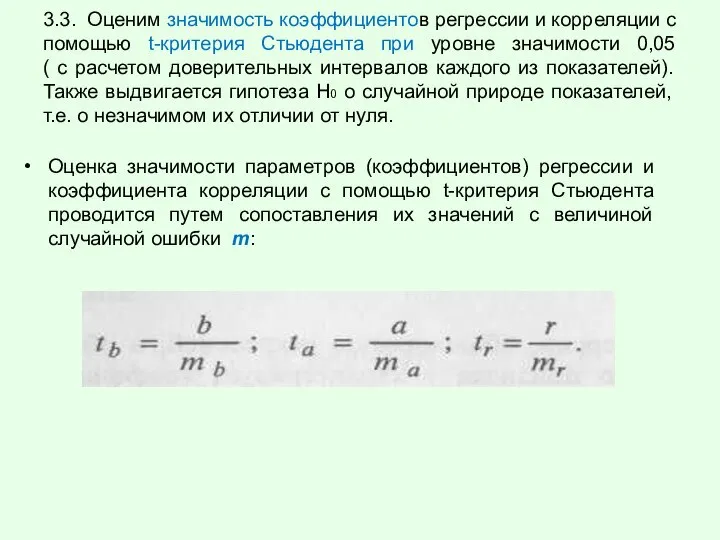

- 6. 3.3. Оценим значимость коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента при уровне значимости 0,05 (

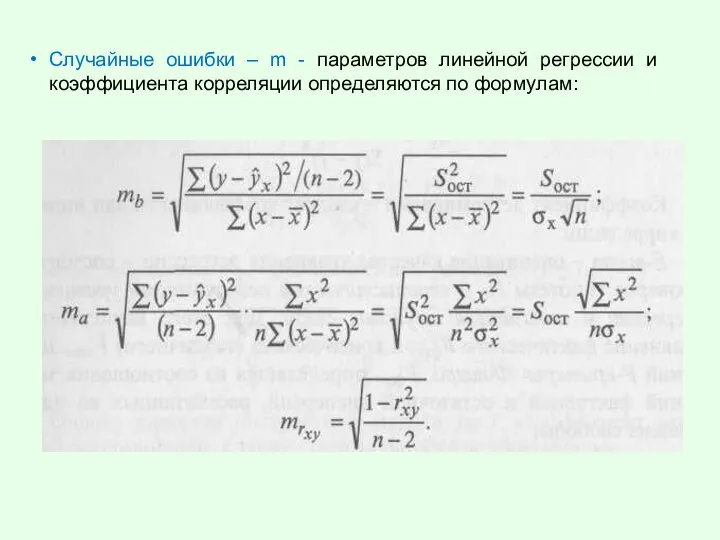

- 7. Случайные ошибки – m - параметров линейной регрессии и коэффициента корреляции определяются по формулам:

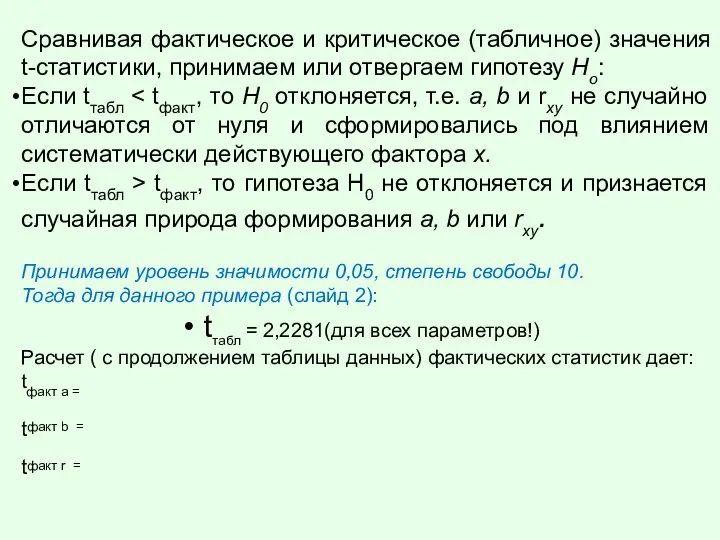

- 8. Сравнивая фактическое и критическое (табличное) значения t-статистики, принимаем или отвергаем гипотезу Hо: Если tтабл Если tтабл

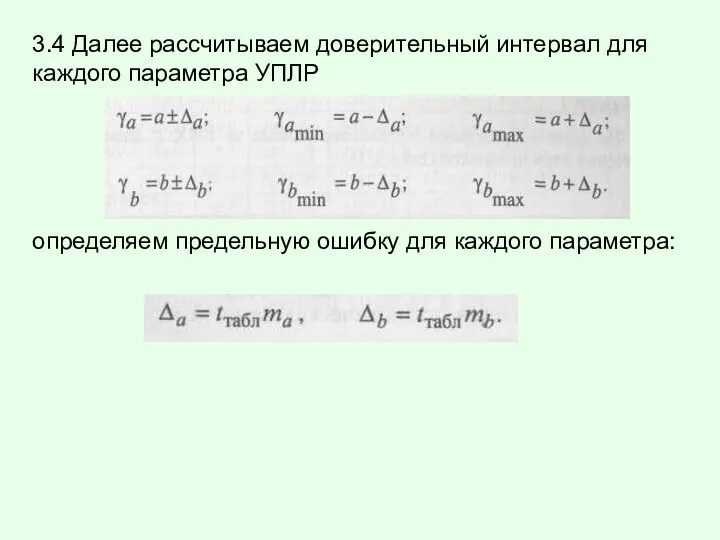

- 9. 3.4 Далее рассчитываем доверительный интервал для каждого параметра УПЛР определяем предельную ошибку для каждого параметра:

- 10. 4. Определение прогнозного значения У с помощью УПЛР и проверка ошибки

- 11. В итоге определяется прогнозное значение Ур путем подстановки в уравнение регрессии Ур =а + вХ соответствующего

- 14. Скачать презентацию

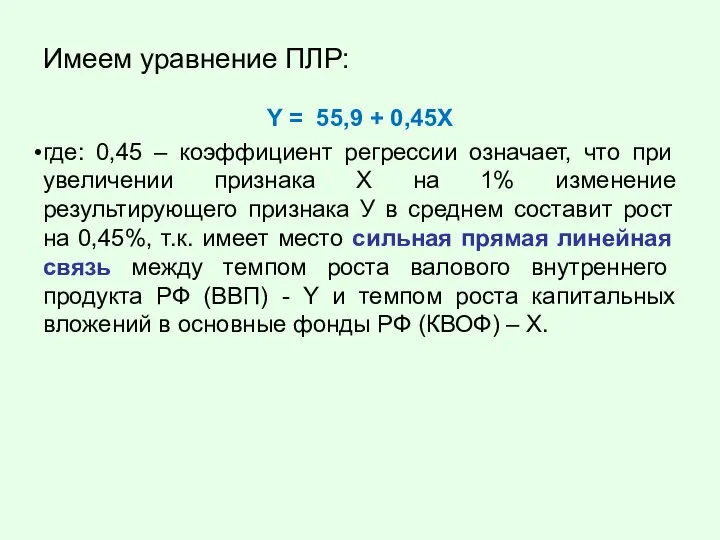

Имеем уравнение ПЛР:

Y = 55,9 + 0,45X

где: 0,45 – коэффициент регрессии

Имеем уравнение ПЛР:

Y = 55,9 + 0,45X

где: 0,45 – коэффициент регрессии

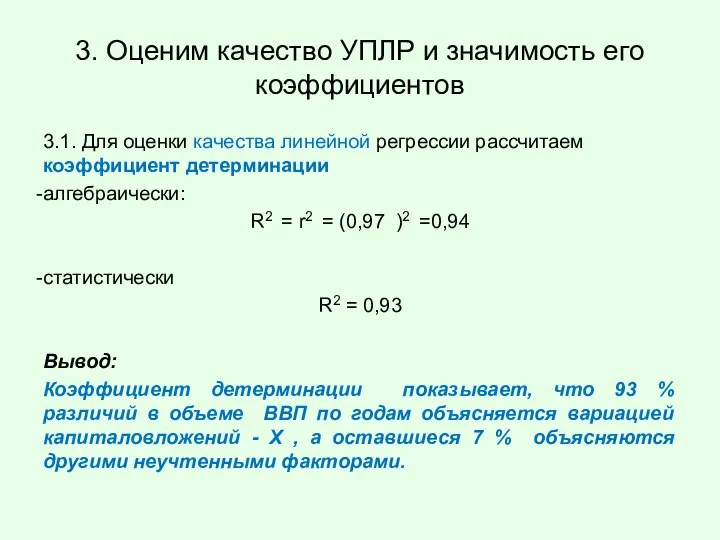

3. Оценим качество УПЛР и значимость его коэффициентов

3.1. Для оценки

3. Оценим качество УПЛР и значимость его коэффициентов

3.1. Для оценки

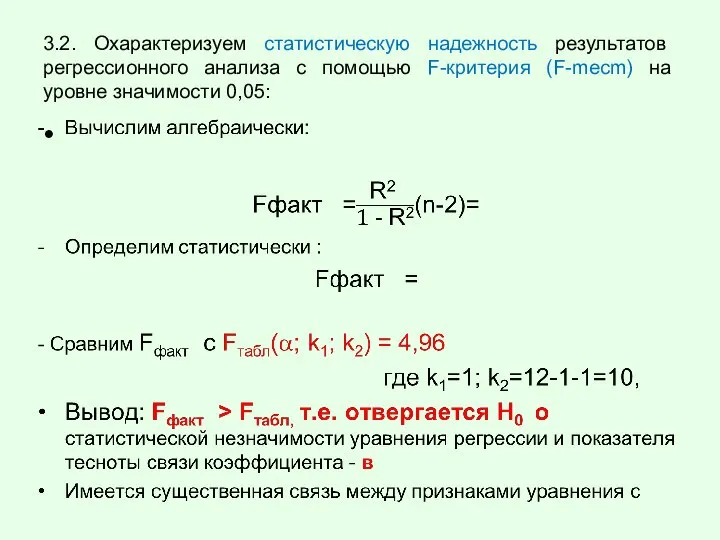

3.2. Охарактеризуем статистическую надежность результатов регрессионного анализа с помощью F-критерия (F-mecm)

3.2. Охарактеризуем статистическую надежность результатов регрессионного анализа с помощью F-критерия (F-mecm)

3.3. Оценим значимость коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента

3.3. Оценим значимость коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента

Случайные ошибки – m - параметров линейной регрессии и коэффициента корреляции

Случайные ошибки – m - параметров линейной регрессии и коэффициента корреляции

Сравнивая фактическое и критическое (табличное) значения t-статистики, принимаем или отвергаем гипотезу

Сравнивая фактическое и критическое (табличное) значения t-статистики, принимаем или отвергаем гипотезу

3.4 Далее рассчитываем доверительный интервал для каждого параметра УПЛР

определяем предельную ошибку

3.4 Далее рассчитываем доверительный интервал для каждого параметра УПЛР

определяем предельную ошибку

4. Определение

прогнозного значения У

с помощью УПЛР и проверка ошибки

4. Определение

прогнозного значения У

с помощью УПЛР и проверка ошибки

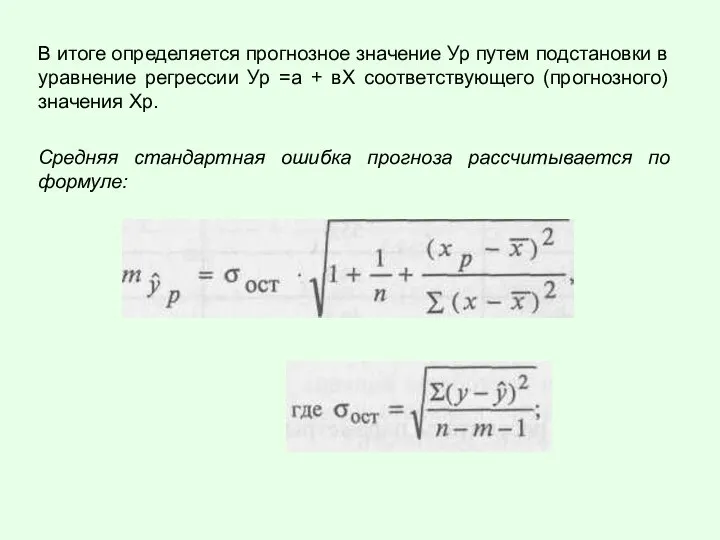

В итоге определяется прогнозное значение Ур путем подстановки в уравнение регрессии

В итоге определяется прогнозное значение Ур путем подстановки в уравнение регрессии

Поведенческая экономика. (Лекция 1)

Поведенческая экономика. (Лекция 1) Презентация Участники уголовного судопроизводства со стороны защиты и иные

Презентация Участники уголовного судопроизводства со стороны защиты и иные Основные средства организаций

Основные средства организаций Expo-2017 көрмесі жайында айтып кететін болсам

Expo-2017 көрмесі жайында айтып кететін болсам Развитие классической школы политэкономии после А. Смита. (Лекция 4)

Развитие классической школы политэкономии после А. Смита. (Лекция 4) Конкуренция и ценообразование. Демпинг на рынке

Конкуренция и ценообразование. Демпинг на рынке Равновесие отдельного блага

Равновесие отдельного блага Глобальный этнический кризис

Глобальный этнический кризис Условия размещения производительных сил. Экономико-географическое положение и территориальное деление РФ. (Тема 3)

Условия размещения производительных сил. Экономико-географическое положение и территориальное деление РФ. (Тема 3) Методы исследований микроэкономических ситуаций и проблем. Развитие региональных социально-экономических систем. (Лекция 4)

Методы исследований микроэкономических ситуаций и проблем. Развитие региональных социально-экономических систем. (Лекция 4) Уровневый анализ объекта, предмета и метода современной экономической теории

Уровневый анализ объекта, предмета и метода современной экономической теории Энергосбережение в быту

Энергосбережение в быту Содержание и виды Федеральных целевых программ. ФЦП Севастополь

Содержание и виды Федеральных целевых программ. ФЦП Севастополь Слайды по экономической теории

Слайды по экономической теории Методика составления рейтинга для оценки ИП

Методика составления рейтинга для оценки ИП Индикаторы состояния макроэкономической среды

Индикаторы состояния макроэкономической среды Роль экономики в жизни общества

Роль экономики в жизни общества Состав и структура цены. Элементы цены. (Тема 3)

Состав и структура цены. Элементы цены. (Тема 3) Stock exchange

Stock exchange Введение в институциональную экономику

Введение в институциональную экономику Экономический рост и развитие

Экономический рост и развитие Рыночные отношения и фирмы в экономике

Рыночные отношения и фирмы в экономике Эффект домашнего рынка

Эффект домашнего рынка Диагностика конкурентоспособности страны и конкурентной среды в отрасли

Диагностика конкурентоспособности страны и конкурентной среды в отрасли Спрос, предложение и рыночной равновесие

Спрос, предложение и рыночной равновесие Спрос и предложение. Деловая игра

Спрос и предложение. Деловая игра Производственная мощность предприятия

Производственная мощность предприятия Финансовые отношения в экономике

Финансовые отношения в экономике