Эконометрика. Показатели экономических процессов как случайные величины. Аспекты эконометрического моделирования. (Тема 2)

- Эконометрика. Показатели экономических процессов как случайные величины. Аспекты эконометрического моделирования. (Тема 2)

Содержание

- 2. Тема 2. Показатели экономических процессов как случайные величины. Основные аспекты эконометрического моделирования. Понятие эконометрики: предмет, цель

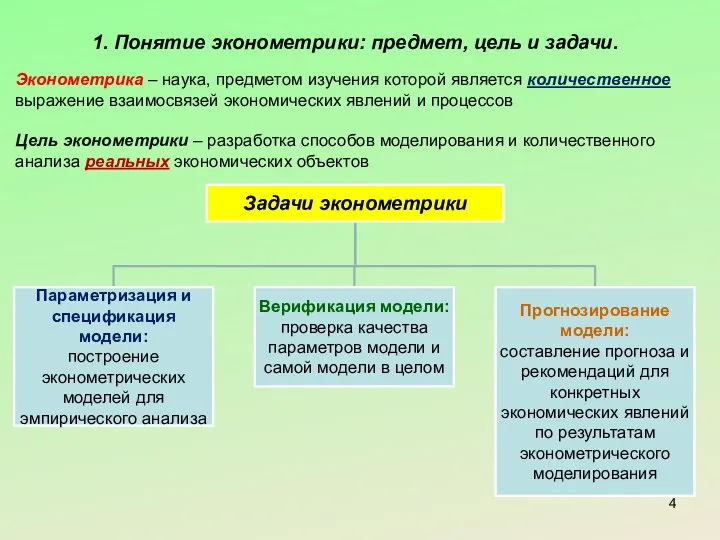

- 3. 1. Понятие эконометрики: предмет, цель и задачи.

- 4. 1. Понятие эконометрики: предмет, цель и задачи. Эконометрика – наука, предметом изучения которой является количественное выражение

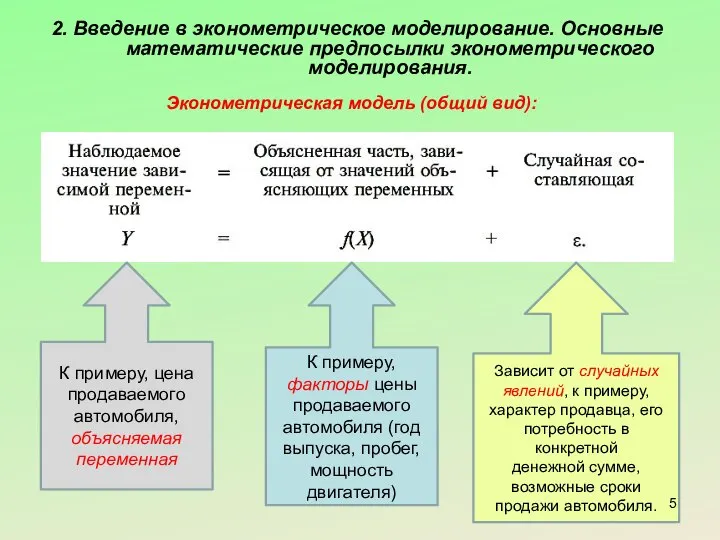

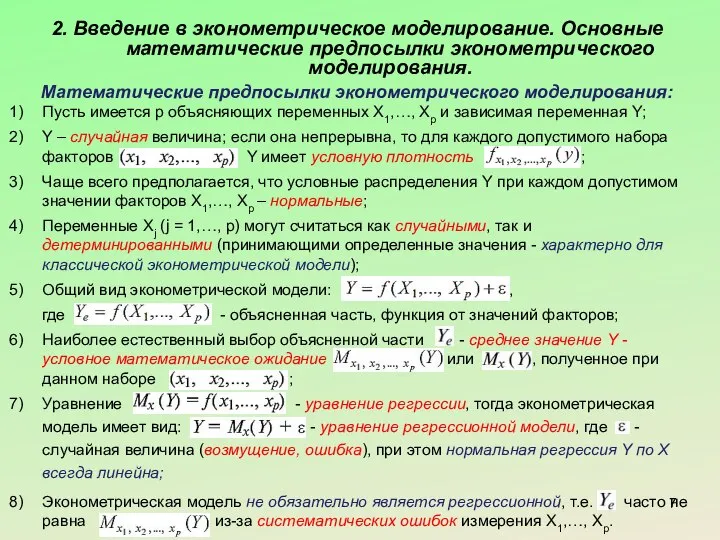

- 5. 2. Введение в эконометрическое моделирование. Основные математические предпосылки эконометрического моделирования. Эконометрическая модель (общий вид): К примеру,

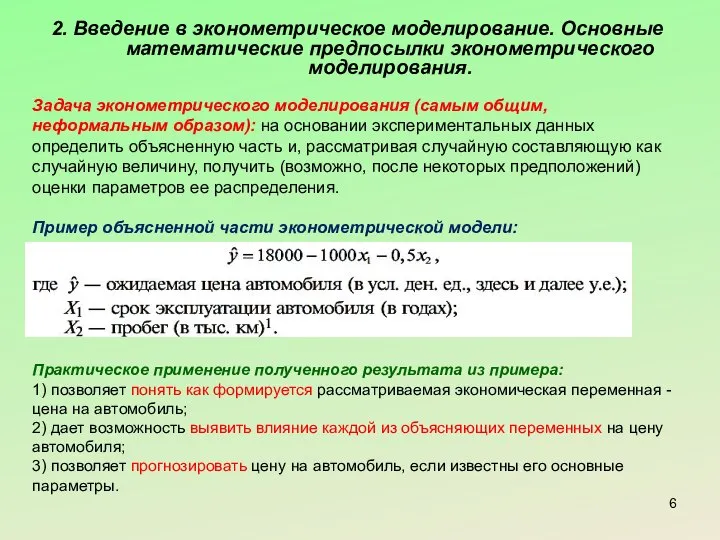

- 6. 2. Введение в эконометрическое моделирование. Основные математические предпосылки эконометрического моделирования. Задача эконометрического моделирования (самым общим, неформальным

- 7. 2. Введение в эконометрическое моделирование. Основные математические предпосылки эконометрического моделирования. Математические предпосылки эконометрического моделирования: Пусть имеется

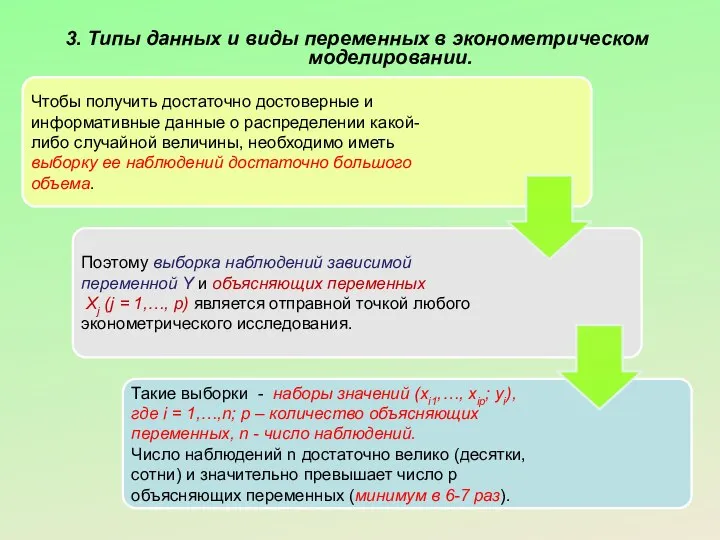

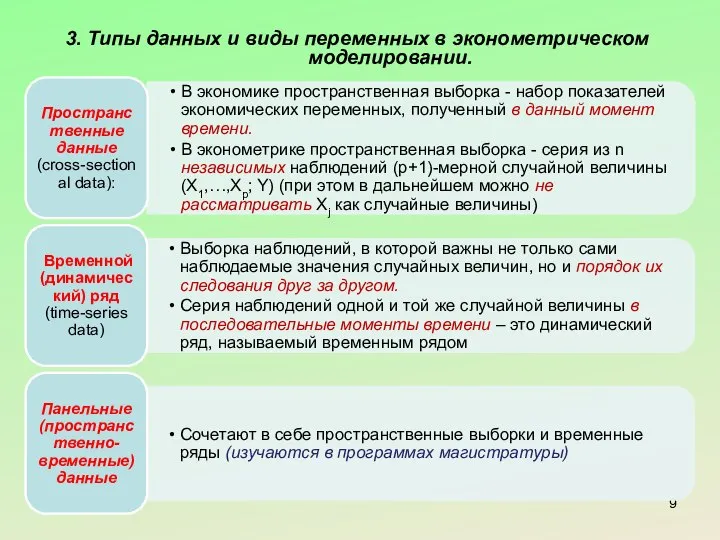

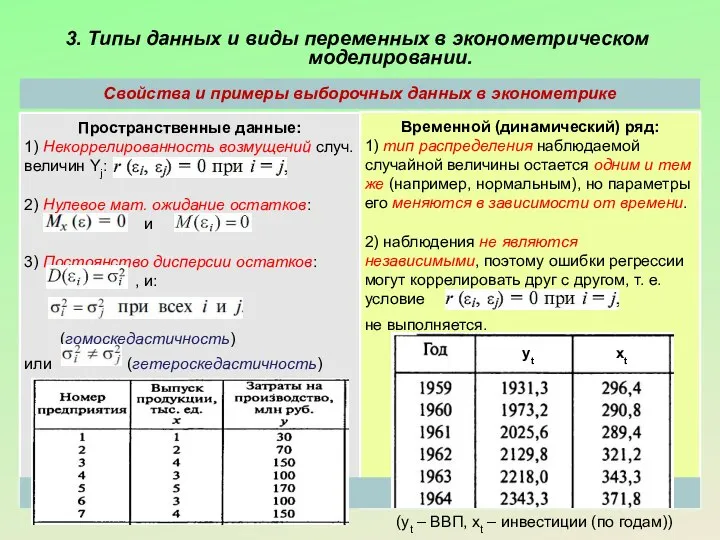

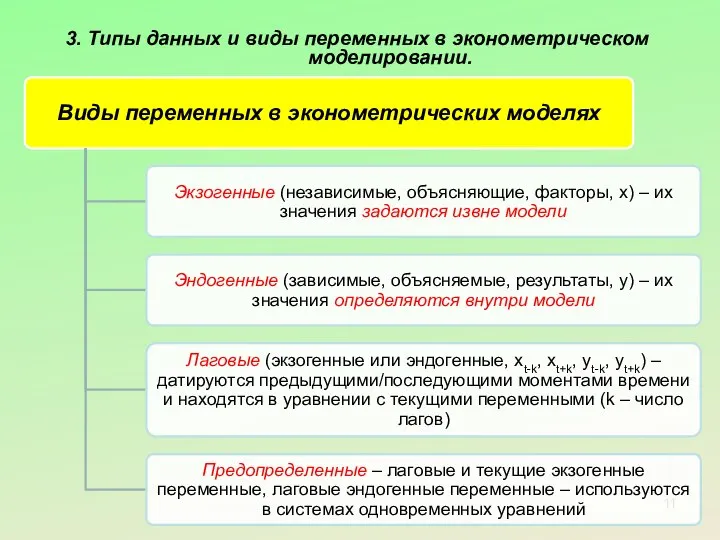

- 8. 3. Типы данных и виды переменных в эконометрическом моделировании.

- 9. 3. Типы данных и виды переменных в эконометрическом моделировании.

- 10. 3. Типы данных и виды переменных в эконометрическом моделировании. yt xt (yt – ВВП, xt –

- 11. 3. Типы данных и виды переменных в эконометрическом моделировании.

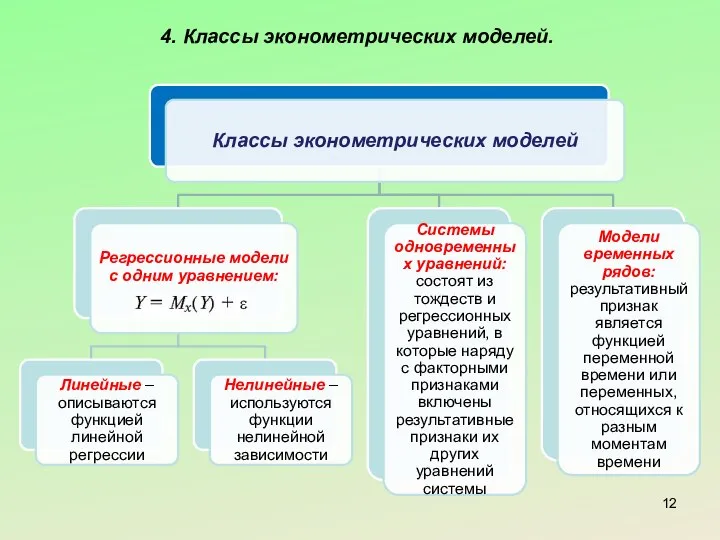

- 12. 4. Классы эконометрических моделей.

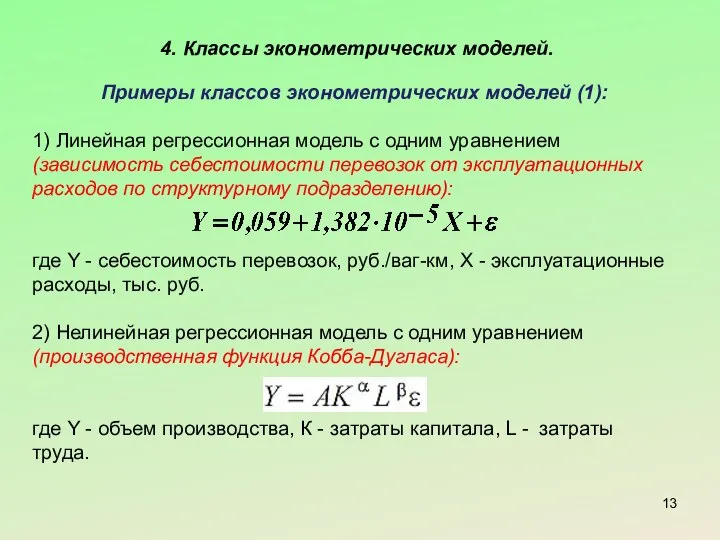

- 13. 4. Классы эконометрических моделей. Примеры классов эконометрических моделей (1): 1) Линейная регрессионная модель с одним уравнением

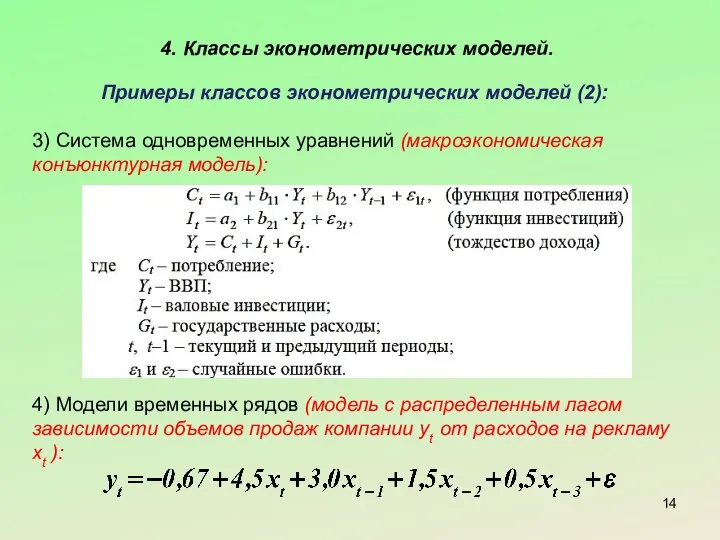

- 14. 4. Классы эконометрических моделей. Примеры классов эконометрических моделей (2): 3) Система одновременных уравнений (макроэкономическая конъюнктурная модель):

- 15. 4. Классы эконометрических моделей. В подавляющем большинстве случаев эконометрические модели выбираются линейными. Почему? Причины такого выбора:

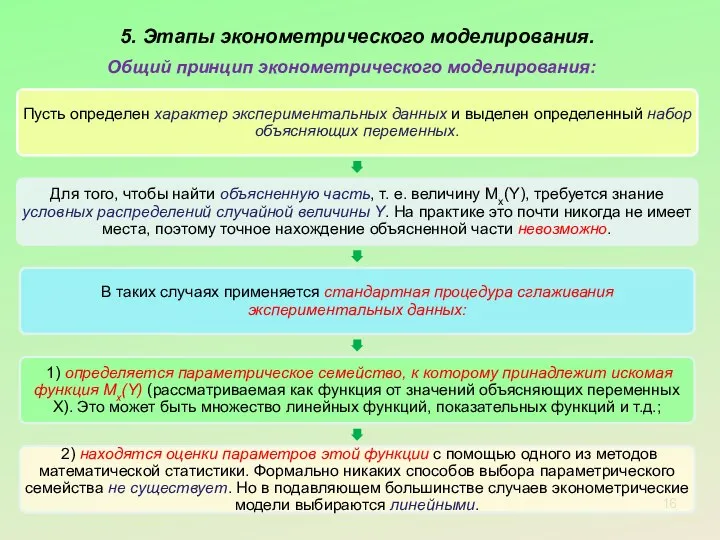

- 16. 5. Этапы эконометрического моделирования. Общий принцип эконометрического моделирования:

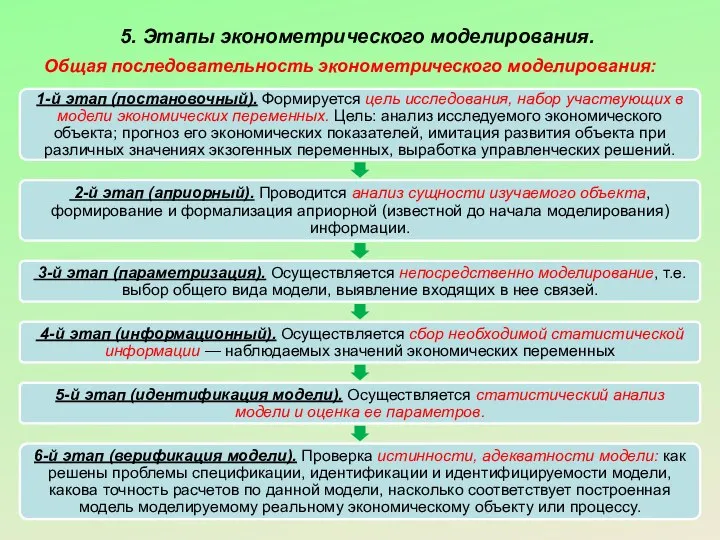

- 17. 5. Этапы эконометрического моделирования. Общая последовательность эконометрического моделирования:

- 19. Скачать презентацию

Тема 2. Показатели экономических процессов как случайные величины. Основные аспекты эконометрического

моделирования.

Тема 2. Показатели экономических процессов как случайные величины. Основные аспекты эконометрического моделирования.

1. Понятие эконометрики: предмет, цель и задачи.

1. Понятие эконометрики: предмет, цель и задачи.

1. Понятие эконометрики: предмет, цель и задачи.

Эконометрика – наука, предметом изучения

1. Понятие эконометрики: предмет, цель и задачи.

Эконометрика – наука, предметом изучения

2. Введение в эконометрическое моделирование. Основные математические предпосылки эконометрического моделирования.

Эконометрическая модель

2. Введение в эконометрическое моделирование. Основные математические предпосылки эконометрического моделирования.

Эконометрическая модель

2. Введение в эконометрическое моделирование. Основные математические предпосылки эконометрического моделирования.

Задача эконометрического

2. Введение в эконометрическое моделирование. Основные математические предпосылки эконометрического моделирования.

Задача эконометрического

2. Введение в эконометрическое моделирование. Основные математические предпосылки эконометрического моделирования.

Математические предпосылки

2. Введение в эконометрическое моделирование. Основные математические предпосылки эконометрического моделирования.

Математические предпосылки

3. Типы данных и виды переменных в эконометрическом моделировании.

3. Типы данных и виды переменных в эконометрическом моделировании.

3. Типы данных и виды переменных в эконометрическом моделировании.

3. Типы данных и виды переменных в эконометрическом моделировании.

3. Типы данных и виды переменных в эконометрическом моделировании.

yt

3. Типы данных и виды переменных в эконометрическом моделировании.

yt

3. Типы данных и виды переменных в эконометрическом моделировании.

3. Типы данных и виды переменных в эконометрическом моделировании.

4. Классы эконометрических моделей.

4. Классы эконометрических моделей.

4. Классы эконометрических моделей.

Примеры классов эконометрических моделей (1):

1) Линейная регрессионная

4. Классы эконометрических моделей.

Примеры классов эконометрических моделей (1):

1) Линейная регрессионная

4. Классы эконометрических моделей.

Примеры классов эконометрических моделей (2):

3) Система одновременных

4. Классы эконометрических моделей.

Примеры классов эконометрических моделей (2):

3) Система одновременных

4. Классы эконометрических моделей.

В подавляющем большинстве случаев эконометрические модели выбираются

4. Классы эконометрических моделей.

В подавляющем большинстве случаев эконометрические модели выбираются

5. Этапы эконометрического моделирования.

Общий принцип эконометрического моделирования:

5. Этапы эконометрического моделирования.

Общий принцип эконометрического моделирования:

5. Этапы эконометрического моделирования.

Общая последовательность эконометрического моделирования:

5. Этапы эконометрического моделирования.

Общая последовательность эконометрического моделирования:

Понятие, источники, элементы и показатели предпринимательского дохода

Понятие, источники, элементы и показатели предпринимательского дохода Общие проблемы экономического роста

Общие проблемы экономического роста Отчет планово-экономического отдела за 2015 год. Город Томск

Отчет планово-экономического отдела за 2015 год. Город Томск Экономическая социология

Экономическая социология Система стратегического планирования в Челябинской области

Система стратегического планирования в Челябинской области Развитие государственно-частного партнерства в системе жилищно-коммунального хозяйства

Развитие государственно-частного партнерства в системе жилищно-коммунального хозяйства Ресурсы. Результаты. Эффективность

Ресурсы. Результаты. Эффективность Универсальные процессы. 1С:Управление холдингом 8

Универсальные процессы. 1С:Управление холдингом 8 Финансирование и кредитование строительных предприятий. Лекция 7

Финансирование и кредитование строительных предприятий. Лекция 7 Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина

Рациональное экономическое поведение собственника, работника, потребителя, семьянина, гражданина Анализ вакантных рабочих мест, заявленных работодателями в органы службы занятости населения Югры в январе 2019 года

Анализ вакантных рабочих мест, заявленных работодателями в органы службы занятости населения Югры в январе 2019 года Такафул. Исламское страхование и перспективы его развития

Такафул. Исламское страхование и перспективы его развития Банкротство и финансовая реструктуризация

Банкротство и финансовая реструктуризация Производственные функции. Гипотеза максимизирующего поведения производителя

Производственные функции. Гипотеза максимизирующего поведения производителя Экономическое развитие Купинского района: последняя треть XX века - начало XIX века

Экономическое развитие Купинского района: последняя треть XX века - начало XIX века Третичный сектор экономики (инфраструктурный комплекс)

Третичный сектор экономики (инфраструктурный комплекс) Введение в дисциплину "Экономика и управление предприятием"

Введение в дисциплину "Экономика и управление предприятием" Прибыль, рентабельность предприятия. Экономика предприятия. Лекция № 9

Прибыль, рентабельность предприятия. Экономика предприятия. Лекция № 9 Виды, причины и последствия инфляции. Тема 2.10

Виды, причины и последствия инфляции. Тема 2.10 Учетные измерители и виды учета. Документирование хозяйственных операций

Учетные измерители и виды учета. Документирование хозяйственных операций Глобальные проблемы человечества

Глобальные проблемы человечества Основы теории благосостояния

Основы теории благосостояния Об организации информационного статистического обеспечения мониторинга реализации задач, установленных в указе президента РФ

Об организации информационного статистического обеспечения мониторинга реализации задач, установленных в указе президента РФ Актуальные проблемы экономики таможенного дела. Лекция № 3

Актуальные проблемы экономики таможенного дела. Лекция № 3 Business Cycle Theory: The Economy in the Short Run

Business Cycle Theory: The Economy in the Short Run Проект реконструкции распределительных электрических сетей 0.4 кВ

Проект реконструкции распределительных электрических сетей 0.4 кВ Метод та методика економічного аналізу

Метод та методика економічного аналізу Геошоу. Порецкий район

Геошоу. Порецкий район