- Эконометрика. Временные ряды и прогнозирование. (Тема 6)

Содержание

- 2. Тема 6. Временные ряды и прогнозирование Общие сведения о временных рядах и задачах их анализа. Стационарные

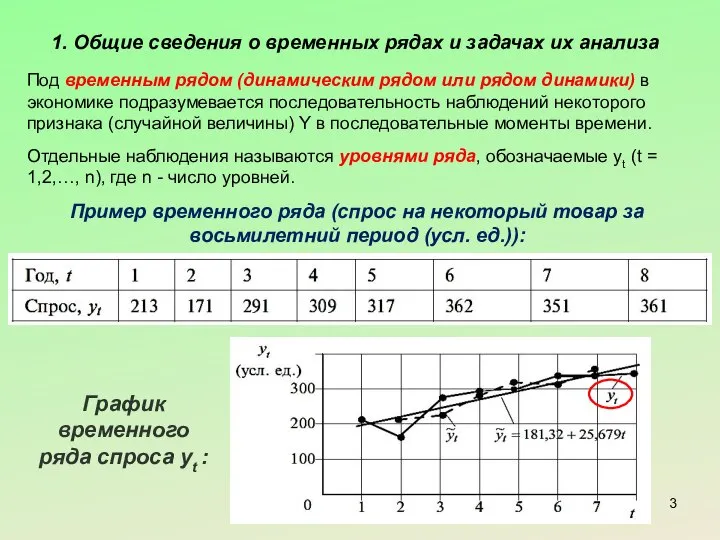

- 3. 1. Общие сведения о временных рядах и задачах их анализа Под временным рядом (динамическим рядом или

- 4. 1. Общие сведения о временных рядах и задачах их анализа Экономический временной ряд yt (в общем

- 5. 1. Общие сведения о временных рядах и задачах их анализа Случайным процессом (или случайной функцией) Y(t)

- 6. 1. Общие сведения о временных рядах и задачах их анализа Основные этапы анализа временных рядов: графическое

- 7. 1. Общие сведения о временных рядах и задачах их анализа

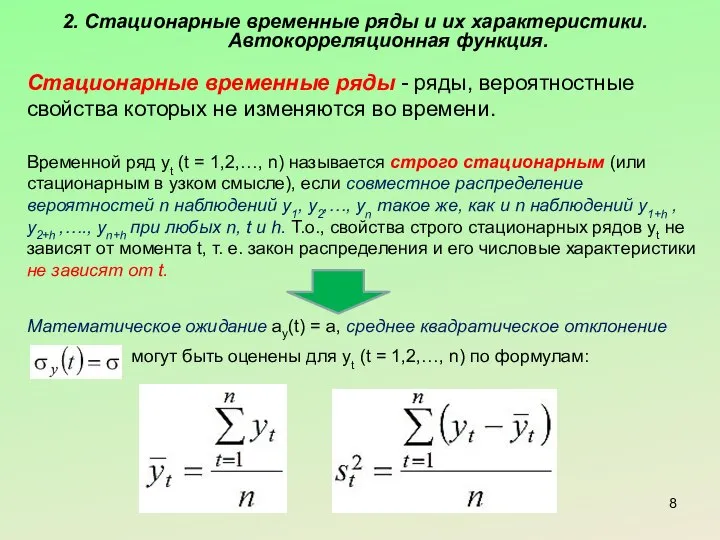

- 8. 2. Стационарные временные ряды и их характеристики. Автокорреляционная функция. Стационарные временные ряды - ряды, вероятностные свойства

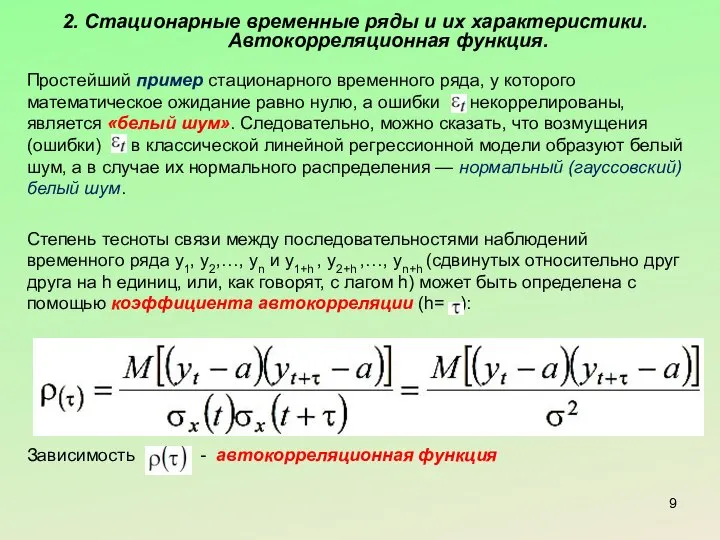

- 9. 2. Стационарные временные ряды и их характеристики. Автокорреляционная функция. Простейший пример стационарного временного ряда, у которого

- 10. 2. Стационарные временные ряды и их характеристики. Автокорреляционная функция. Статистической оценкой является выборочный коэффициент автокорреляции :

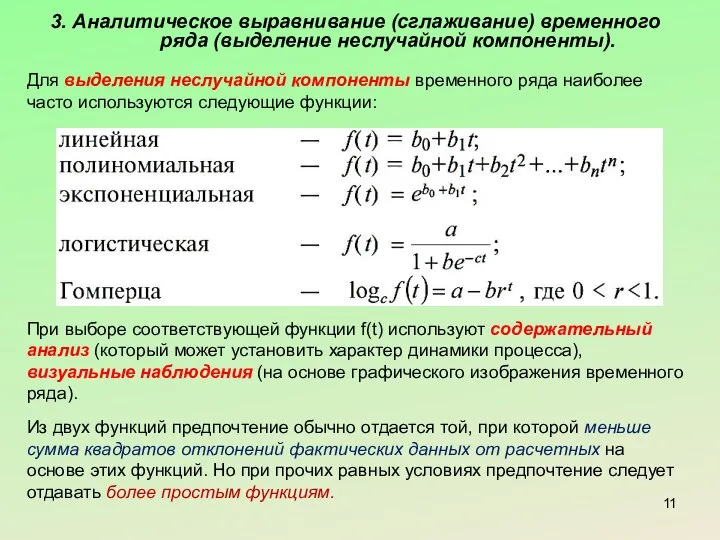

- 11. 3. Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты). Для выделения неслучайной компоненты временного ряда наиболее

- 12. 3. Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты). Для выявления основной тенденции чаще всего используется

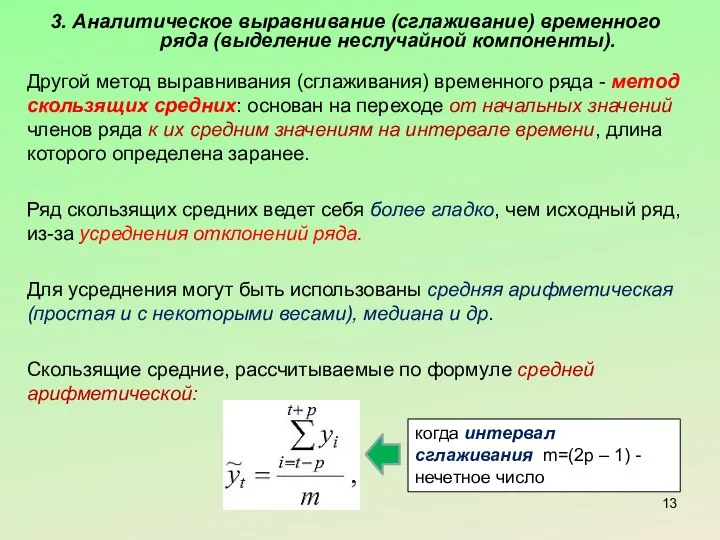

- 13. 3. Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты). Другой метод выравнивания (сглаживания) временного ряда -

- 14. 4. Прогнозирование на основе моделей временных рядов. Если возмущения в модели временного ряда yt удовлетворяют предпосылкам

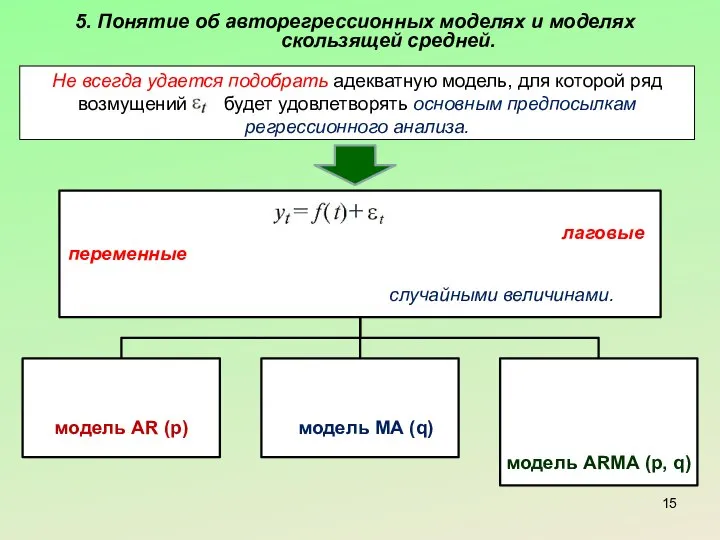

- 15. 5. Понятие об авторегрессионных моделях и моделях скользящей средней. Не всегда удается подобрать адекватную модель, для

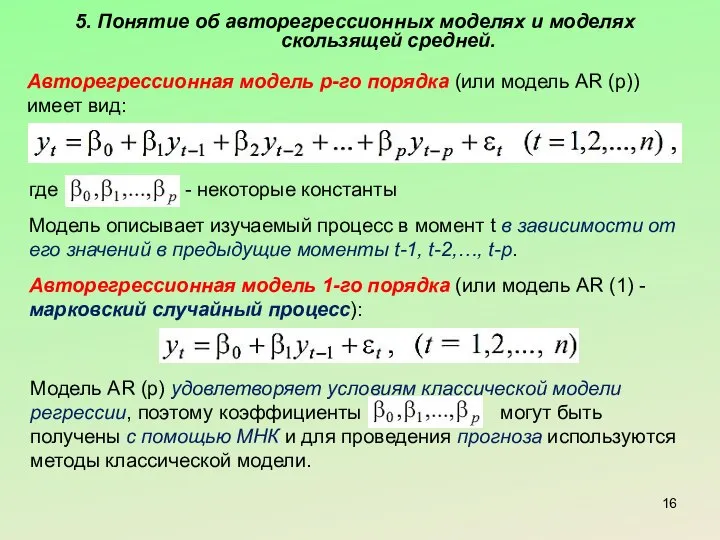

- 16. 5. Понятие об авторегрессионных моделях и моделях скользящей средней. Авторегрессионная модель р-го порядка (или модель AR

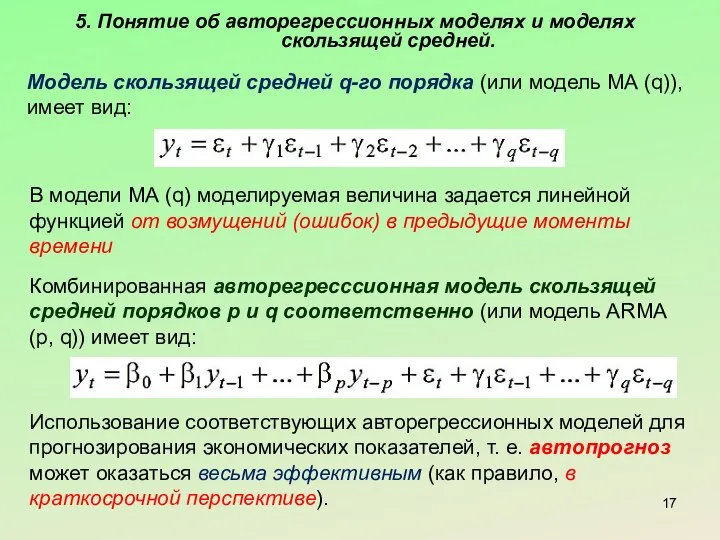

- 17. 5. Понятие об авторегрессионных моделях и моделях скользящей средней. Модель скользящей средней q-го порядка (или модель

- 19. Скачать презентацию

Тема 6. Временные ряды и прогнозирование

Общие сведения о временных рядах и

Тема 6. Временные ряды и прогнозирование

Общие сведения о временных рядах и

1. Общие сведения о временных рядах и задачах их анализа

Под временным

1. Общие сведения о временных рядах и задачах их анализа

Под временным

1. Общие сведения о временных рядах и задачах их анализа

Экономический временной

1. Общие сведения о временных рядах и задачах их анализа

Экономический временной

1. Общие сведения о временных рядах и задачах их анализа

Случайным процессом

1. Общие сведения о временных рядах и задачах их анализа

Случайным процессом

1. Общие сведения о временных рядах и задачах их анализа

Основные этапы

1. Общие сведения о временных рядах и задачах их анализа

Основные этапы

1. Общие сведения о временных рядах и задачах их анализа

1. Общие сведения о временных рядах и задачах их анализа

2. Стационарные временные ряды и их характеристики. Автокорреляционная функция.

Стационарные временные ряды

2. Стационарные временные ряды и их характеристики. Автокорреляционная функция.

Стационарные временные ряды

2. Стационарные временные ряды и их характеристики. Автокорреляционная функция.

Простейший пример стационарного

2. Стационарные временные ряды и их характеристики. Автокорреляционная функция.

Простейший пример стационарного

2. Стационарные временные ряды и их характеристики. Автокорреляционная функция.

Статистической оценкой является

2. Стационарные временные ряды и их характеристики. Автокорреляционная функция.

Статистической оценкой является

3. Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты).

Для выделения неслучайной

3. Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты).

Для выделения неслучайной

3. Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты).

Для выявления основной

3. Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты).

Для выявления основной

3. Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты).

Другой метод выравнивания

3. Аналитическое выравнивание (сглаживание) временного ряда (выделение неслучайной компоненты).

Другой метод выравнивания

4. Прогнозирование на основе моделей временных рядов.

Если возмущения в модели временного

4. Прогнозирование на основе моделей временных рядов.

Если возмущения в модели временного

5. Понятие об авторегрессионных моделях и моделях скользящей средней.

Не всегда удается

5. Понятие об авторегрессионных моделях и моделях скользящей средней.

Не всегда удается

5. Понятие об авторегрессионных моделях и моделях скользящей средней.

Авторегрессионная модель р-го

5. Понятие об авторегрессионных моделях и моделях скользящей средней.

Авторегрессионная модель р-го

5. Понятие об авторегрессионных моделях и моделях скользящей средней.

Модель скользящей средней

5. Понятие об авторегрессионных моделях и моделях скользящей средней.

Модель скользящей средней

Организация работы пассажирской станции

Организация работы пассажирской станции Финансовая и бюджетная системы государства. (Тема 13)

Финансовая и бюджетная системы государства. (Тема 13) Контроль за соблюдением норм и правил охраны труда. (Лекция 2)

Контроль за соблюдением норм и правил охраны труда. (Лекция 2) Опыт использования современных технологий в деятельности экономических субъектов

Опыт использования современных технологий в деятельности экономических субъектов Profit repatriation in Сhina

Profit repatriation in Сhina Формирование информационного общества. Экономические кризисы 1970-1980 гг

Формирование информационного общества. Экономические кризисы 1970-1980 гг Энергетические ресурсы и пути коммуникации Южной Америки

Энергетические ресурсы и пути коммуникации Южной Америки Особенности отраслевых рынков с несовершенной конкуренцией

Особенности отраслевых рынков с несовершенной конкуренцией Микроэкономикалық талдаудың әдіснамасы мен негізгі әдістері

Микроэкономикалық талдаудың әдіснамасы мен негізгі әдістері Населеня трудові ресурси і трудовий потенціал суспільства

Населеня трудові ресурси і трудовий потенціал суспільства Турция, ОАЭ Выполнили студенты 4 подгруппы Свечников Илья Нестерец Сергей Северова Арина Парамонова Мария

Турция, ОАЭ Выполнили студенты 4 подгруппы Свечников Илья Нестерец Сергей Северова Арина Парамонова Мария Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4)

Экономическая система и её типы. Модели смешанной экономики. Предпринимательская деятельность. (Тема 3-4) Введение в микроэкономику

Введение в микроэкономику Основы теории спроса и предложения

Основы теории спроса и предложения Расчет естественного освещения

Расчет естественного освещения Перспективы развития крупнейших городов. (Тема 7)

Перспективы развития крупнейших городов. (Тема 7) Регионы в формировании инновационного облика российской экономики

Регионы в формировании инновационного облика российской экономики Алгоритм расчета Unit экономики

Алгоритм расчета Unit экономики Основной капитал предприятия

Основной капитал предприятия Эффективность. Основные показатели

Эффективность. Основные показатели Экономическая Социология. Лекция 1

Экономическая Социология. Лекция 1 Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Имитационно-ролевая игра

Имитационно-ролевая игра Предмет і метод мікроекономіки

Предмет і метод мікроекономіки Матрицы. Матричные модели в экономике,

Матрицы. Матричные модели в экономике, Смешанный тип экономики. Всемирная история, 11 класс

Смешанный тип экономики. Всемирная история, 11 класс Государственный бюджет

Государственный бюджет Экономический рост. Макроэкономика. Тема 8

Экономический рост. Макроэкономика. Тема 8