- Экономическая эффективность информационных систем

Содержание

- 2. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНФОРМАЦИОННЫХ СИСТЕМ - это свойство ИС обеспечивать при эксплуатации результаты экономического, технического и социального

- 3. ИТ- служба должна быть экономически эффективной и затраты на ее развитие являются инвестициями.

- 4. Очевидно, что эксплуатация ИС все больше определяет финансовый успех компании Ежегодные убытки, вызванные простоем ИС в

- 5. Оценивая эффективность использования ИТ и ИС, необходимо рассматривать деятельность компаний с точки зрения удовлетворения информационных потребностей

- 6. Информационное обеспечение большого числа сложных бизнес-процессов требует создания определенной инфраструктуры (вычислительная техника, линии связи, базы данных,

- 7. ИС предоставляет пользователю определенные ИТ-сервисы, и от того, насколько качественно они предоставляются, зависит эффективность информационной системы.

- 8. Методологии оценки ИТ

- 9. Категории инструментов для оценки эффективности ИТ-проектов при внедрении ИС 1. Традиционные финансовые методики. методы оценки возврата

- 10. Совокупная стоимость владения ИС (ТСО) Под совокупной стоимостью владения TCO (Total Cost Ownership) понимают полностью учтенные

- 11. В результате исследований, проведенных П. Страсманом на нескольких тысячах предприятий во многих странах мира, были получены

- 12. Значение показателя TCO должно сравниваться с показателем совокупных выгод владения (Total benefits of owner ship –

- 13. Основная цель подсчета стоимости владения, кроме выявления избыточных статей расхода, - оценка возможности возврата вложенных в

- 14. Методика ТСО дает понимание структуры затрат на ИТ, а следовательно. возможностей сокращения этих затрат. Основной недостаток

- 15. По методике ТСО все затраты на ИТ-проект делят на: прямые (бюджетируемые) непрямые (небюджетируемые).

- 16. Прямые затраты можно получить по данным бухгалтерии, определив общие затраты на заработную плату, закупки оборудовании и

- 17. Непрямые затраты получить сложнее. В частности, фактически невозможно определить, какую часть рабочего времени пользователи тратят на

- 18. Прямые (бюджетируемые) затраты на оборудование; на программное обеспечение; сумма амортизации капитальных вложений в оборудование и ПО;

- 19. Непрямые (небюджетируемые) затраты Непрямые затраты — это связанные с ИТ затраты, которые не входят в бюджеты

- 20. Типичное распределение TCO по категориям затрат

- 21. При попытке снизить прямые затраты многие организации просто урезают ИТ-бюджеты, не понимая, что в результате будет

- 22. Программные средства для расчета TCO Для подсчета расходов и возврата инвестиций в сети на базе NrtWare

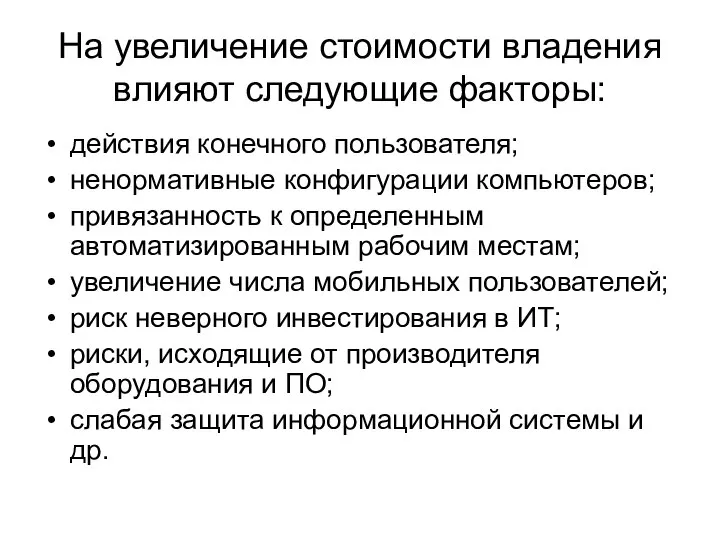

- 23. На увеличение стоимости владения влияют следующие факторы: действия конечного пользователя; ненормативные конфигурации компьютеров; привязанность к определенным

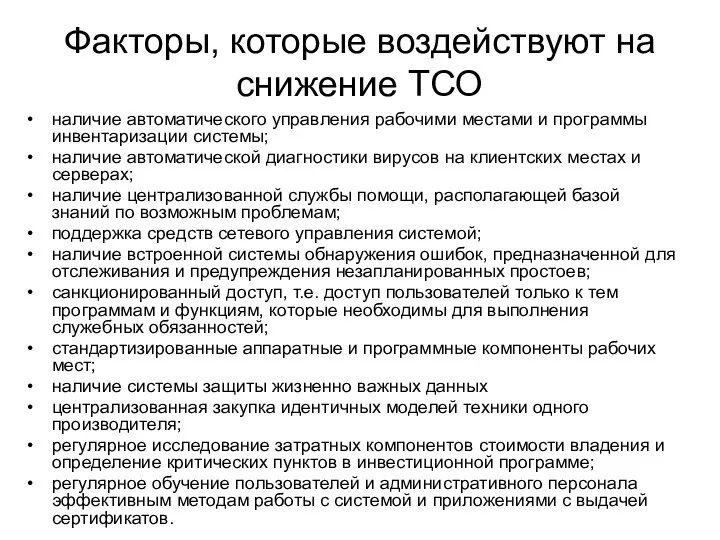

- 24. Факторы, которые воздействуют на снижение ТСО наличие автоматического управления рабочими местами и программы инвентаризации системы; наличие

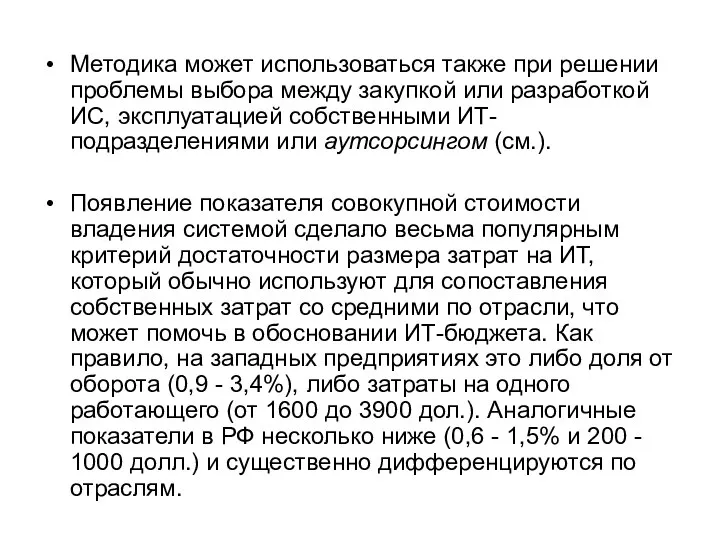

- 25. Методика может использоваться также при решении проблемы выбора между закупкой или разработкой ИС, эксплуатацией собственными ИТ-подразделениями

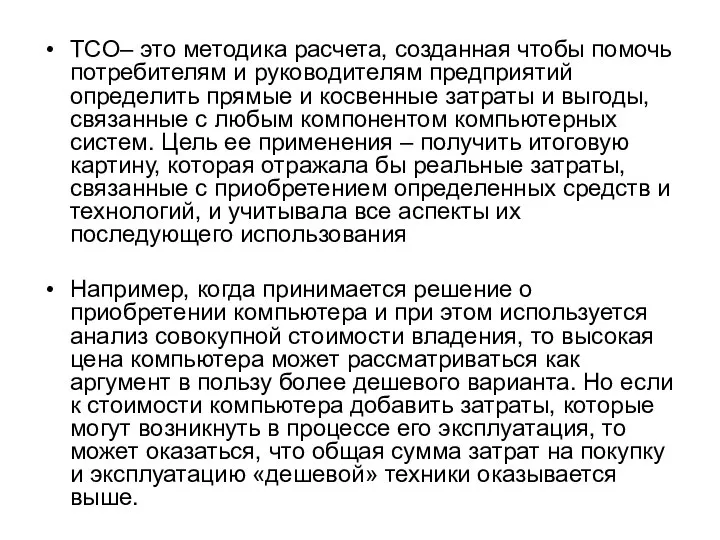

- 26. TCO– это методика расчета, созданная чтобы помочь потребителям и руководителям предприятий определить прямые и косвенные затраты

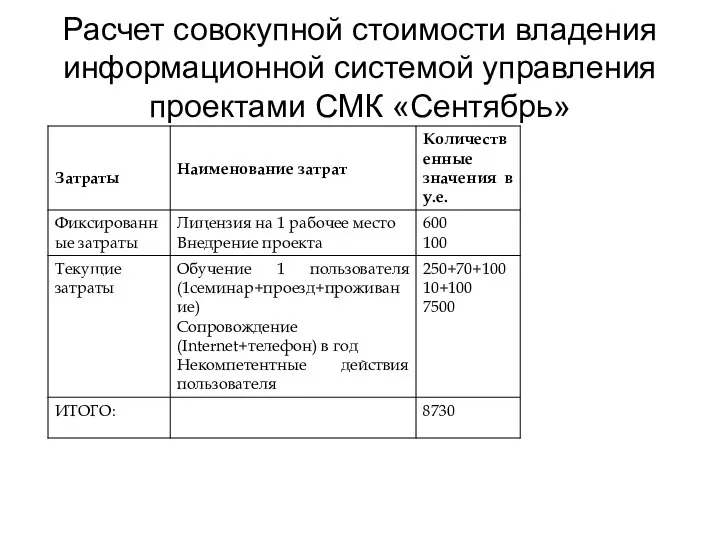

- 27. Расчет совокупной стоимости владения информационной системой управления проектами СМК «Сентябрь»

- 28. Методология внедрения стратегического управления Balanced Scorecard (BSC), Разработка сбалансированной системы показателей заключается в выявлении системы взаимосвязанных

- 29. Автоматизация системы управления предприятием подразумевает автоматизацию его бизнес-процессов. Бизнес-процессы в свою очередь имеют свои показатели эффективности.

- 30. Таким образом, использование методологии Balanced Scorecard для оценки эффекта от внедрения информационной системы позволяет определить, насколько

- 31. Применение методологии Balanced Scorecard для анализа проектов внедрения корпоративной информационной системы позволяет не только обосновать проект

- 32. Финансовыми показателями не могут быть оценены такие показатели, как качество сервиса, время разработки новой продукции, вероятностные

- 33. Для СМК «Сентябрь» система взаимосвязанных показателей переводит миссию и общую стратегию компании в систему четко поставленных

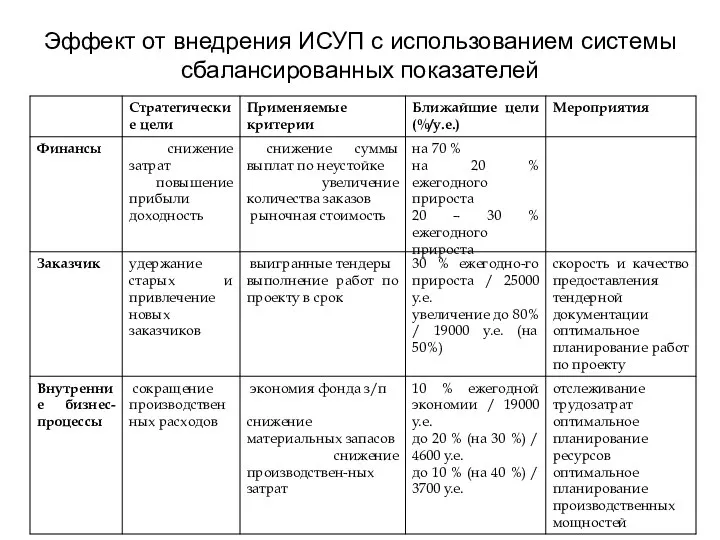

- 34. Эффект от внедрения ИСУП с использованием системы сбалансированных показателей

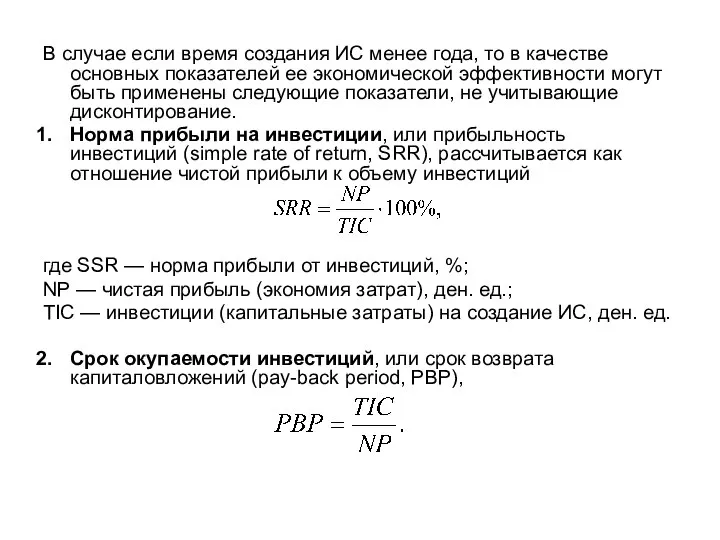

- 35. В случае если время создания ИС менее года, то в качестве основных показателей ее экономической эффективности

- 36. При оценке крупных ИТ-проектов, требующих долгосрочных инвестиций, исчисляемых десятками и даже сотнями тысяч долларов, таких, как,

- 37. Экономическая эффективность ИТ-проекта характеризуется системой экономических показателей, отражающих соотношение связанных с проектом затрат и результатов и

- 38. Основные показатели оценки эффективности инновационного проекта • чистый доход; • чистый дисконтированный доход; • внутренняя норма

- 40. Скачать презентацию

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНФОРМАЦИОННЫХ СИСТЕМ - это свойство ИС обеспечивать при эксплуатации

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНФОРМАЦИОННЫХ СИСТЕМ - это свойство ИС обеспечивать при эксплуатации

ИТ- служба должна быть экономически эффективной и затраты на ее развитие

ИТ- служба должна быть экономически эффективной и затраты на ее развитие

Очевидно, что эксплуатация ИС все больше определяет финансовый успех компании

Ежегодные

Очевидно, что эксплуатация ИС все больше определяет финансовый успех компании

Ежегодные

Оценивая эффективность использования ИТ и ИС, необходимо рассматривать деятельность компаний с

Оценивая эффективность использования ИТ и ИС, необходимо рассматривать деятельность компаний с

Информационное обеспечение большого числа сложных бизнес-процессов требует создания определенной инфраструктуры (вычислительная

Информационное обеспечение большого числа сложных бизнес-процессов требует создания определенной инфраструктуры (вычислительная

ИС предоставляет пользователю определенные ИТ-сервисы, и от того, насколько качественно они

ИС предоставляет пользователю определенные ИТ-сервисы, и от того, насколько качественно они

Методологии оценки ИТ

Методологии оценки ИТ

Категории инструментов для оценки эффективности ИТ-проектов при внедрении ИС

1. Традиционные финансовые

Категории инструментов для оценки эффективности ИТ-проектов при внедрении ИС

1. Традиционные финансовые

Совокупная стоимость владения ИС (ТСО)

Под совокупной стоимостью владения TCO (Total Cost

Совокупная стоимость владения ИС (ТСО)

Под совокупной стоимостью владения TCO (Total Cost

В результате исследований, проведенных П. Страсманом на нескольких тысячах предприятий во

В результате исследований, проведенных П. Страсманом на нескольких тысячах предприятий во

Значение показателя TCO должно сравниваться с показателем совокупных выгод владения (Total

Значение показателя TCO должно сравниваться с показателем совокупных выгод владения (Total

Основная цель подсчета стоимости владения, кроме выявления избыточных статей расхода, -

Основная цель подсчета стоимости владения, кроме выявления избыточных статей расхода, -

Методика ТСО дает понимание структуры затрат на ИТ, а следовательно. возможностей

Методика ТСО дает понимание структуры затрат на ИТ, а следовательно. возможностей

По методике ТСО все затраты на ИТ-проект делят на:

прямые (бюджетируемые)

По методике ТСО все затраты на ИТ-проект делят на:

прямые (бюджетируемые)

Прямые затраты можно получить по данным бухгалтерии, определив общие затраты на

Прямые затраты можно получить по данным бухгалтерии, определив общие затраты на

Непрямые затраты получить сложнее. В частности, фактически невозможно определить, какую часть

Непрямые затраты получить сложнее. В частности, фактически невозможно определить, какую часть

Прямые (бюджетируемые) затраты

на оборудование;

на программное обеспечение;

сумма амортизации капитальных вложений в оборудование

Прямые (бюджетируемые) затраты

на оборудование;

на программное обеспечение;

сумма амортизации капитальных вложений в оборудование

Непрямые (небюджетируемые) затраты

Непрямые затраты — это связанные с ИТ затраты, которые

Непрямые (небюджетируемые) затраты

Непрямые затраты — это связанные с ИТ затраты, которые

Типичное распределение TCO по категориям затрат

Типичное распределение TCO по категориям затрат

При попытке снизить прямые затраты многие организации просто урезают ИТ-бюджеты, не

При попытке снизить прямые затраты многие организации просто урезают ИТ-бюджеты, не

Программные средства для расчета TCO

Для подсчета расходов и возврата инвестиций в

Программные средства для расчета TCO

Для подсчета расходов и возврата инвестиций в

На увеличение стоимости владения влияют следующие факторы:

действия конечного пользователя;

ненормативные конфигурации компьютеров;

привязанность

На увеличение стоимости владения влияют следующие факторы:

действия конечного пользователя;

ненормативные конфигурации компьютеров;

привязанность

Факторы, которые воздействуют на снижение ТСО

наличие автоматического управления рабочими местами и

Факторы, которые воздействуют на снижение ТСО

наличие автоматического управления рабочими местами и

Методика может использоваться также при решении проблемы выбора между закупкой или

Методика может использоваться также при решении проблемы выбора между закупкой или

TCO– это методика расчета, созданная чтобы помочь потребителям и руководителям предприятий

TCO– это методика расчета, созданная чтобы помочь потребителям и руководителям предприятий

Расчет совокупной стоимости владения информационной системой управления проектами СМК «Сентябрь»

Расчет совокупной стоимости владения информационной системой управления проектами СМК «Сентябрь»

Методология внедрения стратегического управления Balanced Scorecard (BSC),

Разработка сбалансированной системы показателей заключается

Методология внедрения стратегического управления Balanced Scorecard (BSC),

Разработка сбалансированной системы показателей заключается

Автоматизация системы управления предприятием подразумевает автоматизацию его бизнес-процессов.

Бизнес-процессы в свою

Автоматизация системы управления предприятием подразумевает автоматизацию его бизнес-процессов.

Бизнес-процессы в свою

Таким образом, использование методологии Balanced Scorecard для оценки эффекта от внедрения

Таким образом, использование методологии Balanced Scorecard для оценки эффекта от внедрения

Применение методологии Balanced Scorecard для анализа проектов внедрения корпоративной информационной системы

Применение методологии Balanced Scorecard для анализа проектов внедрения корпоративной информационной системы

Финансовыми показателями не могут быть оценены такие показатели, как качество сервиса,

Финансовыми показателями не могут быть оценены такие показатели, как качество сервиса,

Для СМК «Сентябрь» система взаимосвязанных показателей переводит миссию и общую стратегию

Для СМК «Сентябрь» система взаимосвязанных показателей переводит миссию и общую стратегию

Эффект от внедрения ИСУП с использованием системы сбалансированных показателей

Эффект от внедрения ИСУП с использованием системы сбалансированных показателей

В случае если время создания ИС менее года, то в качестве

В случае если время создания ИС менее года, то в качестве

При оценке крупных ИТ-проектов, требующих долгосрочных инвестиций, исчисляемых десятками и даже

При оценке крупных ИТ-проектов, требующих долгосрочных инвестиций, исчисляемых десятками и даже

Экономическая эффективность ИТ-проекта характеризуется системой экономических показателей, отражающих соотношение связанных с

Экономическая эффективность ИТ-проекта характеризуется системой экономических показателей, отражающих соотношение связанных с

Основные показатели оценки эффективности инновационного проекта

• чистый доход;

• чистый дисконтированный доход;

•

Основные показатели оценки эффективности инновационного проекта

• чистый доход;

• чистый дисконтированный доход;

•

Современные экономические концепции. Социально-институциональное направление экономической мысли

Современные экономические концепции. Социально-институциональное направление экономической мысли Basics of economics

Basics of economics Презентация Управление конфликтами и стрессами Тема 10. Управление конфликтами и стрессами Основные вопросы: Причины и источник

Презентация Управление конфликтами и стрессами Тема 10. Управление конфликтами и стрессами Основные вопросы: Причины и источник Мировая экономическая система

Мировая экономическая система Экономическая система и ее функции

Экономическая система и ее функции Товарная политика предприятия. Жизненный цикл ЛП и изделий медицинского назначения

Товарная политика предприятия. Жизненный цикл ЛП и изделий медицинского назначения Рыночная экономика

Рыночная экономика Основы теории спроса и предложения

Основы теории спроса и предложения Бюджет для граждан, город Бугуруслан

Бюджет для граждан, город Бугуруслан О задачах профсоюза в современных социально-экономических условиях

О задачах профсоюза в современных социально-экономических условиях ფირმის ეკონომიკა

ფირმის ეკონომიკა Семейная экономика. Бюджет семьи

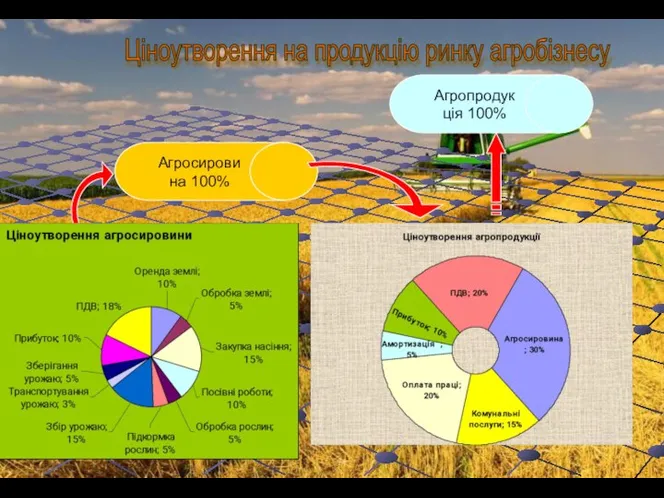

Семейная экономика. Бюджет семьи Ціноутворення на продукцiю ринку агробiзнесу

Ціноутворення на продукцiю ринку агробiзнесу Производство - основа экономики

Производство - основа экономики Экономика и экономическая система

Экономика и экономическая система Глобальные проблемы экономики

Глобальные проблемы экономики Логистиканың өндіріс үрдісі

Логистиканың өндіріс үрдісі Социально - экономический кризис в Казахстане

Социально - экономический кризис в Казахстане Экономическая сущность обмена

Экономическая сущность обмена Формы общественного хозяйства

Формы общественного хозяйства Экономика строительства как научно-практическая дисциплина

Экономика строительства как научно-практическая дисциплина Измерение объема национального производства. (Тема 1)

Измерение объема национального производства. (Тема 1) Реформирование налоговой системы в РФ

Реформирование налоговой системы в РФ Невское перо. Открытый ежегодный конкурс по журналистике

Невское перо. Открытый ежегодный конкурс по журналистике Региональные экономические интеграционные группировки нидерландов

Региональные экономические интеграционные группировки нидерландов Морское пространственное планирование как инструмент эффективного управления морским природопользованием

Морское пространственное планирование как инструмент эффективного управления морским природопользованием Социально-экономическое развитие России в начале XXI века

Социально-экономическое развитие России в начале XXI века Калужская область

Калужская область