- Экономическая теория. Спрос на деньги. Монетарная политика. (Модуль 2.8)

Содержание

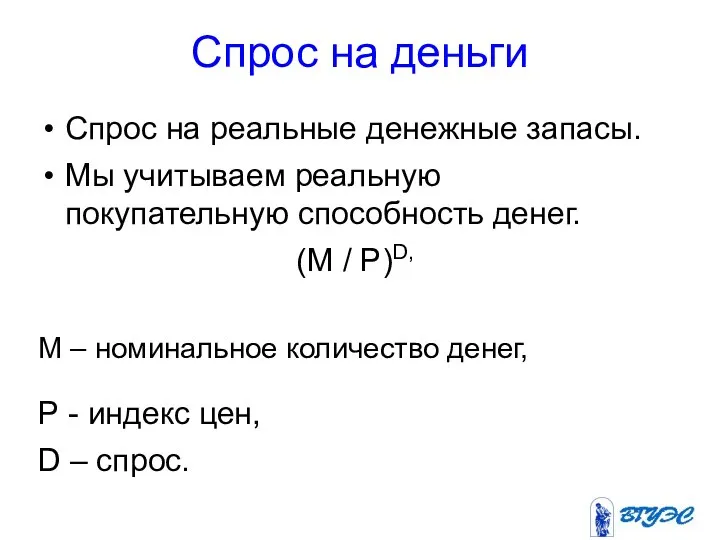

- 2. Спрос на деньги Спрос на реальные денежные запасы. Мы учитываем реальную покупательную способность денег. (М /

- 3. Мотивы спроса на деньги по Кейнсу Транзакционной (деньги для повседневных сделок). Предосторожность (деньги для непредвиденных обстоятельств).

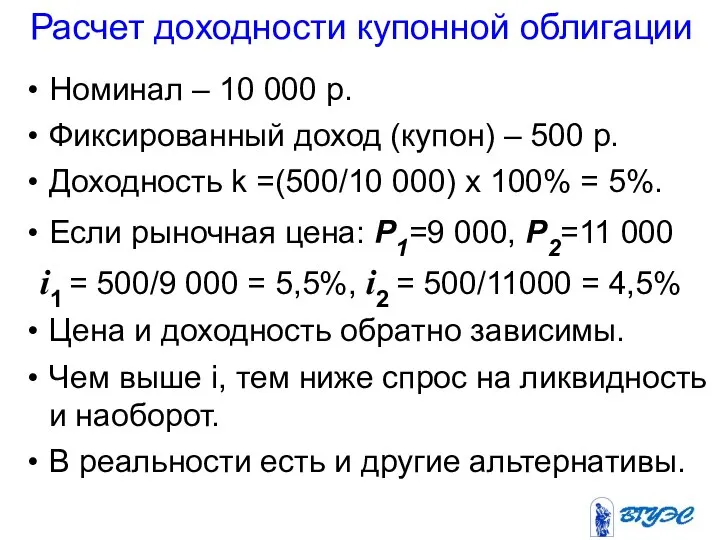

- 4. Расчет доходности купонной облигации Номинал – 10 000 р. Фиксированный доход (купон) – 500 р. Доходность

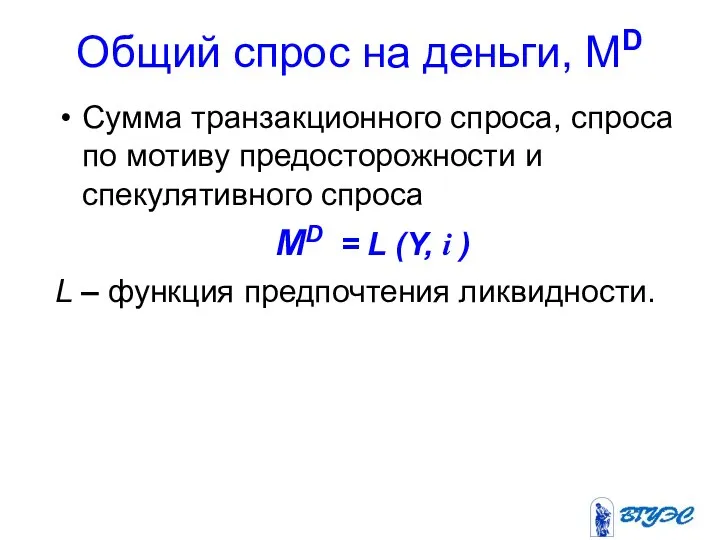

- 5. Общий спрос на деньги, МD Сумма транзакционного спроса, спроса по мотиву предосторожности и спекулятивного спроса МD

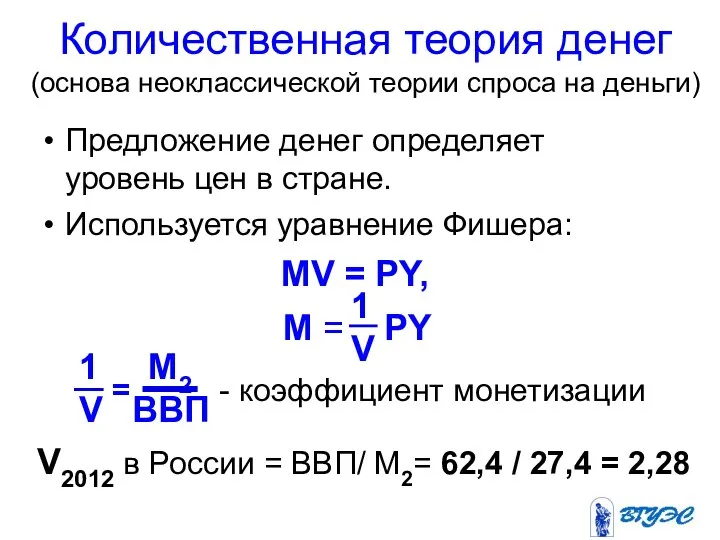

- 6. Количественная теория денег (основа неоклассической теории спроса на деньги) Предложение денег определяет уровень цен в стране.

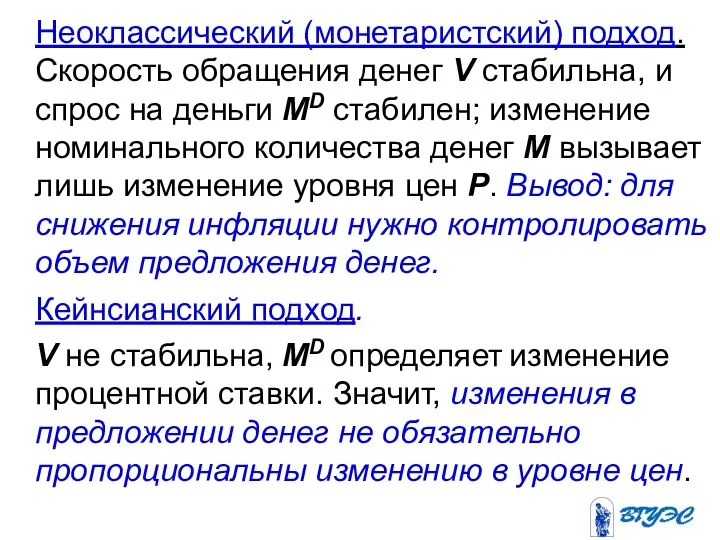

- 7. Неоклассический (монетаристский) подход. Скорость обращения денег V стабильна, и спрос на деньги MD стабилен; изменение номинального

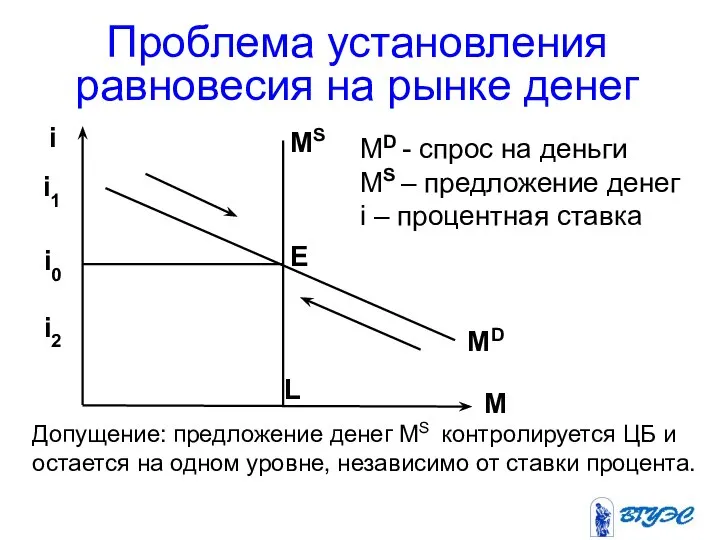

- 8. Проблема установления равновесия на рынке денег Допущение: предложение денег MS контролируется ЦБ и остается на одном

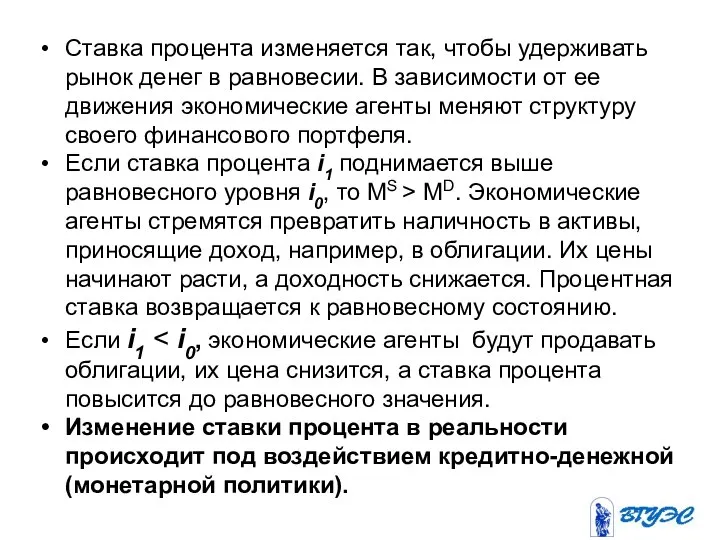

- 9. Ставка процента изменяется так, чтобы удерживать рынок денег в равновесии. В зависимости от ее движения экономические

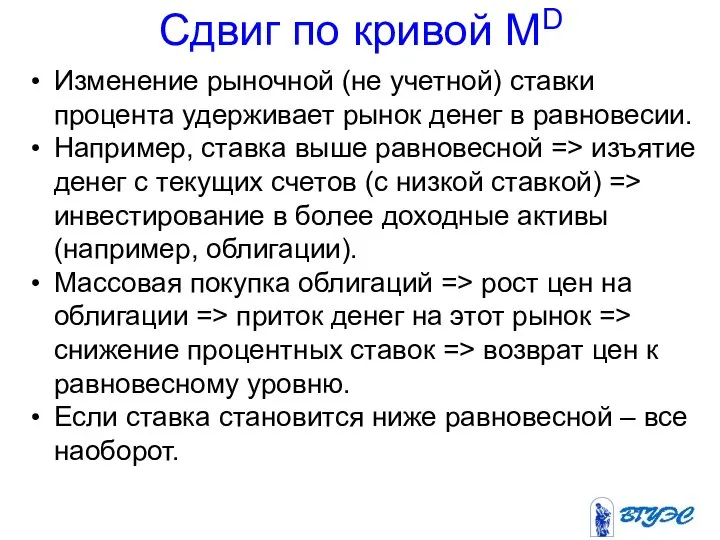

- 10. Сдвиг по кривой MD Изменение рыночной (не учетной) ставки процента удерживает рынок денег в равновесии. Например,

- 11. Кредитно-денежная (монетарная) политика Монетарная политика – вид стабилизационной политики, направленной на сглаживание экономических колебаний. Основная цель

- 12. Целевые индикаторы (промежуточные ориентиры) Денежная масса (предложение денег). Ставка процента. Обменный курс национальной валюты.

- 13. Главные инструменты ЦБ операции на открытом рынке (купля-продажа долговых обязательств правительства, например, гос.краткосрочных облигаций, ГКО); изменение

- 14. Дискреционная (гибкая) кредитно-денежная политика Целенаправленная политика, способствующая стимулированию или сдерживанию деловой активности в зависимости от фазы

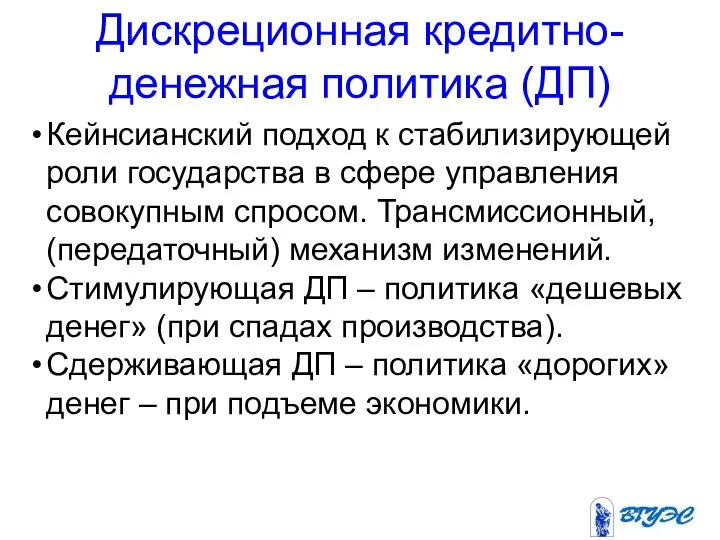

- 15. Дискреционная кредитно-денежная политика (ДП) Кейнсианский подход к стабилизирующей роли государства в сфере управления совокупным спросом. Трансмиссионный,

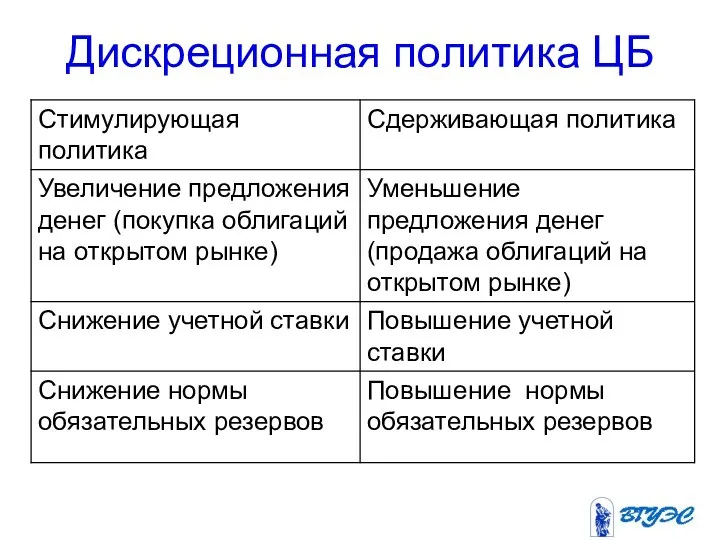

- 16. Дискреционная политика ЦБ

- 17. Стимулирующая и сдерживающая ДП Увеличение предложения денег Уменьшение предложения денег

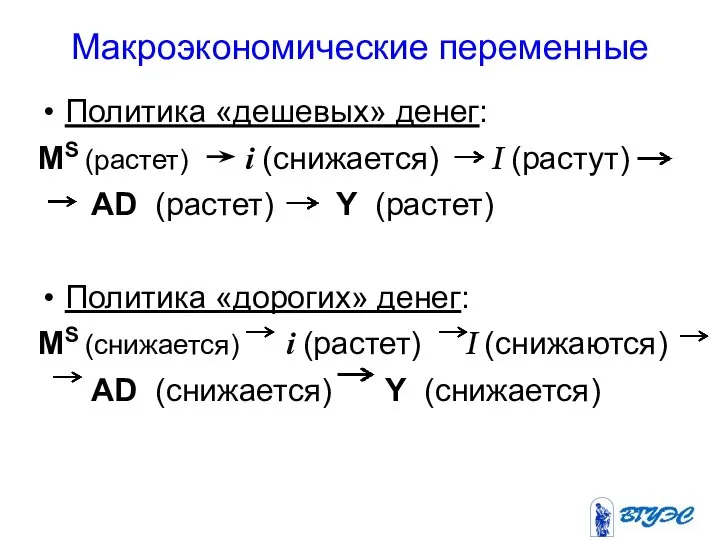

- 18. Макроэкономические переменные Политика «дешевых» денег: MS (растет) i (снижается) I (растут) AD (растет) Y (растет) Политика

- 19. Кейнсианская концепция MD1 MS0 MS1 Стабилизация процентной ставки

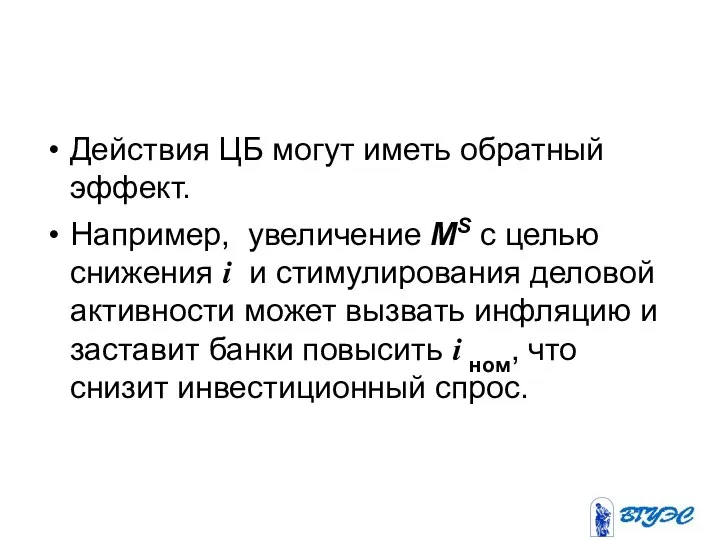

- 20. Действия ЦБ могут иметь обратный эффект. Например, увеличение MS с целью снижения i и стимулирования деловой

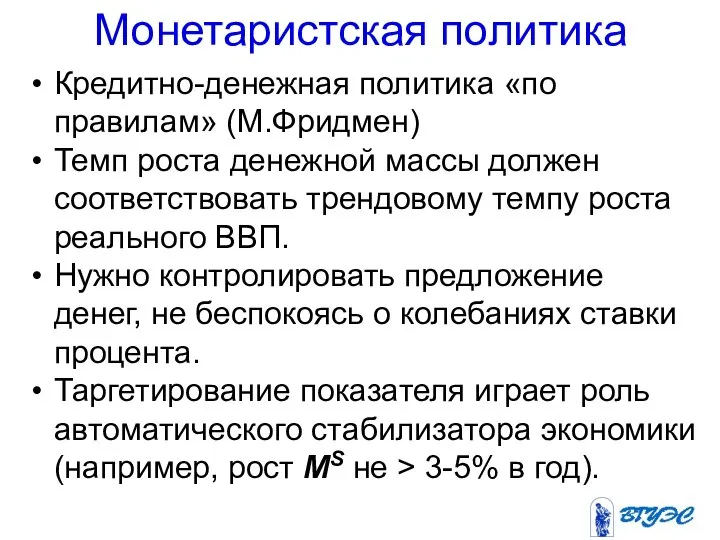

- 21. Монетаристская политика Кредитно-денежная политика «по правилам» (М.Фридмен) Темп роста денежной массы должен соответствовать трендовому темпу роста

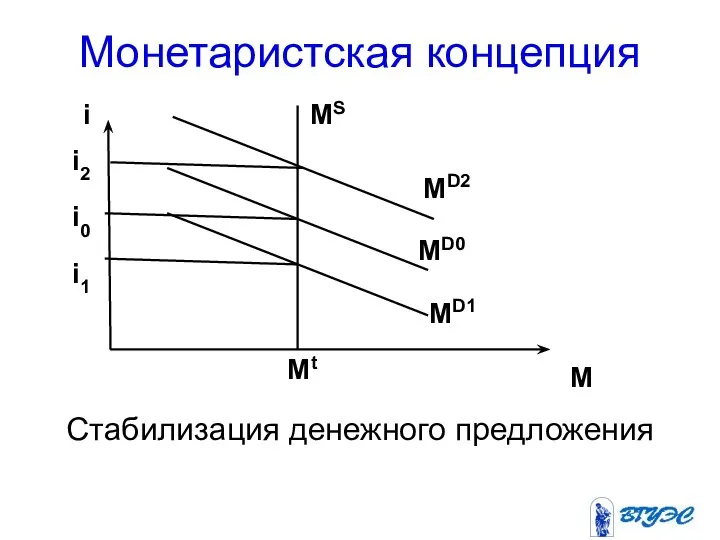

- 22. Монетаристская концепция MD1 Mt Стабилизация денежного предложения i1 i2

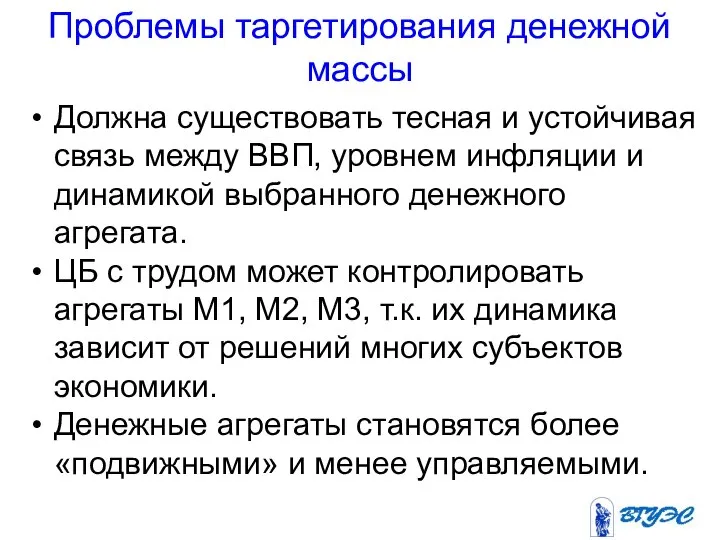

- 23. Проблемы таргетирования денежной массы Должна существовать тесная и устойчивая связь между ВВП, уровнем инфляции и динамикой

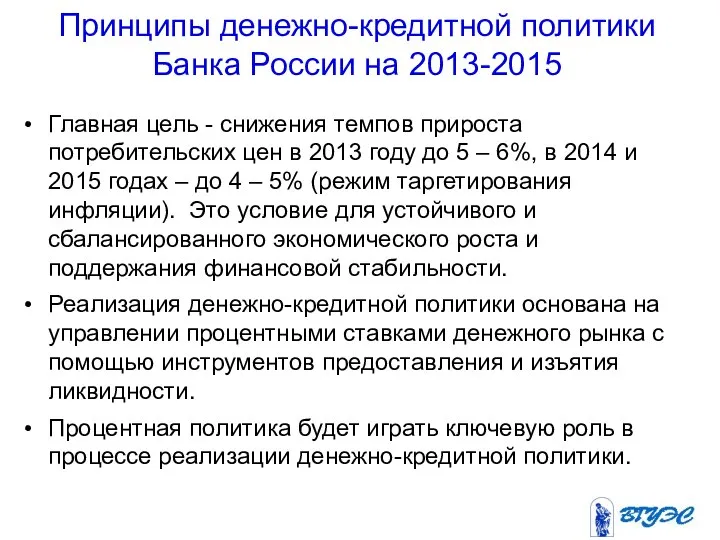

- 24. Принципы денежно-кредитной политики Банка России на 2013-2015 Главная цель - снижения темпов прироста потребительских цен в

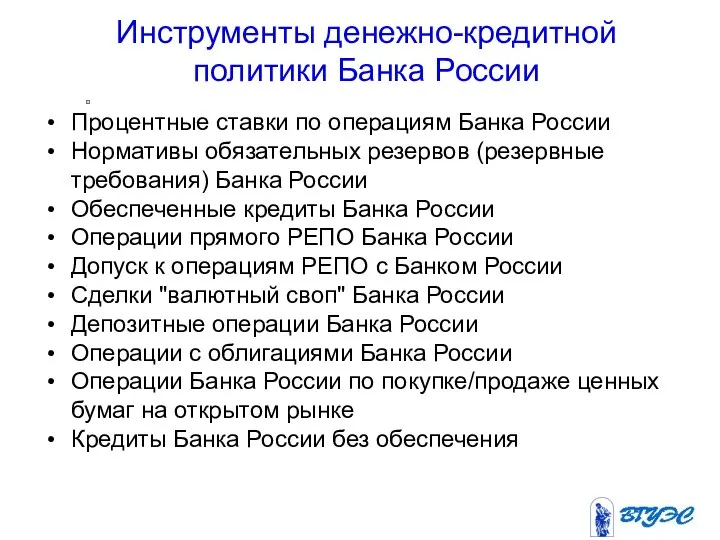

- 25. Инструменты денежно-кредитной политики Банка России Процентные ставки по операциям Банка России Нормативы обязательных резервов (резервные требования)

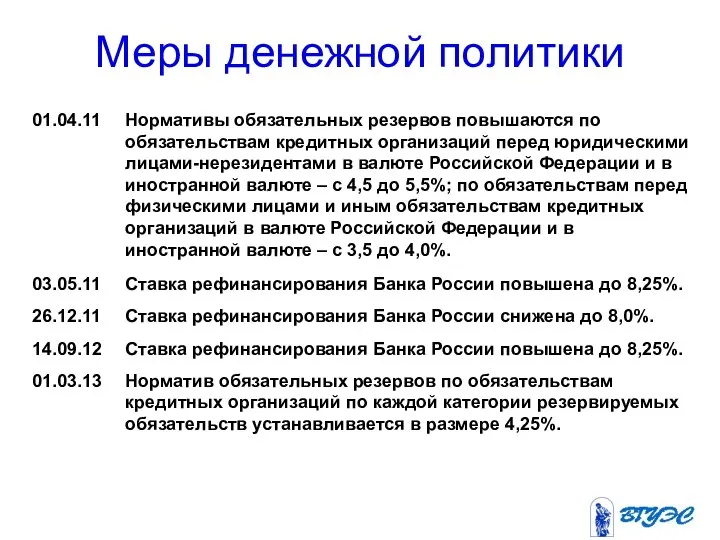

- 26. Меры денежной политики

- 28. Скачать презентацию

Спрос на деньги

Спрос на реальные денежные запасы.

Мы учитываем реальную покупательную способность

Спрос на деньги

Спрос на реальные денежные запасы.

Мы учитываем реальную покупательную способность

Мотивы спроса на деньги по Кейнсу

Транзакционной (деньги для повседневных сделок).

Предосторожность (деньги

Мотивы спроса на деньги по Кейнсу

Транзакционной (деньги для повседневных сделок).

Предосторожность (деньги

Расчет доходности купонной облигации

Номинал – 10 000 р.

Фиксированный доход (купон) –

Расчет доходности купонной облигации

Номинал – 10 000 р.

Фиксированный доход (купон) –

Общий спрос на деньги, МD

Сумма транзакционного спроса, спроса по мотиву предосторожности

Общий спрос на деньги, МD

Сумма транзакционного спроса, спроса по мотиву предосторожности

Количественная теория денег (основа неоклассической теории спроса на деньги)

Предложение денег определяет

Количественная теория денег (основа неоклассической теории спроса на деньги)

Предложение денег определяет

Неоклассический (монетаристский) подход. Скорость обращения денег V стабильна, и спрос на

Неоклассический (монетаристский) подход. Скорость обращения денег V стабильна, и спрос на

Проблема установления равновесия на рынке денег

Допущение: предложение денег MS контролируется ЦБ

Проблема установления равновесия на рынке денег

Допущение: предложение денег MS контролируется ЦБ

Ставка процента изменяется так, чтобы удерживать рынок денег в равновесии. В

Ставка процента изменяется так, чтобы удерживать рынок денег в равновесии. В

Сдвиг по кривой MD

Изменение рыночной (не учетной) ставки процента удерживает рынок

Сдвиг по кривой MD

Изменение рыночной (не учетной) ставки процента удерживает рынок

Кредитно-денежная (монетарная) политика

Монетарная политика – вид стабилизационной политики, направленной на

Кредитно-денежная (монетарная) политика

Монетарная политика – вид стабилизационной политики, направленной на

Целевые индикаторы (промежуточные ориентиры)

Денежная масса (предложение денег).

Ставка процента.

Обменный курс национальной валюты.

Целевые индикаторы (промежуточные ориентиры)

Денежная масса (предложение денег).

Ставка процента.

Обменный курс национальной валюты.

Главные инструменты ЦБ

операции на открытом рынке (купля-продажа долговых обязательств правительства, например,

Главные инструменты ЦБ

операции на открытом рынке (купля-продажа долговых обязательств правительства, например,

Дискреционная (гибкая) кредитно-денежная политика

Целенаправленная политика, способствующая стимулированию или сдерживанию деловой

Дискреционная (гибкая) кредитно-денежная политика

Целенаправленная политика, способствующая стимулированию или сдерживанию деловой

Дискреционная кредитно-денежная политика (ДП)

Кейнсианский подход к стабилизирующей роли государства в сфере

Дискреционная кредитно-денежная политика (ДП)

Кейнсианский подход к стабилизирующей роли государства в сфере

Дискреционная политика ЦБ

Дискреционная политика ЦБ

Стимулирующая и сдерживающая ДП

Увеличение предложения денег

Уменьшение предложения денег

Стимулирующая и сдерживающая ДП

Увеличение предложения денег

Уменьшение предложения денег

Макроэкономические переменные

Политика «дешевых» денег:

MS (растет) i (снижается) I (растут)

AD

Макроэкономические переменные

Политика «дешевых» денег:

MS (растет) i (снижается) I (растут)

AD

Кейнсианская концепция

MD1

MS0

MS1

Стабилизация процентной ставки

Кейнсианская концепция

MD1

MS0

MS1

Стабилизация процентной ставки

Действия ЦБ могут иметь обратный эффект.

Например, увеличение MS с целью

Действия ЦБ могут иметь обратный эффект.

Например, увеличение MS с целью

Монетаристская политика

Кредитно-денежная политика «по правилам» (М.Фридмен)

Темп роста денежной массы должен соответствовать

Монетаристская политика

Кредитно-денежная политика «по правилам» (М.Фридмен)

Темп роста денежной массы должен соответствовать

Монетаристская концепция

MD1

Mt

Стабилизация денежного предложения

i1

i2

Монетаристская концепция

MD1

Mt

Стабилизация денежного предложения

i1

i2

Проблемы таргетирования денежной массы

Должна существовать тесная и устойчивая связь между ВВП,

Проблемы таргетирования денежной массы

Должна существовать тесная и устойчивая связь между ВВП,

Принципы денежно-кредитной политики

Банка России на 2013-2015

Главная цель - снижения темпов

Принципы денежно-кредитной политики

Банка России на 2013-2015

Главная цель - снижения темпов

Инструменты денежно-кредитной политики Банка России

Процентные ставки по операциям Банка России

Нормативы обязательных

Инструменты денежно-кредитной политики Банка России

Процентные ставки по операциям Банка России

Нормативы обязательных

Меры денежной политики

Меры денежной политики

Математическое моделирование поведения продавца в условиях монополии

Математическое моделирование поведения продавца в условиях монополии Предмет и метод экономической теории. (Тема 1)

Предмет и метод экономической теории. (Тема 1) Перспективы роста российской экономики

Перспективы роста российской экономики Производство и издержки

Производство и издержки Характеристика основных экономических школ 20-21 века

Характеристика основных экономических школ 20-21 века Инвестиционный климат Иркутской области

Инвестиционный климат Иркутской области Главные вопросы экономики

Главные вопросы экономики Экономика.Понятие и основные принципы

Экономика.Понятие и основные принципы Модели олигополии и их проявление в современной экономике

Модели олигополии и их проявление в современной экономике Интеграция

Интеграция Опыт Березовского муниципального района по реализации проекта «Сохраним семью – сбережем Россию»

Опыт Березовского муниципального района по реализации проекта «Сохраним семью – сбережем Россию» Особенности поведения хозяйствующих субъектов в Республике Беларусь БА-11 Лучиц Даниил 1 курс

Особенности поведения хозяйствующих субъектов в Республике Беларусь БА-11 Лучиц Даниил 1 курс Мировые экономические проблемы и научно-технический прогресс

Мировые экономические проблемы и научно-технический прогресс Инвестиционные риски. Характеристики методов учета неопределенности инвестиционного проекта. (Тема 9)

Инвестиционные риски. Характеристики методов учета неопределенности инвестиционного проекта. (Тема 9) Собівартість продукції

Собівартість продукції Факторы производства и факторные доходы

Факторы производства и факторные доходы Анализ динамики состояния человеческих ресурсов Костромской области

Анализ динамики состояния человеческих ресурсов Костромской области Бухгалтерский баланс

Бухгалтерский баланс Трансакционные издержки

Трансакционные издержки Україна і Африка

Україна і Африка Сутегі отыны бензинге қарағанда арзан болады

Сутегі отыны бензинге қарағанда арзан болады Международная экономическая интеграция

Международная экономическая интеграция Управління прибутком підприємства в умовах цифрової економіки

Управління прибутком підприємства в умовах цифрової економіки Модели олигополии и их проявление в современной экономике

Модели олигополии и их проявление в современной экономике Экономический рост и развитие. Понятие ВВП

Экономический рост и развитие. Понятие ВВП Troika Venture Funds Раскрытие российского потенциала в инновационных технологиях

Troika Venture Funds Раскрытие российского потенциала в инновационных технологиях Экономика. Сущность экономического цикла и его фазы

Экономика. Сущность экономического цикла и его фазы Сущность, виды и формы внешнеэкономической деятельности. (Лекция 1.2)

Сущность, виды и формы внешнеэкономической деятельности. (Лекция 1.2)