- Экономические ресурсы предприятия. Основные фонды предприятия

Содержание

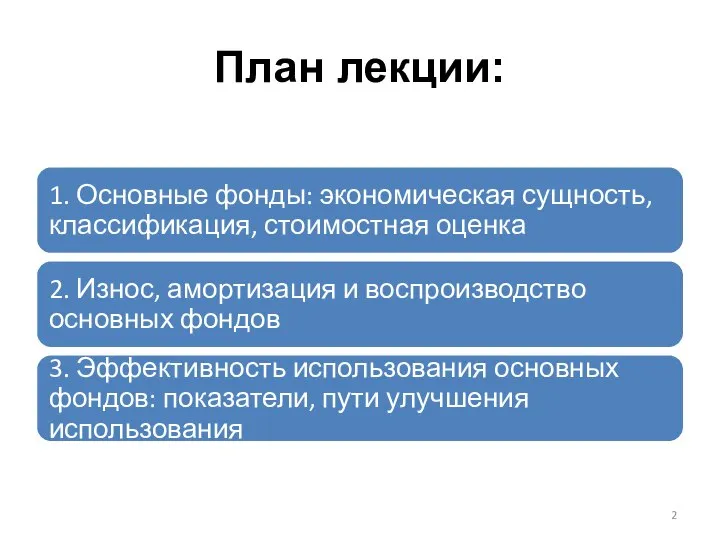

- 2. План лекции:

- 3. Вопрос 1. Основные фонды: экономическая сущность, классификация, стоимостная оценка

- 4. Основные фонды - средства труда, которые многократно участвуют в процессе производства, сохраняют при этом натурально-вещественную форму

- 5. Основные средства - стоимостная (денежная ) оценка основных фондов

- 6. Основной капитал предприятия- это денежные средства, инвестированные основные фонды предприятия

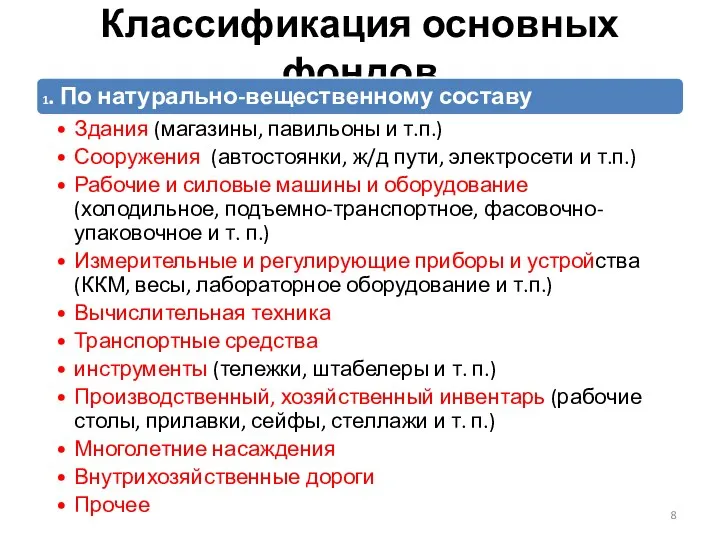

- 7. Классификация основных фондов

- 8. Классификация основных фондов

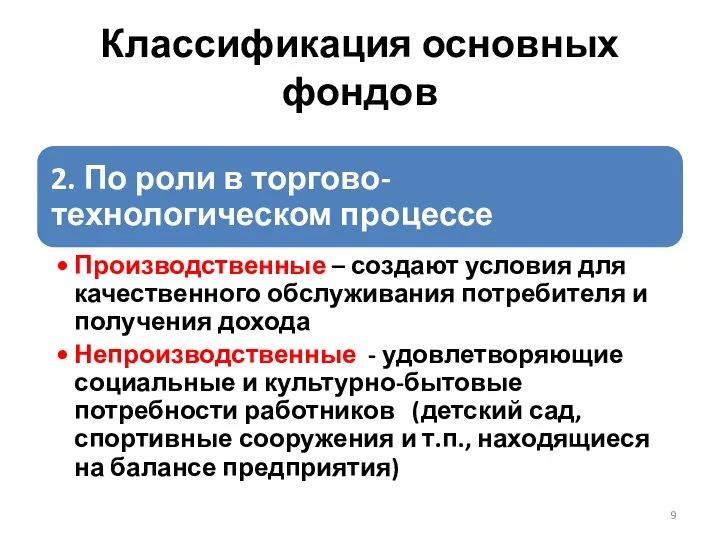

- 9. Классификация основных фондов

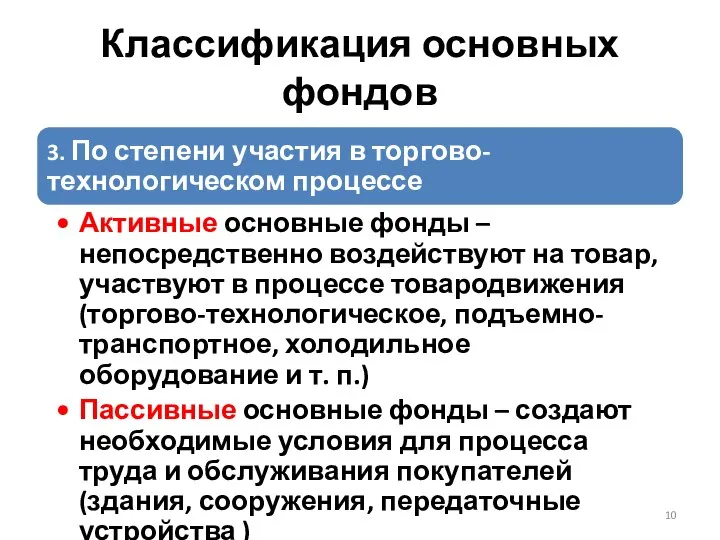

- 10. Классификация основных фондов

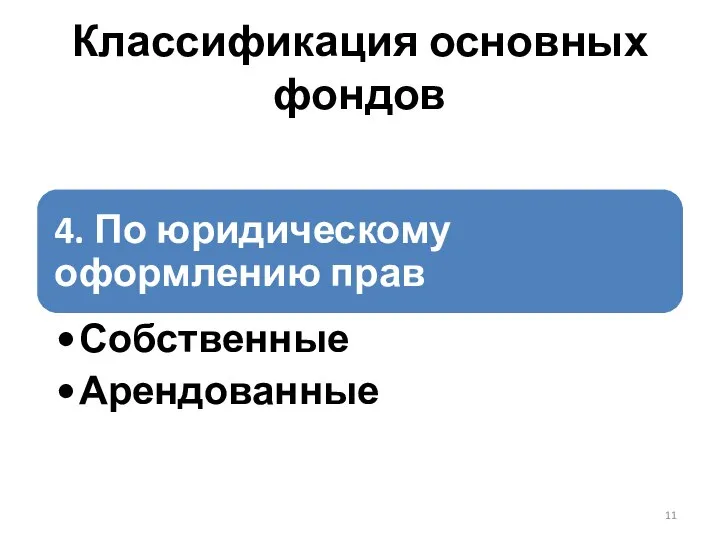

- 11. Классификация основных фондов

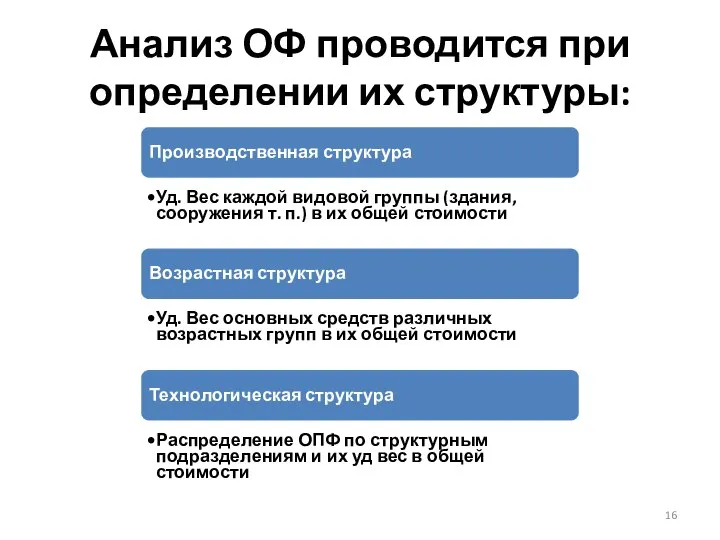

- 16. Анализ ОФ проводится при определении их структуры: Производственная структура Уд. Вес каждой видовой группы (здания, сооружения

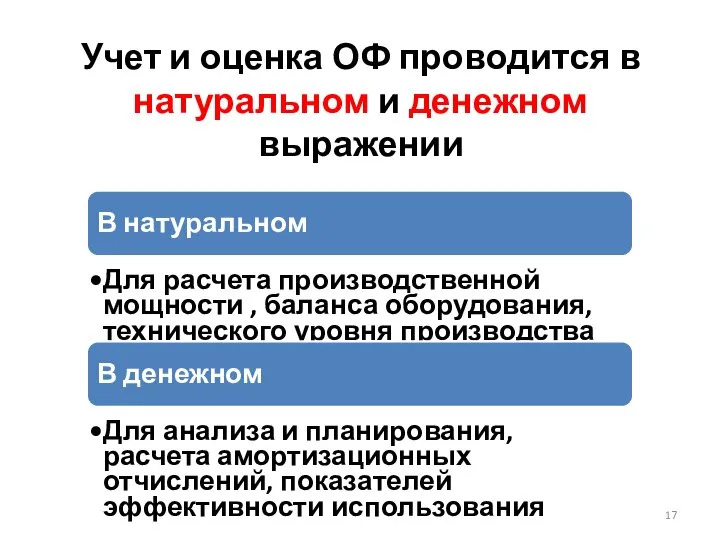

- 17. Учет и оценка ОФ проводится в натуральном и денежном выражении В натуральном Для расчета производственной мощности

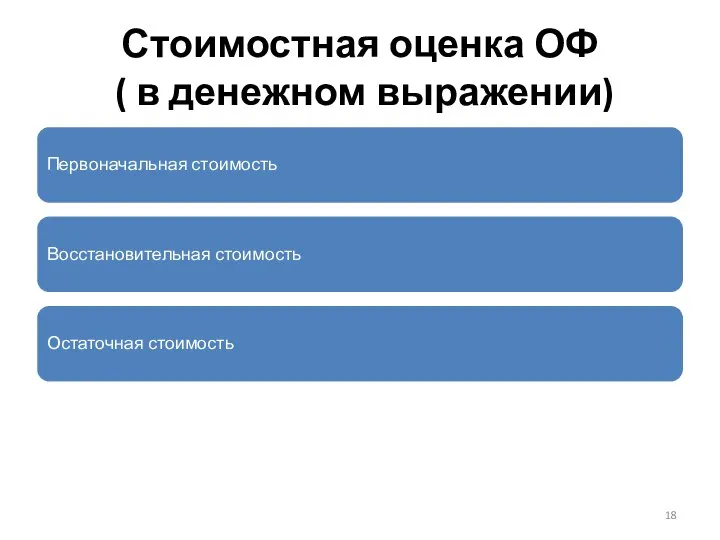

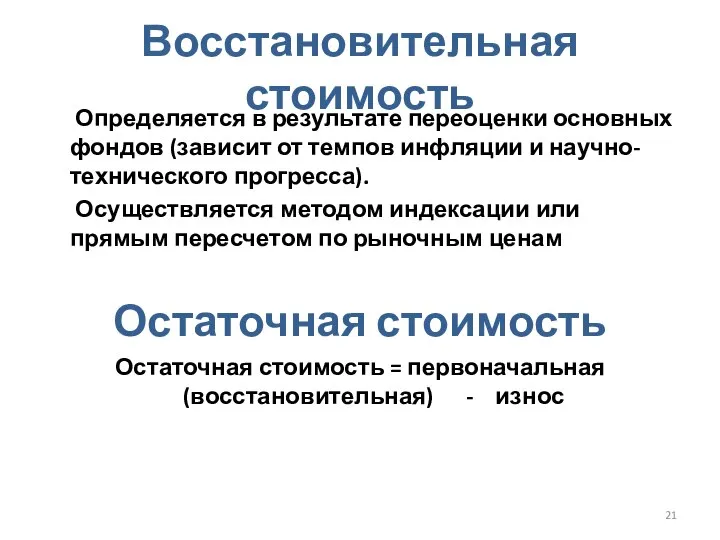

- 18. Стоимостная оценка ОФ ( в денежном выражении) Первоначальная стоимость Восстановительная стоимость Остаточная стоимость

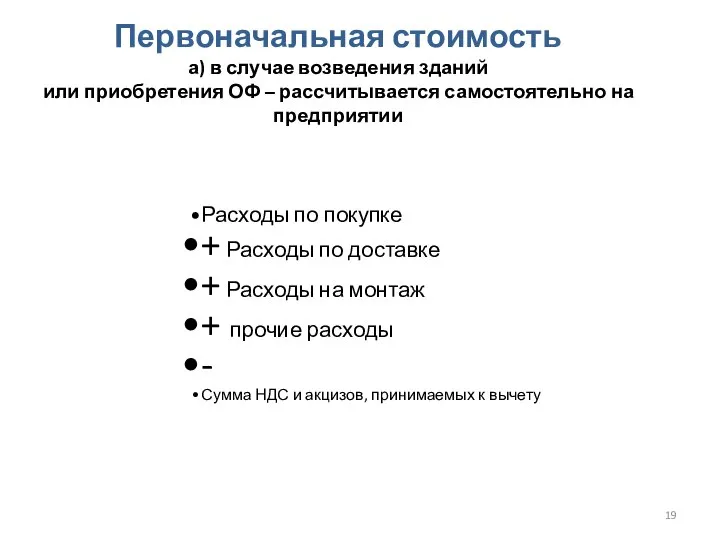

- 19. Первоначальная стоимость а) в случае возведения зданий или приобретения ОФ – рассчитывается самостоятельно на предприятии Расходы

- 20. Первоначальная стоимость б) вклад ОФ в уставный капитал в) бывшие в употреблении ОФ г) безвозмездно полученные

- 21. Восстановительная стоимость Определяется в результате переоценки основных фондов (зависит от темпов инфляции и научно-технического прогресса). Осуществляется

- 22. Вопрос 2. Износ, амортизация и воспроизводство основных фондов

- 23. Виды износа: Физический моральный

- 24. Физический износ

- 25. Моральный износ

- 26. Амортизация (это процесс) - постепенный перенос стоимости основных производственных фондов на вновь созданную продукцию

- 27. Амортизационные отчисления (измеряются в рублях) - производятся предприятием ежемесячно, исходя из норм амортизации и балансовой стоимости

- 28. Норма амортизации (измеряется в %) - установленный годовой процент погашения стоимости основных фондов (используется для расчета

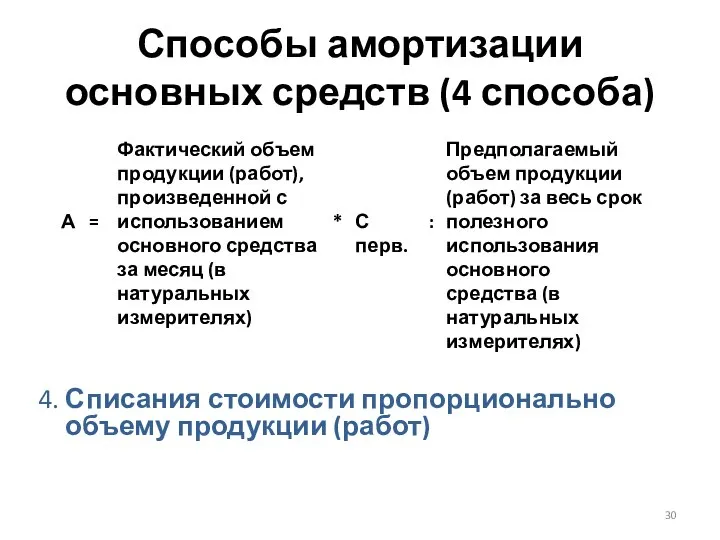

- 29. Способы амортизации основных средств (4 способа) 1. Линейный применяется к зданиям, сооружениям, передаточным устройствам 2. Уменьшаемого

- 30. Способы амортизации основных средств (4 способа) 4. Списания стоимости пропорционально объему продукции (работ)

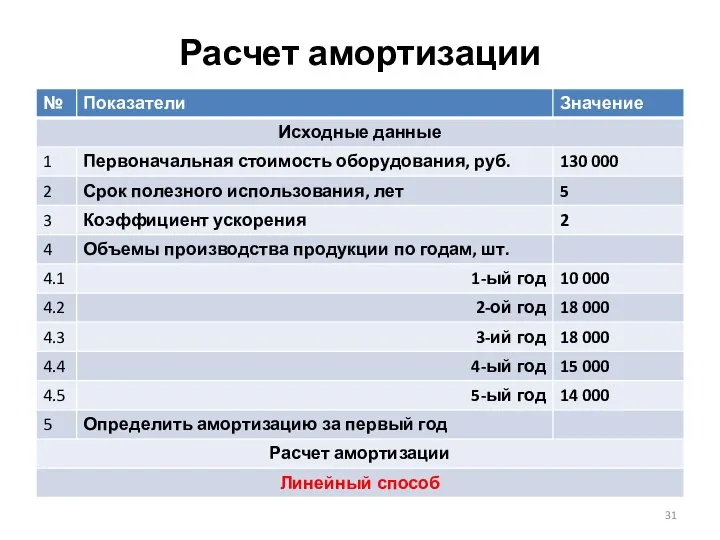

- 31. Расчет амортизации

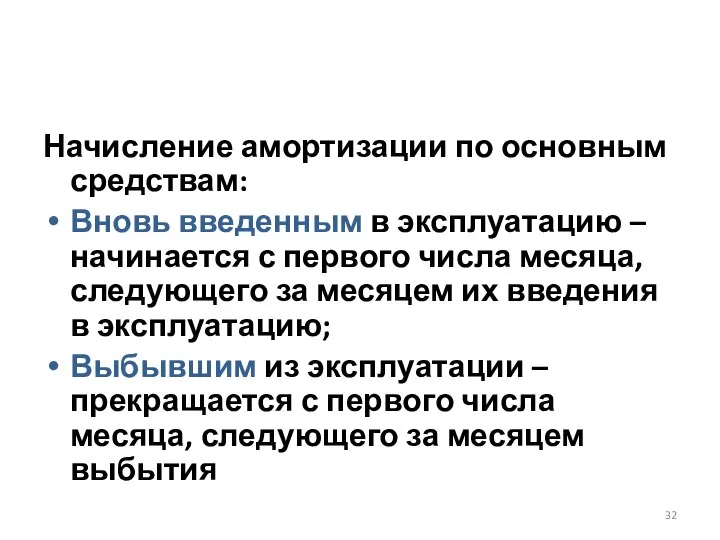

- 32. Начисление амортизации по основным средствам: Вновь введенным в эксплуатацию – начинается с первого числа месяца, следующего

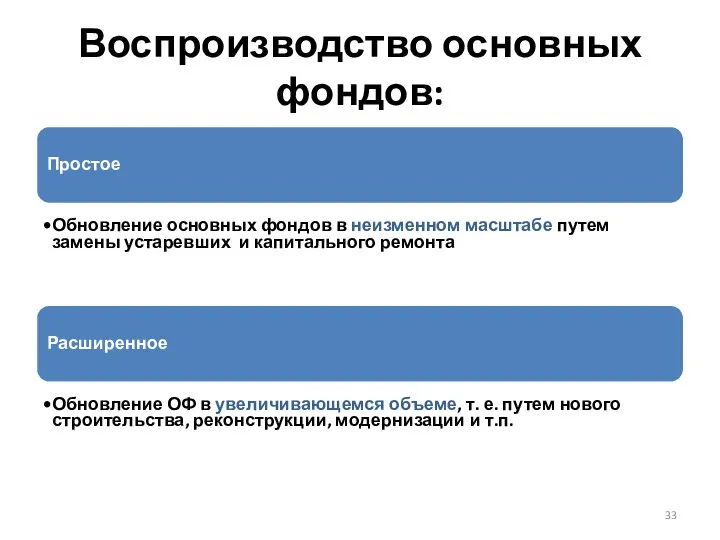

- 33. Воспроизводство основных фондов: Простое Обновление основных фондов в неизменном масштабе путем замены устаревших и капитального ремонта

- 34. Вопрос 3. Эффективность использования основных фондов: показатели, пути улучшения использования

- 35. Показатели эффективности использования основных фондов торгового предприятия общие Фондоотдача Фондоемкость Рентабельность ОФ частные Пок-ли исп-ния производственно-торговых

- 36. Пути улучшения использования ОФ 1. повышение сменности работы 2. улучшение организации торгово-технологического процесса 3. своевременное проведение

- 38. Скачать презентацию

План лекции:

План лекции:

Вопрос 1.

Основные фонды: экономическая сущность, классификация, стоимостная оценка

Вопрос 1.

Основные фонды: экономическая сущность, классификация, стоимостная оценка

Основные фонды -

средства труда, которые

многократно участвуют в процессе производства,

сохраняют

Основные фонды -

средства труда, которые

многократно участвуют в процессе производства,

сохраняют

Основные средства -

стоимостная (денежная ) оценка основных фондов

Основные средства -

стоимостная (денежная ) оценка основных фондов

Основной капитал предприятия-

это денежные средства, инвестированные основные фонды предприятия

Основной капитал предприятия-

это денежные средства, инвестированные основные фонды предприятия

Классификация основных фондов

Классификация основных фондов

Классификация основных фондов

Классификация основных фондов

Классификация основных фондов

Классификация основных фондов

Классификация основных фондов

Классификация основных фондов

Классификация основных фондов

Классификация основных фондов

Анализ ОФ проводится при определении их структуры:

Производственная структура

Уд. Вес каждой видовой

Анализ ОФ проводится при определении их структуры:

Производственная структура

Уд. Вес каждой видовой

Учет и оценка ОФ проводится в натуральном и денежном выражении

В натуральном

Учет и оценка ОФ проводится в натуральном и денежном выражении

В натуральном

Стоимостная оценка ОФ

( в денежном выражении)

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Стоимостная оценка ОФ

( в денежном выражении)

Первоначальная стоимость

Восстановительная стоимость

Остаточная стоимость

Первоначальная стоимость

а) в случае возведения зданий

или приобретения ОФ – рассчитывается

Первоначальная стоимость а) в случае возведения зданий или приобретения ОФ – рассчитывается

Первоначальная стоимость

б) вклад ОФ в уставный капитал

в) бывшие в употреблении ОФ

г)

Первоначальная стоимость б) вклад ОФ в уставный капитал в) бывшие в употреблении ОФ г)

Восстановительная стоимость

Определяется в результате переоценки основных фондов (зависит от темпов

Восстановительная стоимость

Определяется в результате переоценки основных фондов (зависит от темпов

Вопрос 2.

Износ, амортизация и воспроизводство основных фондов

Вопрос 2.

Износ, амортизация и воспроизводство основных фондов

Виды износа:

Физический

моральный

Виды износа:

Физический

моральный

Физический износ

Физический износ

Моральный износ

Моральный износ

Амортизация

(это процесс) -

постепенный перенос стоимости основных производственных фондов

Амортизация

(это процесс) -

постепенный перенос стоимости основных производственных фондов

Амортизационные отчисления

(измеряются в рублях) -

производятся предприятием ежемесячно,

исходя

Амортизационные отчисления

(измеряются в рублях) -

производятся предприятием ежемесячно,

исходя

Норма амортизации

(измеряется в %) -

установленный годовой процент погашения

Норма амортизации

(измеряется в %) -

установленный годовой процент погашения

Способы амортизации

основных средств (4 способа)

1. Линейный применяется к зданиям, сооружениям,

Способы амортизации

основных средств (4 способа)

1. Линейный применяется к зданиям, сооружениям,

Способы амортизации

основных средств (4 способа)

4. Списания стоимости пропорционально объему продукции

Способы амортизации

основных средств (4 способа)

4. Списания стоимости пропорционально объему продукции

Расчет амортизации

Расчет амортизации

Начисление амортизации по основным средствам:

Вновь введенным в эксплуатацию – начинается с

Начисление амортизации по основным средствам:

Вновь введенным в эксплуатацию – начинается с

Воспроизводство основных фондов:

Простое

Обновление основных фондов в неизменном масштабе путем замены

Воспроизводство основных фондов:

Простое

Обновление основных фондов в неизменном масштабе путем замены

Вопрос 3.

Эффективность использования основных фондов: показатели, пути улучшения использования

Вопрос 3.

Эффективность использования основных фондов: показатели, пути улучшения использования

Показатели эффективности использования основных фондов торгового предприятия

общие

Фондоотдача

Фондоемкость

Рентабельность ОФ

частные

Пок-ли исп-ния производственно-торговых помещений

Пок-ли

Показатели эффективности использования основных фондов торгового предприятия

общие

Фондоотдача

Фондоемкость

Рентабельность ОФ

частные

Пок-ли исп-ния производственно-торговых помещений

Пок-ли

Пути улучшения использования ОФ

1. повышение сменности работы

2. улучшение организации торгово-технологического процесса

3.

Пути улучшения использования ОФ

1. повышение сменности работы

2. улучшение организации торгово-технологического процесса

3.

Бюджетные путешествия

Бюджетные путешествия Неоклассическая модель экономического роста Р. Солоу

Неоклассическая модель экономического роста Р. Солоу Направления и каналы передачи технологий. (Тема 4)

Направления и каналы передачи технологий. (Тема 4) Введение в рыночную экономику

Введение в рыночную экономику Анализ в системе маркетинга промышленных предприятий

Анализ в системе маркетинга промышленных предприятий Что может НКО? От социальных инициатив к устойчивому развитию

Что может НКО? От социальных инициатив к устойчивому развитию Форум стран – экспортёров газа

Форум стран – экспортёров газа Қоғамдық шаруашылық нысандары. Тауарлы өндіріс. Ақша

Қоғамдық шаруашылық нысандары. Тауарлы өндіріс. Ақша Проблемы управления государственным сектором экономики в России и пути их решения (Ямало-Ненецкого автономного округа)

Проблемы управления государственным сектором экономики в России и пути их решения (Ямало-Ненецкого автономного округа) Клинико-экономический анализ

Клинико-экономический анализ Энергосбережение в семье и в образовательном учреждении, воспитание навыков культуры энергопотребления

Энергосбережение в семье и в образовательном учреждении, воспитание навыков культуры энергопотребления Экономическая теория микро - и макроэкономика

Экономическая теория микро - и макроэкономика Информационная прозрачность и асимметрия информации отраслевого рынка

Информационная прозрачность и асимметрия информации отраслевого рынка Аналіз співробітництва МВФ та України

Аналіз співробітництва МВФ та України Обзор компаний. Росатом

Обзор компаний. Росатом Генезис теории человеческого капитала

Генезис теории человеческого капитала Семейный бюджет. Источники семейных доходов. Доходы и расходы семьи

Семейный бюджет. Источники семейных доходов. Доходы и расходы семьи Понятие и виды семейных правоотношений

Понятие и виды семейных правоотношений Транспортная задача

Транспортная задача Эконометрическое моделирование. (Лекции 5, 6, 7)

Эконометрическое моделирование. (Лекции 5, 6, 7) Основы инновационной деятельности. Основные определения. Классификация инноваций

Основы инновационной деятельности. Основные определения. Классификация инноваций Проблемы планирования экономического развития предприятия

Проблемы планирования экономического развития предприятия Занятость и безработица

Занятость и безработица Понятие, принципы и особенности международной торговли

Понятие, принципы и особенности международной торговли Общероссийский классификатор экономической деятельности

Общероссийский классификатор экономической деятельности Исходная информация об инвестиционном проекте

Исходная информация об инвестиционном проекте Налоговая система и ее функции

Налоговая система и ее функции Презентация Экономика потребления

Презентация Экономика потребления