- Экономические штрафные санкции в РМ

Содержание

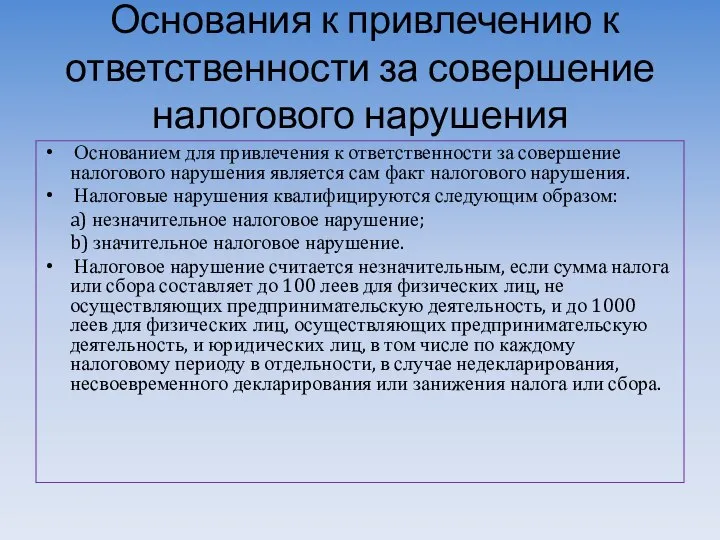

- 2. Основания к привлечению к ответственности за совершение налогового нарушения Основанием для привлечения к ответственности за совершение

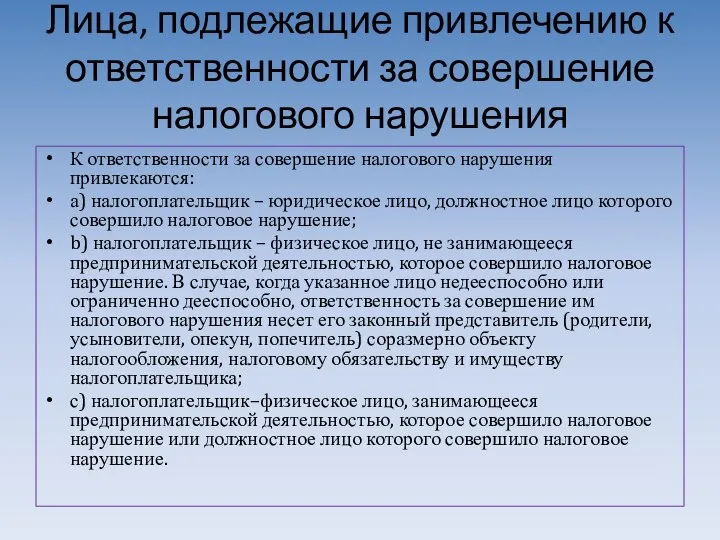

- 3. Лица, подлежащие привлечению к ответственности за совершение налогового нарушения К ответственности за совершение налогового нарушения привлекаются:

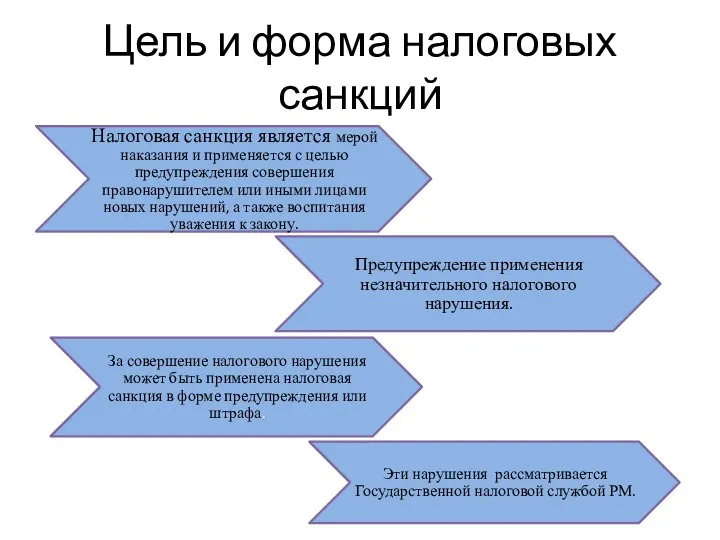

- 4. Цель и форма налоговых санкций

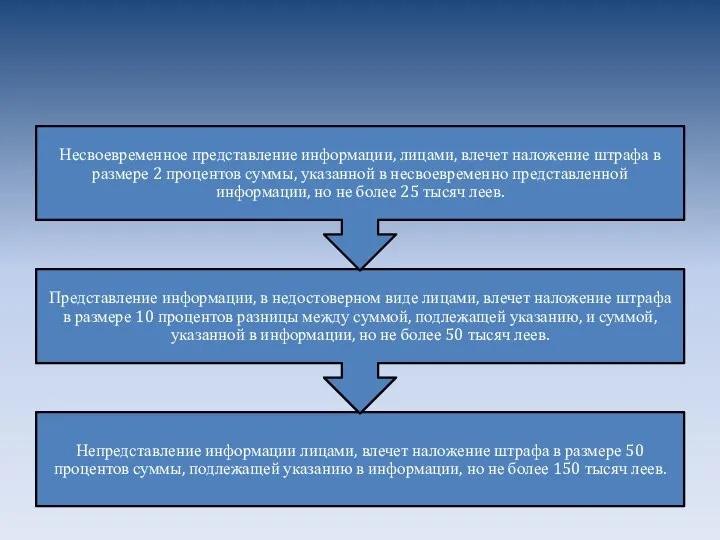

- 8. Непредставление, несвоевременное представление или представление Государственной налоговой службе недостоверных сведений о местонахождении или изменении местонахождения налогоплательщика,

- 10. Непредставление или несвоевременное представление налогоплательщиком Государственной налоговой службе информации об открытии за рубежом банковского счета влечет

- 11. Необеспечение сохранности налоговой отчетности и/или учетной документации, и/или полное или частичное отсутствие бухгалтерского учета, что ведет

- 12. Нарушение установленных законодательством сроков зачисления денежных средств на банковские счета хозяйствующих субъектов влечет наложение штрафа в

- 13. На основании решения Государственной налоговой службы о принудительном исполнении налогового обязательства аресту подлежит все имущество, являющееся

- 15. Скачать презентацию

Основания к привлечению к ответственности за совершение налогового нарушения

Основанием

Основания к привлечению к ответственности за совершение налогового нарушения

Основанием

Лица, подлежащие привлечению к ответственности за совершение налогового нарушения

К ответственности за

Лица, подлежащие привлечению к ответственности за совершение налогового нарушения

К ответственности за

Цель и форма налоговых санкций

Цель и форма налоговых санкций

Непредставление, несвоевременное представление или представление Государственной налоговой службе недостоверных сведений о

Непредставление, несвоевременное представление или представление Государственной налоговой службе недостоверных сведений о

Непредставление или несвоевременное представление налогоплательщиком Государственной налоговой службе информации об открытии

Непредставление или несвоевременное представление налогоплательщиком Государственной налоговой службе информации об открытии

Необеспечение сохранности налоговой отчетности и/или учетной документации, и/или полное или частичное

Необеспечение сохранности налоговой отчетности и/или учетной документации, и/или полное или частичное

Нарушение установленных законодательством сроков зачисления денежных средств на банковские счета хозяйствующих

Нарушение установленных законодательством сроков зачисления денежных средств на банковские счета хозяйствующих

На основании решения Государственной налоговой службы о принудительном исполнении налогового обязательства

На основании решения Государственной налоговой службы о принудительном исполнении налогового обязательства

Влияние членства в ВТО на экономику России

Влияние членства в ВТО на экономику России Производственная и предпринимательская структура организации

Производственная и предпринимательская структура организации Социальная подсистема национальной экономики

Социальная подсистема национальной экономики Инновации и эффективная экономика

Инновации и эффективная экономика Экономическое содержание государственного регулирования общественного воспроизводства

Экономическое содержание государственного регулирования общественного воспроизводства Фінансова санація підприємств. Економічний зміст та порядок проведення. (Тема 1)

Фінансова санація підприємств. Економічний зміст та порядок проведення. (Тема 1) Глобализация – решение проблем или их углубление

Глобализация – решение проблем или их углубление Споживач як основний суб’єкт сучасної економіки. Потреби споживача: зміст та класифікації

Споживач як основний суб’єкт сучасної економіки. Потреби споживача: зміст та класифікації Практические задачи. Экономика – это просто!

Практические задачи. Экономика – это просто! Жұмыссыздықтың түрлері мен негізгі себептері және оны төмендегі мемлекеттің іс-әрекеті

Жұмыссыздықтың түрлері мен негізгі себептері және оны төмендегі мемлекеттің іс-әрекеті Презентация Монетарная (кредитно-денежная) политика

Презентация Монетарная (кредитно-денежная) политика  Экономический рост и развитие

Экономический рост и развитие Экономический цикл

Экономический цикл Демографический кризис

Демографический кризис Экономический мониторинг инвестиционного проекта

Экономический мониторинг инвестиционного проекта Плотность населения регионов. Блок 24

Плотность населения регионов. Блок 24 Экономический рост

Экономический рост Модель оптового рынка электроэнергии и мощности (ОРЭМ)

Модель оптового рынка электроэнергии и мощности (ОРЭМ) Национальная технологическая инициатива. Программа для обеспечения лидерства российских компаний на новых технологичных рынках

Национальная технологическая инициатива. Программа для обеспечения лидерства российских компаний на новых технологичных рынках Ленл-девелопмент

Ленл-девелопмент Экономический кризис 1929-1933 год

Экономический кризис 1929-1933 год Модель Леонтьева многоотраслевой экономики. Модель затраты-выпуск. (Тема 6)

Модель Леонтьева многоотраслевой экономики. Модель затраты-выпуск. (Тема 6) Буржуазная демократия как форма диктатуры буржуазии

Буржуазная демократия как форма диктатуры буржуазии Количество, качество и эффективность труда в здравоохранении

Количество, качество и эффективность труда в здравоохранении Информация, технология, организация

Информация, технология, организация Повышение производительности труда персонала путём совершенствования системы стимулирования труда на предприятии

Повышение производительности труда персонала путём совершенствования системы стимулирования труда на предприятии Глобальные проблемы мира и пути их решения

Глобальные проблемы мира и пути их решения Экономическая теория. Циклический характер развития экономики и экономический рост. (Модуль 2.6)

Экономическая теория. Циклический характер развития экономики и экономический рост. (Модуль 2.6)