- Экономический анализ

Содержание

- 2. Понятие и содержание анализа хозяйственной деятельности Еще на первых этапах развития человеческого общества люди стремились изучать

- 3. Разложение предметов на отдельные составляющие может быть произведено механическим, химическим и иным путем. Но если речь

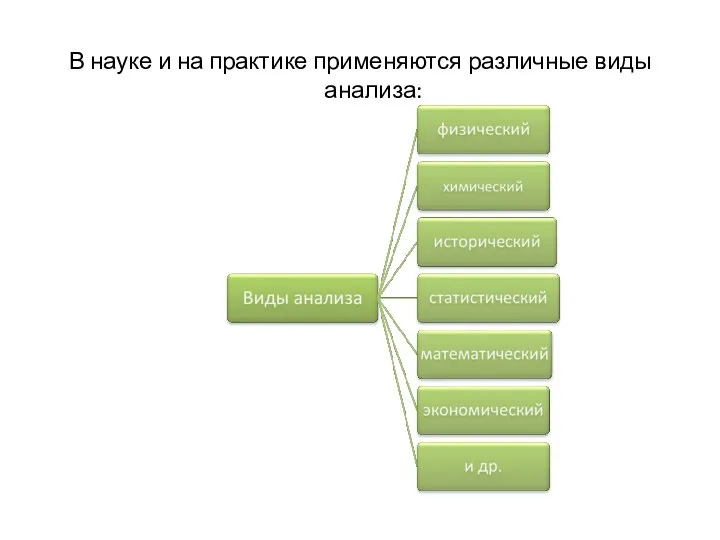

- 4. В науке и на практике применяются различные виды анализа:

- 5. Они отличаются объектами, целями, методами и приемами исследования. Например, экономический относится к абстрактно-логическому методу исследования. Выделению

- 6. Термин «анализ» происходит от греческого слова analysis — «разложение, расчленение». Экономический анализ представляет собой способ познания

- 7. Теория познания определяет сущность, необходимость и последовательность экономического анализа. Объектом познания являются практика и человеческое мышление.

- 8. Под предметом экономического анализа понимают: хозяйственные процессы предприятий, социально-экономическую эффективность и конечные финансовые результаты их деятельности,

- 9. Объектами анализа являются результаты экономических процессов. Это показатели: источников и средств основного и оборотного капитала, инвестиционной

- 10. Экономический анализ как наука представляет собой систему специальных знаний, связанную: с объективной оценкой результативности финансово- хозяйственной

- 11. Содержание экономического анализа определяется его целью и задачами, наличием необходимой исходной информационной базы и разработанной методикой

- 12. Круг вопросов, изучаемых экономическим анализом, на микроуровне ограничен исследованием деятельности опреде- ленного хозяйствующего субъекта. Этот вид

- 13. Перед каждым хозяйствующим субъектом стоит ряд задач: увеличение объема выпуска и продаж продукции; улучшение качества продукции;

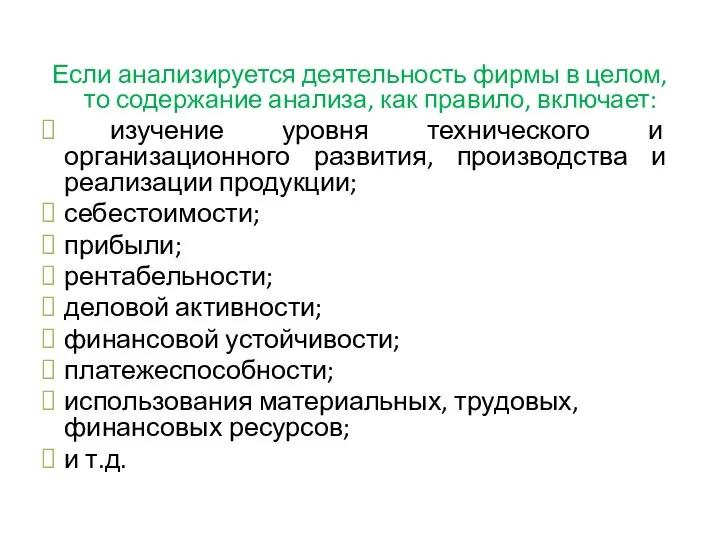

- 14. Если анализируется деятельность фирмы в целом, то содержание анализа, как правило, включает: изучение уровня технического и

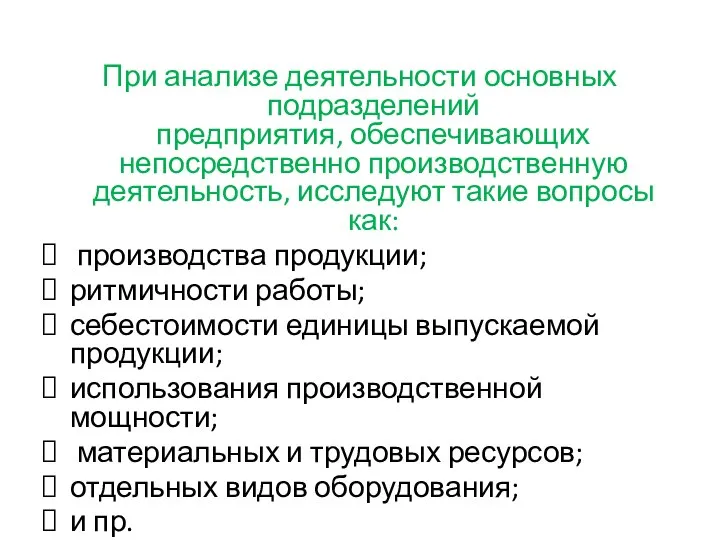

- 15. При анализе деятельности основных подразделений предприятия, обеспечивающих непосредственно производственную деятельность, исследуют такие вопросы как: производства продукции;

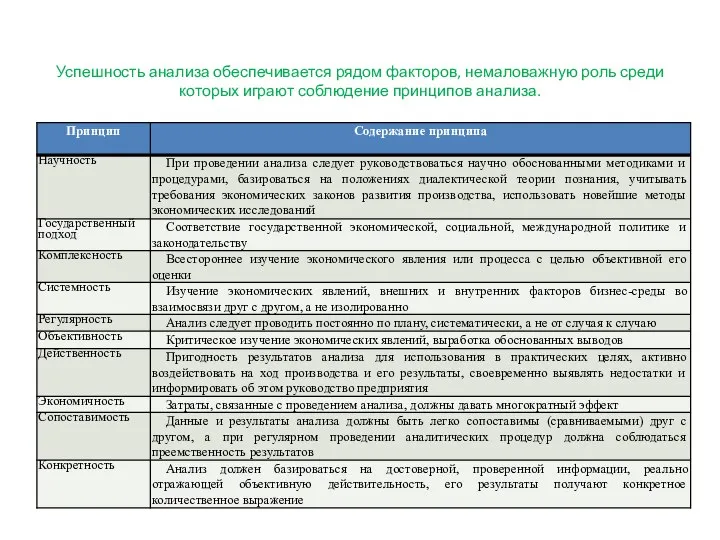

- 16. Успешность анализа обеспечивается рядом факторов, немаловажную роль среди которых играют соблюдение принципов анализа.

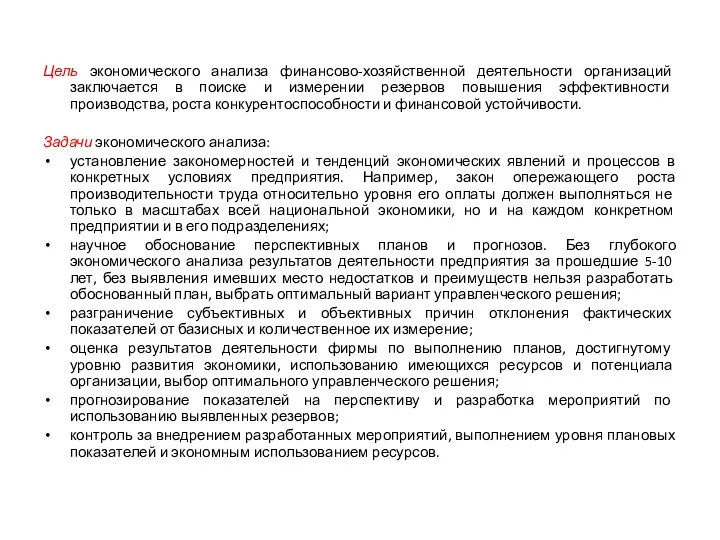

- 17. Цель экономического анализа финансово-хозяйственной деятельности организаций заключается в поиске и измерении резервов повышения эффективности производства, роста

- 18. Классификация видов экономического анализа: по содержанию и полноте изучаемых объектов (комплексный анализ всей хозяйственной деятельности, локальный

- 19. по методам изучения объектов (сравнительный, факторный, маржинальный, экономико-математический, стохастический, функционально-стоимостной, диагностический анализ (экспресс-анализ)). Сравнительный анализ ограничивается

- 20. по периодичности (годовой, квартальный, декадный, разовый, ежедневный); по признаку времени (ретроспективный и перспективный). Перспективный (предварительный) анализ

- 21. Ретроспективный (последующий, исторический) анализ проводится после совершения хозяйственных актов. Он используется для контроля за выполнением программ

- 22. Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения ситуации за короткие отрезки времени

- 23. по объектам управления (технико-экономический анализ, финансово-экономический, аудиторский, социально-экономический, экономико-экологический и маркетинговый анализ). Технико-экономическим анализом занимаются технические

- 25. Скачать презентацию

Понятие и содержание анализа хозяйственной деятельности

Еще на первых этапах развития человеческого

Понятие и содержание анализа хозяйственной деятельности

Еще на первых этапах развития человеческого

Разложение предметов на отдельные составляющие может быть произведено механическим, химическим и

Разложение предметов на отдельные составляющие может быть произведено механическим, химическим и

В науке и на практике применяются различные виды анализа:

В науке и на практике применяются различные виды анализа:

Они отличаются объектами, целями, методами и приемами исследования. Например, экономический относится

Они отличаются объектами, целями, методами и приемами исследования. Например, экономический относится

Термин «анализ» происходит от греческого слова analysis — «разложение, расчленение».

Экономический анализ

Термин «анализ» происходит от греческого слова analysis — «разложение, расчленение».

Экономический анализ

Теория познания определяет сущность, необходимость и последовательность экономического анализа.

Объектом познания

Теория познания определяет сущность, необходимость и последовательность экономического анализа.

Объектом познания

Под предметом экономического анализа понимают:

хозяйственные процессы предприятий, социально-экономическую эффективность и конечные

Под предметом экономического анализа понимают:

хозяйственные процессы предприятий, социально-экономическую эффективность и конечные

Объектами анализа являются результаты экономических процессов.

Это показатели:

источников и средств

Объектами анализа являются результаты экономических процессов.

Это показатели:

источников и средств

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

с объективной

Экономический анализ как наука представляет собой систему специальных знаний, связанную:

с объективной

Содержание экономического анализа определяется его

целью и задачами, наличием необходимой исходной информационной

Содержание экономического анализа определяется его целью и задачами, наличием необходимой исходной информационной

Круг вопросов, изучаемых экономическим анализом, на микроуровне ограничен исследованием деятельности опреде-

ленного

Круг вопросов, изучаемых экономическим анализом, на микроуровне ограничен исследованием деятельности опреде- ленного

Перед каждым хозяйствующим субъектом

стоит ряд задач:

увеличение объема выпуска и продаж

Перед каждым хозяйствующим субъектом

стоит ряд задач:

увеличение объема выпуска и продаж

Если анализируется деятельность фирмы в целом, то содержание анализа, как правило,

Если анализируется деятельность фирмы в целом, то содержание анализа, как правило,

При анализе деятельности основных подразделений

предприятия, обеспечивающих непосредственно производственную деятельность, исследуют такие

При анализе деятельности основных подразделений предприятия, обеспечивающих непосредственно производственную деятельность, исследуют такие

Успешность анализа обеспечивается рядом факторов, немаловажную роль среди которых играют соблюдение

Успешность анализа обеспечивается рядом факторов, немаловажную роль среди которых играют соблюдение

Цель экономического анализа финансово-хозяйственной деятельности организаций заключается в поиске и измерении

Цель экономического анализа финансово-хозяйственной деятельности организаций заключается в поиске и измерении

Классификация видов экономического анализа:

по содержанию и полноте изучаемых объектов (комплексный анализ

Классификация видов экономического анализа:

по содержанию и полноте изучаемых объектов (комплексный анализ

по методам изучения объектов (сравнительный, факторный, маржинальный, экономико-математический, стохастический, функционально-стоимостной, диагностический

по методам изучения объектов (сравнительный, факторный, маржинальный, экономико-математический, стохастический, функционально-стоимостной, диагностический

по периодичности (годовой, квартальный, декадный, разовый, ежедневный);

по признаку времени (ретроспективный и

по периодичности (годовой, квартальный, декадный, разовый, ежедневный);

по признаку времени (ретроспективный и

Ретроспективный (последующий, исторический) анализ проводится после совершения хозяйственных актов. Он используется

Ретроспективный (последующий, исторический) анализ проводится после совершения хозяйственных актов. Он используется

Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения

Оперативный (ситуационный) анализ проводится сразу после совершения хозяйственных операций или изменения

по объектам управления (технико-экономический анализ, финансово-экономический, аудиторский, социально-экономический, экономико-экологический и

по объектам управления (технико-экономический анализ, финансово-экономический, аудиторский, социально-экономический, экономико-экологический и

Безработица. Виды безработицы

Безработица. Виды безработицы Особые экономические зоны

Особые экономические зоны Противоречия размещения производительных сил и регионального развития

Противоречия размещения производительных сил и регионального развития Государственная миграционная политика

Государственная миграционная политика Государственный сектор экономики и государственные закупки. Тема 4

Государственный сектор экономики и государственные закупки. Тема 4 Стратегия развития железнодорожного транспорта в РФ до 2030 года

Стратегия развития железнодорожного транспорта в РФ до 2030 года UK`s economy

UK`s economy Формирование рыночных цен

Формирование рыночных цен Национальное и мировое хозяйство

Национальное и мировое хозяйство Экономическая безопасность региона

Экономическая безопасность региона Экономическая жизнь общества

Экономическая жизнь общества Планування експлуатаційних витрат на одну машино-зміну основних деревообробних механізмів

Планування експлуатаційних витрат на одну машино-зміну основних деревообробних механізмів Рынок труда

Рынок труда Понятие «Институт развития»

Понятие «Институт развития» Экономика и финансы СМИ

Экономика и финансы СМИ Технологии ведения дома. Семья. Потребности семьи

Технологии ведения дома. Семья. Потребности семьи Инновационная деятельность и повышение ее инвестиционной привлекательности

Инновационная деятельность и повышение ее инвестиционной привлекательности Индия в XX веке

Индия в XX веке Безробіття в Україні

Безробіття в Україні Выбор и альтернативная стоимость. Альтернативная стоимость и альтернативные издержки

Выбор и альтернативная стоимость. Альтернативная стоимость и альтернативные издержки Законы, функции, механизмы и эффекты микроэкономических рынков

Законы, функции, механизмы и эффекты микроэкономических рынков Социальная психология малых групп: настроение Выполнили студентки 2-го курса ФТД группы Т-1209 Рябинская Наталия Парамонова Ма

Социальная психология малых групп: настроение Выполнили студентки 2-го курса ФТД группы Т-1209 Рябинская Наталия Парамонова Ма Introduction to Investments (Chapter 1)

Introduction to Investments (Chapter 1) Теория конкуренции. Экономическое поведение фирмы в условиях совершенной конкуренции

Теория конкуренции. Экономическое поведение фирмы в условиях совершенной конкуренции Депрессивные регионы России

Депрессивные регионы России ОАО Концерн Калина, производитель парфюмерно - косметической продукции

ОАО Концерн Калина, производитель парфюмерно - косметической продукции Планирование персонала

Планирование персонала Международная торговля

Международная торговля