- Экономико-правовое регулирование производственно-хозяйственной деятельности

Содержание

- 2. 1. Заемные и кредитные отношения Заемные и кредитные отношения являются неотъемлемой частью имущественного оборота, осуществляемого в

- 3. Гражданский кодекс различает несколько договорных обязательств, представляющих единые по экономической природе заемные отношения: во-первых, договор займа

- 4. 2. Договор займа и кредитный договор По договору займа одна сторона (заимодавец) передает в собственность другой

- 5. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда заемщику передаются

- 6. Целевой заем. Если договор займа заключен с условием использования заемщиком полученных средств на определенные цели (целевой

- 7. Кредитный договор По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит)

- 8. Товарный кредит. Сторонами может быть заключен договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные

- 9. Коммерческий кредит Коммерческий кредит определяет собой не самостоятельную сделку заемного типа, а условие, содержащееся в возмездном

- 10. 3. Вексельное обращение Вексель. Векселем признается ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель)

- 11. Векселя выпускаются двух видов: простой и переводной. Простой вексель должен содержать следующие реквизиты: наименование «вексель» на

- 12. В связи с введением в хозяйственный оборот векселей банки совершают с ними следующие операции: Учет векселей,

- 13. 4. Складское свидетельство Складское свидетельство − это документ (ценная бумага), выдаваемый товарным складом в подтверждение того,

- 14. ГК РФ предусмотрено обращение складских свидетельств двух типов: двойное складское свидетельство (ДСС) - именное свидетельство, состоящее

- 15. В каждой части ДСС одинаково указывается: наименование и место нахождения товарного склада, принявшего товар на хранение;

- 16. 5. Регулирование имущественного страхования Предпринимательство и предпринимательское поведение хозяйствующих субъектов связаны с риском. Готовность идти при

- 17. Риск - это принятие решения, результат исполнения которого имеет вероятностный характер. Он вызывается объективными явлениями (факторами

- 18. Отношения между страховыми организациями (страховщиками) и хозяйствующими субъектами (страхователями) регулируются Гражданским кодексом РФ и Законом РФ

- 19. 6. Правовой институт имущественного страхования Страхование осуществляется на основании договоров имущественного или личного страхования. К имущественному

- 20. Страхование имущества. Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего

- 21. Страхование ответственности за причинение вреда. По договору такого страхования может быть застрахован риск ответственности самого страхователя

- 22. Страхование ответственности по договору. Страхование риска ответственности за нарушение договора допускается в случаях, предусмотренных законом. При

- 23. Обязательное страхование. Законом на указанных в нем лиц может быть возложена обязанность страховать: жизнь, здоровье или

- 25. Скачать презентацию

1. Заемные и кредитные отношения

Заемные и кредитные отношения являются неотъемлемой частью

1. Заемные и кредитные отношения

Заемные и кредитные отношения являются неотъемлемой частью

Гражданский кодекс различает несколько договорных обязательств, представляющих единые по экономической природе

Гражданский кодекс различает несколько договорных обязательств, представляющих единые по экономической природе

2. Договор займа и кредитный договор

По договору займа одна сторона (заимодавец)

2. Договор займа и кредитный договор

По договору займа одна сторона (заимодавец)

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное,

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное,

Целевой заем.

Если договор займа заключен с условием использования заемщиком полученных средств

Целевой заем.

Если договор займа заключен с условием использования заемщиком полученных средств

Кредитный договор

По кредитному договору банк или иная кредитная организация (кредитор) обязуется

Кредитный договор

По кредитному договору банк или иная кредитная организация (кредитор) обязуется

Товарный кредит. Сторонами может быть заключен договор, предусматривающий обязанность одной стороны

Товарный кредит. Сторонами может быть заключен договор, предусматривающий обязанность одной стороны

Коммерческий кредит

Коммерческий кредит определяет собой не самостоятельную сделку заемного типа, а

Коммерческий кредит

Коммерческий кредит определяет собой не самостоятельную сделку заемного типа, а

3. Вексельное обращение

Вексель. Векселем признается ценная бумага, удостоверяющая ничем не обусловленное

3. Вексельное обращение

Вексель. Векселем признается ценная бумага, удостоверяющая ничем не обусловленное

Векселя выпускаются двух видов: простой и переводной. Простой вексель должен содержать

Векселя выпускаются двух видов: простой и переводной. Простой вексель должен содержать

В связи с введением в хозяйственный оборот векселей банки совершают с

В связи с введением в хозяйственный оборот векселей банки совершают с

4. Складское свидетельство

Складское свидетельство − это документ (ценная бумага), выдаваемый товарным

4. Складское свидетельство

Складское свидетельство − это документ (ценная бумага), выдаваемый товарным

ГК РФ предусмотрено обращение складских свидетельств двух типов:

двойное складское свидетельство (ДСС)

ГК РФ предусмотрено обращение складских свидетельств двух типов:

двойное складское свидетельство (ДСС)

В каждой части ДСС одинаково указывается:

наименование и место нахождения товарного склада,

В каждой части ДСС одинаково указывается:

наименование и место нахождения товарного склада,

5. Регулирование имущественного страхования

Предпринимательство и предпринимательское поведение хозяйствующих субъектов связаны с

5. Регулирование имущественного страхования

Предпринимательство и предпринимательское поведение хозяйствующих субъектов связаны с

Риск - это принятие решения, результат исполнения которого имеет вероятностный характер.

Риск - это принятие решения, результат исполнения которого имеет вероятностный характер.

Отношения между страховыми организациями (страховщиками) и хозяйствующими субъектами (страхователями) регулируются Гражданским

Отношения между страховыми организациями (страховщиками) и хозяйствующими субъектами (страхователями) регулируются Гражданским

6. Правовой институт имущественного страхования

Страхование осуществляется на основании договоров имущественного или

6. Правовой институт имущественного страхования

Страхование осуществляется на основании договоров имущественного или

Страхование имущества.

Имущество может быть застраховано по договору страхования в пользу лица

Страхование имущества.

Имущество может быть застраховано по договору страхования в пользу лица

Страхование ответственности за причинение вреда.

По договору такого страхования может быть застрахован

Страхование ответственности за причинение вреда.

По договору такого страхования может быть застрахован

Страхование ответственности по договору.

Страхование риска ответственности за нарушение договора допускается в

Страхование ответственности по договору.

Страхование риска ответственности за нарушение договора допускается в

Обязательное страхование.

Законом на указанных в нем лиц может быть возложена обязанность

Обязательное страхование.

Законом на указанных в нем лиц может быть возложена обязанность

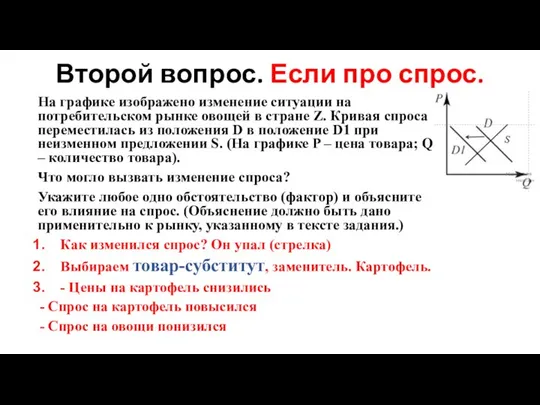

Второй вопрос. Если про спрос

Второй вопрос. Если про спрос Экономика. Вопросы кодификатора. ГИА по обществознанию. (9 класс)

Экономика. Вопросы кодификатора. ГИА по обществознанию. (9 класс) Концептуально-мировоззренческие предпосылки новой экономической платформы

Концептуально-мировоззренческие предпосылки новой экономической платформы Экономические циклы

Экономические циклы Экономический анализ политических институтов

Экономический анализ политических институтов Кредитні операції банків

Кредитні операції банків Инфляция и безработица в экономике, их взаимосвязь

Инфляция и безработица в экономике, их взаимосвязь Организация стран-экспортёров нефти

Организация стран-экспортёров нефти Национальное и международное регулирование мирохозяйственных связей

Национальное и международное регулирование мирохозяйственных связей Сущность инноваций. Инноватор: участник инновационного процесса, осуществляющий поиск инновационных идей

Сущность инноваций. Инноватор: участник инновационного процесса, осуществляющий поиск инновационных идей Введение в экономику

Введение в экономику Европейский Союз (ЕС)

Европейский Союз (ЕС) Презентация Метеорологические чрезвычайные ситуации

Презентация Метеорологические чрезвычайные ситуации Образовательная программа Экономика

Образовательная программа Экономика Экономическая природа прибыли. Различие трактовок сущности, источников и функций

Экономическая природа прибыли. Различие трактовок сущности, источников и функций Развитие предпринимательства в Туве

Развитие предпринимательства в Туве Анализ сегментов рынка земли. Характеристики цен на товарном рынке. Определение типа рынка и выбор методов ценообразования

Анализ сегментов рынка земли. Характеристики цен на товарном рынке. Определение типа рынка и выбор методов ценообразования Социально-экономическое развитие региона

Социально-экономическое развитие региона Налогообложение малого и среднего бизнеса. Актуальные проблемы и пути совершенствования

Налогообложение малого и среднего бизнеса. Актуальные проблемы и пути совершенствования Экономический рост и развитие

Экономический рост и развитие Инфляция в России: причины, социально-экономические последствия, методы снижения

Инфляция в России: причины, социально-экономические последствия, методы снижения Презентация Банки

Презентация Банки  Организация, планирование и управление производством

Организация, планирование и управление производством Презентация Иммануил Кант 1724-1804 г. Биография Этапы творчества Нравственные учения и идеи права.

Презентация Иммануил Кант 1724-1804 г. Биография Этапы творчества Нравственные учения и идеи права. Экономический анализ, как метод познания и обоснования экономических решений

Экономический анализ, как метод познания и обоснования экономических решений Урок обществознания. Экономика и ее роль в жизни общества

Урок обществознания. Экономика и ее роль в жизни общества Типи економічних систем суспільств

Типи економічних систем суспільств Сетевой инновационный проект. Решения демографических проблем России

Сетевой инновационный проект. Решения демографических проблем России