- Экономический анализ, как метод познания и обоснования экономических решений

Содержание

- 2. АНАЛИЗ – это способ познания предметов и явлений окружающей среды, основанный на разделении целого на составные

- 3. Цель анализа: Правильная оценка деятельности предприятия, выявление и использование резервов повышения эффективности производства. Функции анализа: Установление

- 4. Виды анализа: 1. По признаку времени: предварительный; оперативный, последующий. 2. По пространственному признаку: внутрихозяйственный и межхозяйственный.

- 5. Методы и приемы экономического анализа К традиционным методам экономического анализа относятся: 1. Использование абсолютных, относительных и

- 6. Методы факторного анализа

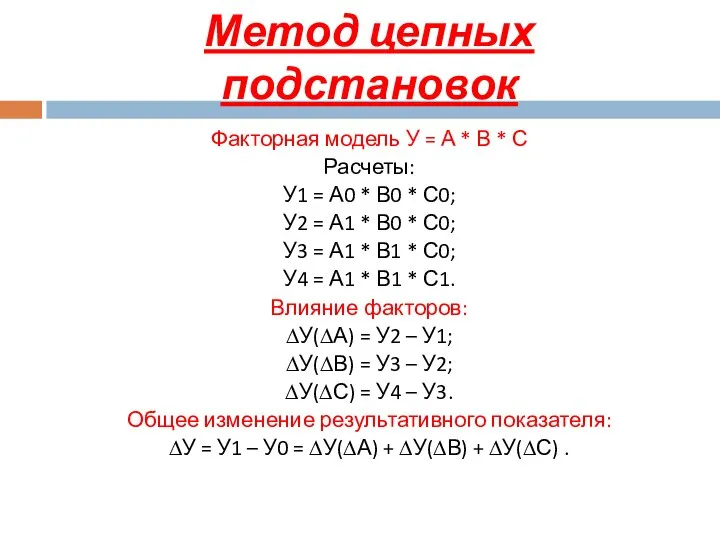

- 7. Метод цепных подстановок Факторная модель У = А * В * С Расчеты: У1 = А0

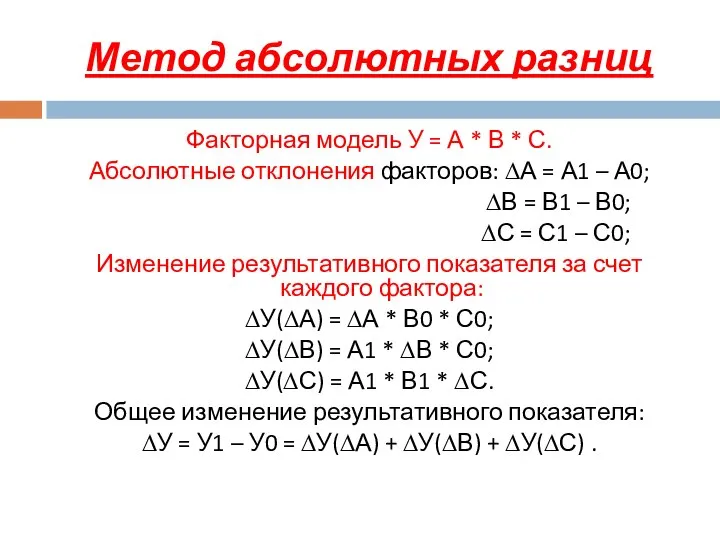

- 8. Метод абсолютных разниц Факторная модель У = А * В * С. Абсолютные отклонения факторов: ∆А

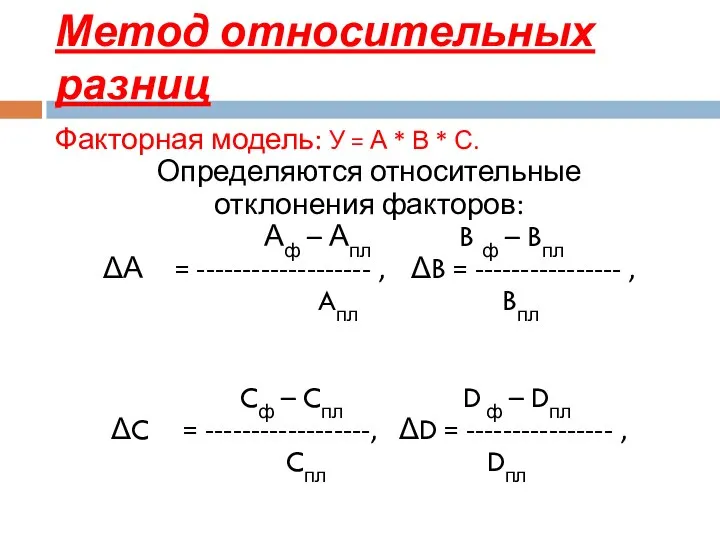

- 9. Метод относительных разниц Факторная модель: У = А * В * С. Определяются относительные отклонения факторов:

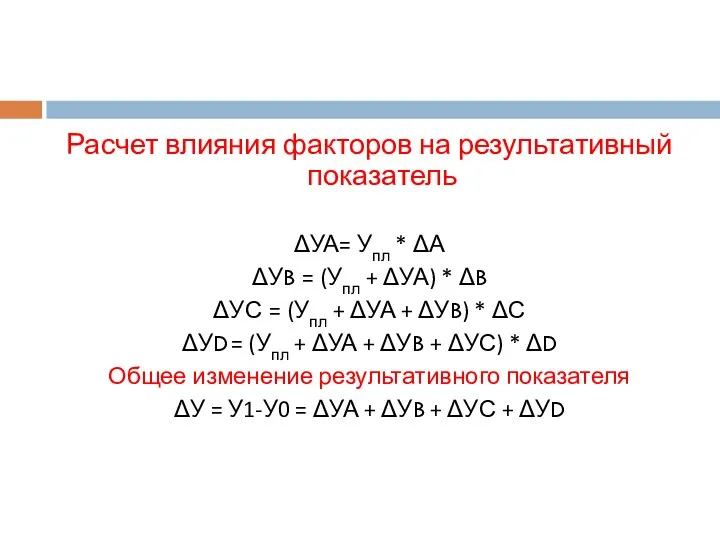

- 10. Расчет влияния факторов на результативный показатель ΔУА= Упл * ΔА ΔУB = (Упл + ΔУА) *

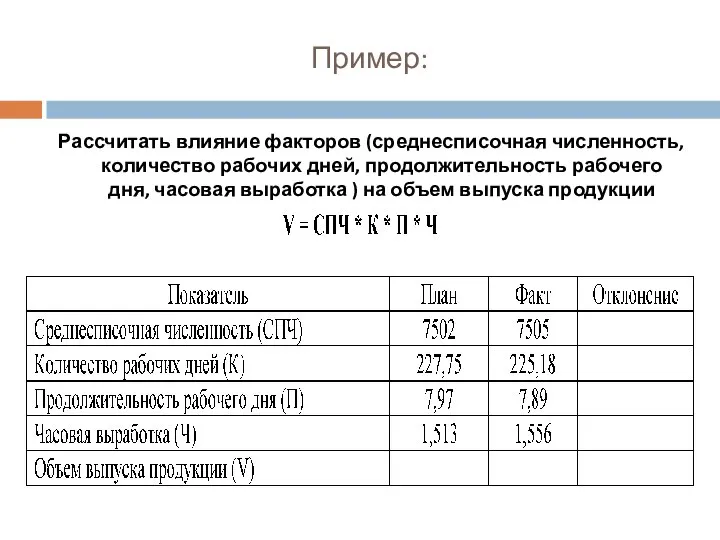

- 11. Пример: Рассчитать влияние факторов (среднесписочная численность, количество рабочих дней, продолжительность рабочего дня, часовая выработка ) на

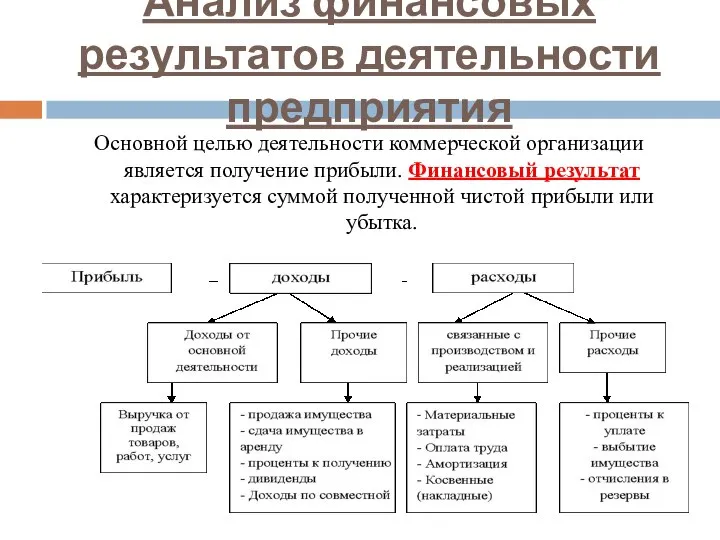

- 12. Анализ финансовых результатов деятельности предприятия Основной целью деятельности коммерческой организации является получение прибыли. Финансовый результат характеризуется

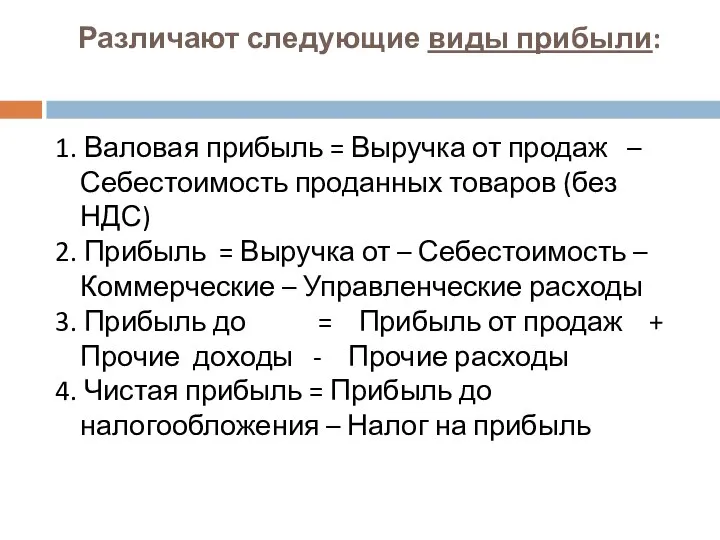

- 13. Различают следующие виды прибыли: 1. Валовая прибыль = Выручка от продаж – Себестоимость проданных товаров (без

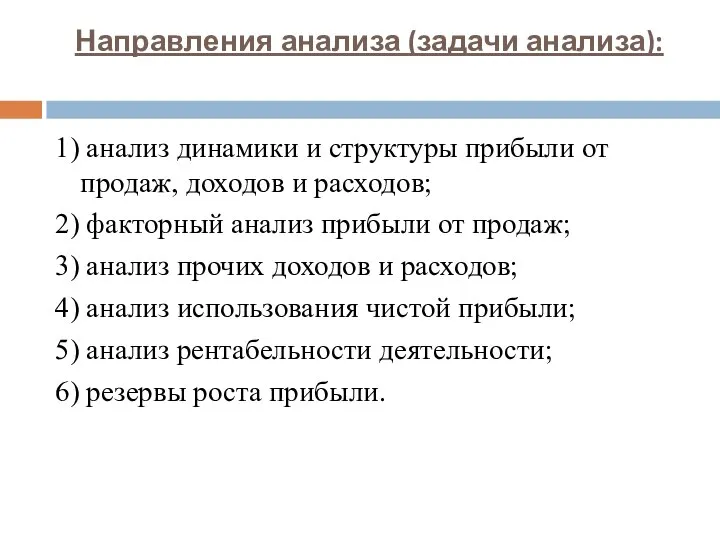

- 14. Направления анализа (задачи анализа): 1) анализ динамики и структуры прибыли от продаж, доходов и расходов; 2)

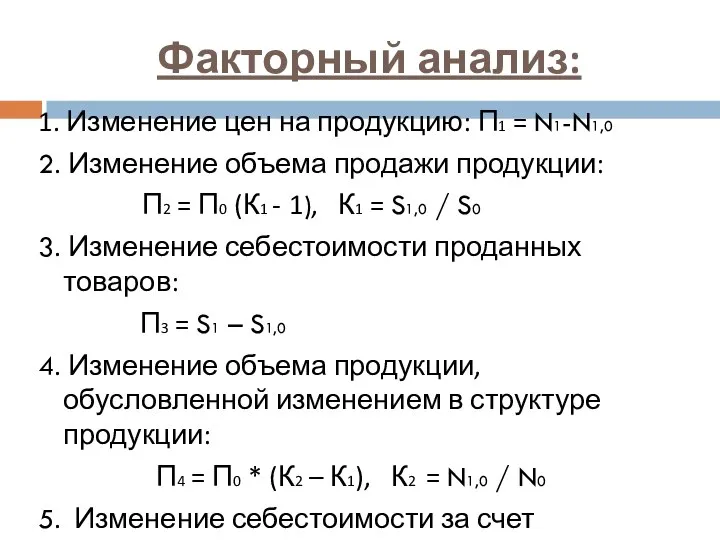

- 15. Факторный анализ: 1. Изменение цен на продукцию: П1 = N1-N1,0 2. Изменение объема продажи продукции: П2

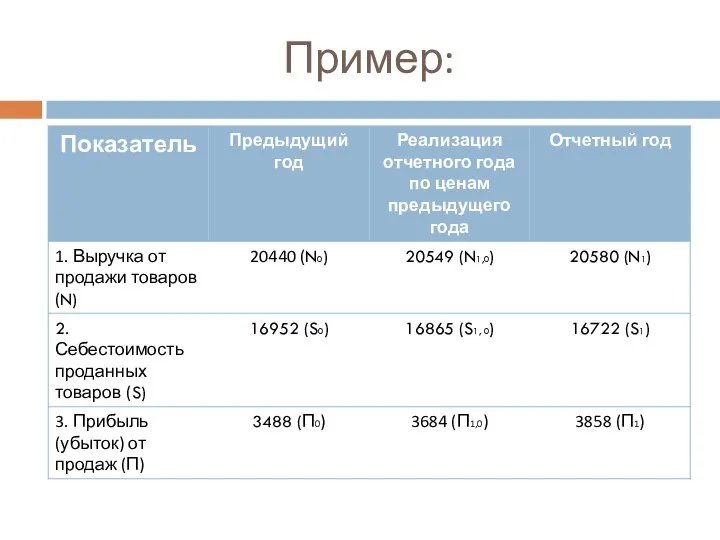

- 16. Пример:

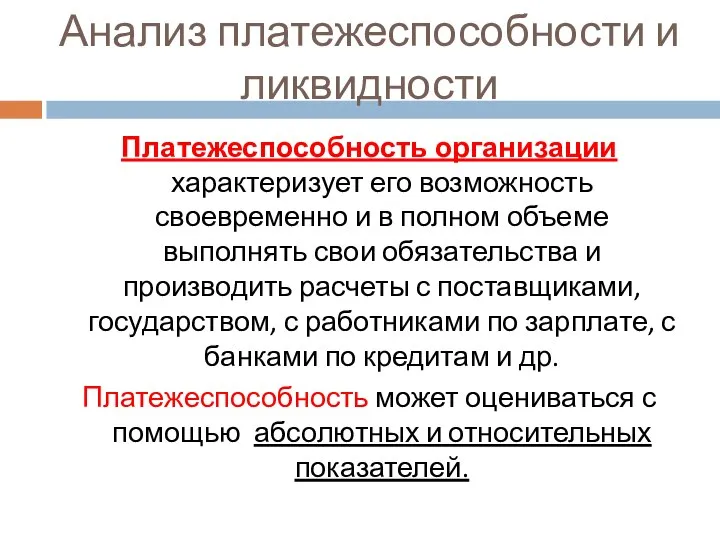

- 17. Анализ платежеспособности и ликвидности Платежеспособность организации характеризует его возможность своевременно и в полном объеме выполнять свои

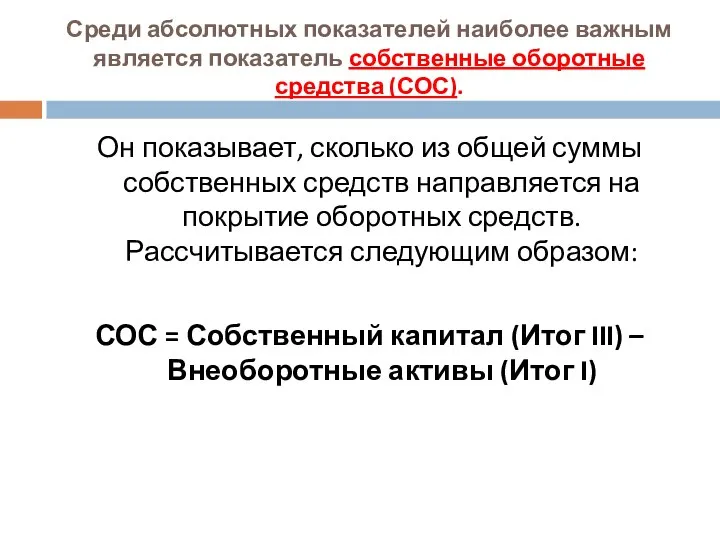

- 18. Среди абсолютных показателей наиболее важным является показатель собственные оборотные средства (СОС). Он показывает, сколько из общей

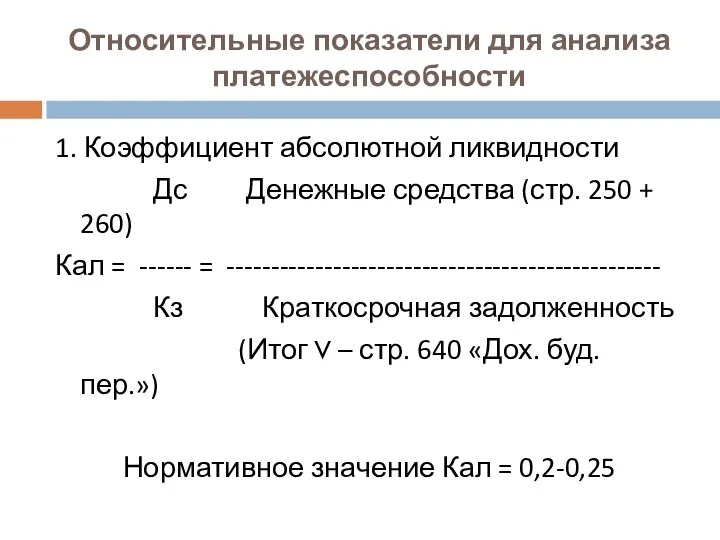

- 19. Относительные показатели для анализа платежеспособности 1. Коэффициент абсолютной ликвидности Дс Денежные средства (стр. 250 + 260)

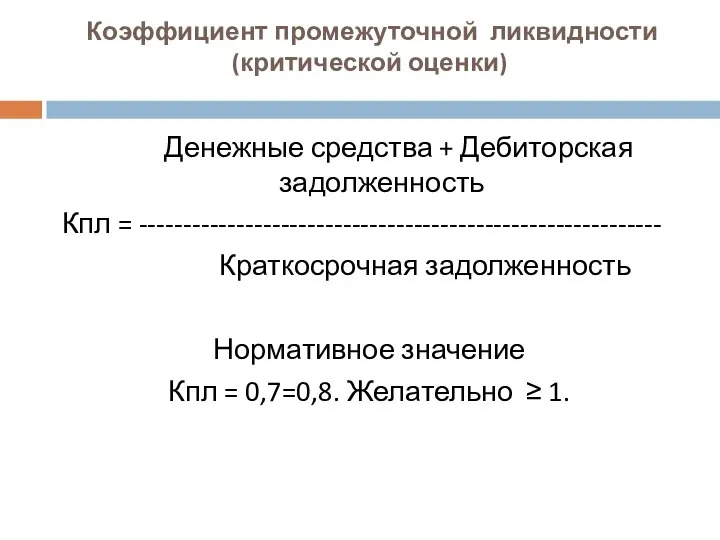

- 20. Коэффициент промежуточной ликвидности (критической оценки) Денежные средства + Дебиторская задолженность Кпл = ----------------------------------------------------------- Краткосрочная задолженность Нормативное

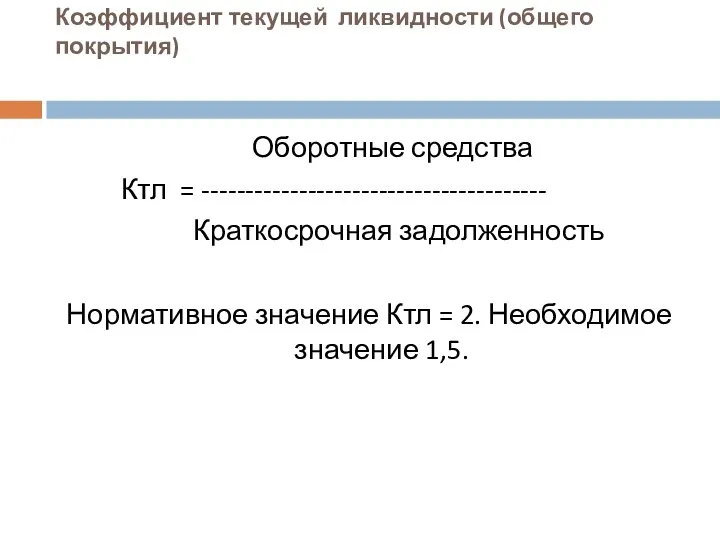

- 21. Коэффициент текущей ликвидности (общего покрытия) Оборотные средства Ктл = --------------------------------------- Краткосрочная задолженность Нормативное значение Ктл =

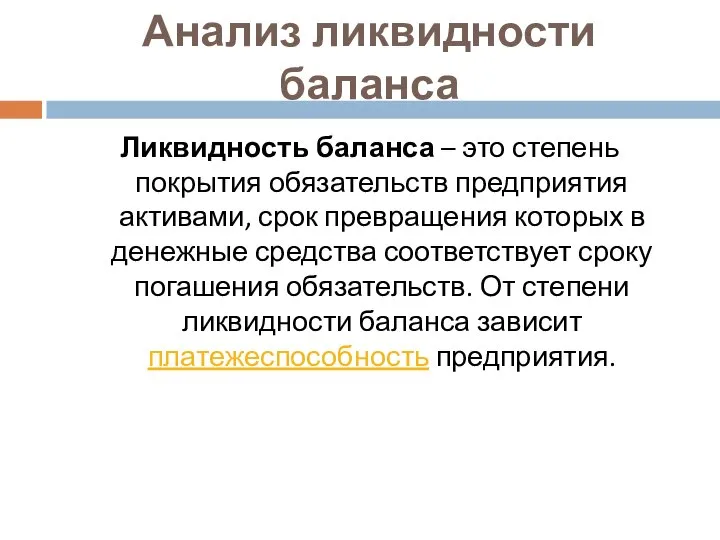

- 22. Анализ ликвидности баланса Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в

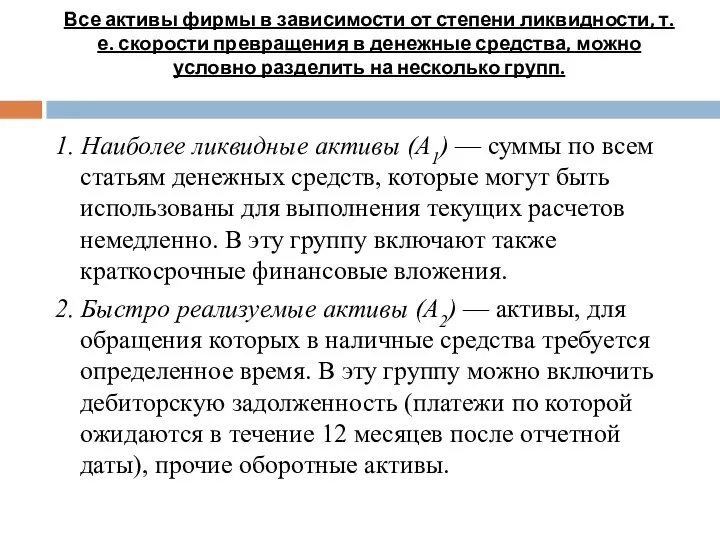

- 23. Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно

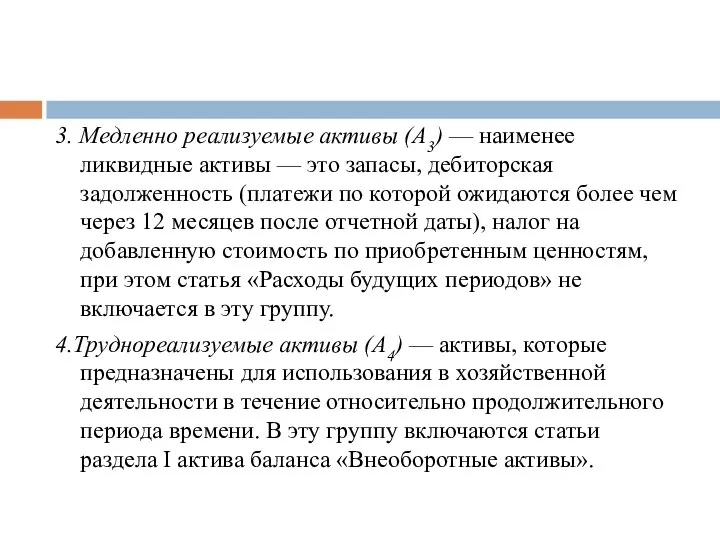

- 24. 3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по

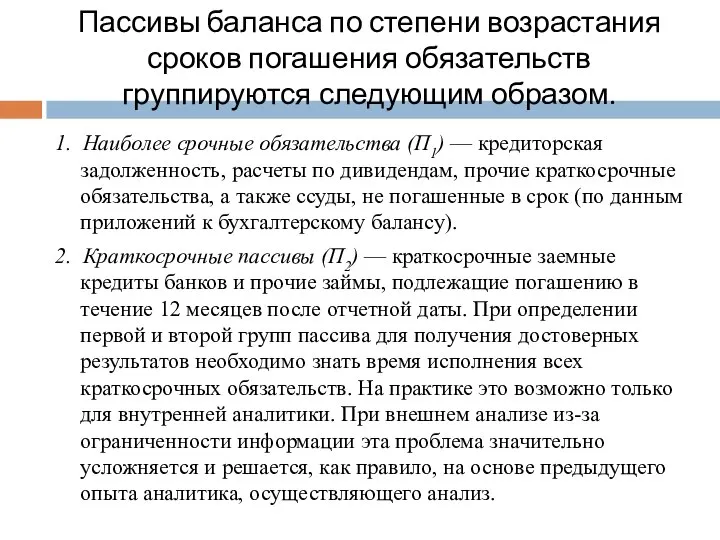

- 25. Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом. 1. Наиболее срочные обязательства (П1)

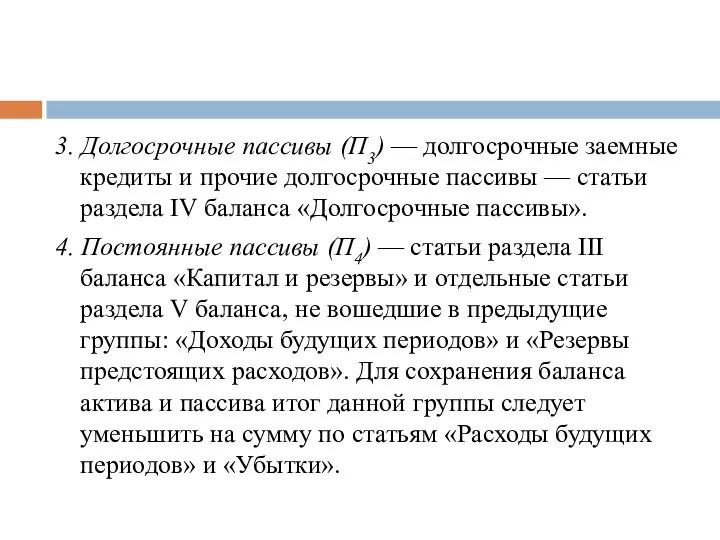

- 26. 3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV

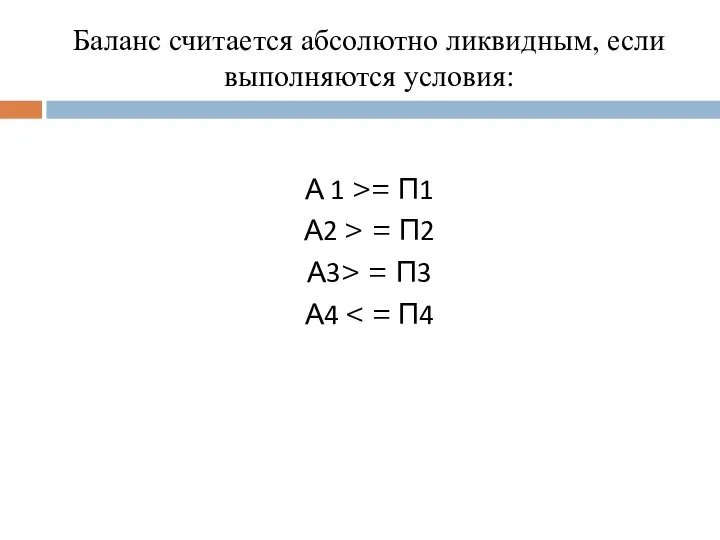

- 27. Баланс считается абсолютно ликвидным, если выполняются условия: А 1 >= П1 А2 > = П2 А3>

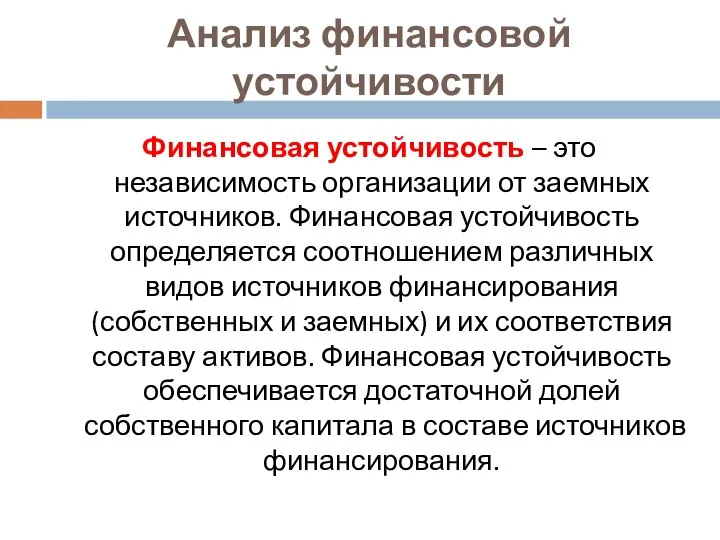

- 28. Анализ финансовой устойчивости Финансовая устойчивость – это независимость организации от заемных источников. Финансовая устойчивость определяется соотношением

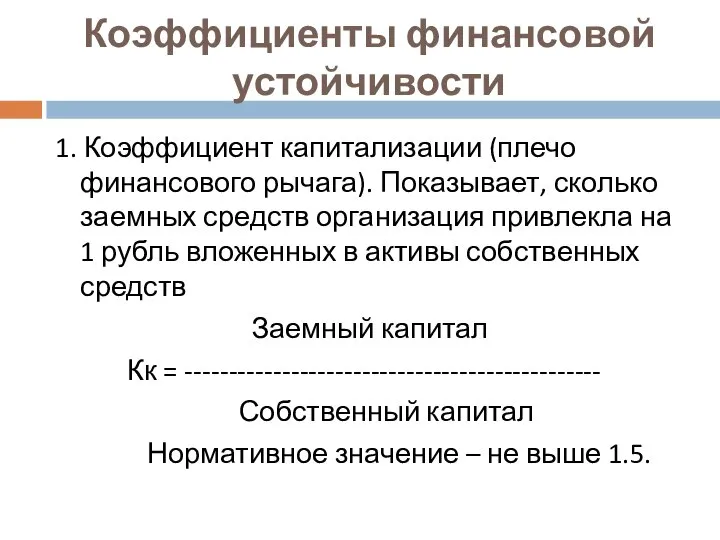

- 29. Коэффициенты финансовой устойчивости 1. Коэффициент капитализации (плечо финансового рычага). Показывает, сколько заемных средств организация привлекла на

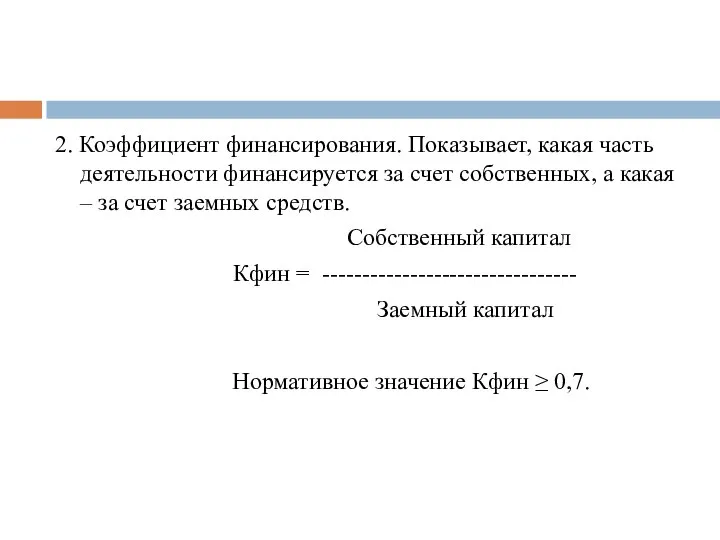

- 30. 2. Коэффициент финансирования. Показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет

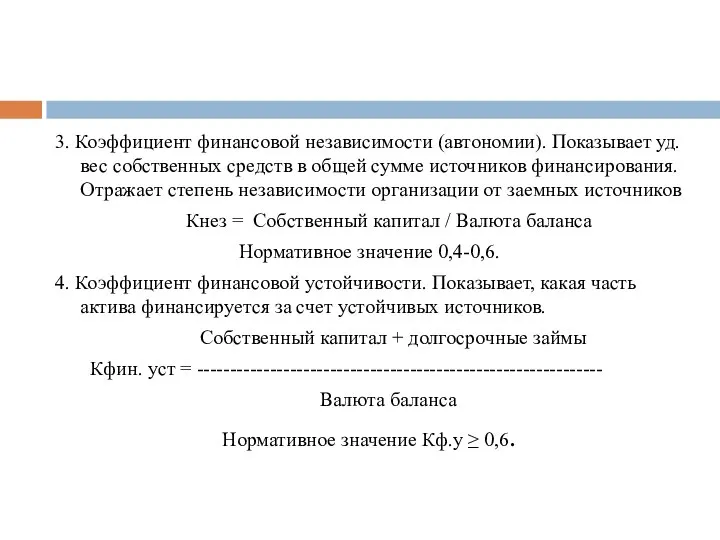

- 31. 3. Коэффициент финансовой независимости (автономии). Показывает уд. вес собственных средств в общей сумме источников финансирования. Отражает

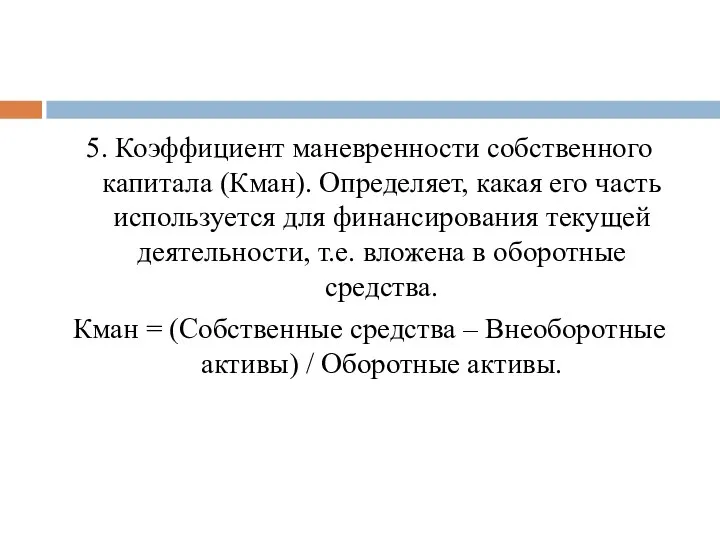

- 32. 5. Коэффициент маневренности собственного капитала (Кман). Определяет, какая его часть используется для финансирования текущей деятельности, т.е.

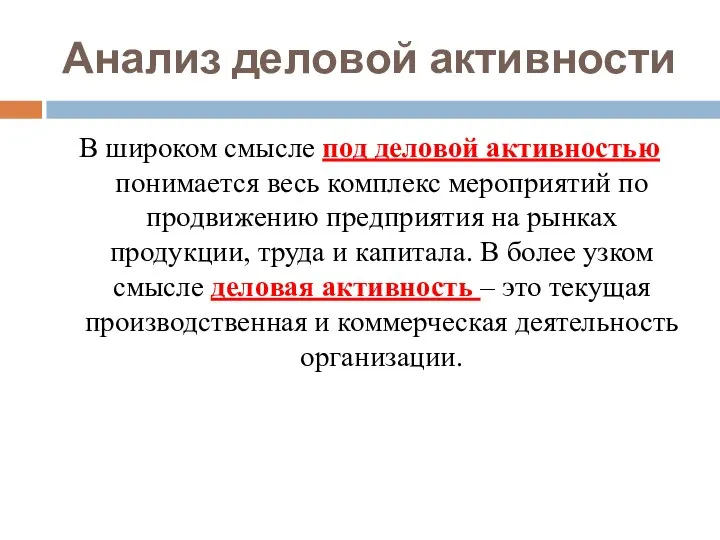

- 33. Анализ деловой активности В широком смысле под деловой активностью понимается весь комплекс мероприятий по продвижению предприятия

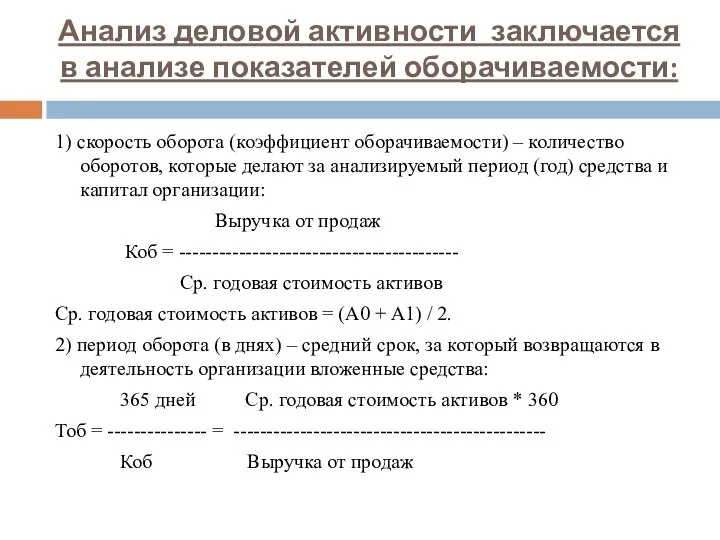

- 34. Анализ деловой активности заключается в анализе показателей оборачиваемости: 1) скорость оборота (коэффициент оборачиваемости) – количество оборотов,

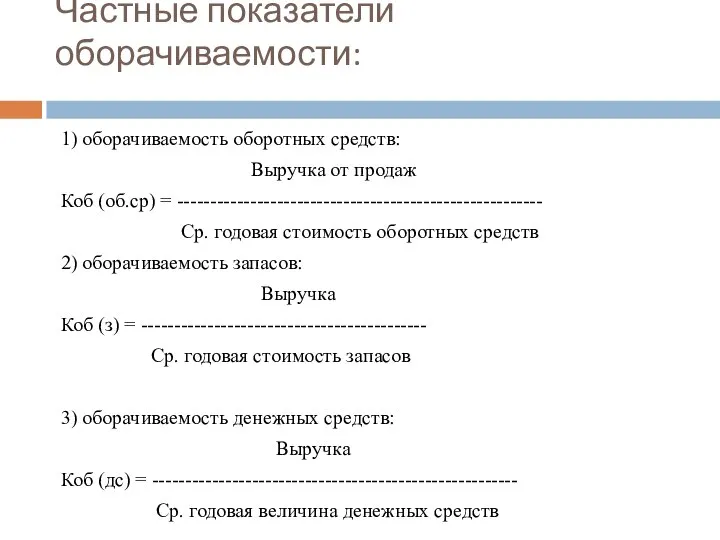

- 35. Частные показатели оборачиваемости: 1) оборачиваемость оборотных средств: Выручка от продаж Коб (об.ср) = ------------------------------------------------------- Ср. годовая

- 37. Скачать презентацию

АНАЛИЗ – это способ познания предметов и явлений окружающей среды, основанный

Цель анализа:

Правильная оценка деятельности предприятия, выявление и использование резервов повышения эффективности

Цель анализа:

Правильная оценка деятельности предприятия, выявление и использование резервов повышения эффективности

Виды анализа:

1. По признаку времени: предварительный; оперативный, последующий.

2. По пространственному признаку:

Виды анализа:

1. По признаку времени: предварительный; оперативный, последующий.

2. По пространственному признаку:

Методы и приемы экономического анализа

К традиционным методам экономического анализа относятся:

1. Использование

Методы и приемы экономического анализа

К традиционным методам экономического анализа относятся:

1. Использование

Методы факторного анализа

Методы факторного анализа

Метод цепных подстановок

Факторная модель У = А * В * С

Расчеты:

У1

Метод цепных подстановок

Факторная модель У = А * В * С

Расчеты:

У1

Метод абсолютных разниц

Факторная модель У = А * В * С.

Абсолютные

Метод абсолютных разниц

Факторная модель У = А * В * С.

Абсолютные

Метод относительных разниц

Факторная модель: У = А * В * С.

Определяются

Метод относительных разниц

Факторная модель: У = А * В * С.

Определяются

Расчет влияния факторов на результативный показатель

ΔУА= Упл * ΔА

ΔУB = (Упл

Расчет влияния факторов на результативный показатель

ΔУА= Упл * ΔА

ΔУB = (Упл

Пример:

Рассчитать влияние факторов (среднесписочная численность, количество рабочих дней, продолжительность рабочего дня,

Пример:

Рассчитать влияние факторов (среднесписочная численность, количество рабочих дней, продолжительность рабочего дня,

Анализ финансовых результатов деятельности предприятия

Основной целью деятельности коммерческой организации является получение

Анализ финансовых результатов деятельности предприятия

Основной целью деятельности коммерческой организации является получение

Различают следующие виды прибыли:

1. Валовая прибыль = Выручка от продаж –

Различают следующие виды прибыли:

1. Валовая прибыль = Выручка от продаж –

Направления анализа (задачи анализа):

1) анализ динамики и структуры прибыли от продаж,

Направления анализа (задачи анализа):

1) анализ динамики и структуры прибыли от продаж,

Факторный анализ:

1. Изменение цен на продукцию: П1 = N1-N1,0

2. Изменение объема

Факторный анализ:

1. Изменение цен на продукцию: П1 = N1-N1,0

2. Изменение объема

Пример:

Пример:

Анализ платежеспособности и ликвидности

Платежеспособность организации характеризует его возможность своевременно и в

Анализ платежеспособности и ликвидности

Платежеспособность организации характеризует его возможность своевременно и в

Среди абсолютных показателей наиболее важным является показатель собственные оборотные средства (СОС).

Среди абсолютных показателей наиболее важным является показатель собственные оборотные средства (СОС).

Относительные показатели для анализа платежеспособности

1. Коэффициент абсолютной ликвидности

Дс Денежные средства

Относительные показатели для анализа платежеспособности

1. Коэффициент абсолютной ликвидности

Дс Денежные средства

Коэффициент промежуточной ликвидности (критической оценки)

Денежные средства + Дебиторская задолженность

Коэффициент промежуточной ликвидности (критической оценки)

Денежные средства + Дебиторская задолженность

Коэффициент текущей ликвидности (общего покрытия)

Оборотные средства

Ктл = ---------------------------------------

Краткосрочная

Коэффициент текущей ликвидности (общего покрытия)

Оборотные средства

Ктл = ---------------------------------------

Краткосрочная

Анализ ликвидности баланса

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок

Анализ ликвидности баланса

Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы,

3. Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы,

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

1.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

1.

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы

3. Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы

Баланс считается абсолютно ликвидным, если выполняются условия:

А 1 >= П1

А2 >

Баланс считается абсолютно ликвидным, если выполняются условия:

А 1 >= П1

А2 >

Анализ финансовой устойчивости

Финансовая устойчивость – это независимость организации от заемных источников.

Анализ финансовой устойчивости

Финансовая устойчивость – это независимость организации от заемных источников.

Коэффициенты финансовой устойчивости

1. Коэффициент капитализации (плечо финансового рычага). Показывает, сколько заемных

Коэффициенты финансовой устойчивости

1. Коэффициент капитализации (плечо финансового рычага). Показывает, сколько заемных

2. Коэффициент финансирования. Показывает, какая часть деятельности финансируется за счет собственных,

2. Коэффициент финансирования. Показывает, какая часть деятельности финансируется за счет собственных,

3. Коэффициент финансовой независимости (автономии). Показывает уд. вес собственных средств в

3. Коэффициент финансовой независимости (автономии). Показывает уд. вес собственных средств в

5. Коэффициент маневренности собственного капитала (Кман). Определяет, какая его часть используется

5. Коэффициент маневренности собственного капитала (Кман). Определяет, какая его часть используется

Анализ деловой активности

В широком смысле под деловой активностью понимается весь комплекс

Анализ деловой активности

В широком смысле под деловой активностью понимается весь комплекс

Анализ деловой активности заключается в анализе показателей оборачиваемости:

1) скорость оборота (коэффициент

Анализ деловой активности заключается в анализе показателей оборачиваемости:

1) скорость оборота (коэффициент

Частные показатели оборачиваемости:

1) оборачиваемость оборотных средств:

Выручка от продаж

Коб (об.ср) =

Частные показатели оборачиваемости:

1) оборачиваемость оборотных средств:

Выручка от продаж

Коб (об.ср) =

Трудовые ресурсы. Экономика предприятия. Лекция 7

Трудовые ресурсы. Экономика предприятия. Лекция 7 Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз

Место судебно-экономической экспертизы в ряду судебных экспертиз, ее особенности. Другие виды судебно-экономических экспертиз Сущность процесса создания и продвижения инновации: эволюция подходов и участники взаимодействия

Сущность процесса создания и продвижения инновации: эволюция подходов и участники взаимодействия Конкуренция и ее виды в России

Конкуренция и ее виды в России Економічна система, типи економічних систем, економічний кругообіг

Економічна система, типи економічних систем, економічний кругообіг Эндогенные теории экономического роста

Эндогенные теории экономического роста Анализ рынка парфюмерии и косметики

Анализ рынка парфюмерии и косметики Основы экономики. Основной капитал

Основы экономики. Основной капитал Эволюция управленческой мысли

Эволюция управленческой мысли Биржевое направление Открой все тайны финансового мира! - презентация

Биржевое направление Открой все тайны финансового мира! - презентация Оценка эффективности информатизации

Оценка эффективности информатизации Технические регламенты и порядок их разработки

Технические регламенты и порядок их разработки Общее равновесие, эффективность и общественное благосостояние (Тема 7)

Общее равновесие, эффективность и общественное благосостояние (Тема 7) Государство Гватемала

Государство Гватемала Детерминанты развития экономико-исторического процесса

Детерминанты развития экономико-исторического процесса Макроэкономическая политика реиндустриализации и импортозамещения

Макроэкономическая политика реиндустриализации и импортозамещения Экономические системы. Виды, механизм функционирования

Экономические системы. Виды, механизм функционирования Международный рейтинг конкурентоспособности стран в цифровой среде

Международный рейтинг конкурентоспособности стран в цифровой среде Споживчий кошик українця

Споживчий кошик українця Структура и методы оценки основных фондов автомобильного транспорта

Структура и методы оценки основных фондов автомобильного транспорта Прогнозирование и планирование финансов

Прогнозирование и планирование финансов Содержание и назначение системы национального счетоводства

Содержание и назначение системы национального счетоводства Энергосбережение. Теоретические основы поисков и разведки нефти и газа

Энергосбережение. Теоретические основы поисков и разведки нефти и газа Инвистициалардың даму проблемалары мен перспективалары

Инвистициалардың даму проблемалары мен перспективалары Интеграция. Факторы интеграции

Интеграция. Факторы интеграции Платежный баланс как отражение международных валютнокредитных операций страны

Платежный баланс как отражение международных валютнокредитных операций страны Презентация Долговые ценные бумаги

Презентация Долговые ценные бумаги Глобализация. Современные символы глобализации

Глобализация. Современные символы глобализации