- Электронные счета-фактуры

Содержание

- 2. Текущая ситуация С 1 июля 2014 года в Казахстане на добровольной основе появилась возможность выписывать счета-фактуры

- 3. Текущая ситуация Реализовано три способа подачи данных: 1. Web-интерфейс (ввод на портале) Первый вариант: посредством WEB-портала

- 4. Преимущества при выписке ЭСФ Увеличение срока выписки ЭСФ на 8 дней, по сравнению со сроком выписки

- 5. Преимущества при выписке ЭСФ (продолжение) Экономия бумаги и экономия средств на изготовление печати. Оперативная доставка ЭСФ

- 6. Жизненный цикл ЭСФ 1. В случае, если выписан один и тот же счет-фактура, как на бумажном

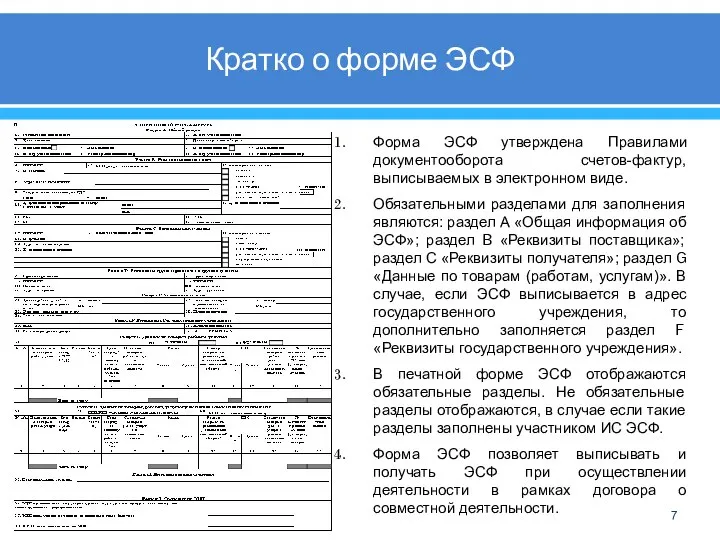

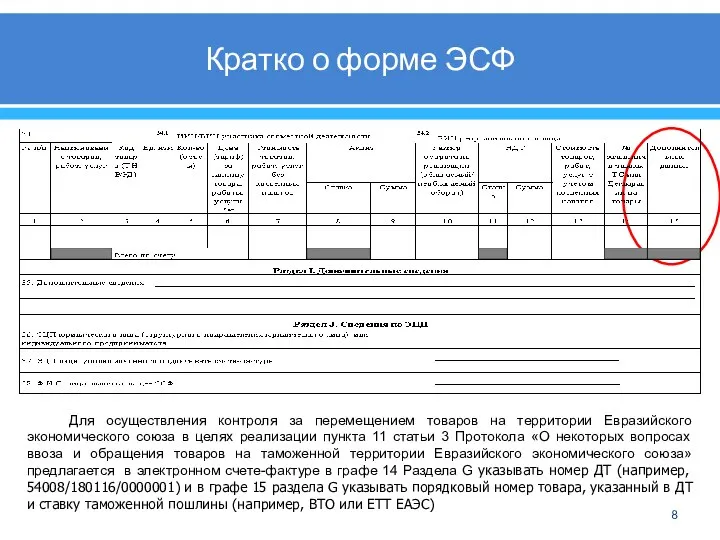

- 7. Кратко о форме ЭСФ Форма ЭСФ утверждена Правилами документооборота счетов-фактур, выписываемых в электронном виде. Обязательными разделами

- 8. Кратко о форме ЭСФ м м г г д д г г Для осуществления контроля за

- 9. Налоговое законодательство по ЭСФ Внесены изменения и дополнения в Налоговый кодекс по вопросам внедрения электронных счетов-фактур,

- 10. Перспективы развития ИС ЭСФ (2016-2018 годы) 1. Реализация в ИС ЭСФ возможности ведения первичных бухгалтерских документов

- 11. Сквозной контроль с использованием «Виртуального склада»

- 12. Перспективы развития ИС ЭСФ * Указанные меры в первую очередь направлены на защиту добросовестных налогоплательщиков от

- 13. Перспективы развития ИС ЭСФ Реализация возможности выписки электронных счетов-фактур при взаимной торговле со странами Евразийского экономического

- 14. Перспективы развития ИС ЭСФ Реализация единого справочника товаров, работ, услуг. Справочник ТРУ будет представлять собой систематизированный

- 15. Перспективы развития ИС ЭСФ Сопроводительные накладные на алкоголь и нефтепродукты (СНА, СНН) при выписке счета-фактуры в

- 16. Ускорение оплаты счетов; Сокращение расходов налогоплательщиков; Гарантированная доставка электронных счетов-фактур; Отмена представления реестров счетов-фактур по приобретению

- 18. Скачать презентацию

Текущая ситуация

С 1 июля 2014 года в Казахстане на добровольной основе

Текущая ситуация

С 1 июля 2014 года в Казахстане на добровольной основе

Текущая ситуация

Реализовано три способа подачи данных:

1. Web-интерфейс (ввод на портале)

Первый вариант:

Текущая ситуация

Реализовано три способа подачи данных:

1. Web-интерфейс (ввод на портале)

Первый вариант:

Преимущества при выписке ЭСФ

Увеличение срока выписки ЭСФ на 8 дней, по

Преимущества при выписке ЭСФ

Увеличение срока выписки ЭСФ на 8 дней, по

Преимущества при выписке ЭСФ

(продолжение)

Экономия бумаги и экономия средств на изготовление

Преимущества при выписке ЭСФ

(продолжение)

Экономия бумаги и экономия средств на изготовление

Жизненный цикл ЭСФ

1. В случае, если выписан один и тот

Жизненный цикл ЭСФ

1. В случае, если выписан один и тот

Кратко о форме ЭСФ

Форма ЭСФ утверждена Правилами документооборота счетов-фактур, выписываемых в

Кратко о форме ЭСФ

Форма ЭСФ утверждена Правилами документооборота счетов-фактур, выписываемых в

Кратко о форме ЭСФ

м

м

г

г

д

д

г

г

Для осуществления контроля за перемещением товаров на территории

Кратко о форме ЭСФ

м

м

г

г

д

д

г

г

Для осуществления контроля за перемещением товаров на территории

Налоговое законодательство по ЭСФ

Внесены изменения и дополнения в Налоговый кодекс по

Налоговое законодательство по ЭСФ

Внесены изменения и дополнения в Налоговый кодекс по

Перспективы развития

ИС ЭСФ (2016-2018 годы)

1. Реализация в ИС ЭСФ возможности

Перспективы развития

ИС ЭСФ (2016-2018 годы)

1. Реализация в ИС ЭСФ возможности

Сквозной контроль с использованием «Виртуального склада»

Сквозной контроль с использованием «Виртуального склада»

Перспективы развития

ИС ЭСФ

* Указанные меры в первую очередь направлены на

Перспективы развития

ИС ЭСФ

* Указанные меры в первую очередь направлены на

Перспективы развития

ИС ЭСФ

Реализация возможности выписки электронных счетов-фактур при взаимной торговле

Перспективы развития

ИС ЭСФ

Реализация возможности выписки электронных счетов-фактур при взаимной торговле

Перспективы развития

ИС ЭСФ

Реализация единого справочника товаров, работ, услуг.

Справочник ТРУ будет

Перспективы развития

ИС ЭСФ

Реализация единого справочника товаров, работ, услуг.

Справочник ТРУ будет

Перспективы развития

ИС ЭСФ

Сопроводительные накладные на алкоголь и нефтепродукты (СНА, СНН)

Перспективы развития

ИС ЭСФ

Сопроводительные накладные на алкоголь и нефтепродукты (СНА, СНН)

Ускорение оплаты счетов;

Сокращение расходов налогоплательщиков;

Гарантированная доставка электронных счетов-фактур;

Отмена представления реестров счетов-фактур

Ускорение оплаты счетов;

Сокращение расходов налогоплательщиков;

Гарантированная доставка электронных счетов-фактур;

Отмена представления реестров счетов-фактур

Організація робочого місця

Організація робочого місця Николай Иванович Лобачевский Выполнила студентка группы Ю-104 Чуева Яна

Николай Иванович Лобачевский Выполнила студентка группы Ю-104 Чуева Яна Макроэкономика

Макроэкономика Санкции. Дорога в никуда

Санкции. Дорога в никуда Прямолінійний метод. Формула розрахунку

Прямолінійний метод. Формула розрахунку Прогнозирование хозяйственного риска

Прогнозирование хозяйственного риска Введение в экономику. Общие проблемы экономического развития

Введение в экономику. Общие проблемы экономического развития Анализ группы компаний «Протек»

Анализ группы компаний «Протек» Экономические учения

Экономические учения Теория производства. Сущность и функции фирмы в рыночной экономике. (Лекция 8)

Теория производства. Сущность и функции фирмы в рыночной экономике. (Лекция 8) Экономика и экономическая наука

Экономика и экономическая наука Наиболее сложные вопросы по обществознанию в разделе Экономика

Наиболее сложные вопросы по обществознанию в разделе Экономика Инвестиционная деятельность энергетических предприятий

Инвестиционная деятельность энергетических предприятий Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10)

Прогнозы и оценки эффекта вступления России в ВТО для отдельных отраслей экономики. (Тема 10) Региональная политика: мезоуровень

Региональная политика: мезоуровень Пакет акций Открытого акционерного общества Строительное управление Московского военного округа

Пакет акций Открытого акционерного общества Строительное управление Московского военного округа Экономика ресурсного проклятия

Экономика ресурсного проклятия Неоинституциональная экономическая теория

Неоинституциональная экономическая теория Деловые переговоры в мире

Деловые переговоры в мире Расчет технико-экономических показателей (на примере компрессорной станции). Занятие 8

Расчет технико-экономических показателей (на примере компрессорной станции). Занятие 8 Презентация Разработка и принятие Уголовного кодекса 1922г

Презентация Разработка и принятие Уголовного кодекса 1922г Список объектов недвижимости, планируемых к продаже на аукционе в 2017 году

Список объектов недвижимости, планируемых к продаже на аукционе в 2017 году Налоговая политика: типы, цели, задачи

Налоговая политика: типы, цели, задачи Типы экономических систем

Типы экономических систем Теория производства и предельной производительности факторов (вторая часть)

Теория производства и предельной производительности факторов (вторая часть) Управление человеческими ресурсами

Управление человеческими ресурсами Внебюджетные фонды

Внебюджетные фонды Система товарно-денежных отношений рынок

Система товарно-денежных отношений рынок