- Finanční analýza. Ekonomická přidaná hodnota

Содержание

- 2. Osnova přednášky 1) Finanční analýza 2) Ekonomická přidaná hodnota (EVA)

- 3. ad 1) FINANČNÍ ANALÝZA „Finanční analýza je oblast, která představuje významnou součást soustavy podnikového řízení. Je

- 4. Postup při hodnocení firmy: shromáždění vstupních dat zpracování dat vyhodnocení výsledků

- 5. FINANČNÍ ANALÝZA – zahrnuje OBLASTI: 1) analýza efektivnosti 2) analýza finanční stability a) analýza likvidity b)

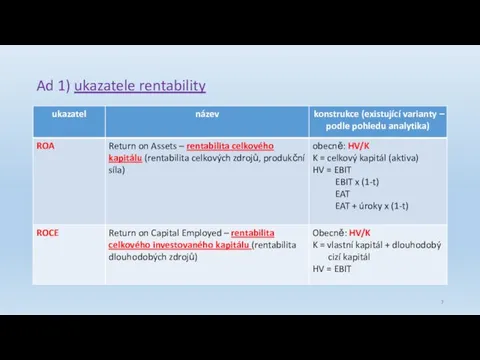

- 6. Ad1) analýza efektivnosti (rentability, výnosnosti ziskovosti) efektivnost (pojem) – znamená: - dosahování absolutní částky zisku -

- 7. Ad 1) ukazatele rentability

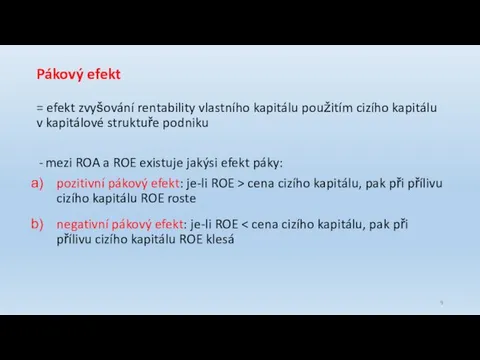

- 9. Pákový efekt = efekt zvyšování rentability vlastního kapitálu použitím cizího kapitálu v kapitálové struktuře podniku mezi

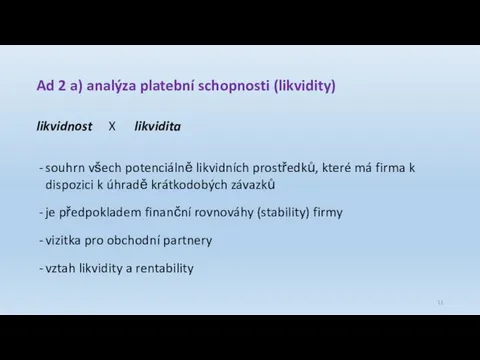

- 10. Ad 2) Analýza finanční stability zahrnuje: analýzu platební schopnosti firmy (likvidity) analýzu zadluženosti firmy

- 11. Ad 2 a) analýza platební schopnosti (likvidity) likvidnost X likvidita souhrn všech potenciálně likvidních prostředků, které

- 12. likvidnost PENÍZE krátkodobý finanční majetek pohledávky zásoby – výrobků - materiálu splátka faktur výplata mezd -

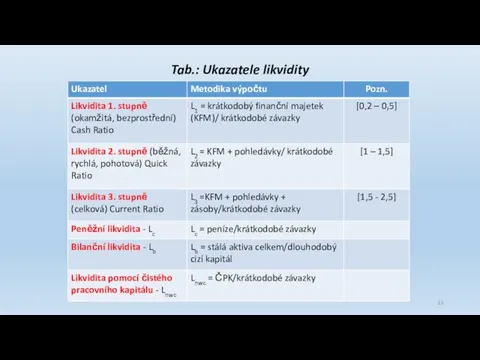

- 13. Tab.: Ukazatele likvidity

- 14. Ad 2b) analýza zadluženosti firmy bez cizího kapitálu se obejde málokterý podnik cizí kapitál je dluh,

- 15. Ukazatele zadluženosti: ukazatele struktury kapitálu ukazatele krytí cizího kapitálu

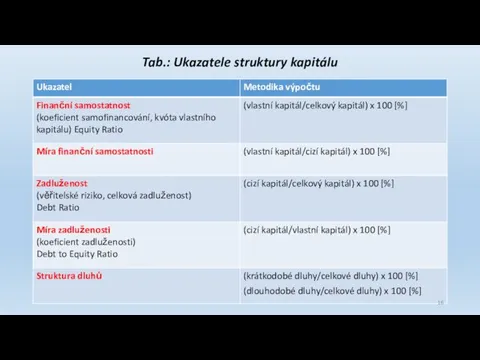

- 16. Tab.: Ukazatele struktury kapitálu

- 17. Tab.: Ukazatele krytí cizího kapitálu

- 18. Ad 3) Analýza hospodářské aktivity soubor podpůrných ukazatelů, který doplňuje efektivnost hospodaření podniku ukazatele měří, jak

- 19. Tab.: Ukazatele hospodářské aktivity

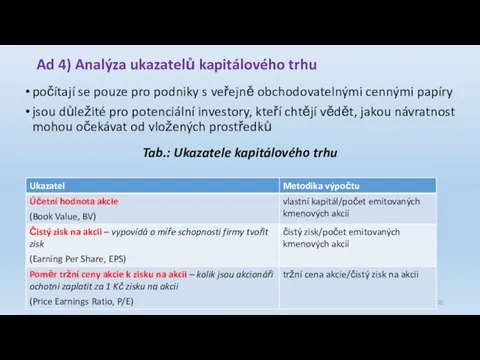

- 20. Ad 4) Analýza ukazatelů kapitálového trhu počítají se pouze pro podniky s veřejně obchodovatelnými cennými papíry

- 22. AD 2) EKONOMICKÁ PŘIDANÁ HODNOTA (Economic Value Added, EVA) Pojem, který v současnosti označuje velmi významné

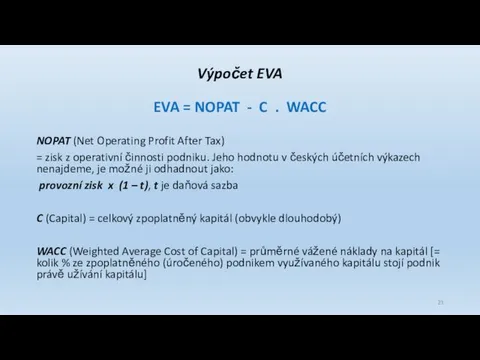

- 23. Výpočet EVA EVA = NOPAT - C . WACC NOPAT (Net Operating Profit After Tax) =

- 24. - pro stanovení hodnoty WACC lze použít: (viz 3. přednáška) 1. WACC = rd . (1

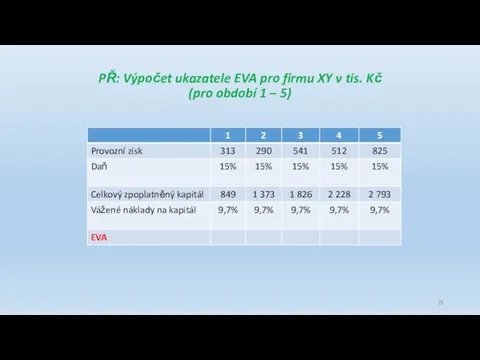

- 25. PŘ: Výpočet ukazatele EVA pro firmu XY v tis. Kč (pro období 1 – 5)

- 26. Výpočet EVA např. v období 1: EVA = NOPAT – C . WACC EVA = 313

- 28. Скачать презентацию

Osnova přednášky

1) Finanční analýza

2) Ekonomická přidaná hodnota (EVA)

Osnova přednášky

1) Finanční analýza

2) Ekonomická přidaná hodnota (EVA)

ad 1) FINANČNÍ ANALÝZA

„Finanční analýza je oblast, která představuje významnou

ad 1) FINANČNÍ ANALÝZA

„Finanční analýza je oblast, která představuje významnou

Postup při hodnocení firmy:

shromáždění vstupních dat

zpracování dat

vyhodnocení výsledků

Postup při hodnocení firmy:

shromáždění vstupních dat

zpracování dat

vyhodnocení výsledků

FINANČNÍ ANALÝZA – zahrnuje OBLASTI:

1) analýza efektivnosti

2) analýza finanční stability

a) analýza

FINANČNÍ ANALÝZA – zahrnuje OBLASTI:

1) analýza efektivnosti

2) analýza finanční stability

a) analýza

Ad1) analýza efektivnosti (rentability, výnosnosti ziskovosti)

efektivnost (pojem) – znamená:

- dosahování absolutní

Ad1) analýza efektivnosti (rentability, výnosnosti ziskovosti)

efektivnost (pojem) – znamená:

- dosahování absolutní

Ad 1) ukazatele rentability

Ad 1) ukazatele rentability

Pákový efekt

= efekt zvyšování rentability vlastního kapitálu použitím cizího kapitálu v

Pákový efekt

= efekt zvyšování rentability vlastního kapitálu použitím cizího kapitálu v

Ad 2) Analýza finanční stability

zahrnuje:

analýzu platební schopnosti firmy (likvidity)

analýzu zadluženosti firmy

Ad 2) Analýza finanční stability

zahrnuje:

analýzu platební schopnosti firmy (likvidity)

analýzu zadluženosti firmy

Ad 2 a) analýza platební schopnosti (likvidity)

likvidnost X likvidita

souhrn všech potenciálně likvidních

Ad 2 a) analýza platební schopnosti (likvidity)

likvidnost X likvidita

souhrn všech potenciálně likvidních

likvidnost

PENÍZE

krátkodobý finanční majetek

pohledávky

zásoby – výrobků

- materiálu

splátka faktur

výplata mezd

- splátka daní

splátka

likvidnost

PENÍZE

krátkodobý finanční majetek

pohledávky

zásoby – výrobků

- materiálu

splátka faktur

výplata mezd

- splátka daní

splátka

Tab.: Ukazatele likvidity

Tab.: Ukazatele likvidity

Ad 2b) analýza zadluženosti firmy

bez cizího kapitálu se obejde málokterý podnik

cizí

Ad 2b) analýza zadluženosti firmy

bez cizího kapitálu se obejde málokterý podnik

cizí

Ukazatele zadluženosti:

ukazatele struktury kapitálu

ukazatele krytí cizího kapitálu

Ukazatele zadluženosti:

ukazatele struktury kapitálu

ukazatele krytí cizího kapitálu

Tab.: Ukazatele struktury kapitálu

Tab.: Ukazatele struktury kapitálu

Tab.: Ukazatele krytí cizího kapitálu

Tab.: Ukazatele krytí cizího kapitálu

Ad 3) Analýza hospodářské aktivity

soubor podpůrných ukazatelů, který doplňuje efektivnost hospodaření

Ad 3) Analýza hospodářské aktivity

soubor podpůrných ukazatelů, který doplňuje efektivnost hospodaření

Tab.: Ukazatele hospodářské aktivity

Tab.: Ukazatele hospodářské aktivity

Ad 4) Analýza ukazatelů kapitálového trhu

počítají se pouze pro podniky

Ad 4) Analýza ukazatelů kapitálového trhu

počítají se pouze pro podniky

AD 2) EKONOMICKÁ PŘIDANÁ HODNOTA

(Economic Value Added, EVA)

Pojem, který v

AD 2) EKONOMICKÁ PŘIDANÁ HODNOTA

(Economic Value Added, EVA)

Pojem, který v

Výpočet EVA

EVA = NOPAT - C . WACC

NOPAT (Net Operating Profit

Výpočet EVA

EVA = NOPAT - C . WACC

NOPAT (Net Operating Profit

- pro stanovení hodnoty WACC lze použít:

(viz 3. přednáška)

1. WACC =

- pro stanovení hodnoty WACC lze použít:

(viz 3. přednáška)

1. WACC =

PŘ: Výpočet ukazatele EVA pro firmu XY v tis. Kč

(pro období

PŘ: Výpočet ukazatele EVA pro firmu XY v tis. Kč (pro období

Výpočet EVA např. v období 1:

EVA = NOPAT – C .

Výpočet EVA např. v období 1:

EVA = NOPAT – C .

Предмет і метод економічної теорії. Економічна система суспільства і власність

Предмет і метод економічної теорії. Економічна система суспільства і власність Туристские возможности Ю.Урала. Организация простейшего ПВД

Туристские возможности Ю.Урала. Организация простейшего ПВД Понятие медиапланирования

Понятие медиапланирования International trade

International trade Рыночная система и особенности ее функционирования

Рыночная система и особенности ее функционирования О работе СПБ ГКУ «Городской центр управления парковками Санкт-Петербурга» за 9 месяцев 2017 года

О работе СПБ ГКУ «Городской центр управления парковками Санкт-Петербурга» за 9 месяцев 2017 года Моя профессия экономика и бухгалтерский учёт

Моя профессия экономика и бухгалтерский учёт Введение в макроэкономику

Введение в макроэкономику Нобелевские лауреаты в области экономики

Нобелевские лауреаты в области экономики Обмен, торговля, реклама

Обмен, торговля, реклама Проблема зайнятості населення в селах, малих та монофункціональних містах. Шляхи її вирішення

Проблема зайнятості населення в селах, малих та монофункціональних містах. Шляхи її вирішення Выбор модели макроэкономической политики

Выбор модели макроэкономической политики Новая экономическая программа в 20-е годы 20 века

Новая экономическая программа в 20-е годы 20 века Предложение. Общие понятия

Предложение. Общие понятия Рынок факторов производства. Рынок земли

Рынок факторов производства. Рынок земли Современные теории международной торговли

Современные теории международной торговли Конкуренция. Механизм саморегуляции рынка

Конкуренция. Механизм саморегуляции рынка Статистика туризма. (Лекции 3-4)

Статистика туризма. (Лекции 3-4) Корпорация ТехноНИКОЛЬ

Корпорация ТехноНИКОЛЬ Стартап компания в сфере возобновляемой энергии и рекламы

Стартап компания в сфере возобновляемой энергии и рекламы Макроэкономика. Основные макроэкономические показатели

Макроэкономика. Основные макроэкономические показатели МИРЭК Junior: 2016/17 учебный год

МИРЭК Junior: 2016/17 учебный год Презентация игра кто хочет стать миллионером Экономическая теория

Презентация игра кто хочет стать миллионером Экономическая теория  UNDP (BM Kalkınma Programı) ve Kalkınma Yardımı

UNDP (BM Kalkınma Programı) ve Kalkınma Yardımı Компания «Ф-Байт»

Компания «Ф-Байт» Метод морфологического анализа

Метод морфологического анализа Инфляция. Виды инфляции

Инфляция. Виды инфляции Еңбекші - Шымкент қаласы аумағындағы халқы тығыз орналасқан аудан

Еңбекші - Шымкент қаласы аумағындағы халқы тығыз орналасқан аудан