- Государство в экономике. Инфраструктура рынка. Лекция 5

Содержание

- 2. «Не мешать» Государство вмешивается там, где стихийное регулирование не приводит к оптимальным для общества последствиям! Это

- 3. По Л.Н. Боголюбову Обеспечение правовой надежности экономической деятельности (Пример: защита и обеспечение прав собственности, с помощью

- 4. По Никитину А.Ф. Обеспечивает минимальный жизненный уровень населения Обеспечивает общественные услуги Производит государственное регулирование экономики, включающее

- 5. По Автономову В.С. Устанавливает правила (законы), в соответствии с которыми ведется экономическая деятельность Поддерживает конкурентную среду

- 6. Монополия Фирма контролирует цену: Цена высокая, объемы продаж маленькие

- 7. Общественные блага Чистое общественное благо — это такое благо, которое потребляется коллективно всеми потребителями независимо от

- 8. Характерные черты общественного блага Характерными чертами чистого общественного блага является неконкурентность (отсутствие соперничества в потреблении) и

- 9. Конкурентные рынки не в состоянии выделить ресурсы для производства общественных благ. Объектами рыночного механизма являются частные

- 10. Внешние эффекты Результат деятельности рынка зависит от решений, которые принимают покупатели и продавцы. Однако иногда они

- 11. Внешний эффект (экстерналия) возникает тогда, когда некоторые выгоды и издержки, связанные с производством или потреблением товара,

- 12. Внешние эффекты могут быть положительные – когда не учтены чьи-то выгоды отрицательные – когда не учтены

- 13. Государство может использовать один из двух вариантов интернализации положительных внешних издержек: 1) субсидирование потребителей для увеличения

- 14. Если внешние эффекты отрицательны, сделать их внутренними помогают налоги, сборы и штрафы.

- 15. Неравномерность распределения доходов Принципы, лежащие в основе рыночной системы хозяйствования, приводят неизбежно к неравномерности распределения доходов.

- 16. Равномерное распределение доходов неприемлемо для рыночной экономики, так как уничтожает стимулы труду. Однако сильная дифференциация людей

- 17. минусы дифференциации: - Высокая дифференциация источник социальной напряженности и нестабильности. - Высокая дифференциация ведет к неэффективному

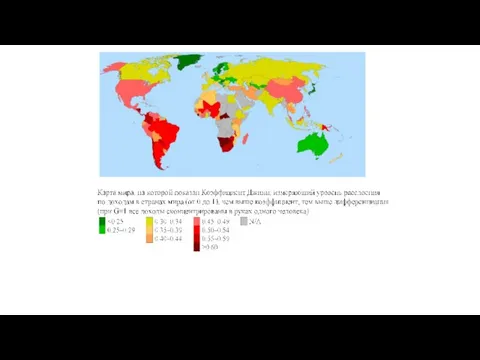

- 18. Для оценки дифференциации доходов широко используются в статистической практике децильный коэффициент дифференциации доходов, который измеряет различия

- 20. Асимметричность информации Когда мы говорили о том, что стихийное рыночное регулирование способствует наиболее полному удовлетворению потребностей

- 21. продукты плохого качества вытесняют продукты хорошего качества

- 22. Защита прав потребителя Элементы защиты прав потребителей встречаются уже в Законах Хаммурапи (XVIII в. до н.

- 23. Кеннеди произнес в Конгрессе США речь, в которой он впервые охарактеризовал понятие «потребитель» и назвал шесть

- 24. Всемирная организация союзов потребителей (Consumer International — CI) дополнила список прав потребителей дополнительными двумя пунктами: Право

- 25. Макроэкономическая нестабильность Безработица Инфляция Экономические кризисы Депрессивные территории

- 26. Инфраструктура От латинск. Infrа= под - Совокупность институтов, обслуживающих рыночное хозяйство, облегчающих процесс заключения сделок

- 27. Функции инфраструктуры: Организация процесса заключения контрактов на поставку товаров; Помощь в поиске нужных контрагентов Продвижение товарных

- 28. Элементы рыночной инфраструктуры Транспортные сети Системы коммуникаций Информационные сети Финансовые посредники Биржи

- 29. Финансовые посредники - Рыночные институты, перераспределяющие денежные средства от субъектов, у которых они временно в излишке

- 30. Банк От итальянского banco- скамья Это финансовая организация, сосредотачивающая временно свободные денежные средства с целью последующего

- 31. Банк Финансовый посредник имеющий исключительное право выполнять следующие операции 1) открытие вкладов физических и юридических лиц

- 32. Баланс банка Актив Наличность Обязательные резервы Добровольные резервы Кредиты выданные Ценные бумаги купленные Пассив Собственный капитал

- 33. Роль банков Банки создают финансовый поток там, где без их участия его бы не было:

- 34. Роль банков 1. Прямое взаимодействие заемщика с большим количеством мелких инвесторов связано с очень большими транзакционными

- 35. Роль банков 2. Субъекту с временно свободными денежными средствами также нужно потратить большое количество сил и

- 36. Роль банков 3. Имеются существенные различия в интересах заемщиков и инвесторов: Срок Размер Риск

- 37. Роль банков 4. Существует проблема асимметричности информации. Потенциальному инвестору трудно, а иногда просто невозможно оценить риски

- 38. Роль банков 5. С помощью диверсификации - рассредоточения средств между различными объектами вложений, можно добиться существенного

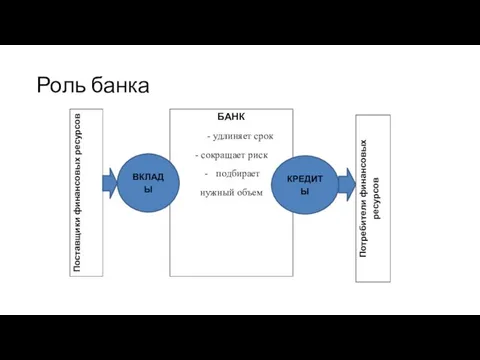

- 39. Роль банка

- 40. Кредит - ссуда, займ, который выдается заемщику на условиях возврата, за определенную плату и на определенный

- 41. Принципы кредитования Возвратность Платность Срочность Гарантированность

- 42. Банки создают безналичные деньги

- 43. Банки создают безналичные деньги

- 45. Двухуровневая банковская система (с) Гетманова А.В. Курс «Финансовые посредники"

- 46. Центральный банк (в отдельных странах его называют народным, национальным, резервным) – главный руководящий институт банковской системы

- 47. По форме собственности на уставной капитал Центрального банка можно выделить: Центральные банки, у которых весь капитал

- 49. Скачать презентацию

«Не мешать»

Государство вмешивается там, где стихийное регулирование не приводит к оптимальным

«Не мешать»

Государство вмешивается там, где стихийное регулирование не приводит к оптимальным

По Л.Н. Боголюбову

Обеспечение правовой надежности экономической деятельности (Пример: защита и обеспечение

По Л.Н. Боголюбову

Обеспечение правовой надежности экономической деятельности (Пример: защита и обеспечение

По Никитину А.Ф.

Обеспечивает минимальный жизненный уровень населения

Обеспечивает общественные услуги

Производит государственное регулирование

По Никитину А.Ф.

Обеспечивает минимальный жизненный уровень населения

Обеспечивает общественные услуги

Производит государственное регулирование

По Автономову В.С.

Устанавливает правила (законы), в соответствии с которыми ведется экономическая

По Автономову В.С.

Устанавливает правила (законы), в соответствии с которыми ведется экономическая

Монополия

Фирма контролирует цену:

Цена высокая, объемы продаж маленькие

Монополия

Фирма контролирует цену:

Цена высокая, объемы продаж маленькие

Общественные блага

Чистое общественное благо — это такое благо, которое потребляется коллективно

Общественные блага

Чистое общественное благо — это такое благо, которое потребляется коллективно

Характерные черты общественного блага

Характерными чертами чистого общественного блага является

неконкурентность (отсутствие

Характерные черты общественного блага

Характерными чертами чистого общественного блага является

неконкурентность (отсутствие

Конкурентные рынки не в состоянии выделить ресурсы для производства общественных благ.

Конкурентные рынки не в состоянии выделить ресурсы для производства общественных благ.

Внешние эффекты

Результат деятельности рынка зависит от решений, которые принимают покупатели и

Внешние эффекты

Результат деятельности рынка зависит от решений, которые принимают покупатели и

Внешний эффект (экстерналия) возникает тогда, когда некоторые выгоды и издержки, связанные

Внешний эффект (экстерналия) возникает тогда, когда некоторые выгоды и издержки, связанные

Внешние эффекты могут быть

положительные – когда не учтены чьи-то выгоды

отрицательные

Внешние эффекты могут быть

положительные – когда не учтены чьи-то выгоды

отрицательные

Государство может использовать один из двух вариантов интернализации положительных внешних издержек:

1)

Государство может использовать один из двух вариантов интернализации положительных внешних издержек:

1)

Если внешние эффекты отрицательны, сделать их внутренними помогают налоги, сборы и

Если внешние эффекты отрицательны, сделать их внутренними помогают налоги, сборы и

Неравномерность распределения доходов

Принципы, лежащие в основе рыночной системы хозяйствования, приводят неизбежно

Неравномерность распределения доходов

Принципы, лежащие в основе рыночной системы хозяйствования, приводят неизбежно

Равномерное распределение доходов неприемлемо для рыночной экономики, так как уничтожает стимулы

Равномерное распределение доходов неприемлемо для рыночной экономики, так как уничтожает стимулы

минусы дифференциации:

- Высокая дифференциация источник социальной напряженности и нестабильности.

- Высокая

минусы дифференциации:

- Высокая дифференциация источник социальной напряженности и нестабильности.

- Высокая

Для оценки дифференциации доходов широко используются в статистической практике децильный коэффициент

Для оценки дифференциации доходов широко используются в статистической практике децильный коэффициент

Асимметричность информации

Когда мы говорили о том, что стихийное рыночное регулирование способствует

Асимметричность информации

Когда мы говорили о том, что стихийное рыночное регулирование способствует

продукты плохого качества вытесняют продукты хорошего качества

продукты плохого качества вытесняют продукты хорошего качества

Защита прав потребителя

Элементы защиты прав потребителей встречаются уже в Законах Хаммурапи

Защита прав потребителя

Элементы защиты прав потребителей встречаются уже в Законах Хаммурапи

Кеннеди произнес в Конгрессе США речь, в которой он впервые охарактеризовал

Кеннеди произнес в Конгрессе США речь, в которой он впервые охарактеризовал

Всемирная организация союзов потребителей (Consumer International — CI) дополнила список прав

Всемирная организация союзов потребителей (Consumer International — CI) дополнила список прав

Макроэкономическая нестабильность

Безработица

Инфляция

Экономические кризисы

Депрессивные территории

Макроэкономическая нестабильность

Безработица

Инфляция

Экономические кризисы

Депрессивные территории

Инфраструктура

От латинск. Infrа= под

- Совокупность институтов, обслуживающих рыночное хозяйство, облегчающих процесс

Инфраструктура

От латинск. Infrа= под

- Совокупность институтов, обслуживающих рыночное хозяйство, облегчающих процесс

Функции инфраструктуры:

Организация процесса заключения контрактов на поставку товаров;

Помощь в поиске нужных

Функции инфраструктуры:

Организация процесса заключения контрактов на поставку товаров;

Помощь в поиске нужных

Элементы рыночной инфраструктуры

Транспортные сети

Системы коммуникаций

Информационные сети

Финансовые посредники

Биржи

Элементы рыночной инфраструктуры

Транспортные сети

Системы коммуникаций

Информационные сети

Финансовые посредники

Биржи

Финансовые посредники

- Рыночные институты, перераспределяющие денежные средства от субъектов, у которых

Финансовые посредники

- Рыночные институты, перераспределяющие денежные средства от субъектов, у которых

Банк

От итальянского banco- скамья

Это финансовая организация, сосредотачивающая временно свободные денежные средства

Банк

От итальянского banco- скамья

Это финансовая организация, сосредотачивающая временно свободные денежные средства

Банк

Финансовый посредник имеющий исключительное право выполнять следующие операции

1) открытие вкладов физических

Банк

Финансовый посредник имеющий исключительное право выполнять следующие операции

1) открытие вкладов физических

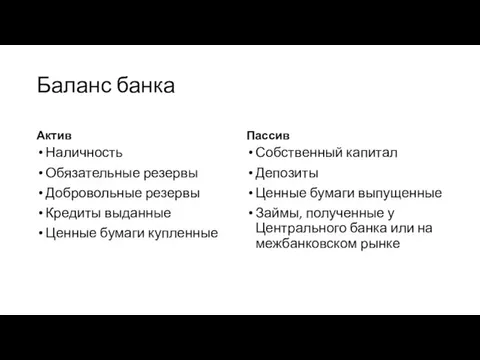

Баланс банка

Актив

Наличность

Обязательные резервы

Добровольные резервы

Кредиты выданные

Ценные бумаги купленные

Пассив

Собственный капитал

Депозиты

Ценные бумаги выпущенные

Займы, полученные

Баланс банка

Актив

Наличность

Обязательные резервы

Добровольные резервы

Кредиты выданные

Ценные бумаги купленные

Пассив

Собственный капитал

Депозиты

Ценные бумаги выпущенные

Займы, полученные

Роль банков

Банки создают финансовый поток там, где без их участия его

Роль банков

Банки создают финансовый поток там, где без их участия его

Роль банков

1. Прямое взаимодействие заемщика с большим количеством мелких инвесторов связано с

Роль банков

1. Прямое взаимодействие заемщика с большим количеством мелких инвесторов связано с

Роль банков

2. Субъекту с временно свободными денежными средствами также нужно потратить большое

Роль банков

2. Субъекту с временно свободными денежными средствами также нужно потратить большое

Роль банков

3. Имеются существенные различия в интересах заемщиков и инвесторов:

Срок

Размер

Риск

Роль банков

3. Имеются существенные различия в интересах заемщиков и инвесторов:

Срок

Размер

Риск

Роль банков

4. Существует проблема асимметричности информации. Потенциальному инвестору трудно, а иногда просто

Роль банков

4. Существует проблема асимметричности информации. Потенциальному инвестору трудно, а иногда просто

Роль банков

5. С помощью диверсификации - рассредоточения средств между различными объектами вложений,

Роль банков

5. С помощью диверсификации - рассредоточения средств между различными объектами вложений,

Роль банка

Роль банка

Кредит

- ссуда, займ, который выдается заемщику на условиях возврата, за определенную

Кредит

- ссуда, займ, который выдается заемщику на условиях возврата, за определенную

Принципы кредитования

Возвратность

Платность

Срочность

Гарантированность

Принципы кредитования

Возвратность

Платность

Срочность

Гарантированность

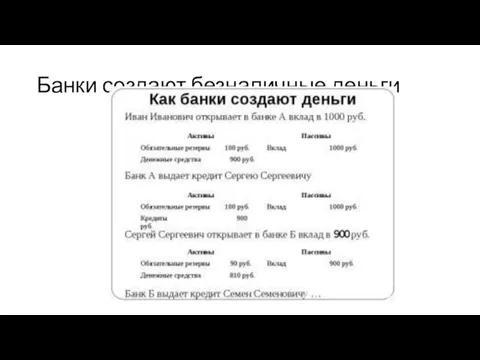

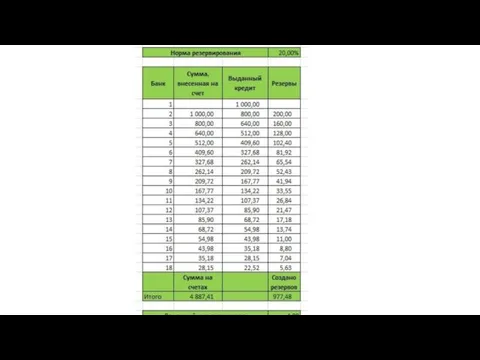

Банки создают безналичные деньги

Банки создают безналичные деньги

Банки создают безналичные деньги

Банки создают безналичные деньги

Двухуровневая банковская система

(с) Гетманова А.В. Курс «Финансовые посредники"

Двухуровневая банковская система

(с) Гетманова А.В. Курс «Финансовые посредники"

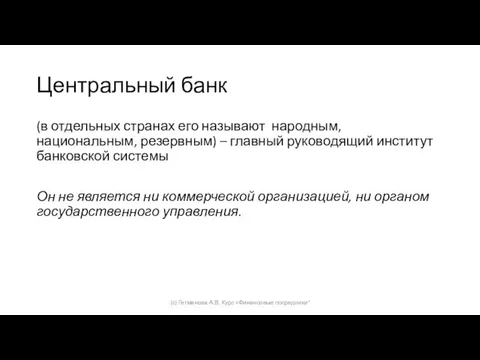

Центральный банк

(в отдельных странах его называют народным, национальным, резервным) –

Центральный банк

(в отдельных странах его называют народным, национальным, резервным) –

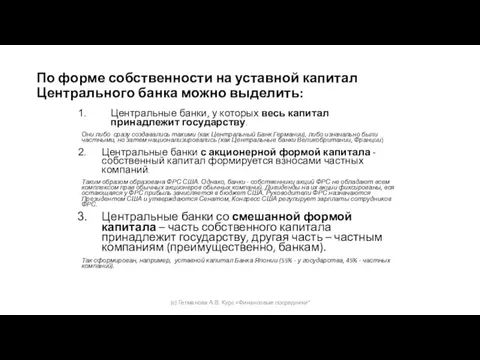

По форме собственности на уставной капитал Центрального банка можно выделить:

Центральные

По форме собственности на уставной капитал Центрального банка можно выделить:

Центральные

Республика Башкортостан. Город Уфа

Республика Башкортостан. Город Уфа Макроэкономика. Управление в политике

Макроэкономика. Управление в политике Безналичная оплата питания

Безналичная оплата питания Уральский экономический район

Уральский экономический район Виды кредита и околокредитные отношения

Виды кредита и околокредитные отношения Презентация Международные экономические организации

Презентация Международные экономические организации Презентация Органы государственной власти Алтайского края

Презентация Органы государственной власти Алтайского края Город Донецк на востоке Украины

Город Донецк на востоке Украины Экономика Израиля

Экономика Израиля Competition and its place in international trade

Competition and its place in international trade ЭКСПО-ның шыққан тарихы

ЭКСПО-ның шыққан тарихы Промышленность и инвестиции

Промышленность и инвестиции Презентация Международная (региональная) валютная система

Презентация Международная (региональная) валютная система Экономические агенты. Собственность и хозяйствование

Экономические агенты. Собственность и хозяйствование Общественное производство. Виды и организационно-экономические формы предпринимательства

Общественное производство. Виды и организационно-экономические формы предпринимательства Кейнсианская теория совокупного спроса. Функция потребления. Кейнсианский крест

Кейнсианская теория совокупного спроса. Функция потребления. Кейнсианский крест Товарні запаси та товарне забезпечення торговельного підприємства. (Лекція 8)

Товарні запаси та товарне забезпечення торговельного підприємства. (Лекція 8) Античная модель экономики

Античная модель экономики Ceny w turystyce

Ceny w turystyce Место СБЭ в системе экономического контроля. (Тема 1)

Место СБЭ в системе экономического контроля. (Тема 1) Показатели эффективности предпринимательской деятельности

Показатели эффективности предпринимательской деятельности Экономическое обоснование основных направлений улучшения финансовых результатов деятельности ООО ОПП Часпром

Экономическое обоснование основных направлений улучшения финансовых результатов деятельности ООО ОПП Часпром Потребление и сбережения. Инвестиции. Экономические циклы

Потребление и сбережения. Инвестиции. Экономические циклы Роль государства в экономике страны. Система налогообложения. (8 класс)

Роль государства в экономике страны. Система налогообложения. (8 класс) Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Тема урока: Конкуренция и модели современного рынка

Тема урока: Конкуренция и модели современного рынка Леон Вальрас (1834-1910)

Леон Вальрас (1834-1910) Взаимодействие Свердловской области и Китая

Взаимодействие Свердловской области и Китая