- Инновации в управлении таможенным делом

Содержание

- 2. Тема доклада: «Визуализация элементов инновационной модели управления таможенным делом» Презентацию выполнили: Михайлусенко Диана Минченкова Юлия Семенчук

- 4. Инновационная модель управления таможенными органами Таможенная система Таможенный орган Участник ВЭД Инструменты Цели таможенных органов Потребности

- 5. Участники ВЭД Причинами выхода на внешние рынки для отечественного предприятия могут быть: поиск наиболее выгодных предложений,

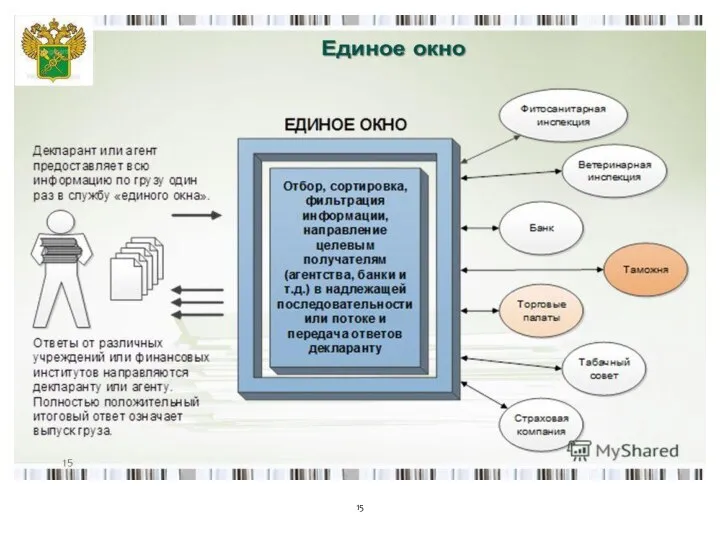

- 6. Таможенный орган РФ

- 7. Инструменты таможенной политики Таможенно-тарифное регулирование Валютный контроль Нетарифные меры регулирования Внедрение электронного декларирования

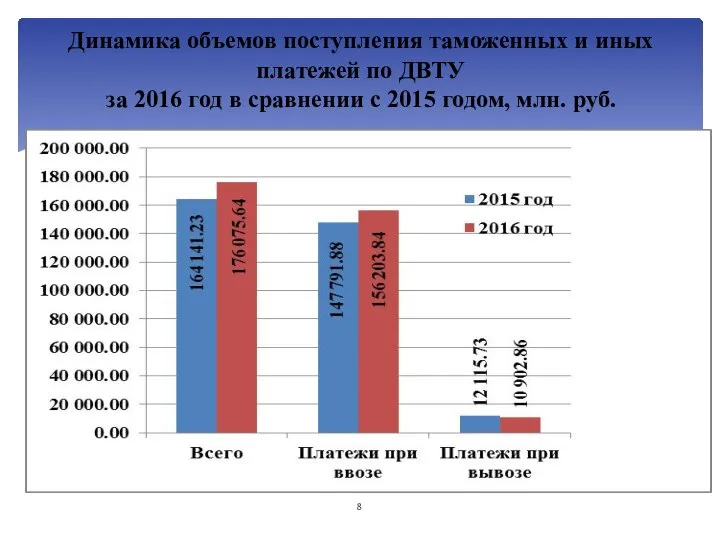

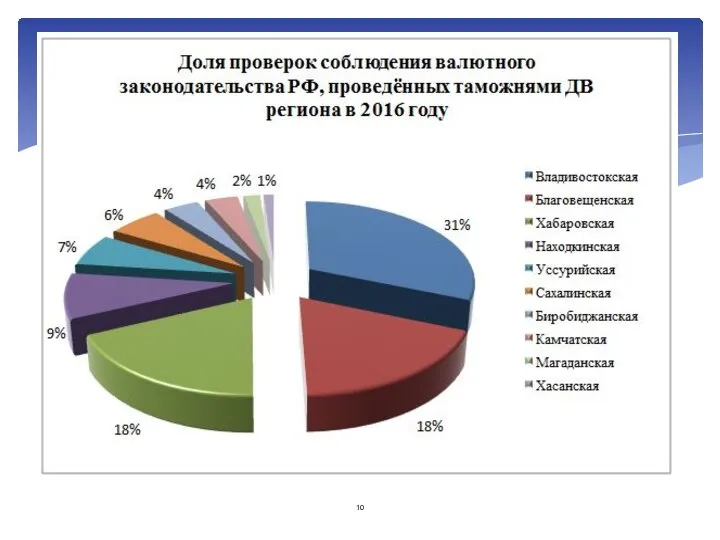

- 8. Динамика объемов поступления таможенных и иных платежей по ДВТУ за 2016 год в сравнении с 2015

- 9. Лицензии на импорт/экспорт отдельных видов товаров

- 11. С 1 января 2014 г. введено обязательное электронное декларирование товаров, перемещаемых через таможенную границу Таможенного союза

- 12. Таможенные органы, взаимодействуя с участниками ВЭД, преследуют следующие цели: 1. Увеличение скорости товарооборота в стране 2.

- 13. Потребности участников ВЭД

- 16. Услуги Виды услуг: услуги, связанные с непосредственным воздействием на объект услуги - услуги прямого воздействия; услуги,

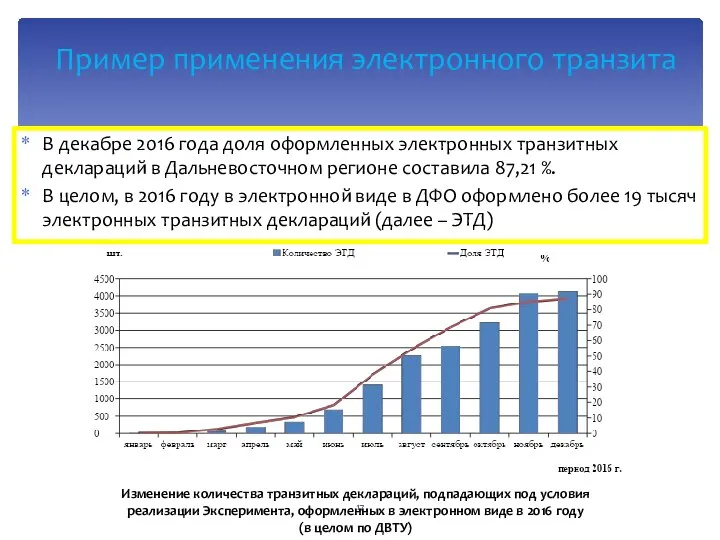

- 17. В декабре 2016 года доля оформленных электронных транзитных деклараций в Дальневосточном регионе составила 87,21 %. В

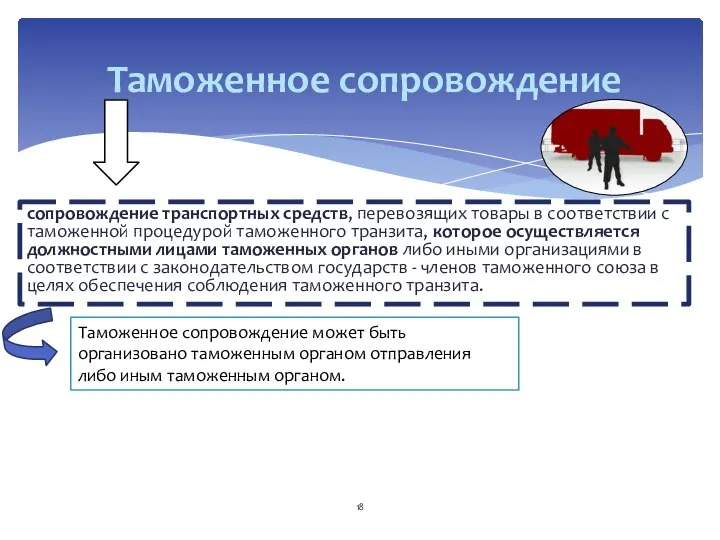

- 18. сопровождение транспортных средств, перевозящих товары в соответствии с таможенной процедурой таможенного транзита, которое осуществляется должностными лицами

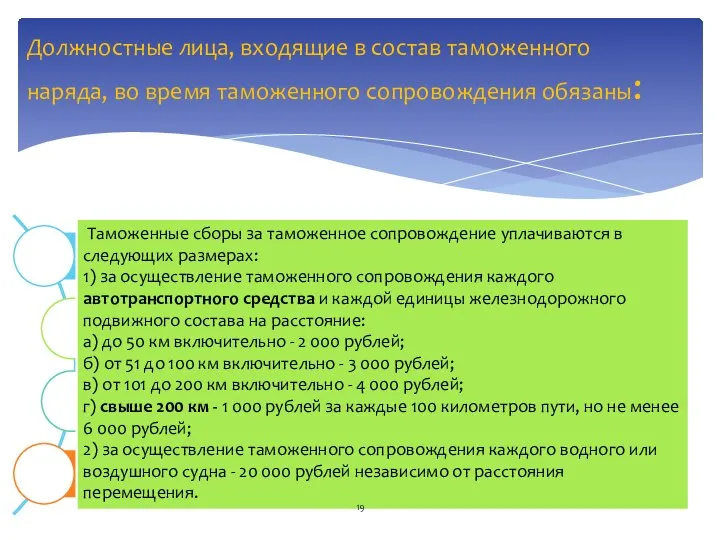

- 19. Должностные лица, входящие в состав таможенного наряда, во время таможенного сопровождения обязаны: Таможенные сборы за таможенное

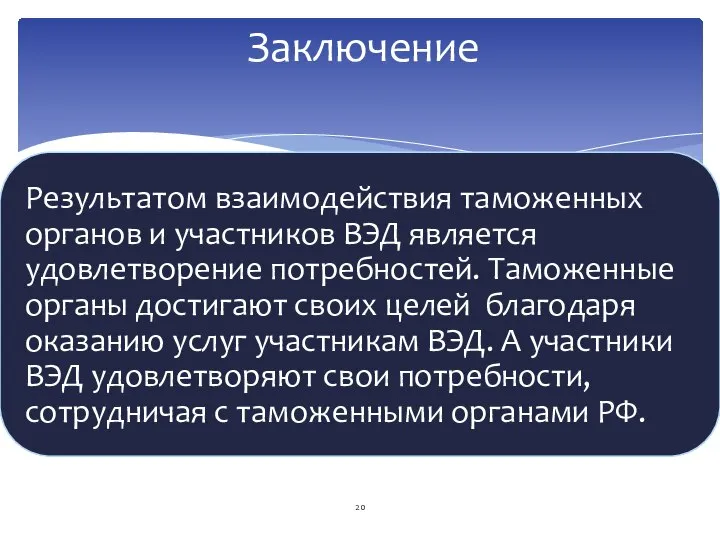

- 20. Заключение

- 22. Скачать презентацию

Тема доклада: «Визуализация элементов инновационной модели управления таможенным делом»

Презентацию выполнили:

Михайлусенко Диана

Минченкова

Тема доклада: «Визуализация элементов инновационной модели управления таможенным делом»

Презентацию выполнили:

Михайлусенко Диана

Минченкова

Инновационная модель управления таможенными органами

Таможенная система

Таможенный орган

Участник

ВЭД

Инструменты

Цели таможенных органов

Потребности

Таможенные услуги

Инновационная модель управления таможенными органами

Таможенная система

Таможенный орган

Участник

ВЭД

Инструменты

Цели таможенных органов

Потребности

Таможенные услуги

Участники ВЭД

Причинами выхода на внешние рынки для отечественного предприятия могут быть:

поиск

Участники ВЭД

Причинами выхода на внешние рынки для отечественного предприятия могут быть:

поиск

Таможенный орган РФ

Таможенный орган РФ

Инструменты таможенной политики

Таможенно-тарифное регулирование

Валютный контроль

Нетарифные меры регулирования

Внедрение электронного декларирования

Инструменты таможенной политики

Таможенно-тарифное регулирование

Валютный контроль

Нетарифные меры регулирования

Внедрение электронного декларирования

Динамика объемов поступления таможенных и иных платежей по ДВТУ

за 2016 год

Динамика объемов поступления таможенных и иных платежей по ДВТУ за 2016 год

Лицензии на импорт/экспорт отдельных видов товаров

Лицензии на импорт/экспорт отдельных видов товаров

С 1 января 2014 г. введено обязательное электронное декларирование товаров, перемещаемых

С 1 января 2014 г. введено обязательное электронное декларирование товаров, перемещаемых

Таможенные органы, взаимодействуя с участниками ВЭД, преследуют следующие цели:

1. Увеличение скорости

Таможенные органы, взаимодействуя с участниками ВЭД, преследуют следующие цели:

1. Увеличение скорости

Потребности участников ВЭД

Потребности участников ВЭД

Услуги

Виды услуг:

услуги, связанные с непосредственным воздействием на объект услуги -

Услуги

Виды услуг:

услуги, связанные с непосредственным воздействием на объект услуги -

В декабре 2016 года доля оформленных электронных транзитных деклараций в Дальневосточном

В декабре 2016 года доля оформленных электронных транзитных деклараций в Дальневосточном

сопровождение транспортных средств, перевозящих товары в соответствии с таможенной процедурой таможенного

сопровождение транспортных средств, перевозящих товары в соответствии с таможенной процедурой таможенного

Должностные лица, входящие в состав таможенного наряда, во время таможенного сопровождения

Должностные лица, входящие в состав таможенного наряда, во время таможенного сопровождения

Заключение

Заключение

Работа над оттоком персонала на предприятиях сельского хозяйства. Анализ оттока персонала за 2017 год

Работа над оттоком персонала на предприятиях сельского хозяйства. Анализ оттока персонала за 2017 год W gospodarce można wyodrębnić zmiany (innowacje)

W gospodarce można wyodrębnić zmiany (innowacje) Бюджетирование. Сущность бюджета и бюджетирования

Бюджетирование. Сущность бюджета и бюджетирования Безработица: сущность и виды

Безработица: сущность и виды Вводный курс. Основы экономики организации (тема 1)

Вводный курс. Основы экономики организации (тема 1) Оценка потерь благосостояния в результате деятельности монополии

Оценка потерь благосостояния в результате деятельности монополии Қазақстан–2050 стратегиясы: қалыптасқан мемлекеттің жаңа саяси бағыты

Қазақстан–2050 стратегиясы: қалыптасқан мемлекеттің жаңа саяси бағыты Фирма және кәсіпкерлік теориясы

Фирма және кәсіпкерлік теориясы Безработица, её причины и последствия

Безработица, её причины и последствия Особенности проектирования фармацевтических предприятий. Стандарты при проектировании химико-фармацевтических предприятий

Особенности проектирования фармацевтических предприятий. Стандарты при проектировании химико-фармацевтических предприятий Модель инвестиций в человеческий капитал

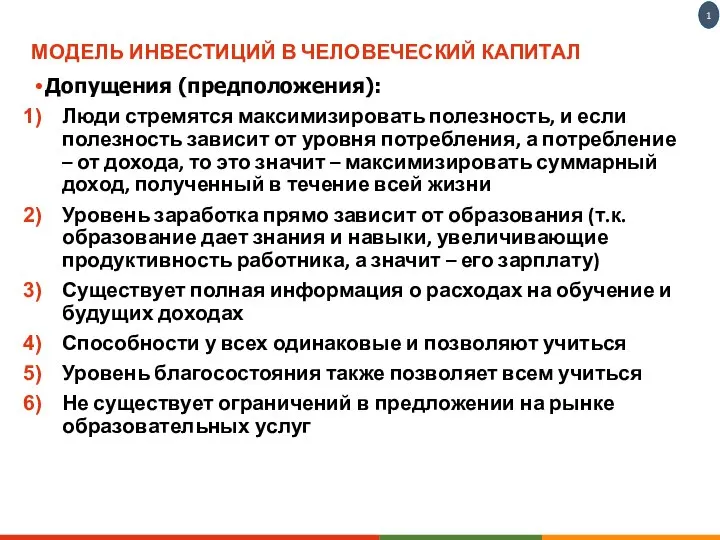

Модель инвестиций в человеческий капитал Цифровая экономика и ее налоговые аспекты

Цифровая экономика и ее налоговые аспекты Мировая экономика

Мировая экономика Зарубежные теории региональной экономики. Закономерности размещения сельскохозяйственного производства по Й.Тюнену

Зарубежные теории региональной экономики. Закономерности размещения сельскохозяйственного производства по Й.Тюнену Советский и современный периоды

Советский и современный периоды Формирование цены. Отражение целей фирмы в политике ценообразования

Формирование цены. Отражение целей фирмы в политике ценообразования Модели общего экономического равновесия

Модели общего экономического равновесия Инновации в XXI веке

Инновации в XXI веке Экономическая и статистическая интерпретация линейной модели парной регрессии. Нелинейная регрессия. (Тема 2)

Экономическая и статистическая интерпретация линейной модели парной регрессии. Нелинейная регрессия. (Тема 2) Джон Кейнс. Кейнсианство

Джон Кейнс. Кейнсианство Рынки факторов производства. (Лекция 4)

Рынки факторов производства. (Лекция 4) Макроэкономические факторы конкурентоспособности товаров и услуг

Макроэкономические факторы конкурентоспособности товаров и услуг BRAC. General information

BRAC. General information Модернизация инженерно-технической защиты объекта (на материалах ООО «Феникс»)

Модернизация инженерно-технической защиты объекта (на материалах ООО «Феникс») Современные тенденции развития экономики и общества

Современные тенденции развития экономики и общества Типы экономических систем

Типы экономических систем Современные проблемы экономики и финансирования здравоохранения

Современные проблемы экономики и финансирования здравоохранения Понятие и сущность мирового хозяйства Гр. Т-105 Ляшков Игорь Цыпранюк Сергей

Понятие и сущность мирового хозяйства Гр. Т-105 Ляшков Игорь Цыпранюк Сергей