- Издержки предприятия

Содержание

- 2. Издержки производства – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей коммерческой и

- 3. Классификация затрат на производство По назначению: основные, связанные с осуществлением технологического процесса; накладные – затраты по

- 4. Классификация затрат на производство 2. По участию в производственном процессе: производственные; непроизводственные. Производственные связаны с изготовлением

- 5. Классификация затрат на производство 3. По способу включения затрат в себестоимость: прямые, непосредственно связанные с процессом

- 6. Классификация затрат на производство 4. По однородности состава затрат: простые (одноэлементные), экономически однородные затраты одного целевого

- 7. Классификация затрат на производство 5. По отношению к объему производства: постоянные; переменные. Постоянные затраты не зависят

- 8. Классификация затрат на производство 6. По экономическому содержанию: по экономическим элементам; по статьям калькуляции. Под экономическим

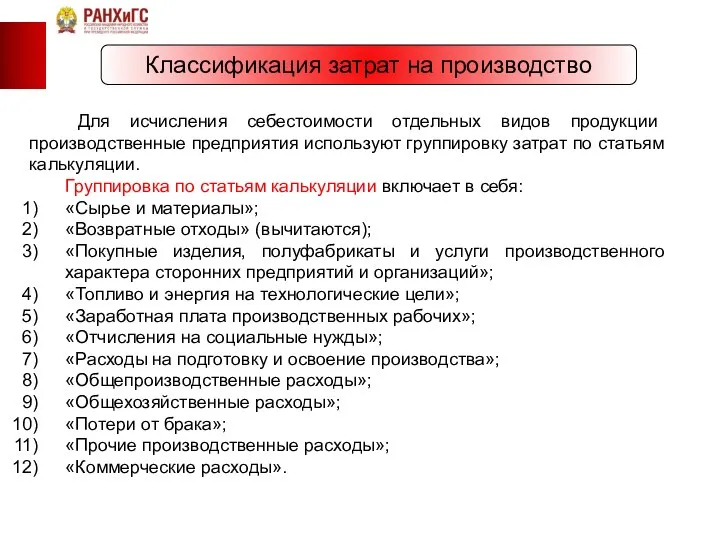

- 9. Классификация затрат на производство Для исчисления себестоимости отдельных видов продукции производственные предприятия используют группировку затрат по

- 10. Классификация затрат на производство 7. По периодичности возникновения затраты делятся на: текущие; единовременные. К текущим расходам

- 11. Классификация затрат на производство 9. По эффективности затраты делят на: производительные; непроизводительные. Производительными считаются затраты на

- 12. Классификация затрат на производство 11. По возможности нормирования издержки делят на нормируемые и ненормируемые. Нормируемые и

- 13. Классификация затрат на производство Затраты предшествующих периодов представлены в незавершенном производстве. При исчислении себестоимость продукции (работ,

- 14. Классификация издержек обращения Издержки обращения — это расходы (затраты), связанные с процессом доведения товаров от производителя

- 15. Классификация издержек обращения Издержками обращения и расходами не являются: внутренние затраты торговых организаций и предприятий, которые

- 16. Классификация издержек обращения Группировки затрат по классификационным признакам необходимы для проведения их анализа. Правильно выполненные группировки

- 17. Классификация издержек обращения Группировка издержек по элементам является стандартной, единой и обязательной для всех торговых предприятий.

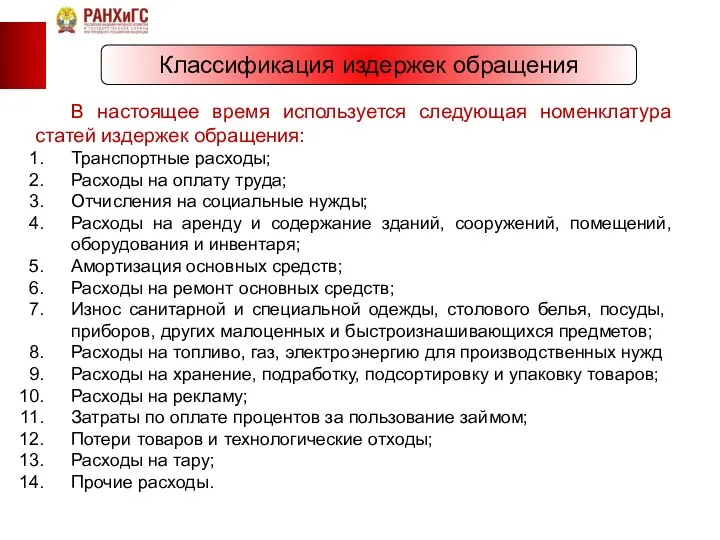

- 18. Классификация издержек обращения В настоящее время используется следующая номенклатура статей издержек обращения: Транспортные расходы; Расходы на

- 19. Классификация издержек обращения По отраслевой принадлежности различают издержки обращения оптовой и розничной торговли, заготовительной деятельности и

- 20. Классификация издержек обращения Дополнительные издержки обращения – затраты, вызванные продолжением и завершением процесса производства в сфере

- 21. Классификация издержек обращения По участию в формировании себестоимости товаров расходы подразделяют на операционные расходы и затраты

- 22. Издержки обращения По способу отнесения затрат на подразделения торговой организации (оптовые склады, магазины, торговые точки) издержки

- 23. Эффективное управление затратами коммерческой организации подразумевает постоянную работу по снижению себестоимости, планирование и учет затрат, контроль

- 24. Затраты на рубль товарной продукции Важнейшим показателям обобщающим показателем себестоимости продукции является показатель затрат на 1

- 25. Затраты на рубль товарной продукции Данный показатель выгодно отличается своей универсальностью и наглядно показывает прямую связь

- 26. Взаимосвязь факторов, определяющих уровень затрат на рубль товарной продукции

- 27. Выводы : Величина издержек производства и обращения зависит от цены ресурсов, рациональности их комбинаций и количества

- 29. Скачать презентацию

Издержки производства – это денежное выражение затрат производственных факторов, необходимых для

Издержки производства – это денежное выражение затрат производственных факторов, необходимых для

Классификация затрат на производство

По назначению:

основные, связанные с осуществлением технологического процесса;

накладные –

Классификация затрат на производство

По назначению:

основные, связанные с осуществлением технологического процесса;

накладные –

Классификация затрат на производство

2. По участию в производственном процессе:

производственные;

непроизводственные.

Производственные связаны с

Классификация затрат на производство

2. По участию в производственном процессе:

производственные;

непроизводственные.

Производственные связаны с

Классификация затрат на производство

3. По способу включения затрат в себестоимость:

прямые, непосредственно

Классификация затрат на производство

3. По способу включения затрат в себестоимость:

прямые, непосредственно

Классификация затрат на производство

4. По однородности состава затрат:

простые (одноэлементные), экономически однородные

Классификация затрат на производство

4. По однородности состава затрат:

простые (одноэлементные), экономически однородные

Классификация затрат на производство

5. По отношению к объему производства:

постоянные;

переменные.

Постоянные затраты не

Классификация затрат на производство

5. По отношению к объему производства:

постоянные;

переменные.

Постоянные затраты не

Классификация затрат на производство

6. По экономическому содержанию:

по экономическим элементам;

по статьям калькуляции.

Под

Классификация затрат на производство

6. По экономическому содержанию:

по экономическим элементам;

по статьям калькуляции.

Под

Классификация затрат на производство

Для исчисления себестоимости отдельных видов продукции производственные

Классификация затрат на производство

Для исчисления себестоимости отдельных видов продукции производственные

Классификация затрат на производство

7. По периодичности возникновения затраты делятся на:

текущие;

единовременные.

К

Классификация затрат на производство

7. По периодичности возникновения затраты делятся на:

текущие;

единовременные.

К

Классификация затрат на производство

9. По эффективности затраты делят на:

производительные;

непроизводительные.

Производительными считаются

Классификация затрат на производство

9. По эффективности затраты делят на:

производительные;

непроизводительные.

Производительными считаются

Классификация затрат на производство

11. По возможности нормирования издержки делят на нормируемые

Классификация затрат на производство

11. По возможности нормирования издержки делят на нормируемые

Классификация затрат на производство

Затраты предшествующих периодов представлены в незавершенном производстве. При

Классификация затрат на производство

Затраты предшествующих периодов представлены в незавершенном производстве. При

Классификация издержек обращения

Издержки обращения — это расходы (затраты), связанные с процессом

Классификация издержек обращения

Издержки обращения — это расходы (затраты), связанные с процессом

Классификация издержек обращения

Издержками обращения и расходами не являются: внутренние затраты торговых

Классификация издержек обращения

Издержками обращения и расходами не являются: внутренние затраты торговых

Классификация издержек обращения

Группировки затрат по классификационным признакам необходимы для проведения их

Классификация издержек обращения

Группировки затрат по классификационным признакам необходимы для проведения их

Классификация издержек обращения

Группировка издержек по элементам является стандартной, единой и обязательной

Классификация издержек обращения

Группировка издержек по элементам является стандартной, единой и обязательной

Классификация издержек обращения

В настоящее время используется следующая номенклатура статей издержек обращения:

Транспортные

Классификация издержек обращения

В настоящее время используется следующая номенклатура статей издержек обращения:

Транспортные

Классификация издержек обращения

По отраслевой принадлежности различают издержки обращения оптовой и розничной

Классификация издержек обращения

По отраслевой принадлежности различают издержки обращения оптовой и розничной

Классификация издержек обращения

Дополнительные издержки обращения – затраты, вызванные продолжением и завершением

Классификация издержек обращения

Дополнительные издержки обращения – затраты, вызванные продолжением и завершением

Классификация издержек обращения

По участию в формировании себестоимости товаров расходы подразделяют на

Классификация издержек обращения

По участию в формировании себестоимости товаров расходы подразделяют на

Издержки обращения

По способу отнесения затрат на подразделения торговой организации (оптовые склады,

Издержки обращения

По способу отнесения затрат на подразделения торговой организации (оптовые склады,

Эффективное управление затратами коммерческой организации подразумевает постоянную работу по снижению себестоимости,

Эффективное управление затратами коммерческой организации подразумевает постоянную работу по снижению себестоимости,

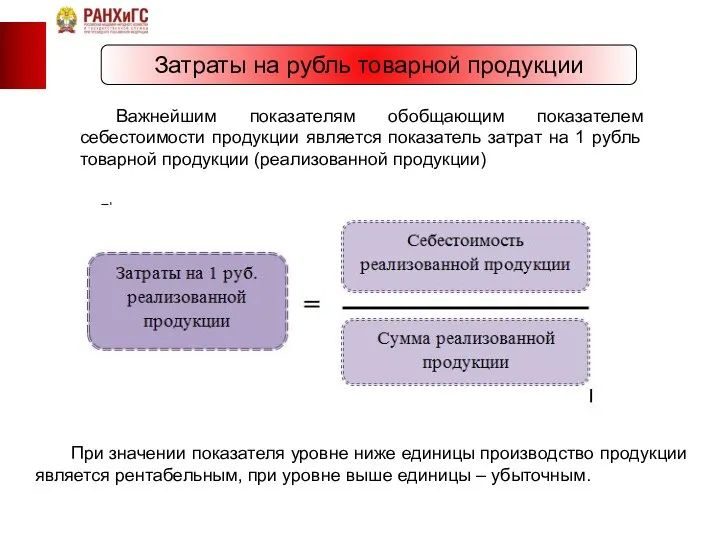

Затраты на рубль товарной продукции

Важнейшим показателям обобщающим показателем себестоимости продукции является

Затраты на рубль товарной продукции

Важнейшим показателям обобщающим показателем себестоимости продукции является

Затраты на рубль товарной продукции

Данный показатель выгодно отличается своей универсальностью и

Затраты на рубль товарной продукции

Данный показатель выгодно отличается своей универсальностью и

Взаимосвязь факторов, определяющих уровень

затрат на рубль товарной продукции

Взаимосвязь факторов, определяющих уровень

затрат на рубль товарной продукции

Выводы :

Величина издержек производства и обращения зависит от цены ресурсов, рациональности

Выводы :

Величина издержек производства и обращения зависит от цены ресурсов, рациональности

Динаміка ціни на золото, прогноз та фактори впливу

Динаміка ціни на золото, прогноз та фактори впливу Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД

Теоретические основы бухгалтерского учета и анализа. Раздел II. Теоретические основы АХД Экономическая сущность и содержание инновационных процессов. (Лекция 1)

Экономическая сущность и содержание инновационных процессов. (Лекция 1) Финансы коммерческих организаций. (Тема 4)

Финансы коммерческих организаций. (Тема 4) Метод и методика экономического анализа

Метод и методика экономического анализа Инвестиционный климат в российской экономике и перспективы его улучшения

Инвестиционный климат в российской экономике и перспективы его улучшения Глобализация мирового хозяйства

Глобализация мирового хозяйства Дух предпринимательства преобразует экономику

Дух предпринимательства преобразует экономику Инновация по внедрению пластиковых карт

Инновация по внедрению пластиковых карт Экономические показатели РБ

Экономические показатели РБ Правонарушения во внешнеэкономической деятельности России

Правонарушения во внешнеэкономической деятельности России Региональная бюджетная система. Лекция 14

Региональная бюджетная система. Лекция 14 Основные понятия и классификации СНС

Основные понятия и классификации СНС Жизненный цикл проекта

Жизненный цикл проекта Понятие и содержание коммерческой деятельности

Понятие и содержание коммерческой деятельности Человеческий капитал как фактор развития национальной экономики

Человеческий капитал как фактор развития национальной экономики Меркантилізм. Історичні умови

Меркантилізм. Історичні умови Центрально-черноземный экономический район

Центрально-черноземный экономический район Кругооборот доходов и расходов в национальном хозяйстве

Кругооборот доходов и расходов в национальном хозяйстве Характеристика основных экономических школ XX-XXI веков

Характеристика основных экономических школ XX-XXI веков Глобальные проблемы современности

Глобальные проблемы современности Фармакоэкономика для провизора

Фармакоэкономика для провизора Международные экономические организации (а также некоторые ассоциации торговли, союзы и объединения)

Международные экономические организации (а также некоторые ассоциации торговли, союзы и объединения) Лизинг. Особенности использования лизинга на современном этапе

Лизинг. Особенности использования лизинга на современном этапе Презентация Процессный подход к управлению деревообрабатывающим заводом

Презентация Процессный подход к управлению деревообрабатывающим заводом Hospodářství světa

Hospodářství světa Сложные формы расселения, как объект управления в крупных городах. (Тема 2)

Сложные формы расселения, как объект управления в крупных городах. (Тема 2) Ministerul economiei și reformelor al Republicii Moldova

Ministerul economiei și reformelor al Republicii Moldova