- Издержки предприятия. (Лекция 7)

Содержание

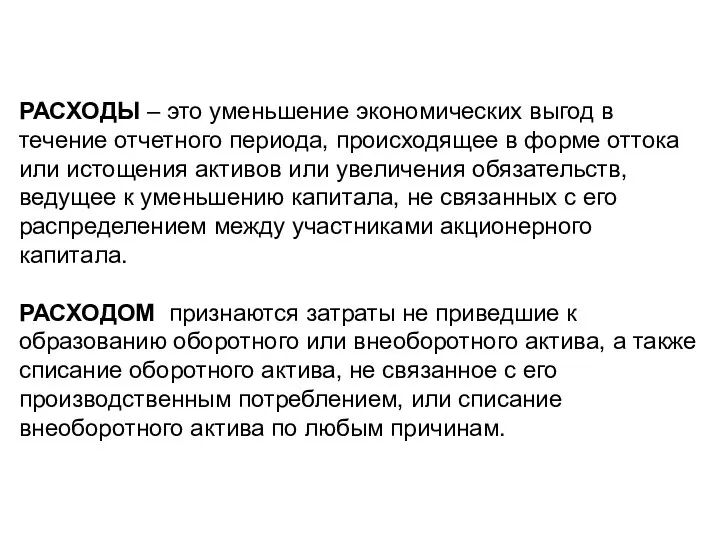

- 2. РАСХОДЫ – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения

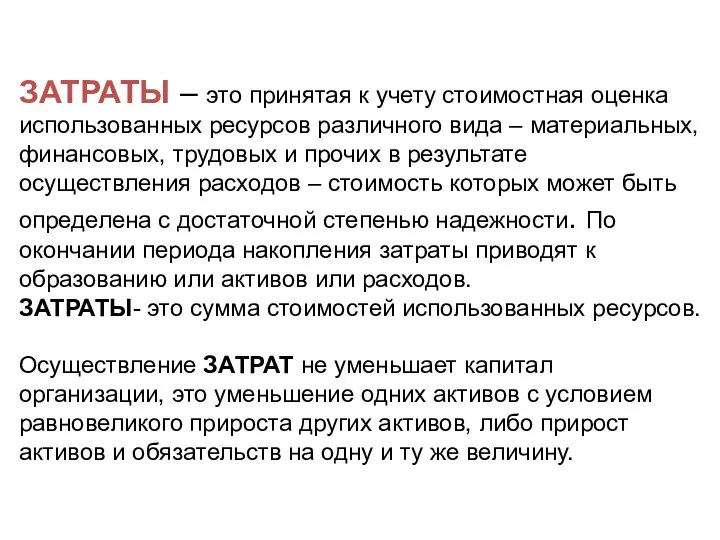

- 3. ЗАТРАТЫ – это принятая к учету стоимостная оценка использованных ресурсов различного вида – материальных, финансовых, трудовых

- 4. ИЗДЕРЖКИ (БУХГАЛТЕРСКИЕ) – количество потребленных производственных факторов в денежном выражении, расходуемых предприятием для производства и реализации

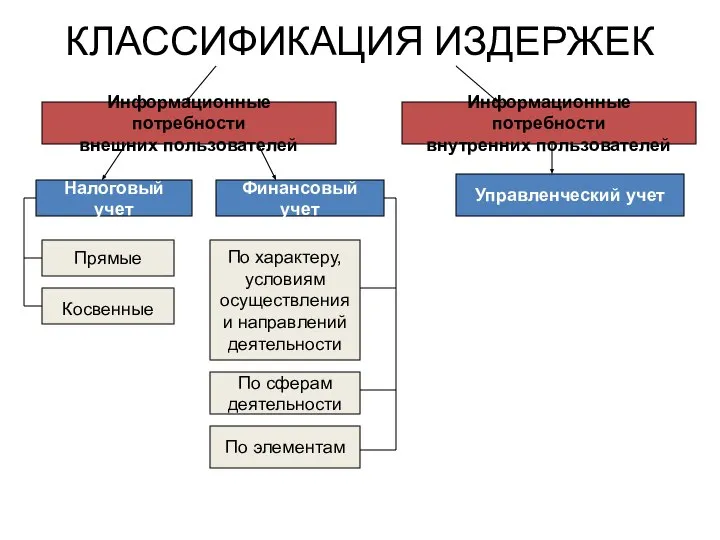

- 5. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК Информационные потребности внешних пользователей Информационные потребности внутренних пользователей Налоговый учет Финансовый учет Управленческий учет

- 6. КЛАССИФИКАЦИЯ ЗАТРАТ В УПАРВЛЕНЧЕСКОМ УЧЕТЕ

- 7. СОСТАВ ЭКОНОМИЧЕСКИХ ИЗДЕРЖЕК Бухгалтерские издержки Нормальная предпринимательская прибыль НДС, если он начисляется сверх цены предприятия и

- 8. Capital Asset Pricing Model, CAPM ( модель оценки финансовых активов r =Rбезриск.+ β (Rm-Rбезриск.) r -

- 9. Себестоимость - это денежное выражение затрат предприятия на производство и реализацию продукции

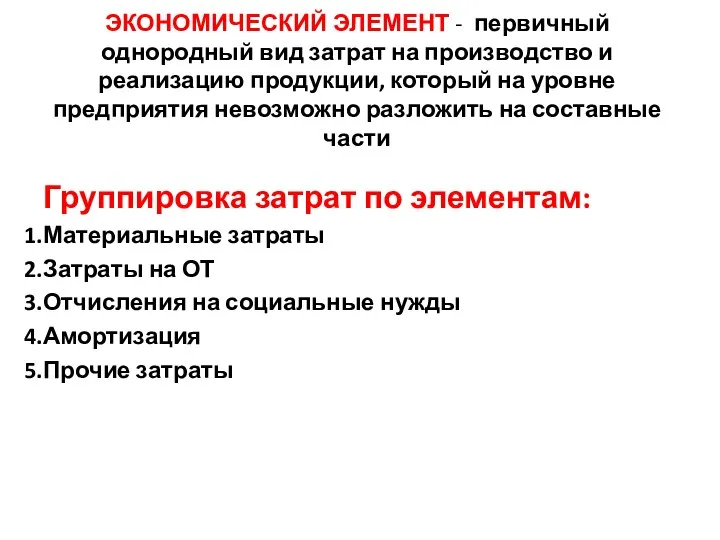

- 10. ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ - первичный однородный вид затрат на производство и реализацию продукции, который на уровне предприятия

- 11. КАЛЬКУЛЯЦИЯ – расчет полной себестоимости единицы продукции (работы, услуги) или структурного подразделения предприятия за определенный период.

- 12. ТИПОВАЯ КАЛЬКУЛЯЦИЯ

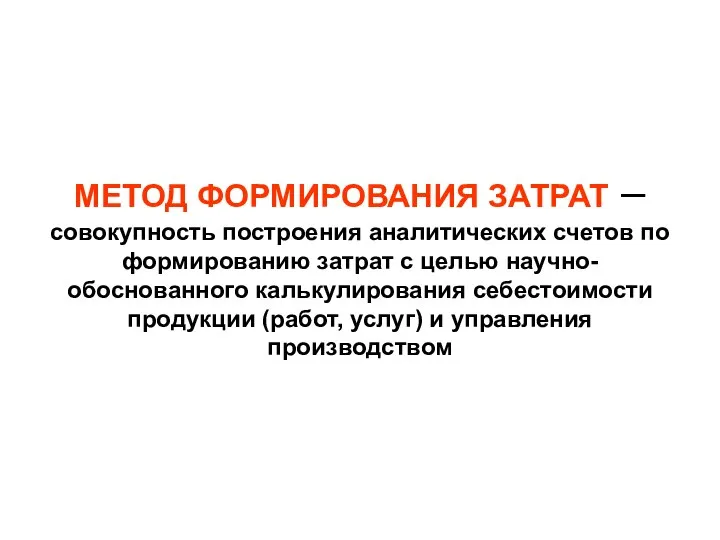

- 13. МЕТОД ФОРМИРОВАНИЯ ЗАТРАТ – совокупность построения аналитических счетов по формированию затрат с целью научно-обоснованного калькулирования себестоимости

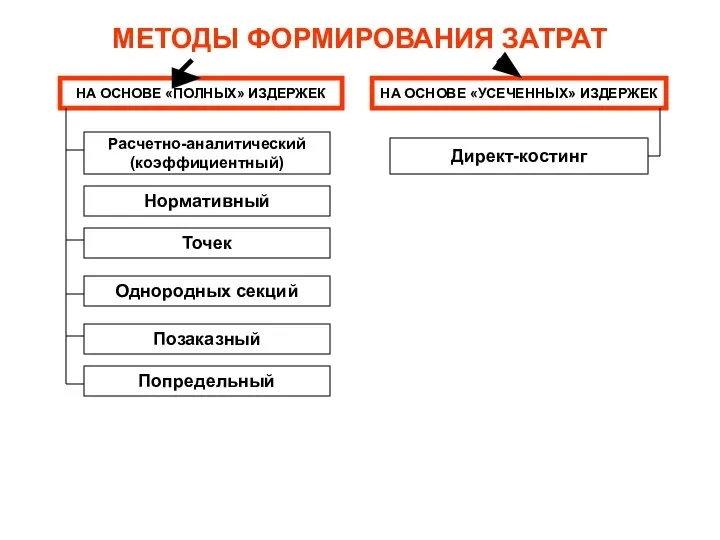

- 14. МЕТОДЫ ФОРМИРОВАНИЯ ЗАТРАТ НА ОСНОВЕ «ПОЛНЫХ» ИЗДЕРЖЕК НА ОСНОВЕ «УСЕЧЕННЫХ» ИЗДЕРЖЕК Расчетно-аналитический (коэффициентный) Нормативный Точек Однородных

- 16. Скачать презентацию

РАСХОДЫ – это уменьшение экономических выгод в течение отчетного периода, происходящее

РАСХОДЫ – это уменьшение экономических выгод в течение отчетного периода, происходящее

ЗАТРАТЫ – это принятая к учету стоимостная оценка использованных ресурсов различного

ЗАТРАТЫ – это принятая к учету стоимостная оценка использованных ресурсов различного

ИЗДЕРЖКИ (БУХГАЛТЕРСКИЕ) – количество потребленных производственных факторов в денежном выражении, расходуемых

ИЗДЕРЖКИ (БУХГАЛТЕРСКИЕ) – количество потребленных производственных факторов в денежном выражении, расходуемых

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Информационные потребности

внешних пользователей

Информационные потребности

внутренних пользователей

Налоговый учет

Финансовый учет

Управленческий учет

Прямые

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК

Информационные потребности

внешних пользователей

Информационные потребности

внутренних пользователей

Налоговый учет

Финансовый учет

Управленческий учет

Прямые

КЛАССИФИКАЦИЯ ЗАТРАТ В УПАРВЛЕНЧЕСКОМ УЧЕТЕ

КЛАССИФИКАЦИЯ ЗАТРАТ В УПАРВЛЕНЧЕСКОМ УЧЕТЕ

СОСТАВ ЭКОНОМИЧЕСКИХ ИЗДЕРЖЕК

Бухгалтерские издержки

Нормальная предпринимательская прибыль

НДС, если он начисляется сверх цены

СОСТАВ ЭКОНОМИЧЕСКИХ ИЗДЕРЖЕК

Бухгалтерские издержки

Нормальная предпринимательская прибыль

НДС, если он начисляется сверх цены

Capital Asset Pricing Model, CAPM ( модель оценки финансовых активов

r

Capital Asset Pricing Model, CAPM ( модель оценки финансовых активов

r

Себестоимость - это денежное выражение затрат предприятия на производство и реализацию

Себестоимость - это денежное выражение затрат предприятия на производство и реализацию

ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ - первичный однородный вид затрат на производство и реализацию

ЭКОНОМИЧЕСКИЙ ЭЛЕМЕНТ - первичный однородный вид затрат на производство и реализацию

КАЛЬКУЛЯЦИЯ – расчет полной себестоимости единицы продукции (работы, услуги) или структурного

КАЛЬКУЛЯЦИЯ – расчет полной себестоимости единицы продукции (работы, услуги) или структурного

ТИПОВАЯ КАЛЬКУЛЯЦИЯ

ТИПОВАЯ КАЛЬКУЛЯЦИЯ

МЕТОД ФОРМИРОВАНИЯ ЗАТРАТ – совокупность построения аналитических счетов по формированию затрат

МЕТОД ФОРМИРОВАНИЯ ЗАТРАТ – совокупность построения аналитических счетов по формированию затрат

МЕТОДЫ ФОРМИРОВАНИЯ ЗАТРАТ

НА ОСНОВЕ «ПОЛНЫХ» ИЗДЕРЖЕК

НА ОСНОВЕ «УСЕЧЕННЫХ» ИЗДЕРЖЕК

Расчетно-аналитический

(коэффициентный)

Нормативный

Точек

Однородных секций

Позаказный

Попредельный

Директ-костинг

МЕТОДЫ ФОРМИРОВАНИЯ ЗАТРАТ

НА ОСНОВЕ «ПОЛНЫХ» ИЗДЕРЖЕК

НА ОСНОВЕ «УСЕЧЕННЫХ» ИЗДЕРЖЕК

Расчетно-аналитический

(коэффициентный)

Нормативный

Точек

Однородных секций

Позаказный

Попредельный

Директ-костинг

Экономический кризис 1929-1933 год

Экономический кризис 1929-1933 год Оптимизация сетевого графа

Оптимизация сетевого графа Презентация Определение теневой экономики и ее структуры

Презентация Определение теневой экономики и ее структуры История экономических учений

История экономических учений The Science of Macroeconomics

The Science of Macroeconomics Рыночная система: спрос и предложение

Рыночная система: спрос и предложение Знаки и пространство

Знаки и пространство Вводная лекция. Квалиметрия

Вводная лекция. Квалиметрия Анализ среды (продолжение). Анализ отрасли

Анализ среды (продолжение). Анализ отрасли Анализ, отчётность и аудит в сфере труда

Анализ, отчётность и аудит в сфере труда Конверсия продаж, темп роста рынка, емкость рынка

Конверсия продаж, темп роста рынка, емкость рынка Отчет о финансовых результатах АО ПО Бежицкая сталь. (Часть 1)

Отчет о финансовых результатах АО ПО Бежицкая сталь. (Часть 1) Ярмарки і виставки. Міжнародний бізнес

Ярмарки і виставки. Міжнародний бізнес Макрорегионы США

Макрорегионы США Экономический анализ (полный курс)

Экономический анализ (полный курс) Управленческая экономика Managerial Economics

Управленческая экономика Managerial Economics Собственность и типы организации экономических систем. (Тема 3)

Собственность и типы организации экономических систем. (Тема 3) Россия в ВТО

Россия в ВТО Экономическая система общества

Экономическая система общества Экономика труда, как наука. Содержание, структура

Экономика труда, как наука. Содержание, структура Артемовская ТЭЦ

Артемовская ТЭЦ Определение экономически выгодной толщины теплоизоляции трубопровода тепловой сети

Определение экономически выгодной толщины теплоизоляции трубопровода тепловой сети Сельское хозяйство Краснодарского края

Сельское хозяйство Краснодарского края Экономические аспекті проекта разработки медно-никелевых месторождений

Экономические аспекті проекта разработки медно-никелевых месторождений Інституції, інституційні зміни та функціонування економіки

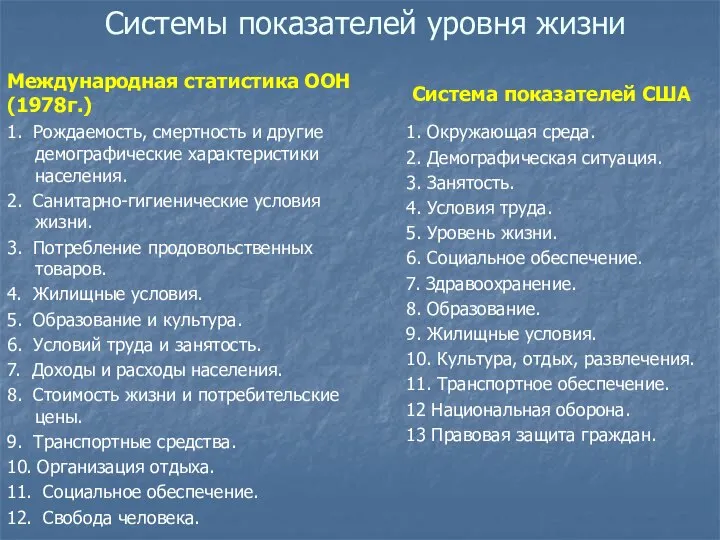

Інституції, інституційні зміни та функціонування економіки Системы показателей уровня жизни

Системы показателей уровня жизни Антимонопольная служба. Понятие конкуренции и эффективность функционирования конкурентных рынков

Антимонопольная служба. Понятие конкуренции и эффективность функционирования конкурентных рынков Основные характеристики федерального бюджета на 2018 год

Основные характеристики федерального бюджета на 2018 год