- Издержки производства

Содержание

- 2. Бизнес- это игра, величайшая игра в мире, если Вы знаете, как в нее играть и каковы

- 3. Затраты производства зависят не только от количества использованных факторов, но и от цен каждого из них.

- 4. Издержки могут рассматриваться с разных позиций. - Если они исследуются с позиций отдельных фирм, то речь

- 5. Микроэкономический анализ исходит из предпосылки об альтернативности использования ресурсов, а каждый альтернативный вариант имеет разную отдачу

- 6. Издержки (cost) представляют собой выраженные в деньгах затраты ресурсов, связанные с производством и реализацией товаров услуг.

- 7. При определении издержек различают: - издержки в фактических ценах; - альтернативные издержки. Первые выступают в виде

- 8. При бухгалтерском подходе под издержками понимаются денежные расходы на оплату ресурсов, не принадлежащих данной фирме, а

- 9. Бухгалтерские издержки не включают в себя альтернативную (экономическую) стоимость производственных ресурсов, являющихся собственностью владельцев фирмы. Их

- 10. Различия между подходами бухгалтера и экономиста: Бухгалтера интересуют, прежде всего, результаты деятельности фирмы за определенный (отчетный)

- 11. Альтернативные (неявные, внутренние, вмененные издержки)- это стоимость других благ (товаров и услуг), которые можно было бы

- 12. И в бухгалтерские, и в альтернативные издержки входят фактические затраты предприятия - заработная плата рабочих, расходы

- 13. Бухгалтерские издержки = явные издержки. Экономические издержки = явные издержки +неявные издержки. ОПРЕДЕЛЕНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 14. ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ Сe: Сe = W + % + R + Pn где: W – плата

- 15. Затраты, связанные с возможным альтернативным использованием собственных ресурсов – называются внутренними (вмененными, неявными или имплицитными) издержками.

- 16. Составной частью экономических издержек является нормальная прибыль. Нормальная прибыль – это плата за ресурс, именуемый предпринимательской

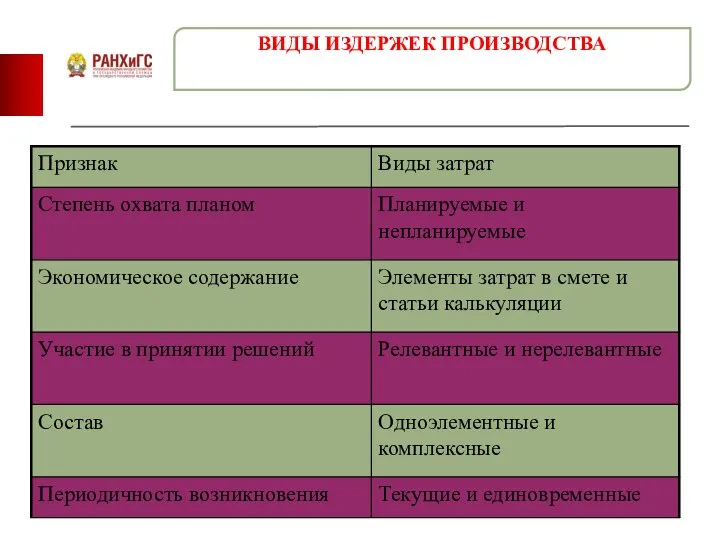

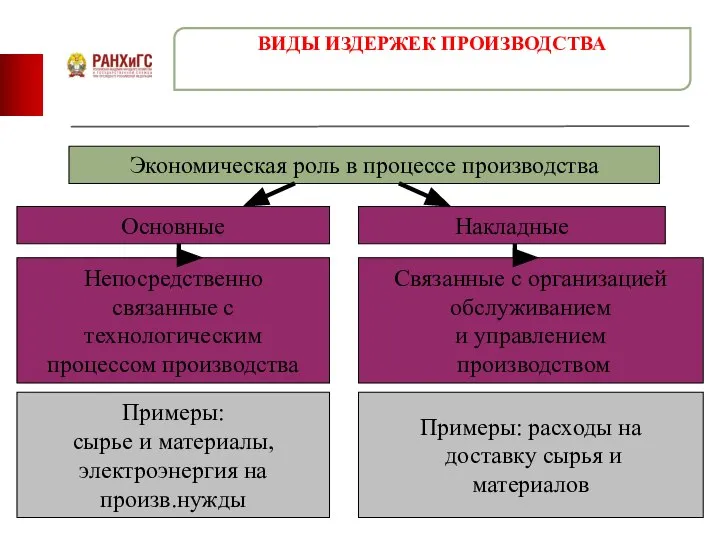

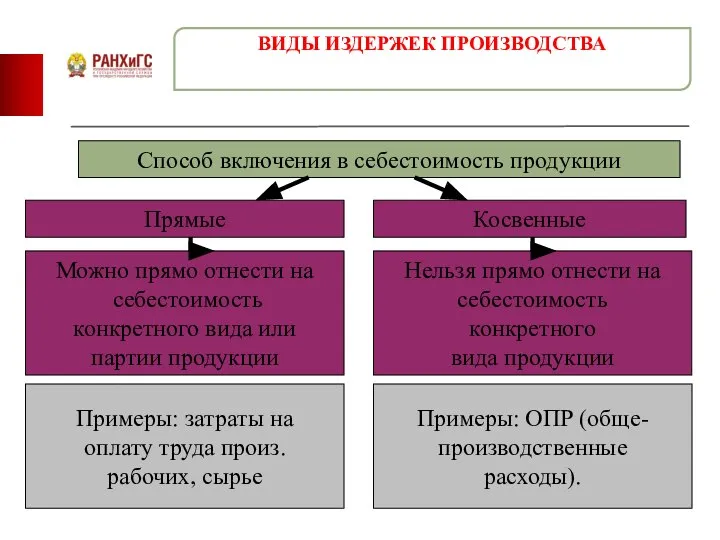

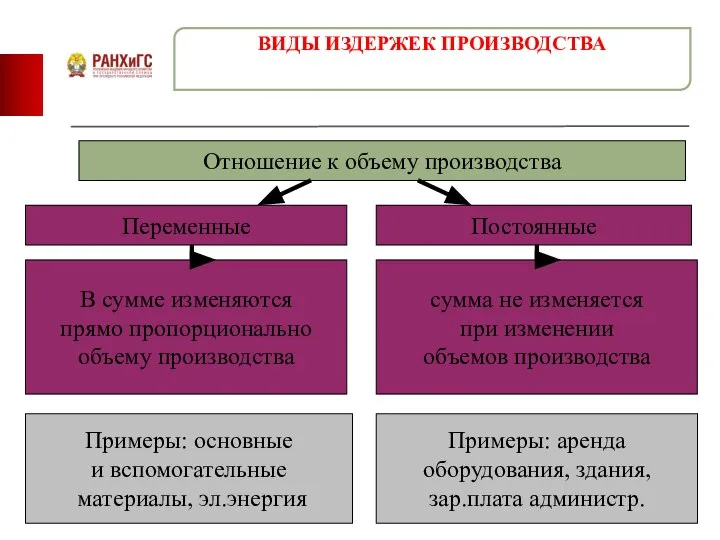

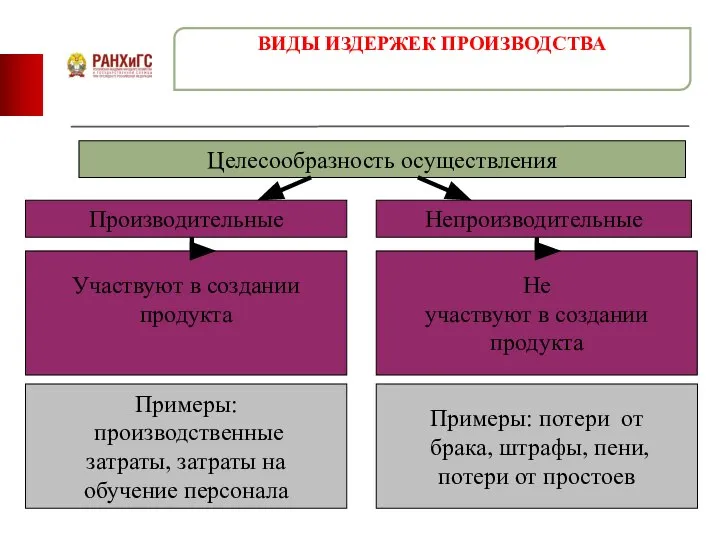

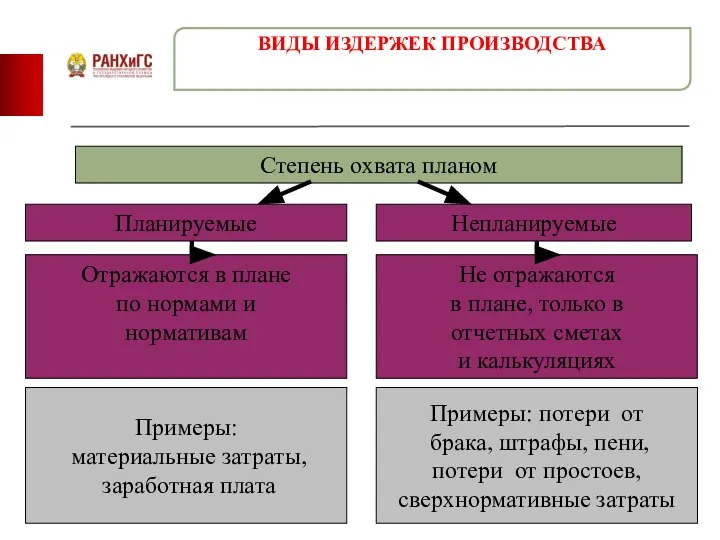

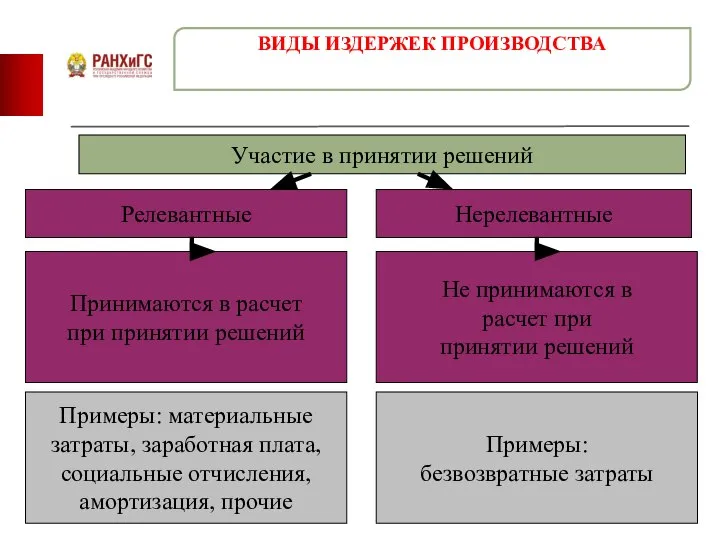

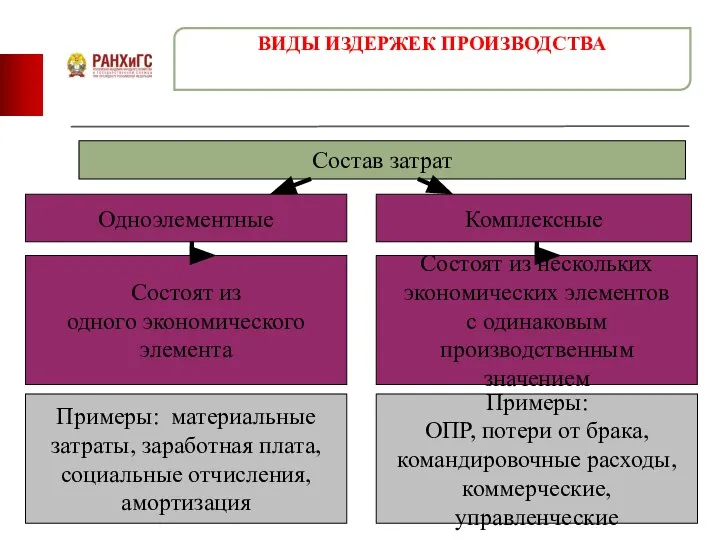

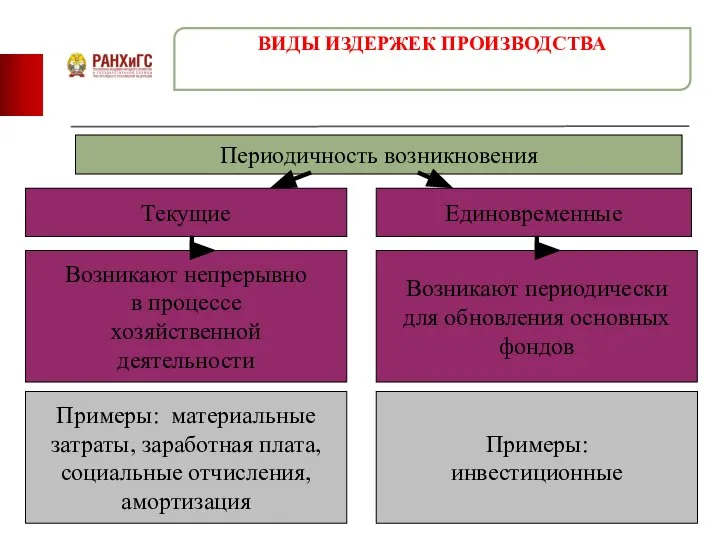

- 17. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 18. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 19. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 20. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 21. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 22. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 23. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 24. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 25. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 26. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 27. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 28. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 29. ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

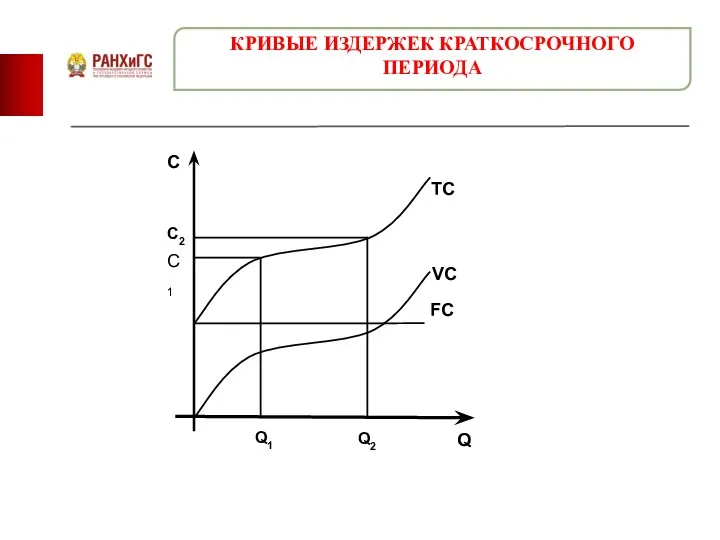

- 30. В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется в связи с увеличение или сокращением

- 31. Постоянные издержки FC (fixed costs) – не зависят от объема выпускаемой продукции (аренда, амортизация, заработная плата

- 32. Переменные издержки VC (variable costs) - зависят от объема выпускаемой продукции ( оплата сырья и материалов,

- 33. Сумма всех издержек -постоянных и переменных – составляет общие (совокупные или валовые) издержки (TC- total cost).

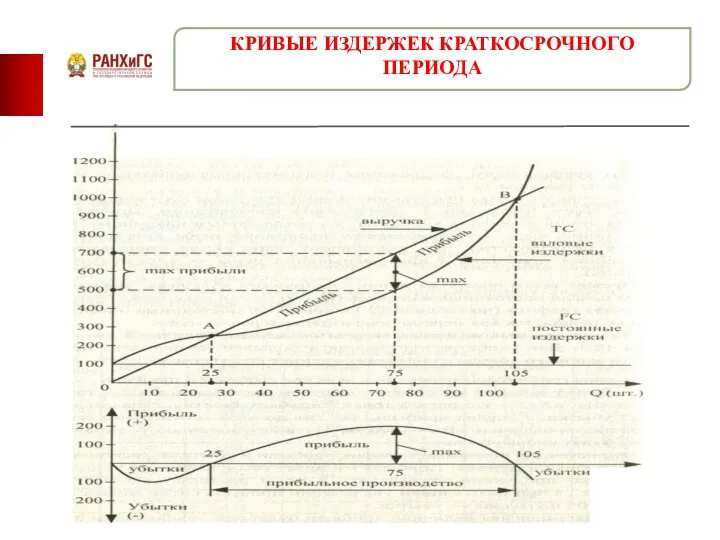

- 34. КРИВЫЕ ИЗДЕРЖЕК КРАТКОСРОЧНОГО ПЕРИОДА

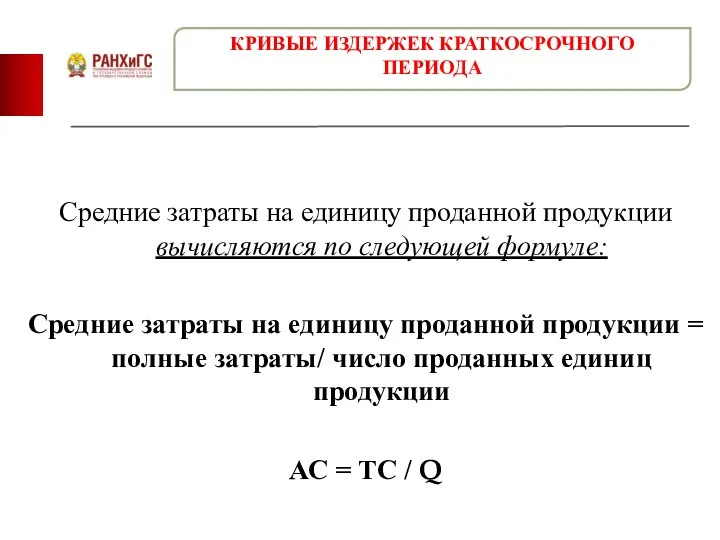

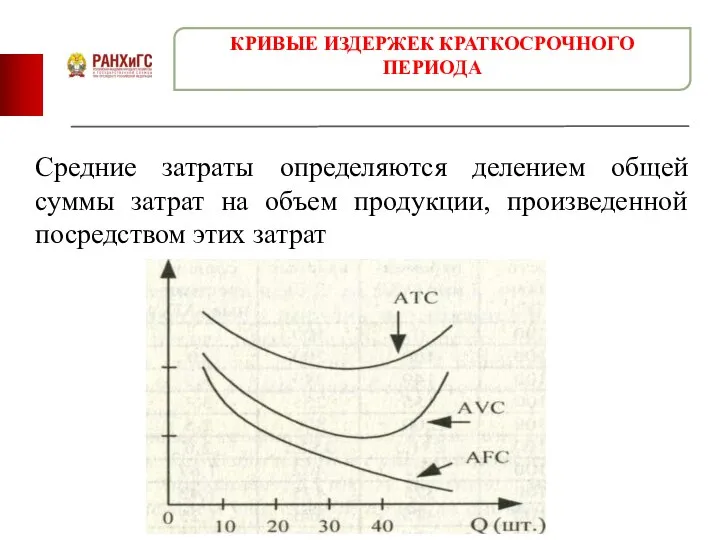

- 35. Средние затраты на единицу проданной продукции вычисляются по следующей формуле: Средние затраты на единицу проданной продукции

- 36. Средние затраты определяются делением общей суммы затрат на объем продукции, произведенной посредством этих затрат КРИВЫЕ ИЗДЕРЖЕК

- 37. КРИВЫЕ ИЗДЕРЖЕК КРАТКОСРОЧНОГО ПЕРИОДА

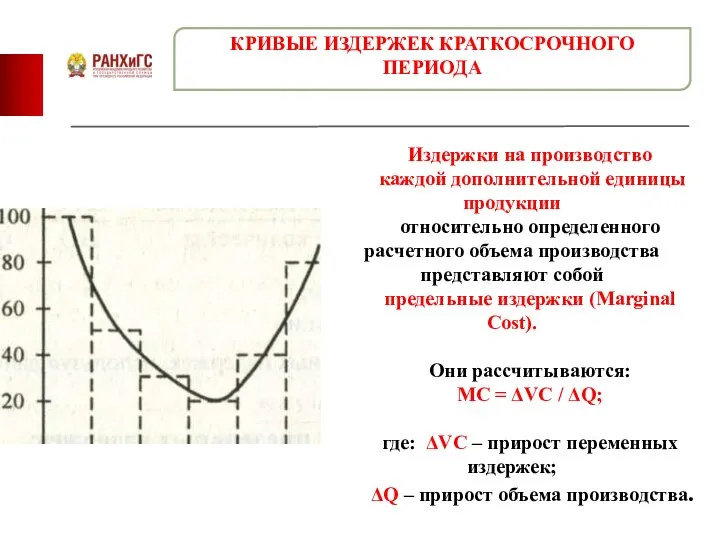

- 38. Издержки на производство каждой дополнительной единицы продукции относительно определенного расчетного объема производства представляют собой предельные издержки

- 39. Предельные издержки достигают своего минимума при таком выпуске, когда используемый на фирме уровень переменных ресурсов достигает

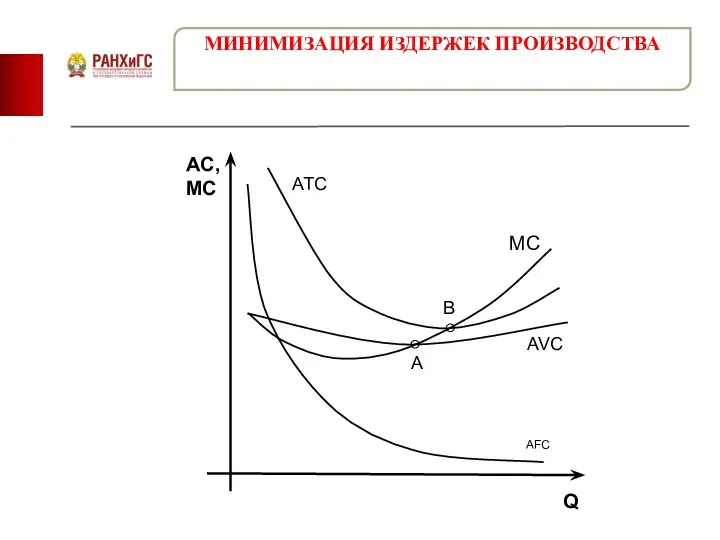

- 40. МИНИМИЗАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 41. В соответствии с Законом убывающей отдачи непрерывное увеличение использования одного переменного ресурса в сочетании с неизменным

- 42. Сопоставление средних совокупных издержек с рыночной ценой позволяет определить прибыльность производства: Если АТС=Р, то фирма получает

- 43. Если цена Р равна средним переменным издержкам, то с позиции минимизации убытков фирме безразлично, продолжать или

- 44. Длительный период — это время, в течение которого фирма настолько изменяет объем производства, что при этом

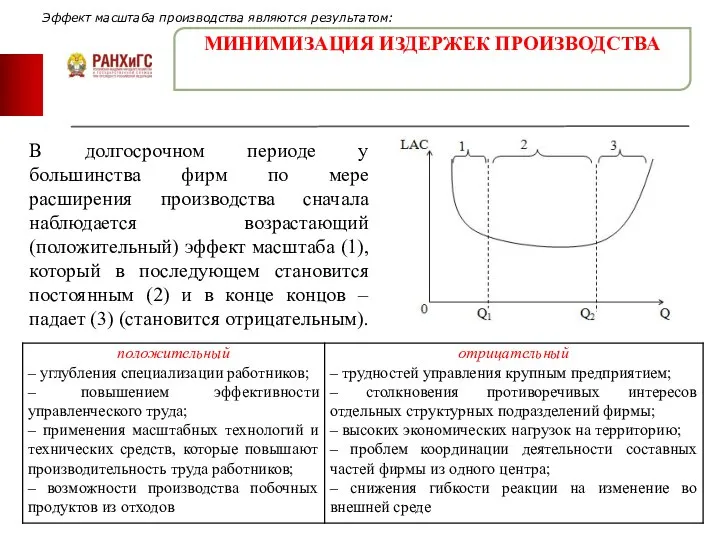

- 45. Эффект масштаба–это свойство процесса производства, отражающее характер изменения соотношения между увеличением затрат факторов производства и изменением

- 46. Основной целью фирмы в области издержек в долгосрочном периоде можно считать организацию производства «нужного масштаба», обеспечивающего

- 47. Наименьший размер предприятия , позволяющий фирме минимизировать свои долгосрочные средние издержки, называется минимально эффективным масштабом производства.

- 48. СРЕДНИЕ ИЗДЕРЖКИ ФИРМЫ В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДАХ МИНИМИЗАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

- 49. МИНИМИЗАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА В долгосрочном периоде у большинства фирм по мере расширения производства сначала наблюдается возрастающий

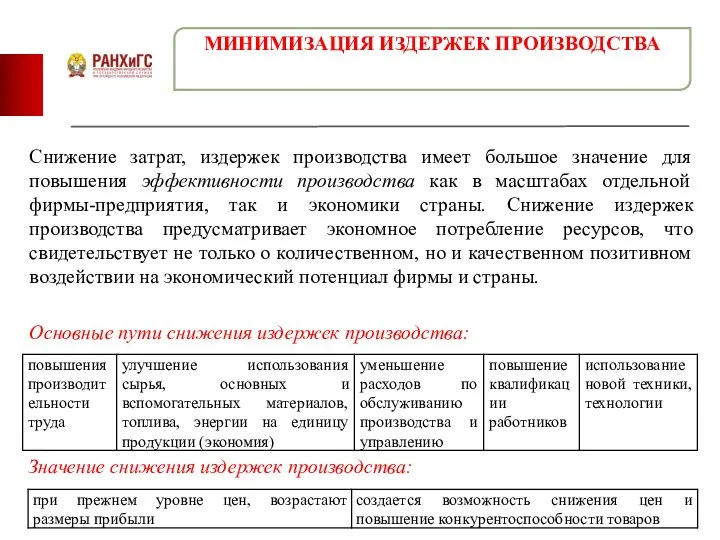

- 50. Снижение затрат, издержек производства имеет большое значение для повышения эффективности производства как в масштабах отдельной фирмы-предприятия,

- 51. Итоговые результаты деятельности фирмы во многом оцениваются и сводятся к получению выручки-дохода (в западной экономической литературе

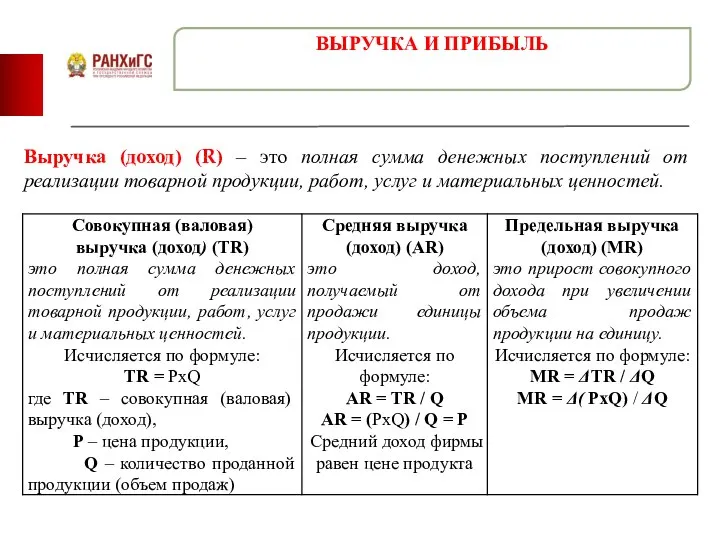

- 52. Выручка (доход) (R) – это полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и

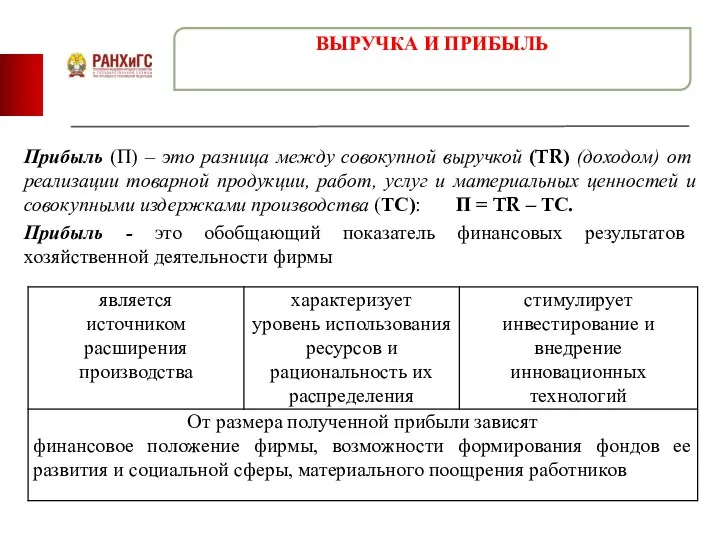

- 53. Прибыль (П) – это разница между совокупной выручкой (TR) (доходом) от реализации товарной продукции, работ, услуг

- 54. Виды прибыли ВЫРУЧКА И ПРИБЫЛЬ

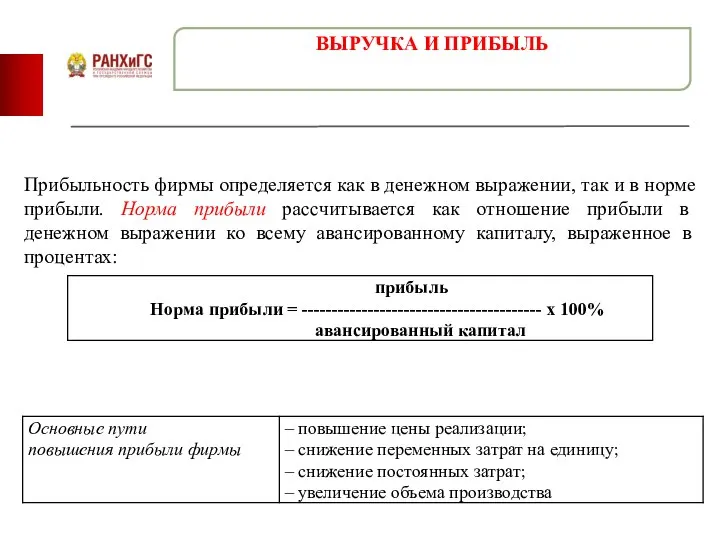

- 55. Прибыльность фирмы определяется как в денежном выражении, так и в норме прибыли. Норма прибыли рассчитывается как

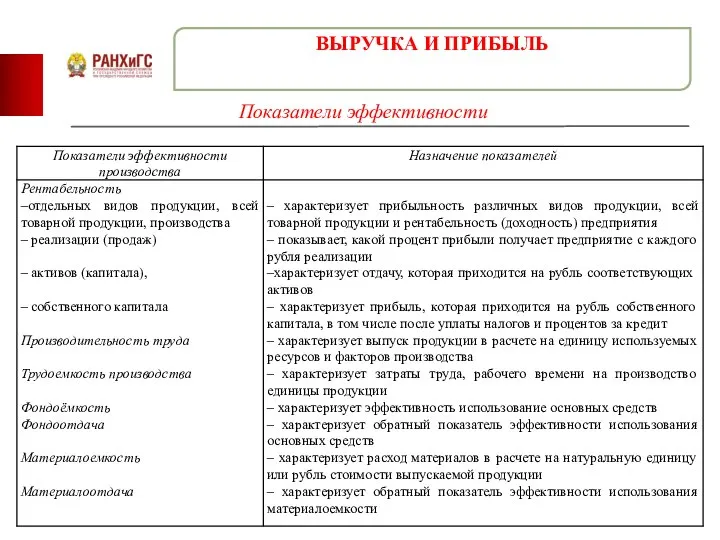

- 56. Показатели эффективности ВЫРУЧКА И ПРИБЫЛЬ

- 58. Скачать презентацию

Бизнес- это игра, величайшая игра в мире, если Вы знаете,

Бизнес- это игра, величайшая игра в мире, если Вы знаете,

Затраты производства зависят не только от количества использованных факторов, но

Затраты производства зависят не только от количества использованных факторов, но

Издержки могут рассматриваться с разных позиций.

- Если они исследуются с

Издержки могут рассматриваться с разных позиций.

- Если они исследуются с

Микроэкономический анализ исходит из предпосылки об альтернативности использования ресурсов, а каждый

Микроэкономический анализ исходит из предпосылки об альтернативности использования ресурсов, а каждый

Издержки (cost)

представляют собой выраженные

в деньгах затраты ресурсов,

связанные

Издержки (cost)

представляют собой выраженные

в деньгах затраты ресурсов,

связанные

При определении издержек различают:

- издержки в фактических ценах;

- альтернативные издержки.

При определении издержек различают:

- издержки в фактических ценах;

- альтернативные издержки.

При бухгалтерском подходе

под издержками понимаются денежные расходы на оплату

При бухгалтерском подходе

под издержками понимаются денежные расходы на оплату

Бухгалтерские издержки не включают в себя альтернативную (экономическую) стоимость производственных ресурсов,

Бухгалтерские издержки не включают в себя альтернативную (экономическую) стоимость производственных ресурсов,

Различия между подходами бухгалтера и экономиста:

Бухгалтера интересуют, прежде всего, результаты

Различия между подходами бухгалтера и экономиста:

Бухгалтера интересуют, прежде всего, результаты

Альтернативные (неявные, внутренние, вмененные издержки)- это стоимость других благ (товаров и

И в бухгалтерские, и в альтернативные издержки входят фактические затраты предприятия

И в бухгалтерские, и в альтернативные издержки входят фактические затраты предприятия

Бухгалтерские издержки = явные издержки.

Экономические издержки = явные издержки +неявные издержки.

ОПРЕДЕЛЕНИЕ

Экономические издержки = явные издержки +неявные издержки.

ОПРЕДЕЛЕНИЕ

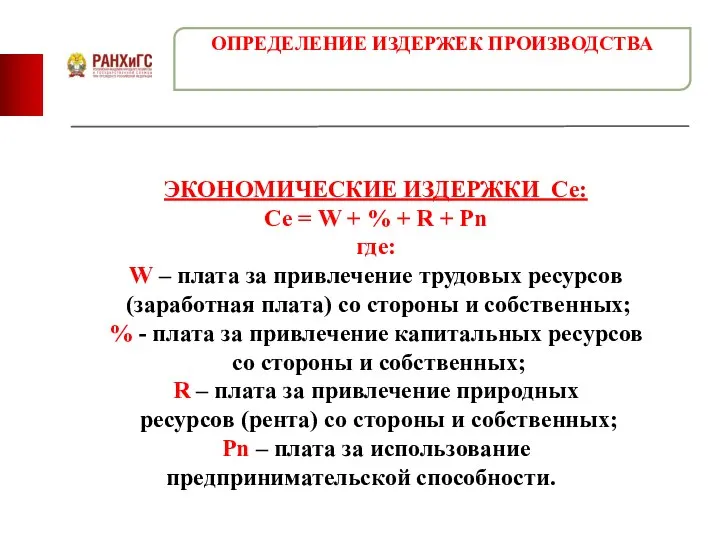

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ Сe:

Сe = W + % + R + Pn

где:

W

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ Сe:

Сe = W + % + R + Pn

где:

W

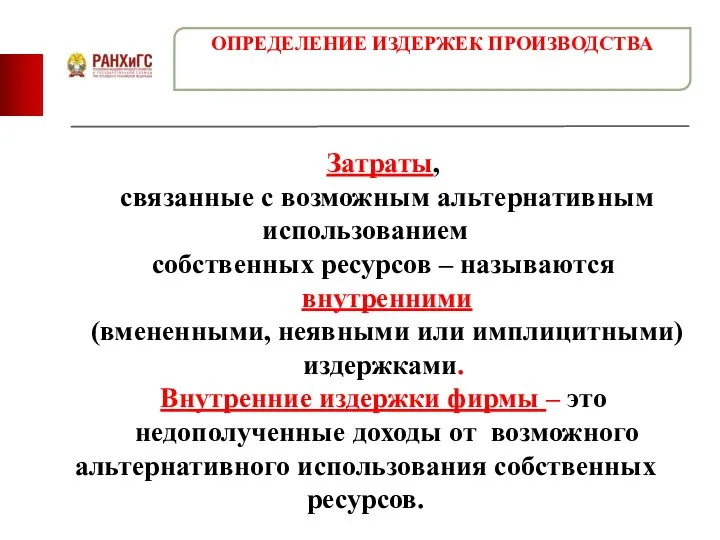

Затраты,

связанные с возможным альтернативным использованием

собственных ресурсов – называются

Затраты,

связанные с возможным альтернативным использованием

собственных ресурсов – называются

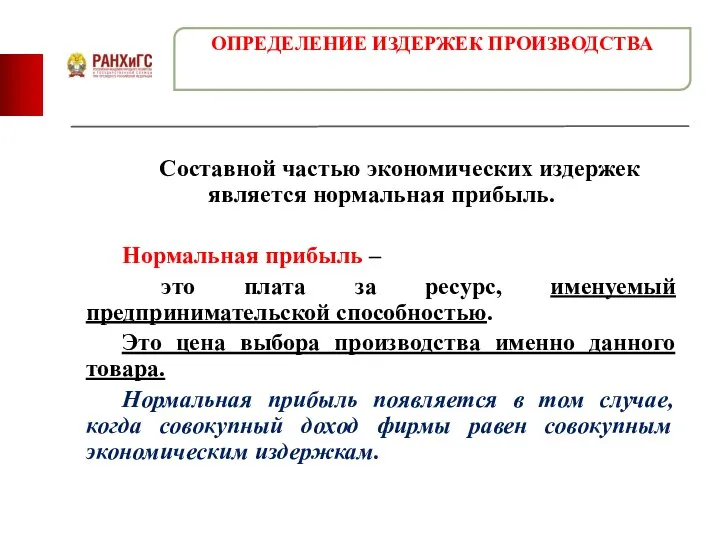

Составной частью экономических издержек является нормальная прибыль.

Нормальная прибыль –

это

Составной частью экономических издержек является нормальная прибыль.

Нормальная прибыль –

это

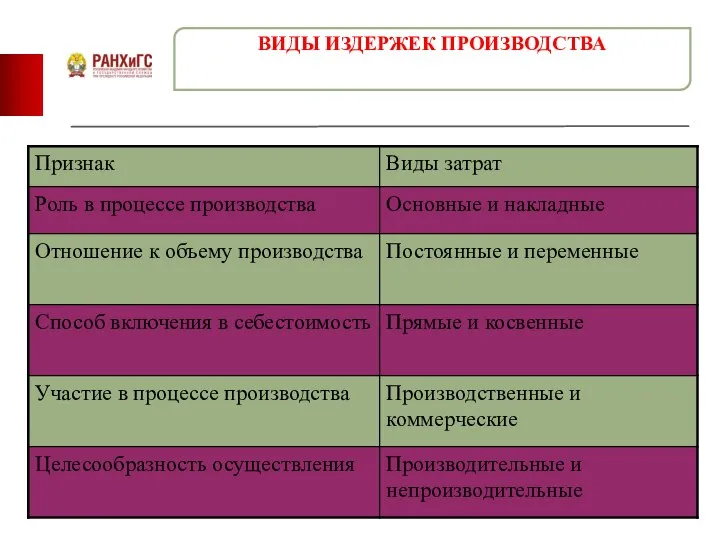

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

ВИДЫ ИЗДЕРЖЕК ПРОИЗВОДСТВА

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется в

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется в

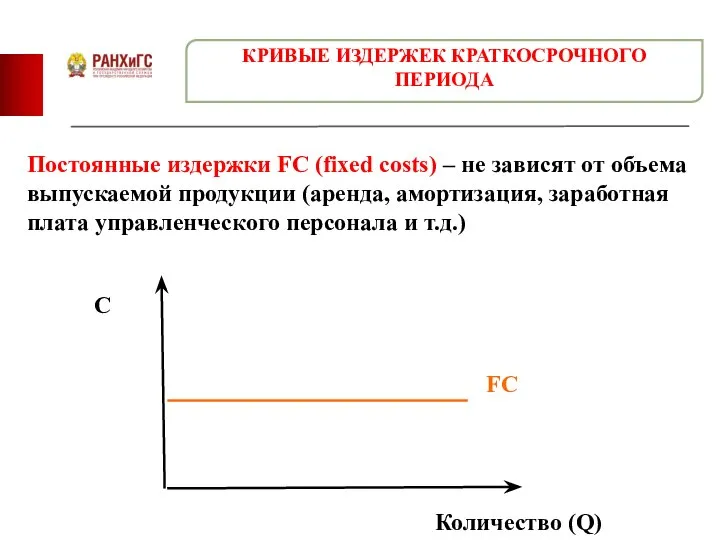

Постоянные издержки FC (fixed costs) – не зависят от объема выпускаемой

Постоянные издержки FC (fixed costs) – не зависят от объема выпускаемой

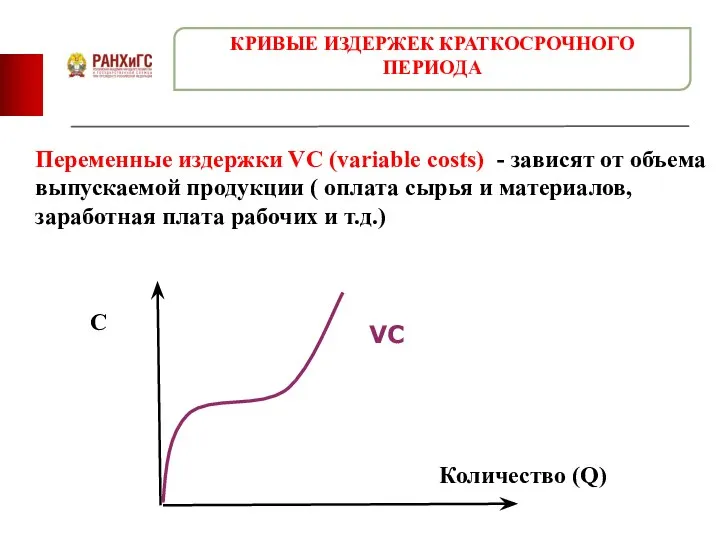

Переменные издержки VC (variable costs) - зависят от объема выпускаемой продукции

Переменные издержки VC (variable costs) - зависят от объема выпускаемой продукции

Сумма всех издержек -постоянных и переменных – составляет общие (совокупные или

Сумма всех издержек -постоянных и переменных – составляет общие (совокупные или

КРИВЫЕ ИЗДЕРЖЕК КРАТКОСРОЧНОГО ПЕРИОДА

КРИВЫЕ ИЗДЕРЖЕК КРАТКОСРОЧНОГО ПЕРИОДА

Средние затраты на единицу проданной продукции вычисляются по следующей формуле:

Средние затраты

Средние затраты

Средние затраты определяются делением общей суммы затрат на объем продукции, произведенной

Средние затраты определяются делением общей суммы затрат на объем продукции, произведенной

КРИВЫЕ ИЗДЕРЖЕК КРАТКОСРОЧНОГО ПЕРИОДА

КРИВЫЕ ИЗДЕРЖЕК КРАТКОСРОЧНОГО ПЕРИОДА

Издержки на производство

каждой дополнительной единицы продукции

относительно определенного расчетного объема

Издержки на производство

каждой дополнительной единицы продукции

относительно определенного расчетного объема

Предельные издержки достигают своего минимума при таком выпуске, когда используемый на

Предельные издержки достигают своего минимума при таком выпуске, когда используемый на

МИНИМИЗАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

МИНИМИЗАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

В соответствии с Законом убывающей отдачи непрерывное увеличение использования одного

В соответствии с Законом убывающей отдачи непрерывное увеличение использования одного

Сопоставление средних совокупных издержек с рыночной ценой позволяет определить прибыльность производства:

Если

Сопоставление средних совокупных издержек с рыночной ценой позволяет определить прибыльность производства:

Если

Если цена Р равна средним переменным издержкам, то с позиции минимизации

Если цена Р равна средним переменным издержкам, то с позиции минимизации

Длительный период — это время, в течение которого фирма настолько изменяет

Длительный период — это время, в течение которого фирма настолько изменяет

Эффект масштаба–это свойство процесса производства, отражающее характер изменения соотношения между увеличением

Эффект масштаба–это свойство процесса производства, отражающее характер изменения соотношения между увеличением

Основной целью фирмы в области издержек в долгосрочном периоде можно

Основной целью фирмы в области издержек в долгосрочном периоде можно

Наименьший размер предприятия , позволяющий фирме минимизировать свои долгосрочные средние издержки,

Наименьший размер предприятия , позволяющий фирме минимизировать свои долгосрочные средние издержки,

СРЕДНИЕ ИЗДЕРЖКИ ФИРМЫ В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДАХ

МИНИМИЗАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

СРЕДНИЕ ИЗДЕРЖКИ ФИРМЫ В КРАТКОСРОЧНОМ И ДОЛГОСРОЧНОМ ПЕРИОДАХ

МИНИМИЗАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

МИНИМИЗАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

В долгосрочном периоде у большинства фирм по мере расширения

МИНИМИЗАЦИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА

В долгосрочном периоде у большинства фирм по мере расширения

Снижение затрат, издержек производства имеет большое значение для повышения эффективности производства

Снижение затрат, издержек производства имеет большое значение для повышения эффективности производства

Итоговые результаты деятельности фирмы во многом оцениваются и сводятся к получению

Итоговые результаты деятельности фирмы во многом оцениваются и сводятся к получению

Выручка (доход) (R) – это полная сумма денежных поступлений от реализации

Выручка (доход) (R) – это полная сумма денежных поступлений от реализации

Прибыль (П) – это разница между совокупной выручкой (TR) (доходом) от

Прибыль (П) – это разница между совокупной выручкой (TR) (доходом) от

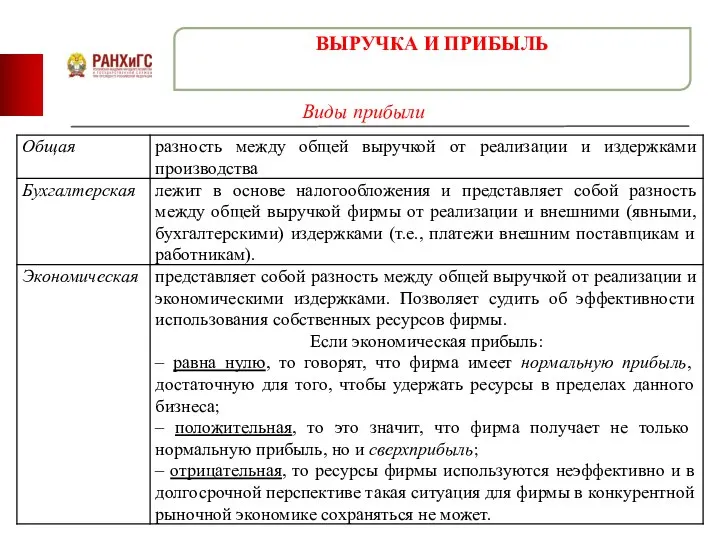

Виды прибыли

ВЫРУЧКА И ПРИБЫЛЬ

Виды прибыли

ВЫРУЧКА И ПРИБЫЛЬ

Прибыльность фирмы определяется как в денежном выражении, так и в норме

Прибыльность фирмы определяется как в денежном выражении, так и в норме

Показатели эффективности

ВЫРУЧКА И ПРИБЫЛЬ

Показатели эффективности

ВЫРУЧКА И ПРИБЫЛЬ

Research proposal Peer feedback activity

Research proposal Peer feedback activity Анализ динамики инфляции за последние 15 лет

Анализ динамики инфляции за последние 15 лет Методологические подходы в оценке экономической эффективности диагностики оборудования, как инструмент снижения затрат на ТОиР

Методологические подходы в оценке экономической эффективности диагностики оборудования, как инструмент снижения затрат на ТОиР Введение в экономику и анализ данных. Введение в микроэкономику

Введение в экономику и анализ данных. Введение в микроэкономику Индивидуальная предпринимательская деятельность

Индивидуальная предпринимательская деятельность Спрос, предложение и рыночное равновесие

Спрос, предложение и рыночное равновесие Энергосервис и энергосервисные договоры (на примере работы с энергетическими предприятиями)

Энергосервис и энергосервисные договоры (на примере работы с энергетическими предприятиями) Итоговый проект по экономике. Бизнес планирование

Итоговый проект по экономике. Бизнес планирование Экономическая теория

Экономическая теория Презентация Производство – основа экономики Обществознание. 8 класс.

Презентация Производство – основа экономики Обществознание. 8 класс.  Тема 3. Потреби, блага, корисність. Лекція 1. Сутність економічних потреб, класифікація благ та їх корисність

Тема 3. Потреби, блага, корисність. Лекція 1. Сутність економічних потреб, класифікація благ та їх корисність Управление формированием и распределением прибыли на предприятии на предприятии ООО Тойма

Управление формированием и распределением прибыли на предприятии на предприятии ООО Тойма Экономические задачи

Экономические задачи Модель Солоу

Модель Солоу Роль государства в экономике

Роль государства в экономике Равновесие фирмы. Цена и объем выпуска

Равновесие фирмы. Цена и объем выпуска Совокупное предложение. Кривая совокупного предложения Выполнили студентки 2 курса Экономического факультета Царёва Ирина и П

Совокупное предложение. Кривая совокупного предложения Выполнили студентки 2 курса Экономического факультета Царёва Ирина и П Основные сведения об инжиниринге. Классификация инжиниринга

Основные сведения об инжиниринге. Классификация инжиниринга Ұғымдық аппараты

Ұғымдық аппараты Transport infrastructure development performance

Transport infrastructure development performance Статистика национального богатства

Статистика национального богатства Управление земельными ресурсами Заинского муниципального района

Управление земельными ресурсами Заинского муниципального района Импортозамещение как эффективный инструмент оптимального развития рыночной экономики юга России

Импортозамещение как эффективный инструмент оптимального развития рыночной экономики юга России Экономический и финансовый анализ

Экономический и финансовый анализ 20170928_o7-14

20170928_o7-14 Роль экономики в жизни общества

Роль экономики в жизни общества Научно-интеллектуальная игра по экономике для обучающихся по программам СПО

Научно-интеллектуальная игра по экономике для обучающихся по программам СПО Підприємство на ринку чистої монополії

Підприємство на ринку чистої монополії