- Статистика национального богатства

Содержание

- 2. Концепции определения национального богатства Национальное богатство — важнейшая макроэкономическая категория, используемая для оценки уровня и потенциала

- 3. 1. Концепция, соответствующая принципам построения баланса народного хозяйства Согласно названной концепции национальное богатство определяется как совокупность

- 4. 2. Концепция, опирающаяся на систему национальных счетов Согласно Методологическим положениям Госкомстата РФ национальное богатство трактуется как

- 5. 3. Расширенная концепция национального богатства, предложенная Всемирным банком В соответствии с этой концепцией национальное богатство определяется

- 6. http://portal-student.ru/upload/2013-03/1363126014_Osobennosti-formirovaniya.jpg

- 7. Экономические активы В основе расчета национального богатства в рамках СНС 1993 лежит понятие экономических активов. Экономические

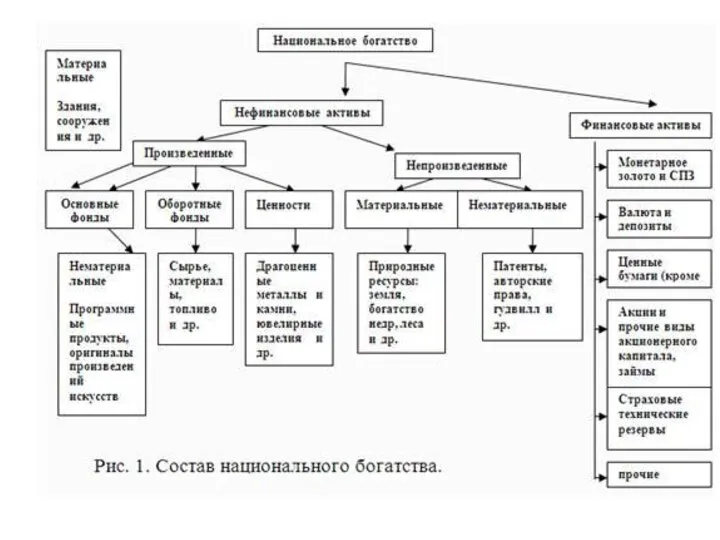

- 8. Классификация экономических активов, включаемых в состав национального богатства (в соответствии с методологий СНС)

- 9. Классификация экономических активов, включаемых в состав национального богатства в соответствии с методологий СНС.

- 10. НЕФИНАНСОВЫЕ АКТИВЫ Нефинансовые активы — это объекты, находящиеся в собственности институциональных единиц и приносящие им экономические

- 11. 1. Нефинансовые произведенные активы - это активы, созданные в результате процесса производства: 1.1. материальные, т. е.

- 12. 1.1.1.Материальный основной капитал — это часть национального богатства, созданная в процессе производства, которая неоднократно или постоянно

- 13. 1.1.2.Запасы - это товары, созданные в текущем или предшествовавшем периодах и хранимые для переработки, продажи или

- 14. 1.1.3. Ценности — это экономические активы, которые не используются для простого воспроизводства или потребления, а приобретаются

- 15. 1.2.1.Нематериальный основной капитал (произведенные нематериальные активы). В состав нематериального основного капитала включают: затраты на разведку полезных

- 16. 2. Нефинансовые непроизведенные активы — это активы, созданные не в результате производственных процессов, а в результате

- 17. 2.1. Непроизведенные материальные активы: В состав группы земля относят: поверхностный почвенный покров вместе с поверхностными водами,

- 18. 2.2. Непроизведенные нематериальные активы: Гудвилл - относительно новый учетный элемент для российской статистики. Гудвилл возникает при

- 19. ФИНАНСОВЫЕ АКТИВЫ Финансовые активы в большинстве случаев представляют собой финансовые требования к другим институциональным единицам, т.

- 20. Выделяют следующие основные группы финансовых активов. 1. Монетарное золото — централизованный запас золота в слитках и

- 21. 3. Ценные бумаги, кроме акции, — векселя, облигации, долговые обязательства, депозитные сертификаты, а также другие активы,

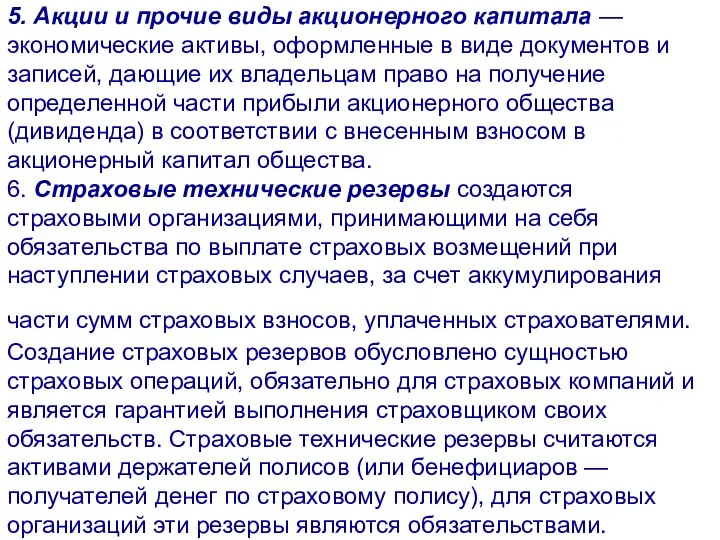

- 22. 5. Акции и прочие виды акционерного капитала — экономические активы, оформленные в виде документов и записей,

- 23. 6. Прочие счета кредиторов и должников — торговые кредиты и авансы, а также другие источники сумм,

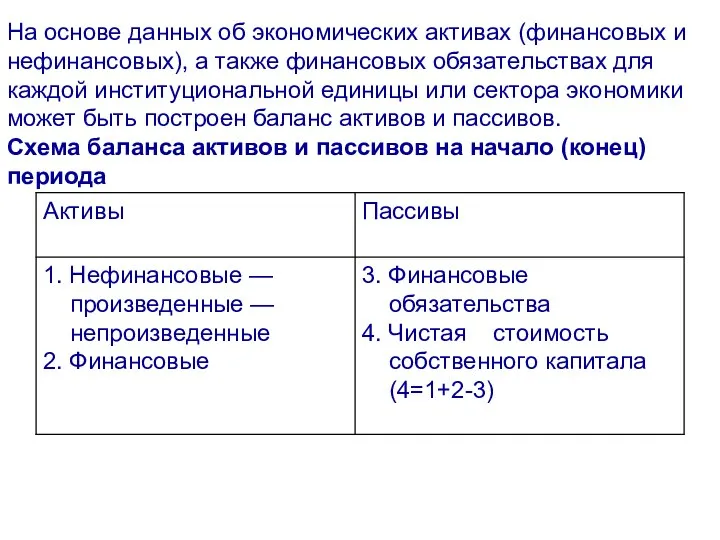

- 24. На основе данных об экономических активах (финансовых и нефинансовых), а также финансовых обязательствах для каждой институциональной

- 25. СТАТИСТИКА ОСНОВНЫХ ФОНДОВ Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода,

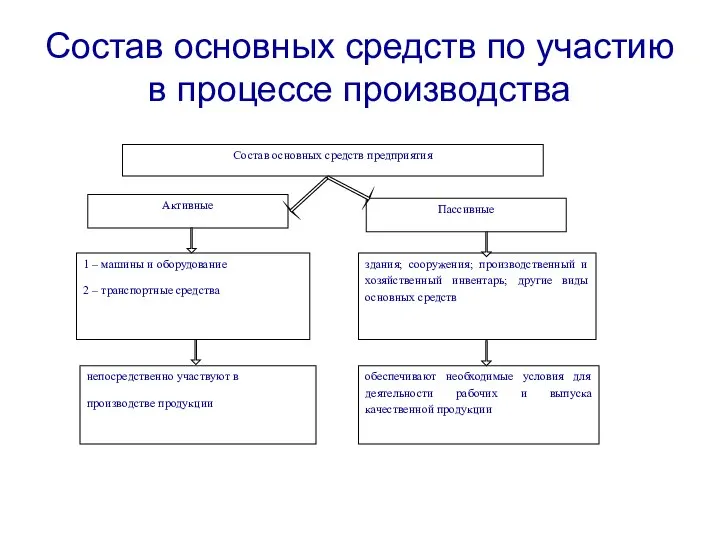

- 26. Состав основных средств по участию в процессе производства

- 27. В бухгалтерском учете используется близкое к термину «основные фонды» понятие «основные средства». К основным средствам относят

- 28. При количественной оценке основных средств в экономике предприятия используются следующие показатели: первоначальная (балансовая) стоимость (Фпб) –

- 29. восстановительная стоимость (Фвос) – стоимость основных средств в современных условиях их воспроизводства в ценах, действующих на

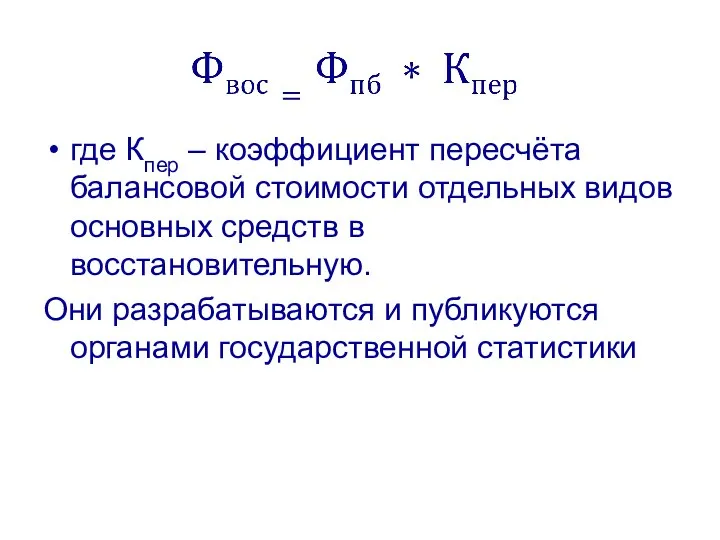

- 30. где Кпер – коэффициент пересчёта балансовой стоимости отдельных видов основных средств в восстановительную. Они разрабатываются и

- 31. остаточная (балансовая) стоимость – стоимость основных средств за вычетом начисленного физического износа (Иф), который связан с

- 32. Остаточная стоимость отражает физический износ и определяется как по первоначальной (Фосб) – учитывает только физический износ,

- 33. По остаточной восстановительной стоимости основные средства отражаются в бухгалтерском балансе (реальная оценка части внеоборотных активов). Остаточная

- 34. где А год – годовая сумма амортизационных отчислений, руб.

- 35. Существует несколько видов стоимостных оценок основных фондов. Первоначальная стоимость представляет собой стоимость, по которой фонды зачисляются

- 36. Балансовая стоимость — это смешанная оценка, которой обозначают стоимость фондов, числящихся на балансе предприятия. При этом

- 37. Баланс основных фондов по полной стоимости отражает изменение стоимости основных фондов как совокупности материальных благ без

- 39. Первоначальная и восстановительная стоимости основных фондов могут быть определены в расчете по полной или остаточной стоимости,

- 40. Способ начисления амортизационных отчислений предприятие выбирает самостоятельно. Возможные способы приведены в ПБУ № 6 и в

- 42. ПОКАЗАТЕЛИ ДВИЖЕНИЯ, СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ На основе данных баланса можно рассчитать систему показателей, характеризующих

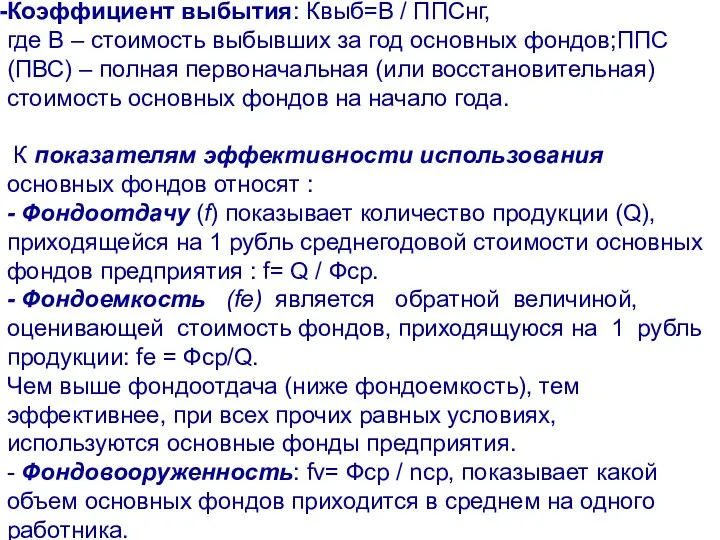

- 43. Коэффициент выбытия: Квыб=В / ППСнг, где В – стоимость выбывших за год основных фондов;ППС (ПВС) –

- 44. - Коэффициент сменности Ксм= Число смен, отработанное всеми единицами оборудования за период / Число смен установленных

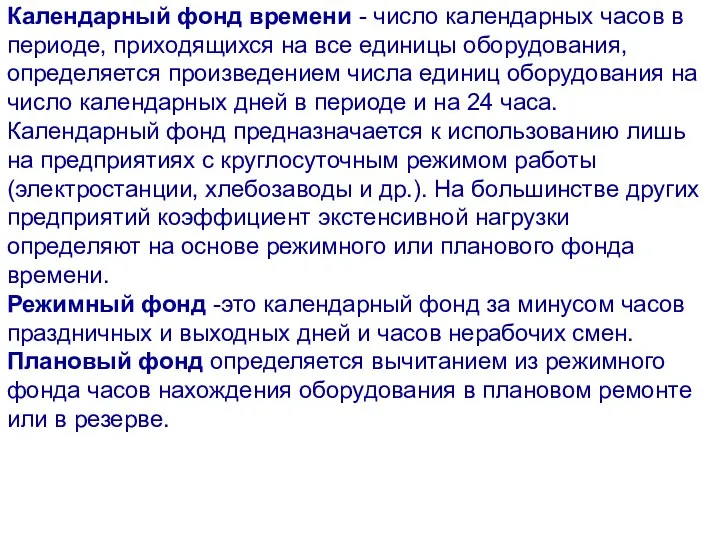

- 45. Календарный фонд времени - число календарных часов в периоде, приходящихся на все единицы оборудования, определяется произведением

- 46. Обобщенную оценку использования оборудования и по времени и по мощности дает коэффициент интегральной нагрузки (Kинтегр), который

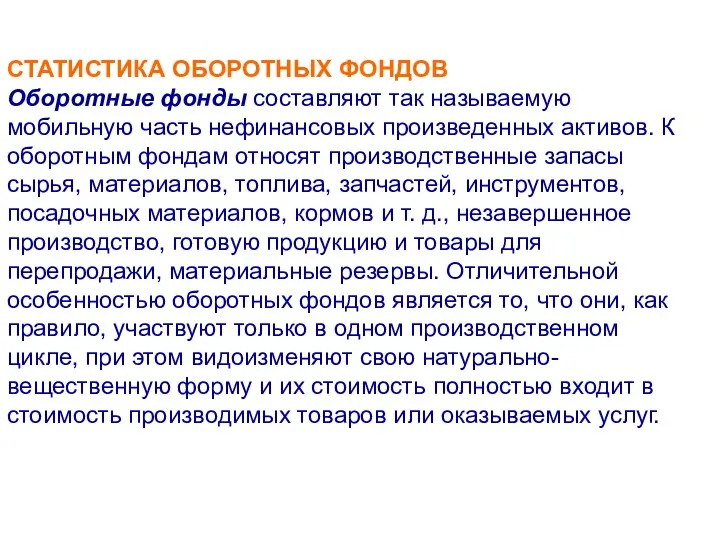

- 47. СТАТИСТИКА ОБОРОТНЫХ ФОНДОВ Оборотные фонды составляют так называемую мобильную часть нефинансовых произведенных активов. К оборотным фондам

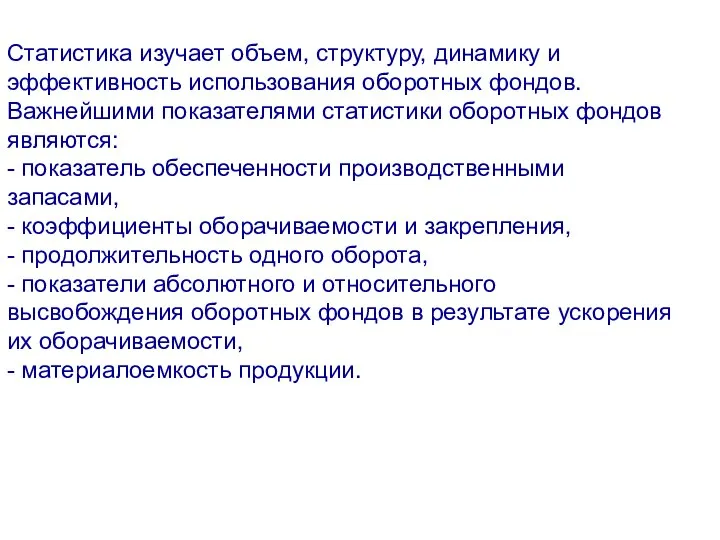

- 48. Статистика изучает объем, структуру, динамику и эффективность использования оборотных фондов. Важнейшими показателями статистики оборотных фондов являются:

- 49. Показатель обеспеченности производственными запасами исчисляется по отдельным видам запасов как отношение их величины на определенную дату

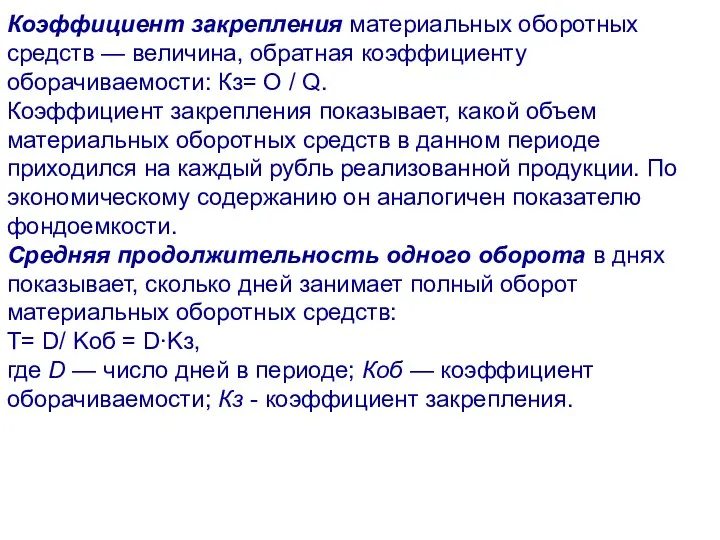

- 50. Коэффициент закрепления материальных оборотных средств — величина, обратная коэффициенту оборачиваемости: Кз= O / Q. Коэффициент закрепления

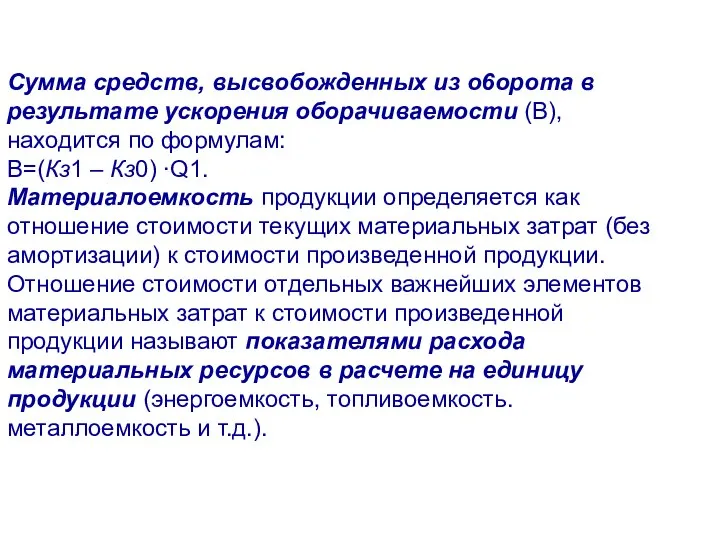

- 51. Сумма средств, высвобожденных из o6opота в результате ускорения оборачиваемости (В), находится по формулам: В=(Кз1 – Кз0)

- 53. Скачать презентацию

Концепции определения национального богатства

Национальное богатство — важнейшая макроэкономическая категория, используемая для

Концепции определения национального богатства Национальное богатство — важнейшая макроэкономическая категория, используемая для

1. Концепция, соответствующая принципам построения

баланса народного хозяйства

Согласно названной концепции национальное

1. Концепция, соответствующая принципам построения баланса народного хозяйства Согласно названной концепции национальное

2. Концепция, опирающаяся на систему национальных счетов

Согласно Методологическим положениям Госкомстата РФ

2. Концепция, опирающаяся на систему национальных счетов Согласно Методологическим положениям Госкомстата РФ

3. Расширенная концепция национального богатства,

предложенная Всемирным банком В соответствии с этой

3. Расширенная концепция национального богатства, предложенная Всемирным банком В соответствии с этой

http://portal-student.ru/upload/2013-03/1363126014_Osobennosti-formirovaniya.jpg

http://portal-student.ru/upload/2013-03/1363126014_Osobennosti-formirovaniya.jpg

Экономические активы

В основе расчета национального богатства в рамках СНС 1993 лежит

Экономические активы В основе расчета национального богатства в рамках СНС 1993 лежит

Классификация экономических активов, включаемых в состав национального богатства (в соответствии с

Классификация экономических активов, включаемых в состав национального богатства (в соответствии с

Классификация экономических активов, включаемых в состав национального богатства в соответствии с

Классификация экономических активов, включаемых в состав национального богатства в соответствии с

НЕФИНАНСОВЫЕ АКТИВЫ

Нефинансовые активы — это объекты, находящиеся в собственности институциональных единиц

НЕФИНАНСОВЫЕ АКТИВЫ Нефинансовые активы — это объекты, находящиеся в собственности институциональных единиц

1. Нефинансовые произведенные активы - это активы, созданные в результате процесса

1. Нефинансовые произведенные активы - это активы, созданные в результате процесса

1.1.1.Материальный основной капитал — это часть национального богатства, созданная в процессе

1.1.1.Материальный основной капитал — это часть национального богатства, созданная в процессе

1.1.2.Запасы - это товары, созданные в текущем или предшествовавшем периодах и

1.1.2.Запасы - это товары, созданные в текущем или предшествовавшем периодах и

1.1.3. Ценности — это экономические активы, которые не используются для простого

1.1.3. Ценности — это экономические активы, которые не используются для простого

1.2.1.Нематериальный основной капитал (произведенные нематериальные активы).

В состав нематериального основного капитала включают:

1.2.1.Нематериальный основной капитал (произведенные нематериальные активы). В состав нематериального основного капитала включают:

2. Нефинансовые непроизведенные активы — это активы, созданные не в результате

2. Нефинансовые непроизведенные активы — это активы, созданные не в результате

2.1. Непроизведенные материальные активы:

В состав группы земля относят: поверхностный почвенный

2.1. Непроизведенные материальные активы: В состав группы земля относят: поверхностный почвенный

2.2. Непроизведенные нематериальные активы:

Гудвилл - относительно новый учетный элемент для российской

2.2. Непроизведенные нематериальные активы: Гудвилл - относительно новый учетный элемент для российской

ФИНАНСОВЫЕ АКТИВЫ

Финансовые активы в большинстве случаев представляют собой финансовые требования

ФИНАНСОВЫЕ АКТИВЫ Финансовые активы в большинстве случаев представляют собой финансовые требования

Выделяют следующие основные группы финансовых активов.

1. Монетарное золото — централизованный запас

Выделяют следующие основные группы финансовых активов. 1. Монетарное золото — централизованный запас

3. Ценные бумаги, кроме акции, — векселя, облигации, долговые обязательства, депозитные

3. Ценные бумаги, кроме акции, — векселя, облигации, долговые обязательства, депозитные

5. Акции и прочие виды акционерного капитала — экономические активы, оформленные

5. Акции и прочие виды акционерного капитала — экономические активы, оформленные

6. Прочие счета кредиторов и должников — торговые кредиты и авансы,

6. Прочие счета кредиторов и должников — торговые кредиты и авансы,

На основе данных об экономических активах (финансовых и нефинансовых), а также

На основе данных об экономических активах (финансовых и нефинансовых), а также

СТАТИСТИКА ОСНОВНЫХ ФОНДОВ

Основными фондами являются произведенные активы, используемые неоднократно или

СТАТИСТИКА ОСНОВНЫХ ФОНДОВ Основными фондами являются произведенные активы, используемые неоднократно или

Состав основных средств по участию в процессе производства

Состав основных средств по участию в процессе производства

В бухгалтерском учете используется близкое к термину «основные фонды» понятие «основные

В бухгалтерском учете используется близкое к термину «основные фонды» понятие «основные

При количественной оценке основных средств в экономике предприятия используются следующие показатели:

первоначальная

При количественной оценке основных средств в экономике предприятия используются следующие показатели:

первоначальная

восстановительная стоимость (Фвос) – стоимость основных средств в современных условиях их

восстановительная стоимость (Фвос) – стоимость основных средств в современных условиях их

где Кпер – коэффициент пересчёта балансовой стоимости отдельных видов основных средств

где Кпер – коэффициент пересчёта балансовой стоимости отдельных видов основных средств

остаточная (балансовая) стоимость – стоимость основных средств за вычетом начисленного физического

остаточная (балансовая) стоимость – стоимость основных средств за вычетом начисленного физического

Остаточная стоимость отражает физический износ и определяется как по первоначальной (Фосб)

Остаточная стоимость отражает физический износ и определяется как по первоначальной (Фосб)

По остаточной восстановительной стоимости основные средства отражаются в бухгалтерском балансе (реальная

По остаточной восстановительной стоимости основные средства отражаются в бухгалтерском балансе (реальная

где А год – годовая сумма

амортизационных отчислений, руб.

где А год – годовая сумма

амортизационных отчислений, руб.

Существует несколько видов стоимостных оценок основных фондов.

Первоначальная стоимость представляет собой стоимость,

Существует несколько видов стоимостных оценок основных фондов. Первоначальная стоимость представляет собой стоимость,

Балансовая стоимость — это смешанная оценка, которой обозначают стоимость фондов, числящихся

Балансовая стоимость — это смешанная оценка, которой обозначают стоимость фондов, числящихся

Баланс основных фондов по полной стоимости отражает изменение стоимости основных фондов

Баланс основных фондов по полной стоимости отражает изменение стоимости основных фондов

Первоначальная и восстановительная стоимости основных фондов могут быть определены в расчете

Первоначальная и восстановительная стоимости основных фондов могут быть определены в расчете

Способ начисления амортизационных отчислений предприятие выбирает самостоятельно. Возможные способы приведены в

Способ начисления амортизационных отчислений предприятие выбирает самостоятельно. Возможные способы приведены в

ПОКАЗАТЕЛИ ДВИЖЕНИЯ, СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ

На основе данных баланса можно

ПОКАЗАТЕЛИ ДВИЖЕНИЯ, СОСТОЯНИЯ И ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ФОНДОВ На основе данных баланса можно

Коэффициент выбытия: Квыб=В / ППСнг,

где В – стоимость выбывших за

Коэффициент выбытия: Квыб=В / ППСнг, где В – стоимость выбывших за

- Коэффициент сменности

Ксм= Число смен, отработанное всеми единицами оборудования за

- Коэффициент сменности Ксм= Число смен, отработанное всеми единицами оборудования за

Календарный фонд времени - число календарных часов в периоде, приходящихся на

Календарный фонд времени - число календарных часов в периоде, приходящихся на

Обобщенную оценку использования оборудования и по времени и по мощности дает

Обобщенную оценку использования оборудования и по времени и по мощности дает

СТАТИСТИКА ОБОРОТНЫХ ФОНДОВ

Оборотные фонды составляют так называемую мобильную часть нефинансовых произведенных

СТАТИСТИКА ОБОРОТНЫХ ФОНДОВ Оборотные фонды составляют так называемую мобильную часть нефинансовых произведенных

Статистика изучает объем, структуру, динамику и эффективность использования оборотных фондов.

Важнейшими

Статистика изучает объем, структуру, динамику и эффективность использования оборотных фондов. Важнейшими

Показатель обеспеченности производственными запасами исчисляется по отдельным видам запасов как отношение

Показатель обеспеченности производственными запасами исчисляется по отдельным видам запасов как отношение

Коэффициент закрепления материальных оборотных средств — величина, обратная коэффициенту оборачиваемости: Кз=

Коэффициент закрепления материальных оборотных средств — величина, обратная коэффициенту оборачиваемости: Кз=

Сумма средств, высвобожденных из o6opота в результате ускорения оборачиваемости (В), находится

Сумма средств, высвобожденных из o6opота в результате ускорения оборачиваемости (В), находится

Экономические системы

Экономические системы Экономическая теория

Экономическая теория Структура муниципального хозяйства

Структура муниципального хозяйства Экономика в годы перестройки

Экономика в годы перестройки Особенности переходной экономики России. (Тема 16)

Особенности переходной экономики России. (Тема 16) Инфраструктурный комплекс

Инфраструктурный комплекс Презентация Рамочное управление

Презентация Рамочное управление Распределение и социальная политика государства

Распределение и социальная политика государства Экономическая теория государства

Экономическая теория государства Классификация затарт на производство

Классификация затарт на производство Экономические системы А. Смита и Д. Рикардо

Экономические системы А. Смита и Д. Рикардо Планирование и контроль обновления продукции

Планирование и контроль обновления продукции Экономический рост и развитие

Экономический рост и развитие International trade

International trade Ученые и их вклад в географию и экономику Москвы

Ученые и их вклад в географию и экономику Москвы Агро-промышленный комплекс в Р.К. Стратегия «Казахстан-2050»

Агро-промышленный комплекс в Р.К. Стратегия «Казахстан-2050» Развитие транспортной системы

Развитие транспортной системы Всемирные (международные) экономические отношения

Всемирные (международные) экономические отношения Этапы мирового развития и рост ВВП в XX-XXI веках

Этапы мирового развития и рост ВВП в XX-XXI веках Инфляция и её виды. Взаимосвязь инфляции и безработицы. (Тема 10)

Инфляция и её виды. Взаимосвязь инфляции и безработицы. (Тема 10) Доллар- глобальная проблема мировой экономики Дисциплина: Мировая экономика Специальность: Таможенное дело Сергеева И.Ю., проф

Доллар- глобальная проблема мировой экономики Дисциплина: Мировая экономика Специальность: Таможенное дело Сергеева И.Ю., проф Доминирующее положение и злоупотребление им

Доминирующее положение и злоупотребление им Понятие рынка научно-технической продукции

Понятие рынка научно-технической продукции Введение в экономическую теорию

Введение в экономическую теорию Современное состояние и развитие туризма в Российской федерации

Современное состояние и развитие туризма в Российской федерации Рынок и рыночный механизм. Спрос и предложение. Издержки

Рынок и рыночный механизм. Спрос и предложение. Издержки Денежно-финансовая сфера экономической безопасности Российской Федерации

Денежно-финансовая сфера экономической безопасности Российской Федерации Теория поведения потребителя в рыночной экономике

Теория поведения потребителя в рыночной экономике