Издержки производства. Структурный состав экономических издержек. Эффективность производства. (Тема 8)

- Издержки производства. Структурный состав экономических издержек. Эффективность производства. (Тема 8)

Содержание

- 2. Издержки (затраты производства) Структурный состав экономических издержек Эффективность производства План

- 3. Основные понятия Цена, постоянные издержки (FC), переменные издержки (VC), издержки производства-полные (валовые) издержки, бухгалтерские издержки, бухгалтерская

- 4. 1.Издержки (затраты) предприятия Экономические: • Явные (т.е. бухгалтерские). Определяются суммой расходов предприятия на оплату покупаемых ресурсов:

- 5. Краткосрочные: - постоянные, - переменные. • Долгосрочные (все - переменные). - Общие - Средние постоянные. -

- 6. Бухгалтерские Затраты на приобретение производственных факторов: - оборудования, - сырья, - полуфабрикатов, - комплектующих материалов, -

- 7. « Бухгалтерские издержки» - совпадают с понятием «явные издержки»

- 8. 2. Структурный состав экономических издержек Постоянными (РС) это издержки, которые не зависят от объема выпускаемой продукции

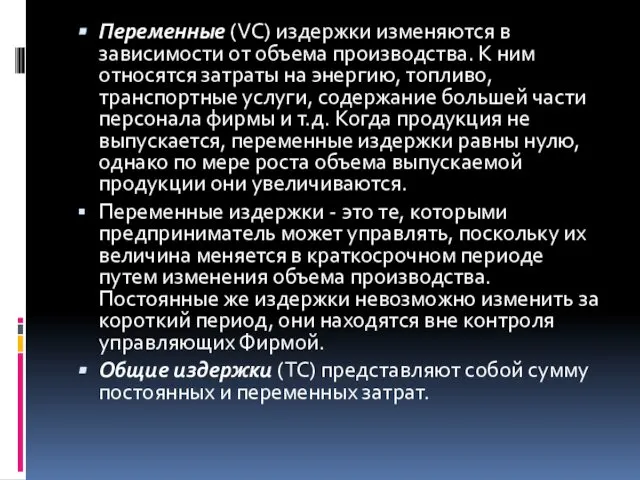

- 9. Переменные (VС) издержки изменяются в зависимости от объема производства. К ним относятся затраты на энергию, топливо,

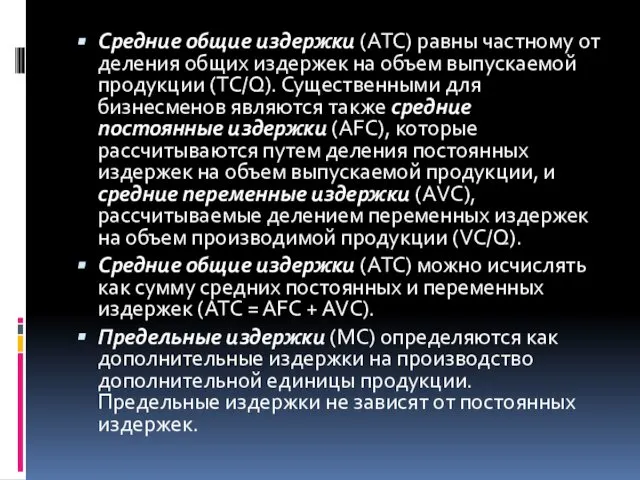

- 10. Средние общие издержки (АТС) равны частному от деления общих издержек на объем выпускаемой продукции (ТС/Q). Существенными

- 11. 3. Проблемы издержек на российских предприятиях Вступив в фазу реформации своей экономической модели, Россия вынуждена была

- 12. Издержки на Российских предприятиях: Факторы роста • Наследие исторического прошлого: Привычка к расточительству как элемент исторически

- 13. Либерализация цен в 1992 г Быстрая переориентация предприятий ряда отраслей на западные стандарты в области цен

- 14. Завышенный курс рубля (по отношению к иностранной валюте) Существовавший до 1998 г. завышенный курс рубля (1

- 15. • Существенное расширение системы посредническо-сбытовых Большое количество фирм-посредников обусловило завышение цен на продукцию

- 16. Недогрузка производственных мощностей Дореформенная структура экономики России мало соответствовала той структуре спроса, которая возникла в 90-е

- 17. • Активное использование государством косвенного налогообложения• Активное использование государством косвенного налогообложения Сложное финансовое положение в течение

- 18. ПУТИ СНИЖЕНИЯ ПРОИЗВОДСТВЕННЫХ ИЗДЕРЖЕК (совокупность и последовательность принимаемых предприятием мер) Внедрение на каждом предприятии профессионального: Определение

- 19. • Организационное реформирование предприятий Реализация (или сдача в аренду) незадействованного оборудования - Преобразование вспомогательных цехов в

- 20. Адаптация предприятия к существующему платежеспособному спросу Использование активного маркетинга, изучение спроса. Налаживание выпуска находящей сбыт продукции

- 22. Скачать презентацию

Издержки (затраты производства)

Структурный состав экономических издержек

Эффективность производства

План

Издержки (затраты производства)

Структурный состав экономических издержек

Эффективность производства

План

Основные понятия

Цена,

постоянные издержки (FC),

переменные издержки (VC),

издержки производства-полные (валовые)

Основные понятия

Цена,

постоянные издержки (FC),

переменные издержки (VC),

издержки производства-полные (валовые)

1.Издержки (затраты) предприятия

Экономические: • Явные (т.е. бухгалтерские).

Определяются суммой расходов предприятия на

1.Издержки (затраты) предприятия

Экономические: • Явные (т.е. бухгалтерские).

Определяются суммой расходов предприятия на

Краткосрочные:

- постоянные,

- переменные.

• Долгосрочные (все - переменные).

- Общие

- Средние постоянные.

- Средние

Краткосрочные:

- постоянные,

- переменные.

• Долгосрочные (все - переменные).

- Общие

- Средние постоянные.

- Средние

Бухгалтерские

Затраты на приобретение производственных факторов:

- оборудования,

- сырья,

- полуфабрикатов,

- комплектующих

материалов,

- труда,

- оплату

Бухгалтерские

Затраты на приобретение производственных факторов:

- оборудования,

- сырья,

- полуфабрикатов,

- комплектующих

материалов,

- труда,

- оплату

« Бухгалтерские издержки» - совпадают с понятием «явные издержки»

« Бухгалтерские издержки» - совпадают с понятием «явные издержки»

2. Структурный состав экономических издержек

Постоянными (РС) это издержки, которые не зависят

2. Структурный состав экономических издержек

Постоянными (РС) это издержки, которые не зависят

Переменные (VС) издержки изменяются в зависимости от объема производства. К ним

Переменные (VС) издержки изменяются в зависимости от объема производства. К ним

Средние общие издержки (АТС) равны частному от деления общих издержек на

Средние общие издержки (АТС) равны частному от деления общих издержек на

3. Проблемы издержек на российских предприятиях

Вступив в фазу реформации своей экономической

3. Проблемы издержек на российских предприятиях

Вступив в фазу реформации своей экономической

Издержки на Российских предприятиях: Факторы роста

• Наследие исторического прошлого:

Привычка к расточительству

Издержки на Российских предприятиях: Факторы роста

• Наследие исторического прошлого:

Привычка к расточительству

Либерализация цен в 1992 г

Быстрая переориентация предприятий ряда отраслей на западные

Либерализация цен в 1992 г

Быстрая переориентация предприятий ряда отраслей на западные

Завышенный курс рубля (по отношению к иностранной валюте)

Существовавший до 1998 г.

Завышенный курс рубля (по отношению к иностранной валюте)

Существовавший до 1998 г.

• Существенное расширение системы посредническо-сбытовых

Большое количество фирм-посредников обусловило завышение цен

• Существенное расширение системы посредническо-сбытовых

Большое количество фирм-посредников обусловило завышение цен

Недогрузка производственных мощностей

Дореформенная структура экономики России мало соответствовала той структуре спроса,

Недогрузка производственных мощностей

Дореформенная структура экономики России мало соответствовала той структуре спроса,

• Активное использование государством косвенного налогообложения• Активное использование государством косвенного налогообложения

Сложное

• Активное использование государством косвенного налогообложения• Активное использование государством косвенного налогообложения

Сложное

ПУТИ СНИЖЕНИЯ ПРОИЗВОДСТВЕННЫХ ИЗДЕРЖЕК

(совокупность и последовательность принимаемых предприятием мер)

Внедрение на каждом

ПУТИ СНИЖЕНИЯ ПРОИЗВОДСТВЕННЫХ ИЗДЕРЖЕК

(совокупность и последовательность принимаемых предприятием мер)

Внедрение на каждом

• Организационное реформирование предприятий

Реализация (или сдача в аренду) незадействованного оборудования

- Преобразование

• Организационное реформирование предприятий

Реализация (или сдача в аренду) незадействованного оборудования

- Преобразование

Адаптация предприятия к существующему платежеспособному спросу

Использование активного маркетинга, изучение спроса. Налаживание

Адаптация предприятия к существующему платежеспособному спросу

Использование активного маркетинга, изучение спроса. Налаживание

Teorie wyboru konsumenta

Teorie wyboru konsumenta Баланс өтімділігін талдау

Баланс өтімділігін талдау Европейское чудо

Европейское чудо Основи історії та практики економічної теорії лістіанства

Основи історії та практики економічної теорії лістіанства Теория поведения потребителя

Теория поведения потребителя Введение в экономику

Введение в экономику Сущность, структура и влияние теневой экономики

Сущность, структура и влияние теневой экономики Юридическое неокантианство Р. Штаммлер Выполнила: студентка 3-го курса юридического факультета группа Ю-091 Абдурафиева Инара

Юридическое неокантианство Р. Штаммлер Выполнила: студентка 3-го курса юридического факультета группа Ю-091 Абдурафиева Инара КИБЕРСАНТ ФИНАНСИСТ e-baZZ.com & koRRch.com

КИБЕРСАНТ ФИНАНСИСТ e-baZZ.com & koRRch.com Apple – транснациональная корпорация

Apple – транснациональная корпорация Стратегия социально-экономического развития муниципального образования город Ноябрьск на период до 2025 года

Стратегия социально-экономического развития муниципального образования город Ноябрьск на период до 2025 года Безработица. Структура населения

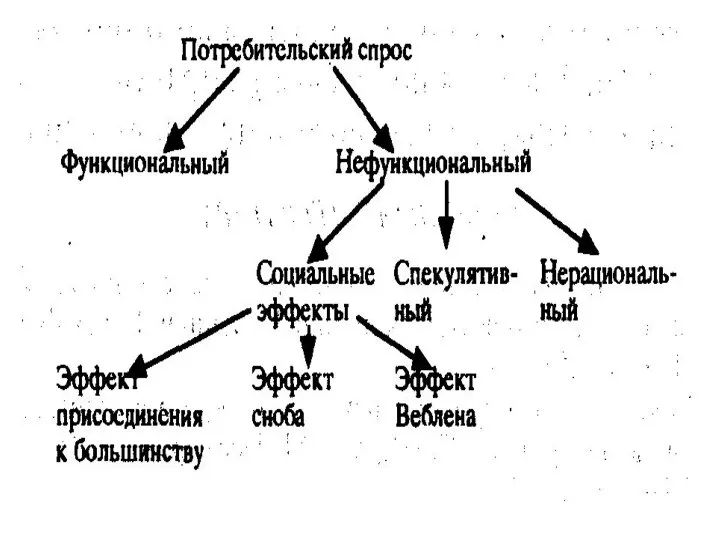

Безработица. Структура населения Потребительский спрос

Потребительский спрос Соціально-економічне та внутрішньополітичне становище в україні в першій половині 50-х років

Соціально-економічне та внутрішньополітичне становище в україні в першій половині 50-х років Виды прибыли

Виды прибыли Состояние и перспективы развития системы национального счетоводства (СНС) России

Состояние и перспективы развития системы национального счетоводства (СНС) России Өндірістік шығындар

Өндірістік шығындар Що вивчає економіка як наука

Що вивчає економіка як наука Кривая производственных возможностей. Примеры

Кривая производственных возможностей. Примеры Особенности советского экспорта нефти в 20-30-е годы

Особенности советского экспорта нефти в 20-30-е годы Внешенэкономическая деятельность: право и управление

Внешенэкономическая деятельность: право и управление Глобальная торговая политика и регулирование. (Лекция 2)

Глобальная торговая политика и регулирование. (Лекция 2) Презентация Экономическая культура.

Презентация Экономическая культура. Национальная экономика. Основные результаты и их измерение

Национальная экономика. Основные результаты и их измерение Что такое энергоэффективный дом

Что такое энергоэффективный дом Суть и содержание технологии «управления по результатам», опыт внедрения в РФ: достижения и проблемы

Суть и содержание технологии «управления по результатам», опыт внедрения в РФ: достижения и проблемы Мировая экономика

Мировая экономика Компьютерные информационные технологии в СПК «Першаи-2003»

Компьютерные информационные технологии в СПК «Першаи-2003»