- Издержки, себестоимость, прибыль предприятия

Содержание

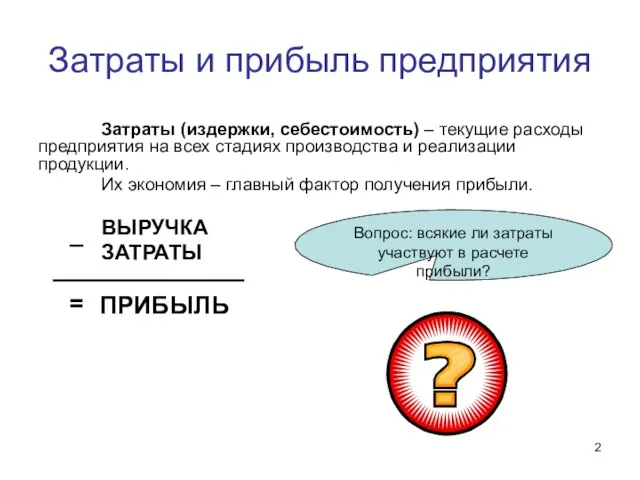

- 2. Затраты и прибыль предприятия Затраты (издержки, себестоимость) – текущие расходы предприятия на всех стадиях производства и

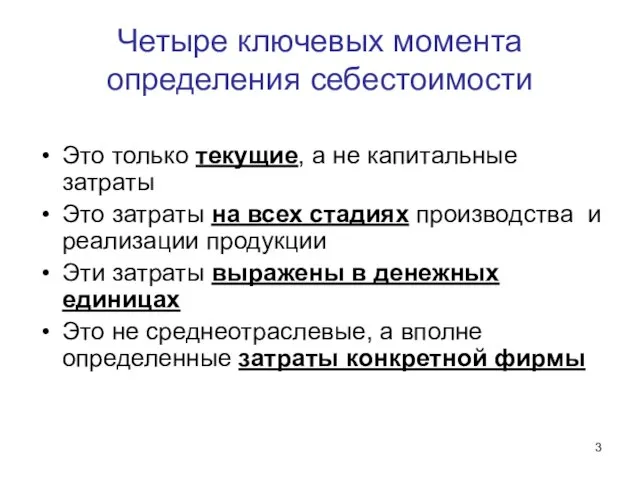

- 3. Четыре ключевых момента определения себестоимости Это только текущие, а не капитальные затраты Это затраты на всех

- 4. Классификация затрат по экономическим элементам Материальные расходы (сырье, материалы, топливо, вода, энергия и т.д.) Расходы на

- 5. Классификация затрат Основные - затраты, непосредственно связанные с технологическим процессом производства, - на сырье и основные

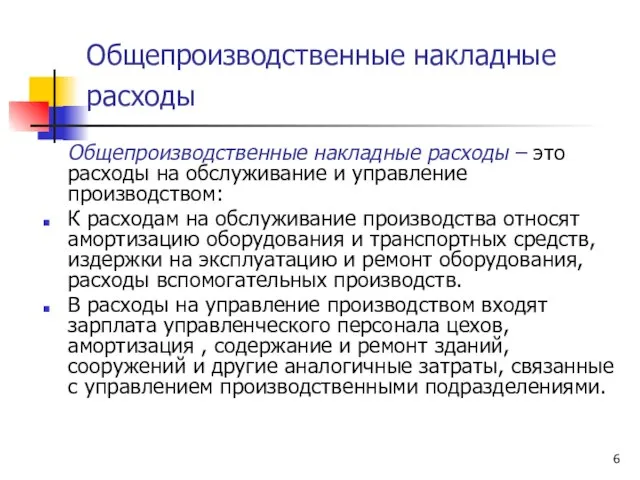

- 6. Общепроизводственные накладные расходы Общепроизводственные накладные расходы – это расходы на обслуживание и управление производством: К расходам

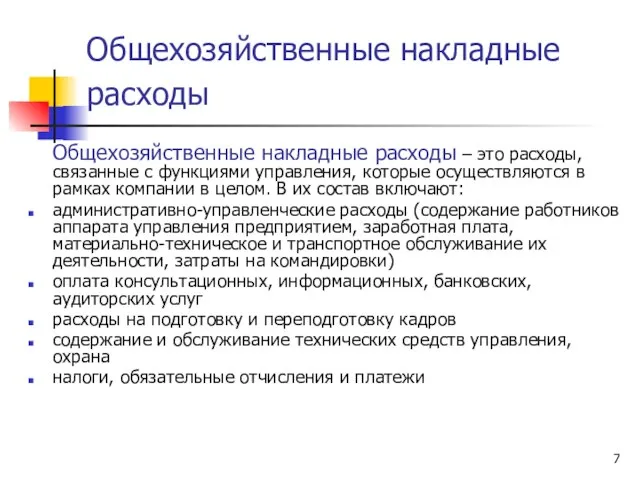

- 7. Общехозяйственные накладные расходы Общехозяйственные накладные расходы – это расходы, связанные с функциями управления, которые осуществляются в

- 8. Производственные и коммерческие расходы Производственные издержки связаны с производством Коммерческие издержки связаны с реализацией продукции: расходы

- 9. Классификация себестоимости Цеховая - сумма затрат цехов основного производства Производственная - сумма затрат на производство продукции

- 10. Полная себестоимость по калькуляционным статьям затрат Сырье и материалы Возвратные отходы* (вычитаются) Покупные и комплектующие изделия,

- 11. КАКОВЫ ПОСЛЕДСТВИЯ неэффективного управления затратами Бесконтрольный расход средств Расчетные цены не отвечают действительным затратам, т.е. завышены

- 12. КАКИЕ ПРЕИМУЩЕСТВА дает эффективное управление затратами Конкурентные преимущества по стоимости товаров, а значит, бóльшие возможности сбыта

- 13. Два способа классификации затрат Изменяются ли затраты при изменении объема производства? Можно ли отнести затраты на

- 14. Классификация издержек: переменные издержки ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства Объем производства, шт. Издержки, руб.

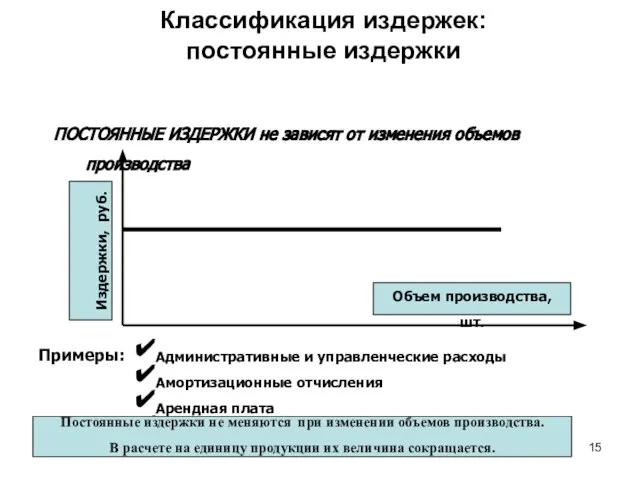

- 15. Классификация издержек: постоянные издержки ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства Объем производства, шт. Издержки,

- 16. Классификация издержек: условно-постоянные издержки УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато с изменением объемов

- 17. ПРИМЕР. КЛАССИФИКАЦИЯ И ПРОГНОЗИРОВАНИЕ ИЗДЕРЖЕК Артур — владелец автомобильной мойки. Автомобили заезжают на автоматический конвейер, который

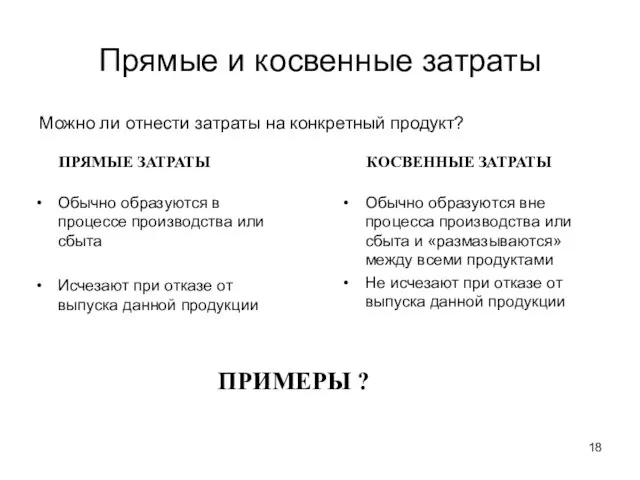

- 18. Прямые и косвенные затраты Обычно образуются в процессе производства или сбыта Исчезают при отказе от выпуска

- 19. Классификация затрат: упражнение Распределить по группам: Сырье Электроэнергия для технологических нужд Зарплата руководителей компании Комиссионные торгового

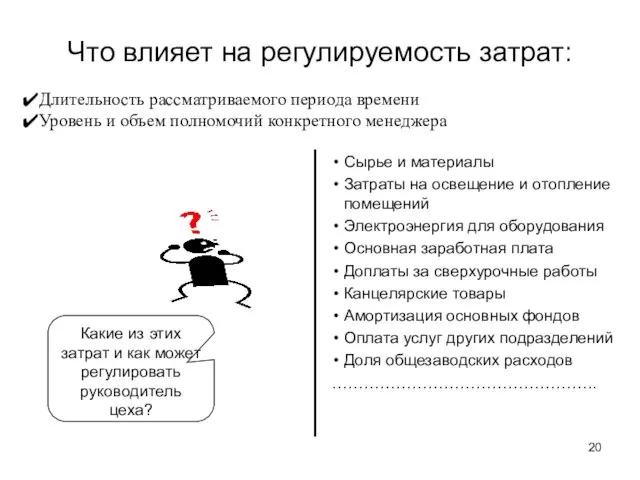

- 20. Что влияет на регулируемость затрат: Сырье и материалы Затраты на освещение и отопление помещений Электроэнергия для

- 21. ОПТИМИЗАЦИЯ ЗАТРАТ: от анализа к сокращению Анализ затрат (во времени и пространстве) выявляет динамику различных видов

- 22. Распределение издержек по носителям затрат: упражнение Распределить по статьям затрат: Применяемое оборудование Площадь зданий Число клиентов

- 23. НОСИТЕЛИ ЗАТРАТ: ВОСЕМЬ ТИПОВЫХ КАТЕГОРИЙ Носители затрат Что производим? Как производим и реализуем? Конструкция изделия Характеристики

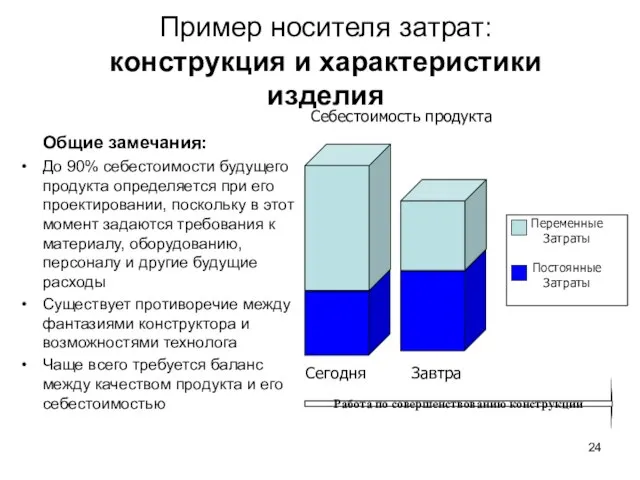

- 24. Пример носителя затрат: конструкция и характеристики изделия Общие замечания: До 90% себестоимости будущего продукта определяется при

- 25. Пример носителя затрат: ресурсы Общие замечания: Для производства всегда требуются основные, оборотные средства и иные ресурсы

- 26. Пример носителя затрат: масштаб производства Общие замечания: 1. Увеличение масштаба производства содержит в себе следующие составляющие

- 27. Пример носителя затрат: местонахождение Удаленность от поставщиков и потребителей Каналы связи и телекоммуникаций Транспортные возможности Стоимость

- 28. Пример носителя затрат: технология производства Общие замечания: В отличие от базовой конструкции резервы экономии можно найти

- 29. Пример носителя затрат: система сбыта и маркетинга Эффективность системы сбыта определяется разумным балансом между: затратами на

- 30. Пример носителя затрат: система менеджмента Общие замечания: Система менеджмента касается способов организации бизнес-процессов в части: основного

- 31. ГЛАВНЫЙ И САМЫЙ ТРУДНЫЙ ВОПРОС управления затратами – как правильно их распределить? Различные способы распределения (отнесения)

- 32. Модель I. Калькуляция себестоимости с полным распределением затрат Достоинства Видна полная себестоимость продукции Применяется руководством при

- 33. Распределение затрат на основе деятельности Activity Based Costing (ABC) Распределение затрат на основе деятельности представляет собой

- 34. Модель II. Калькуляция себестоимости с выделением устранимых издержек Суть - отбираются УСТРАНИМЫЕ ИЗДЕРЖКИ .Это те накладные

- 35. Модель III. Калькуляция себестоимости по переменным издержкам Суть - отбираются ПЕРЕМЕННЫЕ ИЗДЕРЖКИ. Это те затраты, которые

- 36. Модель III. Калькуляция себестоимости по переменным издержкам Основной метод, используемый в системе управленческого учета. Без его

- 37. Применение классификации издержек: расчет точки безубыточности Недостатки “условности” многократно перекрываются аналитическими преимуществами, которые дает анализ безубыточности

- 38. Формула для расчета точки безубыточности В стоимостном выражении уровень безубыточности определяется по следующей формуле: Т min

- 39. Точка безубыточ- ности Зона прибыли Маржинальная прибыль

- 40. Модель III. Калькуляция себестоимости по переменным издержкам Различают два варианта этой модели. Простой директ – костинг

- 41. 4 основных способа увеличить прибыль 1 Увеличить продажную цену единицы продукции 2 Снизить переменные затраты на

- 42. КЛАССИФИКАЦИЯ НАЛОГОВ В зависимости от уровня взимания и распоряжения налогами федеральные региональные местные По характеру использования

- 43. ФЕДЕРАЛЬНЫЕ – вводятся Федеральным законом, обязательны к уплате на территории России РЕГИОНАЛЬНЫЕ – вводятся законами субъектов

- 44. МОДЕЛЬ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ НАЛОГ на добавленную стоимость- форма изъятия в бюджет части добавленной стоимости,

- 45. Сумма НДС, уплачиваемая в бюджет (возмещаемая из бюджета) Сумма НДС, полученная от покупателей за реализованные товары,

- 46. СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

- 47. Отчет о результатах деятельности Объем продаж – 400 Затраты на производство - 255 Валовая прибыль -

- 48. Формирование налогооблагаемой прибыли Внереализационные доходы (расходы) Доходы от реализации имущества Прибыль от продаж Корректируемая прибыль для

- 49. МОДЕЛЬ ПОДОХОДНОГО НАЛОГА С ФИЗИЧЕСКИХ ЛИЦ Подоходный налог с физических лиц СУБЪЕКТ налого-обложения ОБЪЕКТ налогооб- ложения

- 50. Счета актива Текущие активы – это наиболее ликвидные счета, которые можно быстро обратить в наличность (

- 51. Структура баланса Постоянные активы (внеоборотные активы) Текущие активы (оборотные активы) Собственный капитал Долгосрочные обязательства Текущие пассивы

- 52. Экономическая рентабельность Показывает сколько прибыли приходится на единицу активов Коэффициент рентабельности активов (Return on investment) ROI=

- 53. Коэффициенты рентабельности (продолжение) Коэффициент рентабельности инвестиций (Return on investment) ROI= Profit after tax Total assets =

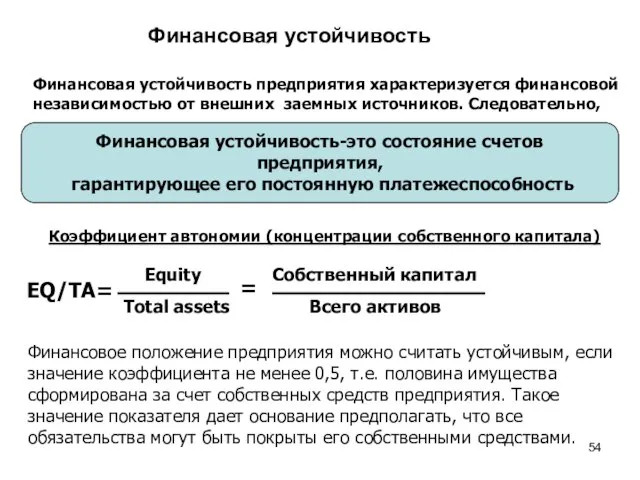

- 54. Финансовая устойчивость Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников. Следовательно, Финансовая устойчивость-это состояние

- 55. Финансовый рычаг Финансовый рычаг – отношение суммы активов к собственному капиталу. Чем он выше, тем больше

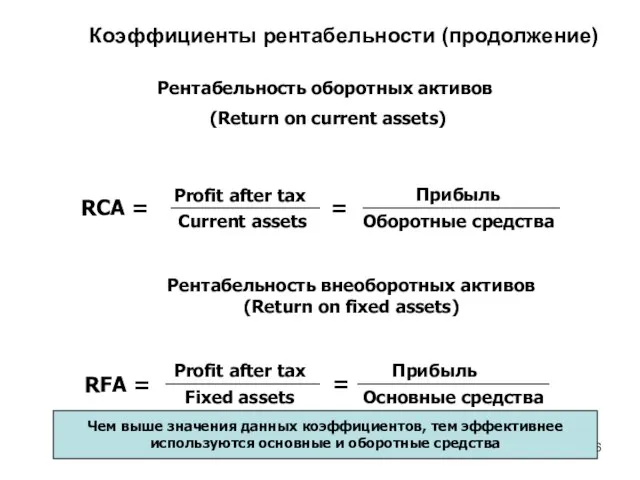

- 56. Коэффициенты рентабельности (продолжение) RCA = Profit after tax Current assets Рентабельность оборотных активов (Return on current

- 57. Эффективность использования оборотных активов

- 58. Расчет среднегодовой стоимости основных производственных фондов Среднегодовая стоимость основных производственных фондов (ОПФ) С ср.г = С

- 59. Показатели эффективности использования основных средств

- 60. Оценка темпов экономического роста предприятия Прибыль увеличивается более высокими темпами, чем объем продаж продукции, что свидетельствуют

- 61. Классификация продукции с точки зрения перспектив развития производства Группа 1. Тmin Продукция реализуется легко, продукция является

- 62. Графический анализ « затраты - объем - прибыль»: случай 1 руб. Объем производства Выручка Общие затраты

- 63. Графический анализ «затраты - объем - прибыль»: случай 2 руб. Объем производства Выручка Общие затраты Переменные

- 64. Использование методов анализа безубыточности для принятия управленческих решений Пример Предприятием получено от заказчика предложение дополнительно произвести

- 65. Решение: 1.Использование метода калькуляции суммарных затрат Дополнительный доход = 1 000 шт. х 7 500 =

- 66. Решение: 2.Использование метода разделения затрат Прирост дохода (12,5%) = 1 000 шт. х 7 5000 =

- 67. Использование методов анализа безубыточности для принятия управленческих решений Пример Предприятие производит и продает 10 000 ед.

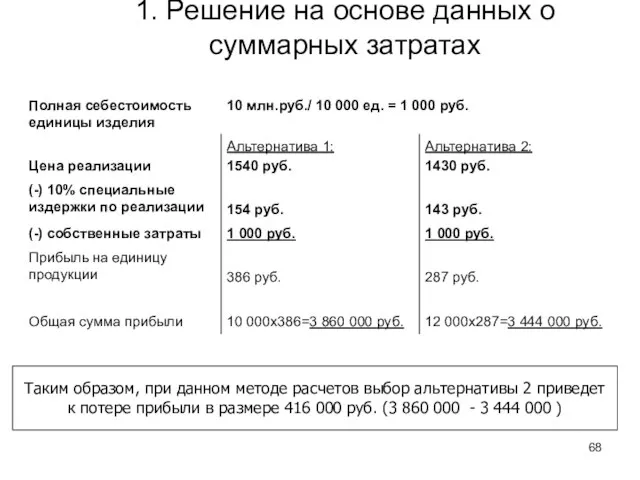

- 68. 1. Решение на основе данных о суммарных затратах Таким образом, при данном методе расчетов выбор альтернативы

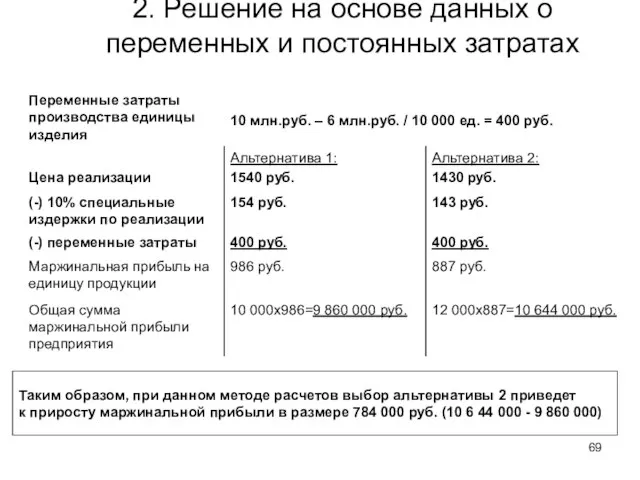

- 69. 2. Решение на основе данных о переменных и постоянных затратах Таким образом, при данном методе расчетов

- 70. Расчет точки безубыточности Кейс “Парикмахерская” Некий бизнесмен приобрел в собственность парикмахерскую. В этой парикмахерской работает 4

- 71. прибыль В год $26 400/$5 =5 280 в месяц 5 280/12 = 440 Точка безубыточности –

- 72. Кейс “Парикмахерская”- продолжение Бизнесмен решает изменить условия оплаты труда , внедряя принцип “каждому - по труду”.

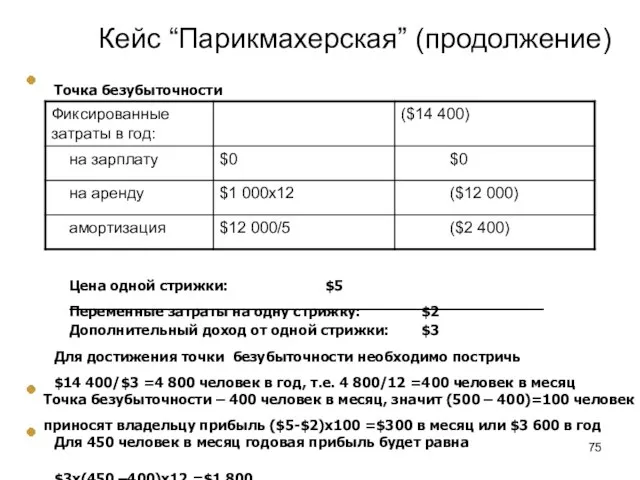

- 73. Кейс “Парикмахерская” (продолжение) Точка безубыточности Цена одной стрижки: $5 Переменные затраты на одну стрижку: $1 Дополнительный

- 74. Кейс “Парикмахерская”- продолжение Бизнесмен решает вновь изменить условия оплаты труда и платить своим работникам исключительно по

- 75. Кейс “Парикмахерская” (продолжение) Точка безубыточности Цена одной стрижки: $5 Переменные затраты на одну стрижку: $2 Дополнительный

- 77. Скачать презентацию

Затраты и прибыль предприятия

Затраты (издержки, себестоимость) – текущие расходы предприятия на

Затраты и прибыль предприятия

Затраты (издержки, себестоимость) – текущие расходы предприятия на

Четыре ключевых момента определения себестоимости

Это только текущие, а не капитальные затраты

Это

Четыре ключевых момента определения себестоимости

Это только текущие, а не капитальные затраты

Это

Классификация затрат по экономическим элементам

Материальные расходы (сырье, материалы, топливо, вода, энергия

Классификация затрат по экономическим элементам

Материальные расходы (сырье, материалы, топливо, вода, энергия

Классификация затрат

Основные - затраты, непосредственно связанные с технологическим процессом производства, -

Классификация затрат

Основные - затраты, непосредственно связанные с технологическим процессом производства, -

Общепроизводственные накладные расходы

Общепроизводственные накладные расходы – это расходы на обслуживание

Общепроизводственные накладные расходы

Общепроизводственные накладные расходы – это расходы на обслуживание

Общехозяйственные накладные расходы

Общехозяйственные накладные расходы – это расходы, связанные с

Общехозяйственные накладные расходы

Общехозяйственные накладные расходы – это расходы, связанные с

Производственные и коммерческие расходы

Производственные издержки связаны с производством

Коммерческие издержки связаны с

Производственные и коммерческие расходы

Производственные издержки связаны с производством

Коммерческие издержки связаны с

Классификация себестоимости

Цеховая - сумма затрат цехов основного производства

Производственная - сумма затрат

Классификация себестоимости

Цеховая - сумма затрат цехов основного производства

Производственная - сумма затрат

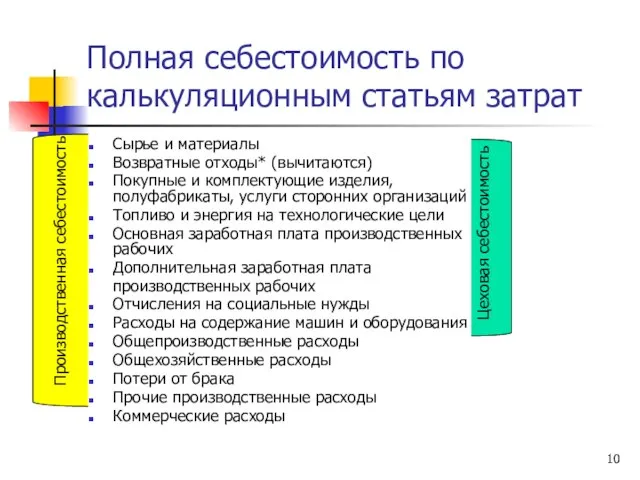

Полная себестоимость по калькуляционным статьям затрат

Сырье и материалы

Возвратные отходы* (вычитаются)

Покупные и

Полная себестоимость по калькуляционным статьям затрат

Сырье и материалы

Возвратные отходы* (вычитаются)

Покупные и

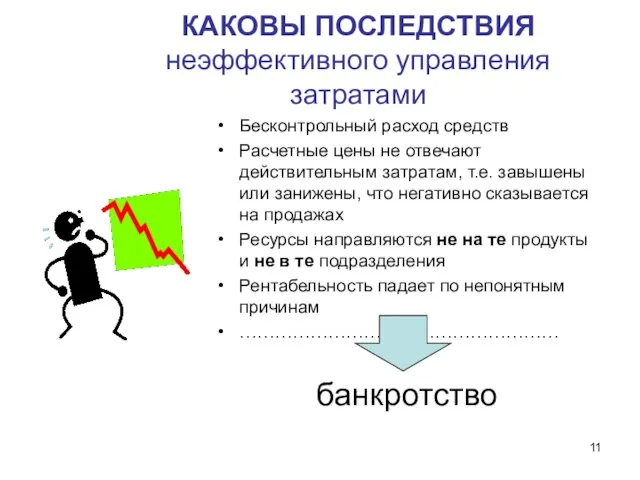

КАКОВЫ ПОСЛЕДСТВИЯ неэффективного управления затратами

Бесконтрольный расход средств

Расчетные цены не отвечают действительным

КАКОВЫ ПОСЛЕДСТВИЯ неэффективного управления затратами

Бесконтрольный расход средств

Расчетные цены не отвечают действительным

КАКИЕ ПРЕИМУЩЕСТВА

дает эффективное

управление затратами

Конкурентные преимущества по стоимости товаров, а значит, бóльшие

КАКИЕ ПРЕИМУЩЕСТВА

дает эффективное

управление затратами

Конкурентные преимущества по стоимости товаров, а значит, бóльшие

Два способа классификации затрат

Изменяются ли затраты

при изменении объема

производства?

Можно ли отнести

затраты

Два способа классификации затрат

Изменяются ли затраты

при изменении объема

производства?

Можно ли отнести

затраты

Классификация издержек:

переменные издержки

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства, шт.

Издержки,

Классификация издержек:

переменные издержки

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ зависят от изменения объемов производства

Объем производства, шт.

Издержки,

Классификация издержек:

постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства,

Классификация издержек:

постоянные издержки

ПОСТОЯННЫЕ ИЗДЕРЖКИ не зависят от изменения объемов производства

Объем производства,

Классификация издержек:

условно-постоянные издержки

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато

Классификация издержек:

условно-постоянные издержки

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато

ПРИМЕР. КЛАССИФИКАЦИЯ И ПРОГНОЗИРОВАНИЕ ИЗДЕРЖЕК

Артур — владелец автомобильной мойки. Автомобили

ПРИМЕР. КЛАССИФИКАЦИЯ И ПРОГНОЗИРОВАНИЕ ИЗДЕРЖЕК

Артур — владелец автомобильной мойки. Автомобили

Прямые и косвенные затраты

Обычно образуются в процессе производства или сбыта

Исчезают при

Прямые и косвенные затраты

Обычно образуются в процессе производства или сбыта

Исчезают при

Классификация затрат:

упражнение

Распределить по группам:

Сырье

Электроэнергия для технологических нужд

Зарплата руководителей компании

Комиссионные торгового

Классификация затрат:

упражнение

Распределить по группам:

Сырье

Электроэнергия для технологических нужд

Зарплата руководителей компании

Комиссионные торгового

Что влияет на регулируемость затрат:

Сырье и материалы

Затраты на освещение и отопление

Что влияет на регулируемость затрат:

Сырье и материалы

Затраты на освещение и отопление

ОПТИМИЗАЦИЯ ЗАТРАТ:

от анализа к сокращению

Анализ затрат (во времени и пространстве) выявляет

ОПТИМИЗАЦИЯ ЗАТРАТ:

от анализа к сокращению

Анализ затрат (во времени и пространстве) выявляет

Распределение издержек

по носителям затрат:

упражнение

Распределить по статьям затрат:

Применяемое оборудование

Площадь

Распределение издержек

по носителям затрат:

упражнение

Распределить по статьям затрат:

Применяемое оборудование

Площадь

НОСИТЕЛИ ЗАТРАТ:

ВОСЕМЬ ТИПОВЫХ

КАТЕГОРИЙ

Носители затрат

Что производим?

Как производим и реализуем?

Конструкция изделия

Характеристики

изделия:

-размер и

НОСИТЕЛИ ЗАТРАТ:

ВОСЕМЬ ТИПОВЫХ

КАТЕГОРИЙ

Носители затрат

Что производим?

Как производим и реализуем?

Конструкция изделия

Характеристики

изделия:

-размер и

Пример носителя затрат:

конструкция и характеристики

изделия

Общие замечания:

До 90% себестоимости будущего продукта определяется

Пример носителя затрат:

конструкция и характеристики

изделия

Общие замечания:

До 90% себестоимости будущего продукта определяется

Пример носителя затрат:

ресурсы

Общие замечания:

Для производства всегда требуются основные, оборотные средства и

Пример носителя затрат:

ресурсы

Общие замечания:

Для производства всегда требуются основные, оборотные средства и

Пример носителя затрат:

масштаб производства

Общие замечания:

1. Увеличение масштаба производства содержит в

Пример носителя затрат:

масштаб производства

Общие замечания:

1. Увеличение масштаба производства содержит в

Пример носителя затрат:

местонахождение

Удаленность от поставщиков и потребителей

Каналы связи и телекоммуникаций

Транспортные возможности

Стоимость

Пример носителя затрат:

местонахождение

Удаленность от поставщиков и потребителей

Каналы связи и телекоммуникаций

Транспортные возможности

Стоимость

Пример носителя затрат:

технология производства

Общие замечания:

В отличие от базовой конструкции резервы экономии

Пример носителя затрат:

технология производства

Общие замечания:

В отличие от базовой конструкции резервы экономии

Пример носителя затрат:

система сбыта и маркетинга

Эффективность системы сбыта определяется разумным балансом

Пример носителя затрат:

система сбыта и маркетинга

Эффективность системы сбыта определяется разумным балансом

Пример носителя затрат:

система менеджмента

Общие замечания:

Система менеджмента касается способов организации бизнес-процессов в

Пример носителя затрат:

система менеджмента

Общие замечания:

Система менеджмента касается способов организации бизнес-процессов в

ГЛАВНЫЙ И САМЫЙ ТРУДНЫЙ ВОПРОС управления затратами – как правильно их

ГЛАВНЫЙ И САМЫЙ ТРУДНЫЙ ВОПРОС управления затратами – как правильно их

Модель I. Калькуляция себестоимости с полным распределением затрат

Достоинства

Видна полная

Модель I. Калькуляция себестоимости с полным распределением затрат

Достоинства

Видна полная

Распределение затрат на основе деятельности

Activity Based Costing (ABC)

Распределение затрат на основе

Распределение затрат на основе деятельности

Activity Based Costing (ABC)

Распределение затрат на основе

Модель II. Калькуляция себестоимости с выделением устранимых издержек

Суть - отбираются УСТРАНИМЫЕ

Модель II. Калькуляция себестоимости с выделением устранимых издержек

Суть - отбираются УСТРАНИМЫЕ

Модель III. Калькуляция себестоимости по переменным издержкам

Суть - отбираются ПЕРЕМЕННЫЕ ИЗДЕРЖКИ.

Модель III. Калькуляция себестоимости по переменным издержкам

Суть - отбираются ПЕРЕМЕННЫЕ ИЗДЕРЖКИ.

Модель III. Калькуляция себестоимости по переменным издержкам

Основной метод, используемый в системе

Модель III. Калькуляция себестоимости по переменным издержкам

Основной метод, используемый в системе

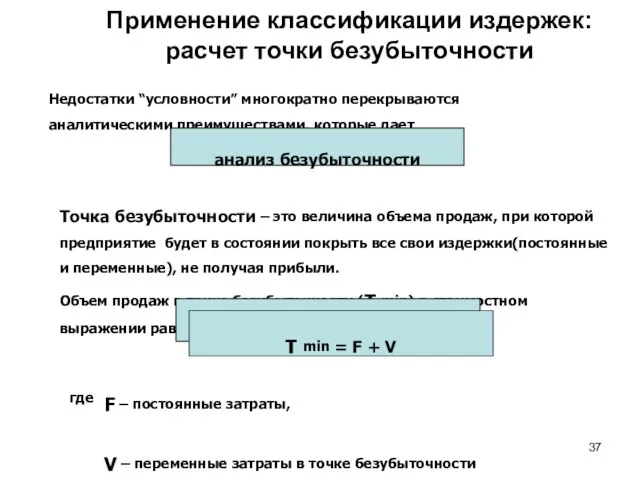

Применение классификации издержек:

расчет точки безубыточности

Недостатки “условности” многократно перекрываются

аналитическими преимуществами, которые

Применение классификации издержек:

расчет точки безубыточности

Недостатки “условности” многократно перекрываются

аналитическими преимуществами, которые

Формула для расчета точки безубыточности

В стоимостном выражении уровень безубыточности определяется

по

Формула для расчета точки безубыточности

В стоимостном выражении уровень безубыточности определяется

по

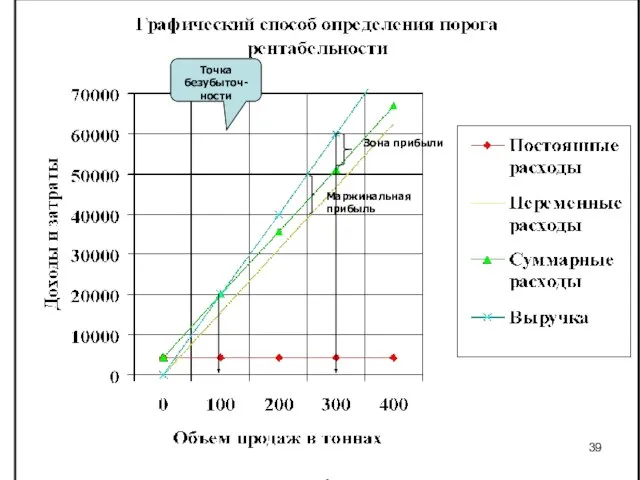

Точка безубыточ-

ности

Зона прибыли

Маржинальная прибыль

Точка безубыточ-

ности

Зона прибыли

Маржинальная прибыль

Модель III. Калькуляция себестоимости по переменным издержкам

Различают два варианта этой модели.

Простой

Модель III. Калькуляция себестоимости по переменным издержкам

Различают два варианта этой модели.

Простой

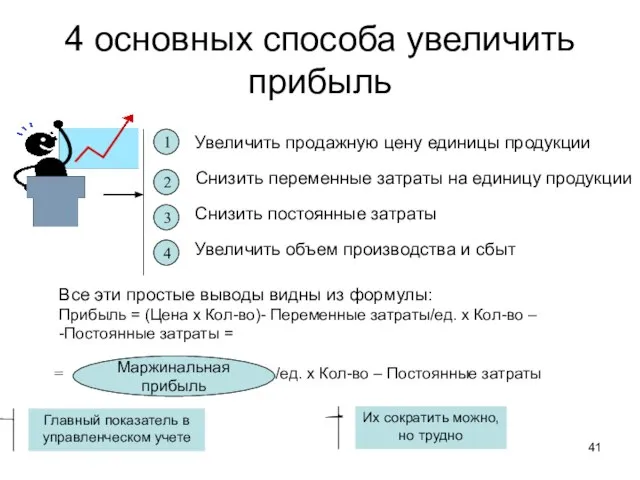

4 основных способа увеличить прибыль

1

Увеличить продажную цену единицы продукции

2

Снизить переменные затраты

4 основных способа увеличить прибыль

1

Увеличить продажную цену единицы продукции

2

Снизить переменные затраты

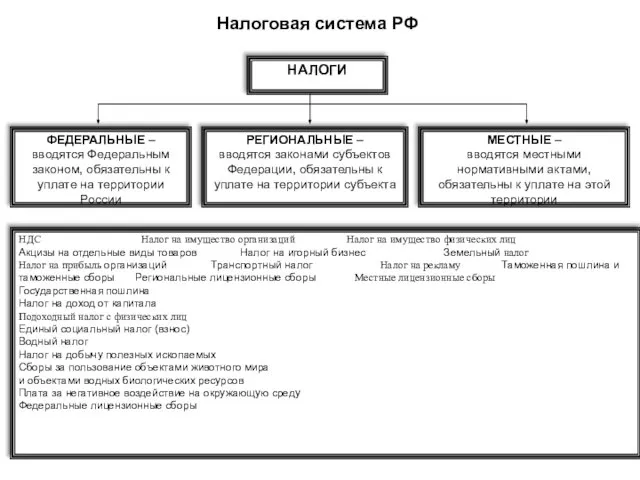

КЛАССИФИКАЦИЯ НАЛОГОВ

В зависимости

от уровня взимания

и распоряжения

налогами

федеральные

региональные

местные

По характеру

использования

общие

специальные

по характеру

налогового изъятия

прямые

косвенные

налоги

по субъекту

налогообложения

юридические лица

физические

КЛАССИФИКАЦИЯ НАЛОГОВ

В зависимости

от уровня взимания

и распоряжения

налогами

федеральные

региональные

местные

По характеру

использования

общие

специальные

по характеру

налогового изъятия

прямые

косвенные

налоги

по субъекту

налогообложения

юридические лица

физические

ФЕДЕРАЛЬНЫЕ –

вводятся Федеральным законом, обязательны к уплате на территории России

РЕГИОНАЛЬНЫЕ

ФЕДЕРАЛЬНЫЕ –

вводятся Федеральным законом, обязательны к уплате на территории России

РЕГИОНАЛЬНЫЕ

МОДЕЛЬ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НАЛОГ

на добавленную

стоимость-

форма изъятия

в бюджет части

добавленной

стоимости,

создаваемой на

всех

МОДЕЛЬ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

НАЛОГ

на добавленную

стоимость-

форма изъятия

в бюджет части

добавленной

стоимости,

создаваемой на

всех

Сумма НДС,

уплачиваемая в бюджет

(возмещаемая из

бюджета)

Сумма НДС, полученная

от покупателей за

реализованные товары,

работы услуги

Сумма

Сумма НДС,

уплачиваемая в бюджет

(возмещаемая из

бюджета)

Сумма НДС, полученная

от покупателей за

реализованные товары,

работы услуги

Сумма

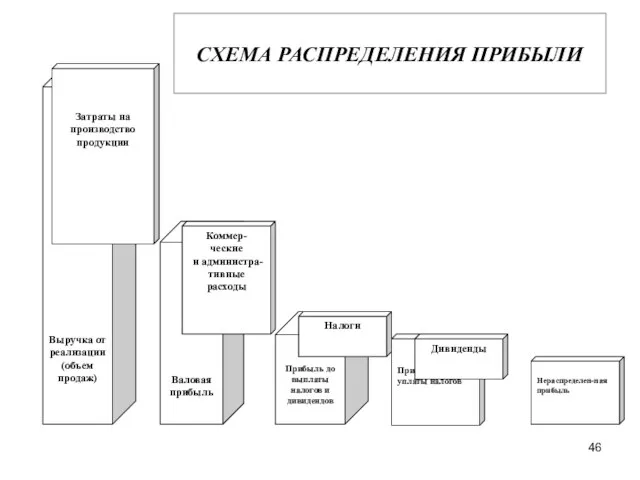

СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

Отчет о результатах деятельности

Объем продаж – 400

Затраты на производство - 255

Валовая

Отчет о результатах деятельности

Объем продаж – 400

Затраты на производство - 255

Валовая

Формирование налогооблагаемой прибыли

Внереализационные доходы

(расходы)

Доходы от реализации

имущества

Прибыль от

продаж

Корректируемая

прибыль для целей

налогообложения

Доходы, облагаемые

Формирование налогооблагаемой прибыли

Внереализационные доходы

(расходы)

Доходы от реализации

имущества

Прибыль от

продаж

Корректируемая

прибыль для целей

налогообложения

Доходы, облагаемые

МОДЕЛЬ ПОДОХОДНОГО НАЛОГА С ФИЗИЧЕСКИХ ЛИЦ

Подоходный

налог

с

физических

лиц

СУБЪЕКТ

налого-обложения

ОБЪЕКТ

налогооб-

ложения

ПЕРИОДИ-

ЧНОСТЬ

и

сроки уплаты

НАЛОГОВАЯ

база

СТАВКА

налога

НАЛОГО-ВЫЙ

период

-Для налоговых резидентов РФ

-доход,

МОДЕЛЬ ПОДОХОДНОГО НАЛОГА С ФИЗИЧЕСКИХ ЛИЦ

Подоходный

налог

с

физических

лиц

СУБЪЕКТ

налого-обложения

ОБЪЕКТ

налогооб-

ложения

ПЕРИОДИ-

ЧНОСТЬ

и

сроки уплаты

НАЛОГОВАЯ

база

СТАВКА

налога

НАЛОГО-ВЫЙ

период

-Для налоговых резидентов РФ

-доход,

Счета актива

Текущие активы – это наиболее ликвидные счета, которые можно быстро

Счета актива

Текущие активы – это наиболее ликвидные счета, которые можно быстро

Структура баланса

Постоянные

активы

(внеоборотные

активы)

Текущие

активы

(оборотные

активы)

Собственный

капитал

Долгосрочные

обязательства

Текущие пассивы

(краткосрочные

обязательства)

Заемный

капитал

Перманентный

капитал

=

АКТИВ

ПАССИВ

Структура баланса

Постоянные

активы

(внеоборотные

активы)

Текущие

активы

(оборотные

активы)

Собственный

капитал

Долгосрочные

обязательства

Текущие пассивы

(краткосрочные

обязательства)

Заемный

капитал

Перманентный

капитал

=

АКТИВ

ПАССИВ

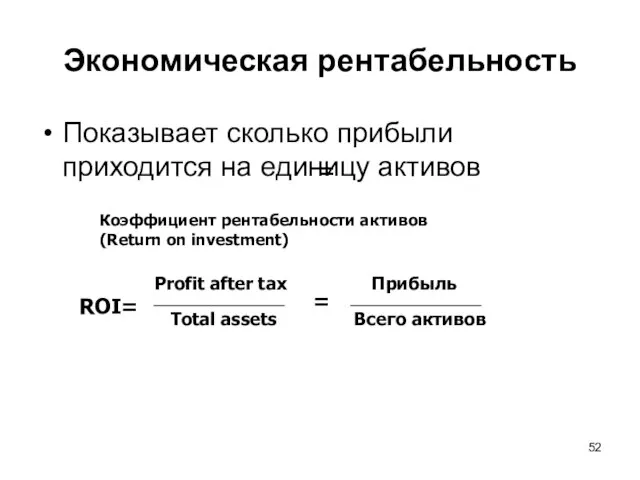

Экономическая рентабельность

Показывает сколько прибыли приходится на единицу активов

Коэффициент рентабельности активов

(Return on

Экономическая рентабельность

Показывает сколько прибыли приходится на единицу активов

Коэффициент рентабельности активов

(Return on

Коэффициенты рентабельности (продолжение)

Коэффициент рентабельности инвестиций

(Return on investment)

ROI=

Profit after tax

Total assets

=

Прибыль

Всего активов

Рентабельность

Коэффициенты рентабельности (продолжение)

Коэффициент рентабельности инвестиций

(Return on investment)

ROI=

Profit after tax

Total assets

=

Прибыль

Всего активов

Рентабельность

Финансовая устойчивость

Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников.

Финансовая устойчивость

Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников.

Финансовый рычаг

Финансовый рычаг – отношение суммы активов к собственному капиталу.

Финансовый рычаг

Финансовый рычаг – отношение суммы активов к собственному капиталу.

Коэффициенты рентабельности (продолжение)

RCA =

Profit after tax

Current assets

Рентабельность оборотных активов

(Return on

Коэффициенты рентабельности (продолжение)

RCA =

Profit after tax

Current assets

Рентабельность оборотных активов

(Return on

Эффективность использования оборотных активов

Эффективность использования оборотных активов

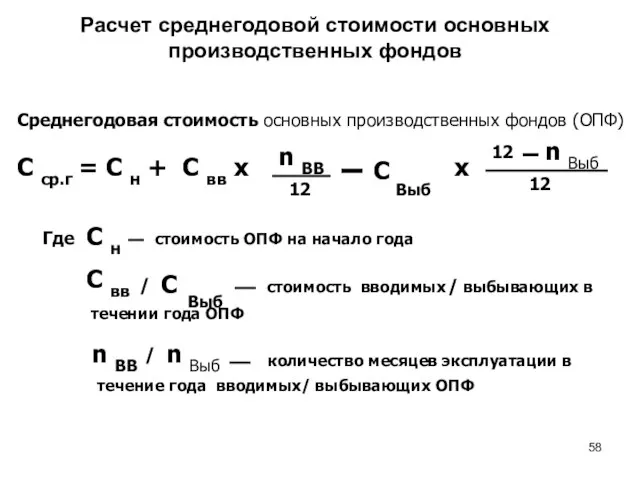

Расчет среднегодовой стоимости основных производственных фондов

Среднегодовая стоимость основных производственных фондов (ОПФ)

Расчет среднегодовой стоимости основных производственных фондов

Среднегодовая стоимость основных производственных фондов (ОПФ)

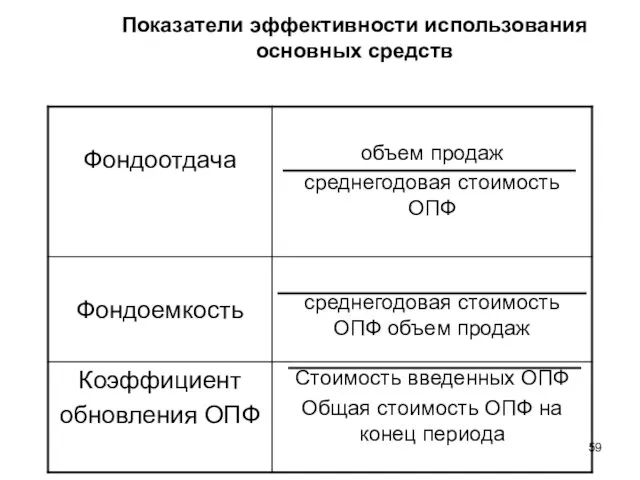

Показатели эффективности использования

основных средств

Показатели эффективности использования

основных средств

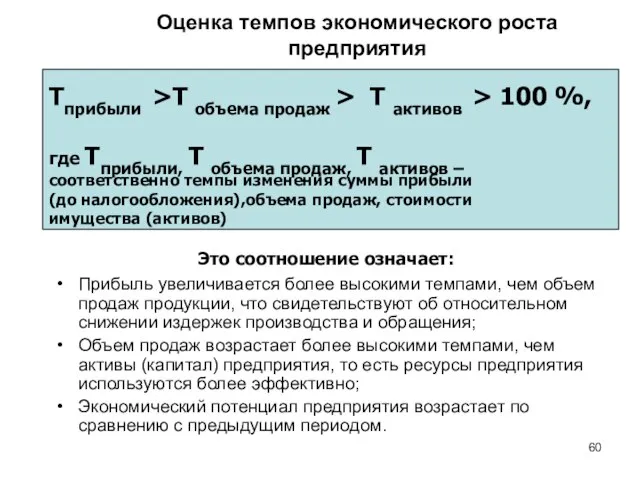

Оценка темпов экономического роста предприятия

Прибыль увеличивается более высокими темпами, чем объем

Оценка темпов экономического роста предприятия

Прибыль увеличивается более высокими темпами, чем объем

Классификация продукции с точки зрения перспектив развития производства

Группа 1.

Тmin

Классификация продукции с точки зрения перспектив развития производства

Группа 1.

Тmin

Графический анализ « затраты - объем - прибыль»: случай 1

руб.

Объем

Графический анализ « затраты - объем - прибыль»: случай 1

руб.

Объем

Графический анализ «затраты - объем - прибыль»: случай 2

руб.

Объем производства

Выручка

Общие

Графический анализ «затраты - объем - прибыль»: случай 2

руб.

Объем производства

Выручка

Общие

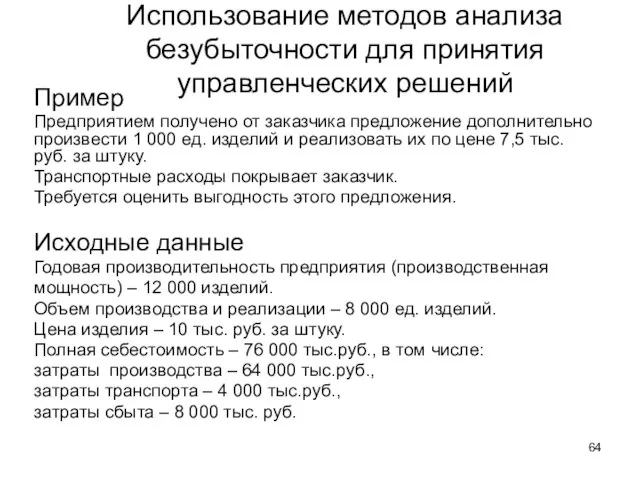

Использование методов анализа безубыточности для принятия управленческих решений

Пример

Предприятием получено от заказчика

Использование методов анализа безубыточности для принятия управленческих решений

Пример

Предприятием получено от заказчика

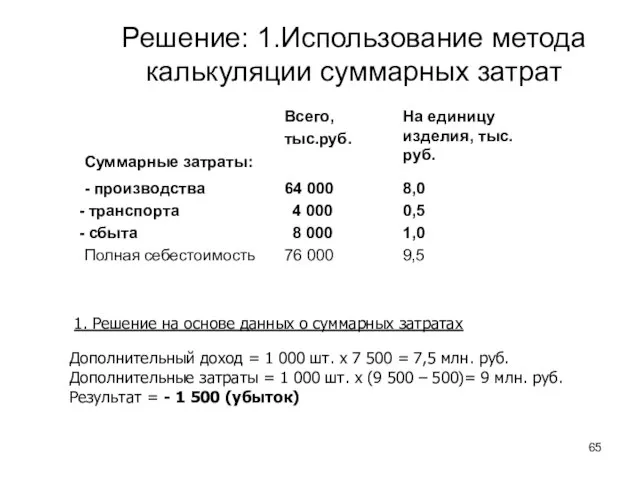

Решение: 1.Использование метода калькуляции суммарных затрат

Дополнительный доход = 1 000

Решение: 1.Использование метода калькуляции суммарных затрат

Дополнительный доход = 1 000

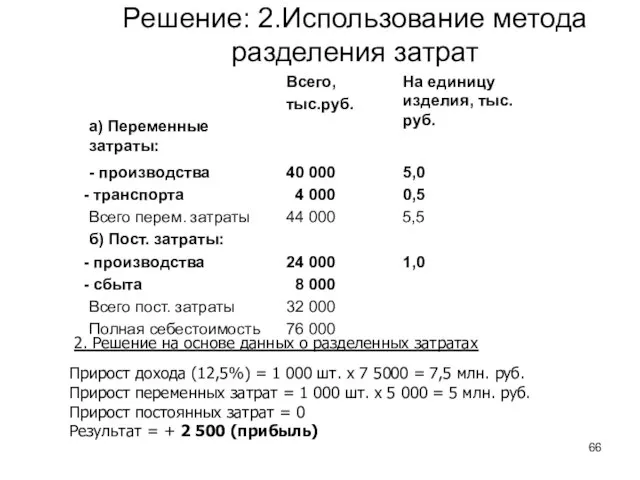

Решение: 2.Использование метода разделения затрат

Прирост дохода (12,5%) = 1 000

Решение: 2.Использование метода разделения затрат

Прирост дохода (12,5%) = 1 000

Использование методов анализа безубыточности для принятия управленческих решений

Пример

Предприятие производит и продает

Использование методов анализа безубыточности для принятия управленческих решений

Пример

Предприятие производит и продает

1. Решение на основе данных о суммарных затратах

Таким образом, при данном

1. Решение на основе данных о суммарных затратах

Таким образом, при данном

2. Решение на основе данных о переменных и постоянных затратах

Таким образом,

2. Решение на основе данных о переменных и постоянных затратах

Таким образом,

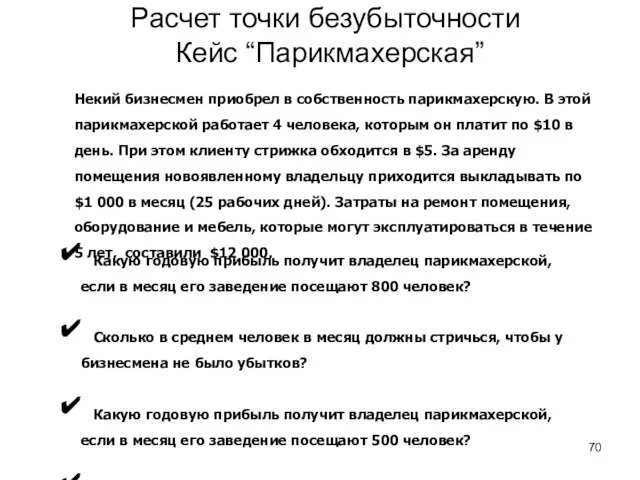

Расчет точки безубыточности

Кейс “Парикмахерская”

Некий бизнесмен приобрел в собственность парикмахерскую. В

Расчет точки безубыточности

Кейс “Парикмахерская”

Некий бизнесмен приобрел в собственность парикмахерскую. В

прибыль

В год $26 400/$5 =5 280 в месяц 5 280/12 =

прибыль

В год $26 400/$5 =5 280 в месяц 5 280/12 =

Кейс “Парикмахерская”- продолжение

Бизнесмен решает изменить условия оплаты труда ,

внедряя принцип

Кейс “Парикмахерская”- продолжение

Бизнесмен решает изменить условия оплаты труда ,

внедряя принцип

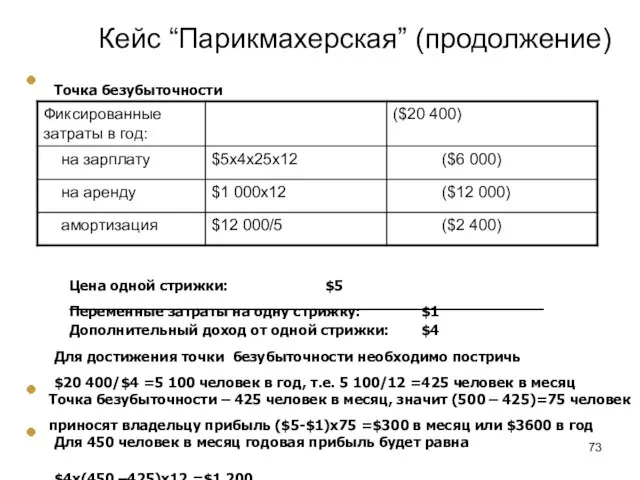

Кейс “Парикмахерская” (продолжение)

Точка безубыточности

Цена одной стрижки: $5

Переменные затраты на одну стрижку: $1

Дополнительный

Кейс “Парикмахерская” (продолжение)

Точка безубыточности

Цена одной стрижки: $5

Переменные затраты на одну стрижку: $1

Дополнительный

Кейс “Парикмахерская”- продолжение

Бизнесмен решает вновь изменить условия оплаты труда и платить

Кейс “Парикмахерская”- продолжение

Бизнесмен решает вновь изменить условия оплаты труда и платить

Кейс “Парикмахерская” (продолжение)

Точка безубыточности

Цена одной стрижки: $5

Переменные затраты на одну стрижку: $2

Дополнительный

Кейс “Парикмахерская” (продолжение)

Точка безубыточности

Цена одной стрижки: $5

Переменные затраты на одну стрижку: $2

Дополнительный

Экономический кризис 1929-1933 год

Экономический кризис 1929-1933 год Оптимизация сетевого графа

Оптимизация сетевого графа Презентация Определение теневой экономики и ее структуры

Презентация Определение теневой экономики и ее структуры История экономических учений

История экономических учений The Science of Macroeconomics

The Science of Macroeconomics Рыночная система: спрос и предложение

Рыночная система: спрос и предложение Знаки и пространство

Знаки и пространство Вводная лекция. Квалиметрия

Вводная лекция. Квалиметрия Анализ среды (продолжение). Анализ отрасли

Анализ среды (продолжение). Анализ отрасли Анализ, отчётность и аудит в сфере труда

Анализ, отчётность и аудит в сфере труда Конверсия продаж, темп роста рынка, емкость рынка

Конверсия продаж, темп роста рынка, емкость рынка Отчет о финансовых результатах АО ПО Бежицкая сталь. (Часть 1)

Отчет о финансовых результатах АО ПО Бежицкая сталь. (Часть 1) Ярмарки і виставки. Міжнародний бізнес

Ярмарки і виставки. Міжнародний бізнес Макрорегионы США

Макрорегионы США Экономический анализ (полный курс)

Экономический анализ (полный курс) Управленческая экономика Managerial Economics

Управленческая экономика Managerial Economics Собственность и типы организации экономических систем. (Тема 3)

Собственность и типы организации экономических систем. (Тема 3) Россия в ВТО

Россия в ВТО Экономическая система общества

Экономическая система общества Экономика труда, как наука. Содержание, структура

Экономика труда, как наука. Содержание, структура Артемовская ТЭЦ

Артемовская ТЭЦ Определение экономически выгодной толщины теплоизоляции трубопровода тепловой сети

Определение экономически выгодной толщины теплоизоляции трубопровода тепловой сети Сельское хозяйство Краснодарского края

Сельское хозяйство Краснодарского края Экономические аспекті проекта разработки медно-никелевых месторождений

Экономические аспекті проекта разработки медно-никелевых месторождений Інституції, інституційні зміни та функціонування економіки

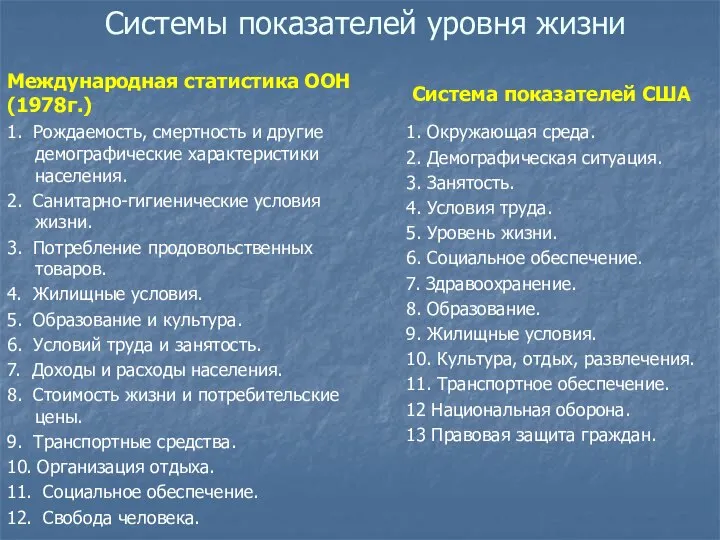

Інституції, інституційні зміни та функціонування економіки Системы показателей уровня жизни

Системы показателей уровня жизни Антимонопольная служба. Понятие конкуренции и эффективность функционирования конкурентных рынков

Антимонопольная служба. Понятие конкуренции и эффективность функционирования конкурентных рынков Основные характеристики федерального бюджета на 2018 год

Основные характеристики федерального бюджета на 2018 год