- Кәсіпкерлік қызметтің тиімділігін талдау және бағалау

Содержание

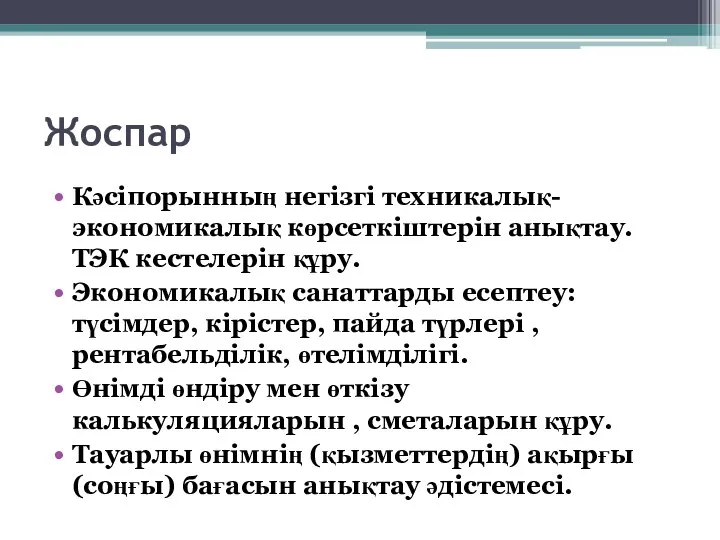

- 2. Жоспар Кәсіпорынның негізгі техникалық-экономикалық көрсеткіштерін анықтау. TЭК кестелерін құру. Экономикалық санаттарды есептеу: түсімдер, кірістер, пайда түрлері

- 3. Основные технико-экономические показатели

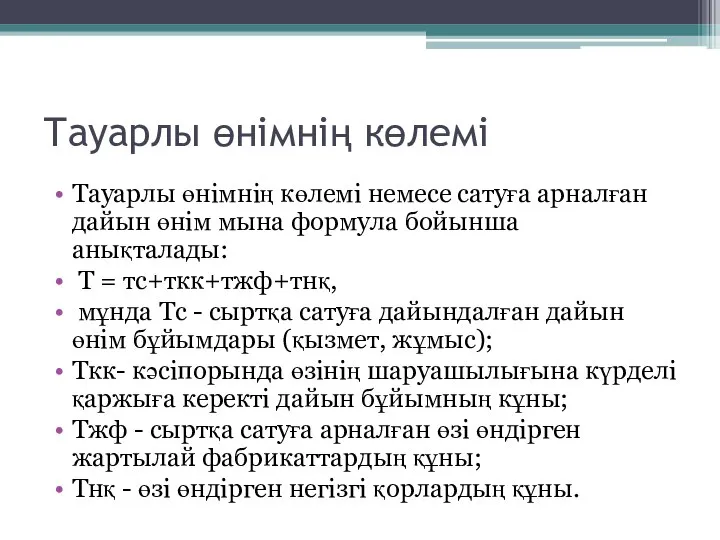

- 4. Тауарлы өнімнің көлемі Тауарлы өнімнің көлемі немесе сатуға арналған дайын өнім мына формула бойынша анықталады: Т

- 5. Жалпы өнім көлемі Жалпы өнім көлеміне, жалпы жұмыс көлеміне есепті жылы орындауға белгіленген және орындалған барлық

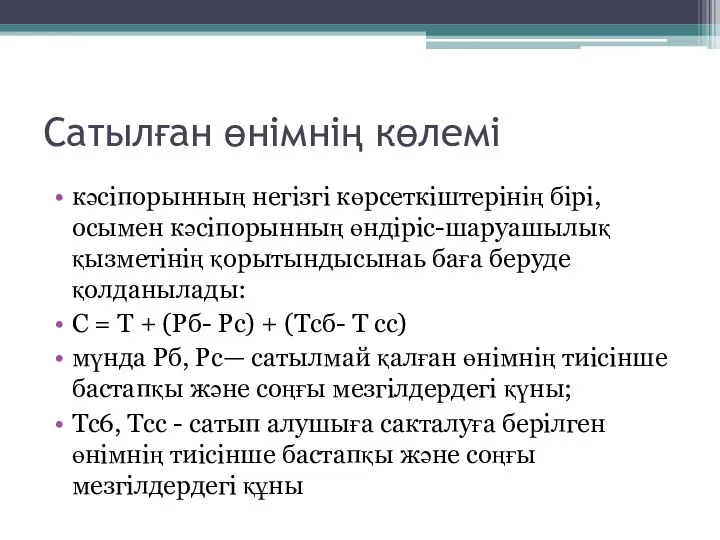

- 6. Сатылған өнімнің көлемі кәсіпорынның негізгі көрсеткіштерінің бірі, осымен кәсіпорынның өндіріс-шаруашылық қызметінің қорытындысынаь баға беруде қолданылады: С

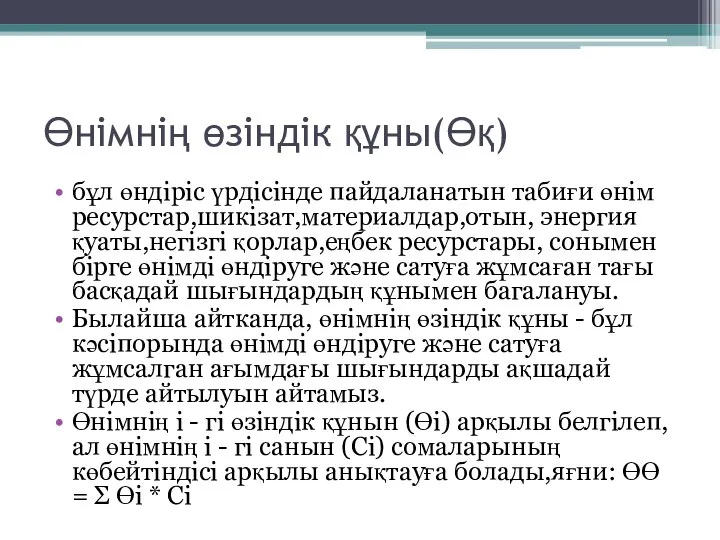

- 7. Өнімнің өзіндік құны(Өқ) бұл өндіріс үрдісінде пайдаланатын табиғи өнім ресурстар,шикізат,материалдар,отын, энергия қуаты,негізгі қорлар,еңбек ресурстары, сонымен бірге

- 8. Түсім Табыс өткізілген, сатылған, жеткізілген өнім үшін, көрсетілген қызмет үшін, сондай-ақ бағалы қағаздар шығарылымын тарату нәтижесінде

- 9. Выручка — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг, выручка от

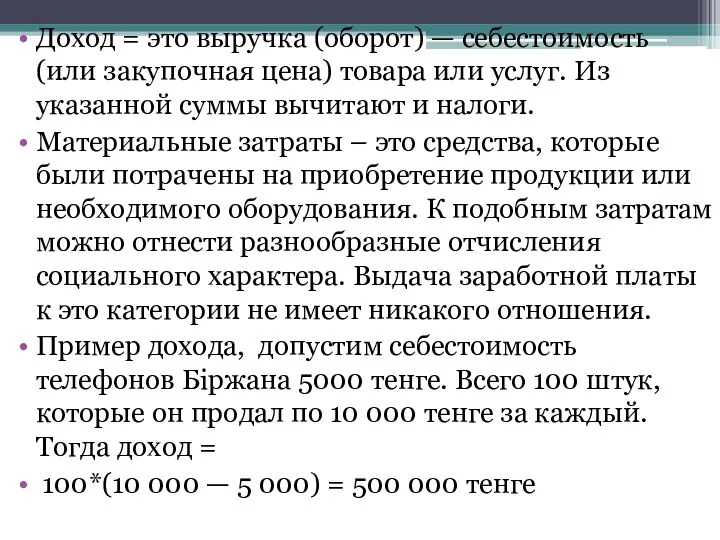

- 11. Доход = это выручка (оборот) — себестоимость (или закупочная цена) товара или услуг. Из указанной суммы

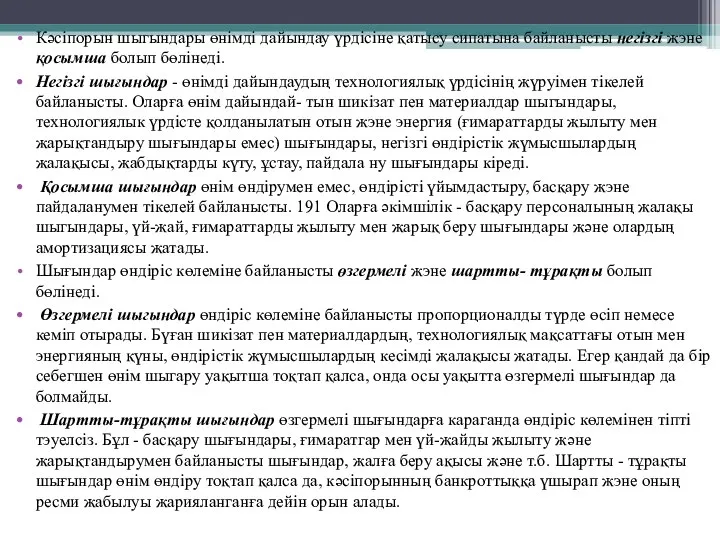

- 12. Өндірістің барлық шығындары өнімнің жеке түрлерінің (соның ішінде жеке тапсырыстар бойынша дайындалатын жеке бүйымдардың) немесе біртектес

- 13. Кәсіпорын шыгындары өнімді дайындау үрдісіне қатысу сипатына байланысты негізгі жэне қосымша болып бөлінеді. Негізгі шығындар -

- 14. Пайда тауарды сатудан (жұмыстарды орындаудан, қызметтерді корсетуден) түскен табыстың өндіру шығындарынан артылу айырмашылығынан көрінеді. Өнімді сатудан

- 15. Калькуляция өнімнің және жартылай фабрикат бірлігінің өндіріс шығынын есепке алу обьектісі бойынша барлық өнімнің өзіндік құнын

- 16. Смета – бұл қалаған нәтижелерге жету үшін қажетті жұмсалатын түрі мен орны бойынша шығынның мөлшерін анықтайтын

- 17. Смета затрат на производство и реализацию продукции составляется с целью определения общей суммы затрат предприятия (по

- 20. Есептер Егер тауарлы өнімді сатудан алынған табыс (СТ) - 8000 теңге, ал сатылған өнімнің өзіндік кұны

- 21. Есептер Тұтынушылардың тапсырысы бойынша 500 дана кітапты сатудан (ГІі = П тапсырыс бойынша) 1000 теңге табыс

- 23. Скачать презентацию

Жоспар

Кәсіпорынның негізгі техникалық-экономикалық көрсеткіштерін анықтау. TЭК кестелерін құру.

Экономикалық санаттарды есептеу: түсімдер,

Жоспар

Кәсіпорынның негізгі техникалық-экономикалық көрсеткіштерін анықтау. TЭК кестелерін құру.

Экономикалық санаттарды есептеу: түсімдер,

Основные технико-экономические показатели

Основные технико-экономические показатели

Тауарлы өнімнің көлемі

Тауарлы өнімнің көлемі немесе сатуға арналған дайын өнім мына

Тауарлы өнімнің көлемі

Тауарлы өнімнің көлемі немесе сатуға арналған дайын өнім мына

Жалпы өнім көлемі

Жалпы өнім көлеміне, жалпы жұмыс көлеміне есепті жылы орындауға

Жалпы өнім көлемі

Жалпы өнім көлеміне, жалпы жұмыс көлеміне есепті жылы орындауға

Сатылған өнімнің көлемі

кәсіпорынның негізгі көрсеткіштерінің бірі, осымен кәсіпорынның өндіріс-шаруашылық қызметінің қорытындысынаь

Сатылған өнімнің көлемі

кәсіпорынның негізгі көрсеткіштерінің бірі, осымен кәсіпорынның өндіріс-шаруашылық қызметінің қорытындысынаь

Өнімнің өзіндік құны(Өқ)

бұл өндіріс үрдісінде пайдаланатын табиғи өнім ресурстар,шикізат,материалдар,отын, энергия қуаты,негізгі

Өнімнің өзіндік құны(Өқ)

бұл өндіріс үрдісінде пайдаланатын табиғи өнім ресурстар,шикізат,материалдар,отын, энергия қуаты,негізгі

Түсім

Табыс өткізілген, сатылған, жеткізілген өнім үшін, көрсетілген қызмет үшін, сондай-ақ бағалы

Түсім

Табыс өткізілген, сатылған, жеткізілген өнім үшін, көрсетілген қызмет үшін, сондай-ақ бағалы

Выручка — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи

Выручка — денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи

Доход = это выручка (оборот) — себестоимость (или закупочная цена) товара или

Доход = это выручка (оборот) — себестоимость (или закупочная цена) товара или

Өндірістің барлық шығындары өнімнің жеке түрлерінің (соның ішінде жеке тапсырыстар бойынша

Кәсіпорын шыгындары өнімді дайындау үрдісіне қатысу сипатына байланысты негізгі жэне қосымша

Пайда

тауарды сатудан (жұмыстарды орындаудан, қызметтерді корсетуден) түскен табыстың өндіру шығындарынан артылу

Пайда

тауарды сатудан (жұмыстарды орындаудан, қызметтерді корсетуден) түскен табыстың өндіру шығындарынан артылу

Калькуляция

өнімнің және жартылай фабрикат бірлігінің өндіріс шығынын есепке алу обьектісі

Калькуляция

өнімнің және жартылай фабрикат бірлігінің өндіріс шығынын есепке алу обьектісі

Смета –

бұл қалаған нәтижелерге жету үшін қажетті жұмсалатын түрі мен орны

Смета –

бұл қалаған нәтижелерге жету үшін қажетті жұмсалатын түрі мен орны

Смета затрат на производство и реализацию продукции

составляется с целью определения общей

Смета затрат на производство и реализацию продукции

составляется с целью определения общей

Есептер

Егер тауарлы өнімді сатудан алынған табыс (СТ) - 8000 теңге, ал

Есептер

Егер тауарлы өнімді сатудан алынған табыс (СТ) - 8000 теңге, ал

Есептер

Тұтынушылардың тапсырысы бойынша 500 дана кітапты сатудан (ГІі = П тапсырыс

Есептер

Тұтынушылардың тапсырысы бойынша 500 дана кітапты сатудан (ГІі = П тапсырыс

Ефективність наукових досліджень

Ефективність наукових досліджень Ценообразование на монополизированном рынке

Ценообразование на монополизированном рынке Экономическая теория: предмет, метод, функции. Человек в мире экономики. Исторический взгляд на экономическое развитие страны

Экономическая теория: предмет, метод, функции. Человек в мире экономики. Исторический взгляд на экономическое развитие страны Рынок труда внутри предприятия

Рынок труда внутри предприятия Потребительский рынок

Потребительский рынок Токеномика

Токеномика Экономика Японии и её место в системе МЭО

Экономика Японии и её место в системе МЭО Экономика, наука и хозяйство

Экономика, наука и хозяйство Макроэкономический спрос и предложение

Макроэкономический спрос и предложение Современный глобальный кредитный кризис

Современный глобальный кредитный кризис Экономические циклы и кризисы. (Тема 5)

Экономические циклы и кризисы. (Тема 5) Концепция реализации Региональной программы развития агропромышленного комплекса города Павлодар на 2018-2022 годы

Концепция реализации Региональной программы развития агропромышленного комплекса города Павлодар на 2018-2022 годы Производитель на рынке. Сфера производства

Производитель на рынке. Сфера производства Мировая экономика и международные экономические отношения

Мировая экономика и международные экономические отношения Основы нормирования труда

Основы нормирования труда Финансы коммерческих организаций. (Тема 4)

Финансы коммерческих организаций. (Тема 4) Производство - основа экономики

Производство - основа экономики Эргономика рабочего места

Эргономика рабочего места Бизнес (предпринимательство)

Бизнес (предпринимательство) Энергетические рынки, тарифы, цены, конкуренция

Энергетические рынки, тарифы, цены, конкуренция Альтернативные технологические теории международной торговли

Альтернативные технологические теории международной торговли Рыночные структуры

Рыночные структуры Ведущие зарубежные школы административно-государственного управления

Ведущие зарубежные школы административно-государственного управления Стратегия социально-экономического развития муниципального образования «Город Кирово-Чепецк» на период до 2030 года

Стратегия социально-экономического развития муниципального образования «Город Кирово-Чепецк» на период до 2030 года Основные экономические школы о роли государства в управлении и регулировании национальной экономики

Основные экономические школы о роли государства в управлении и регулировании национальной экономики Индустриальный парк «Краснодар»

Индустриальный парк «Краснодар» Ekonometria. Estymacja – po co i dlaczego?

Ekonometria. Estymacja – po co i dlaczego? Измерение результатов экономической деятельности

Измерение результатов экономической деятельности