- Комиссия европейских сообществ

Содержание

- 2. Фабула дела Франция не исполнила свои обязательства по смыслу ст. 95: Франция применила дискриминационное налогообложение Алкогольные

- 3. Code général des impôts Налоговый кодекс Франции Ст. 403 Все спиртные напитки являются объектом налогообложения по

- 4. Article 95 No Member State shall impose, directly or indirectly, on the products of other Member

- 5. Аргументы комиссии оценка характеристик различных алкогольных напитков также, как и потребительских привычек, является переменной во времени

- 6. Франция Товары не являются сходными по смыслу абз. 1 ст. 95 Аперитивы Спиртные напитки на основе

- 7. Суд Все спиртные напитки имеют общие черты Все спиртные напитки являются результатом дистилляции В качестве основного

- 9. Скачать презентацию

Фабула дела

Франция не исполнила свои обязательства по смыслу ст. 95:

Франция

Фабула дела

Франция не исполнила свои обязательства по смыслу ст. 95: Франция

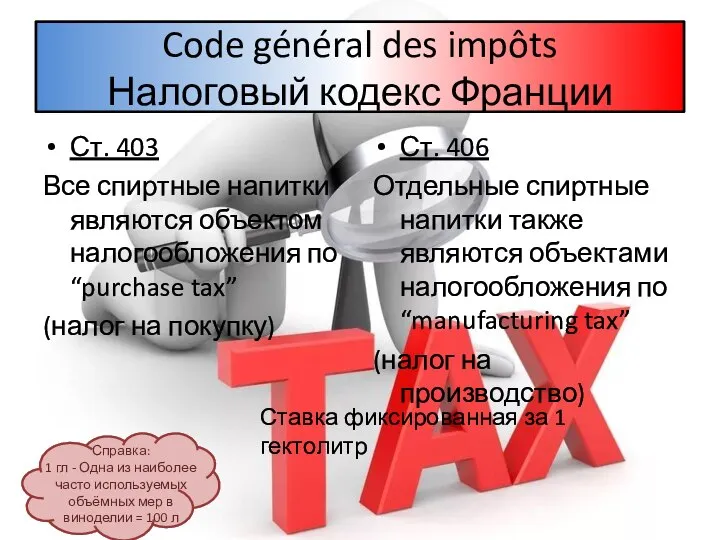

Code général des impôts

Налоговый кодекс Франции

Ст. 403

Все спиртные напитки являются

Code général des impôts

Налоговый кодекс Франции

Ст. 403

Все спиртные напитки являются

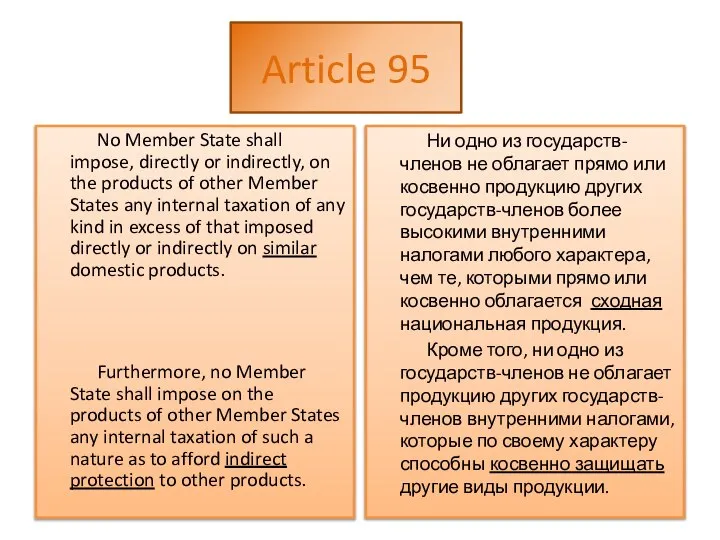

Article 95

No Member State shall impose, directly or indirectly, on

Article 95

No Member State shall impose, directly or indirectly, on

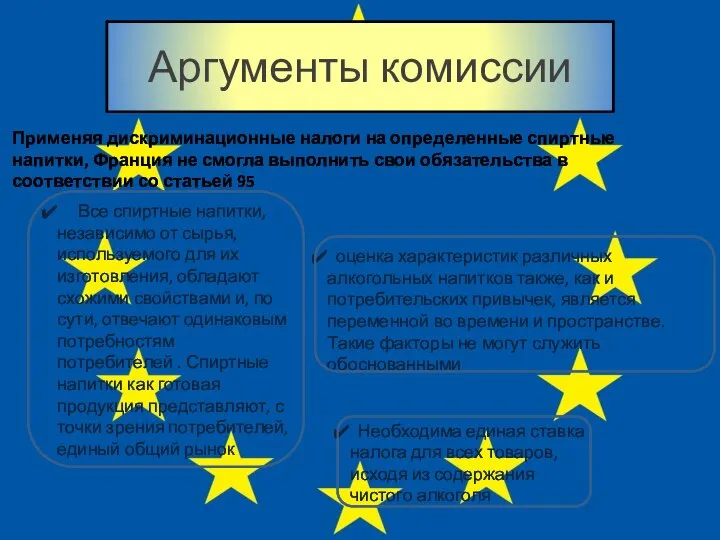

Аргументы комиссии

оценка характеристик различных алкогольных напитков также, как и потребительских

Аргументы комиссии

оценка характеристик различных алкогольных напитков также, как и потребительских

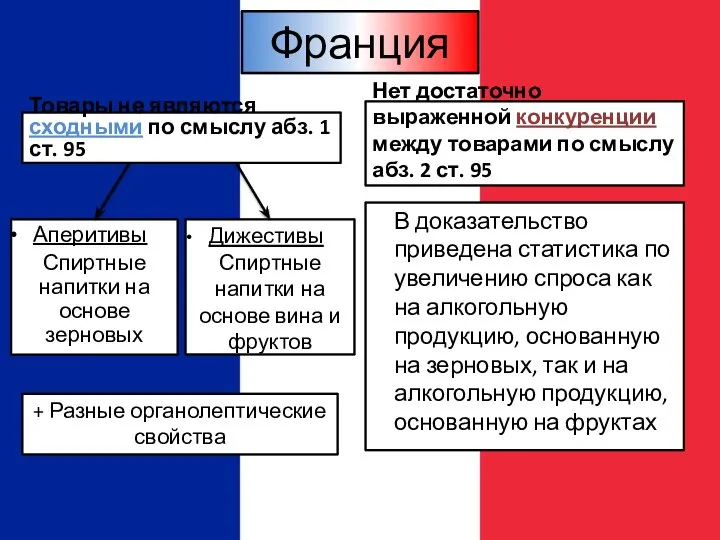

Франция

Товары не являются сходными по смыслу абз. 1 ст. 95

Аперитивы

Спиртные

Франция

Товары не являются сходными по смыслу абз. 1 ст. 95

Аперитивы

Спиртные

Суд

Все спиртные напитки имеют общие черты

Все спиртные напитки являются результатом дистилляции

Суд

Все спиртные напитки имеют общие черты

Все спиртные напитки являются результатом дистилляции

Международные отношения России и Китая

Международные отношения России и Китая Государственная программа «Развитие транспортной системы»

Государственная программа «Развитие транспортной системы» Статистический анализ показателей национального богатства РФ

Статистический анализ показателей национального богатства РФ Международные транспортные коридоры, терминалы и их инфраструктура

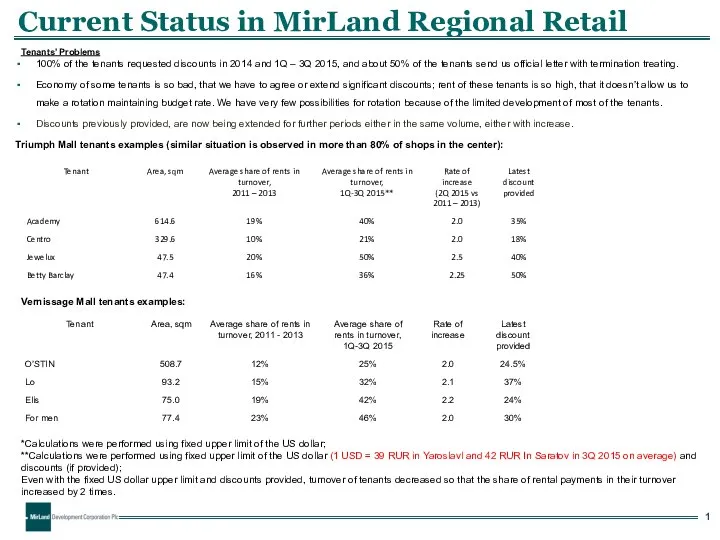

Международные транспортные коридоры, терминалы и их инфраструктура Current status in mirland regional retail. Tenants’ problems

Current status in mirland regional retail. Tenants’ problems Виноградні вина

Виноградні вина Анализ и диагностика финансово-хозяйственной деятельности предприятия. Экономический анализ

Анализ и диагностика финансово-хозяйственной деятельности предприятия. Экономический анализ Голландская болезнь (Dutch Disease)

Голландская болезнь (Dutch Disease) Новости недели. Политинформация 2

Новости недели. Политинформация 2 Роль аграномии в сельском хозяйстве

Роль аграномии в сельском хозяйстве Теневая экономика

Теневая экономика Экономика. Основные участники экономического процесса

Экономика. Основные участники экономического процесса Економіка і фінанси підприємств

Економіка і фінанси підприємств Развитие экономики. (Тема 1)

Развитие экономики. (Тема 1) Управление структурой капитала организации и его стоимостью

Управление структурой капитала организации и его стоимостью Экономика раннего Нового времени

Экономика раннего Нового времени Анализ национальной и конфесиональной политики ХМАО - Югры

Анализ национальной и конфесиональной политики ХМАО - Югры Условия функционирования современного международного бизнеса

Условия функционирования современного международного бизнеса Стратегическое планирование развития регионов

Стратегическое планирование развития регионов Экономика образования. Сущность материально-технической базы и состав фондов образования

Экономика образования. Сущность материально-технической базы и состав фондов образования Рынок: его сущность, функции, структура. Экономические субъекты рыночной экономики

Рынок: его сущность, функции, структура. Экономические субъекты рыночной экономики Сущность розничных торговых сетей в регионе. Понятие розничные торговые сети

Сущность розничных торговых сетей в регионе. Понятие розничные торговые сети Макет проекта

Макет проекта Совершенствование оценки инновационных рисков в системе риск-менеджмента ведущих предприятий металлургического комплекса Росси

Совершенствование оценки инновационных рисков в системе риск-менеджмента ведущих предприятий металлургического комплекса Росси Социальный капитал. Характеристика и роль развития в экономических субъектах

Социальный капитал. Характеристика и роль развития в экономических субъектах Розрахунок економічної ефективності автоматизації процесу виготовлення масла

Розрахунок економічної ефективності автоматизації процесу виготовлення масла Теория потребительского поведения и спроса

Теория потребительского поведения и спроса Решение экономических задач как проблемный метод изучения географии

Решение экономических задач как проблемный метод изучения географии