- Концепция затратообразующих факторов

Содержание

- 2. Основные положения В рамках модели «Управление цепями поставок» себестоимость определяется и управляется многими факторами, которые оказывают

- 3. Преимущество концепции При использовании этой концепции существует потенциальная возможность, приняв правильное стратегическое решение на верхнем уровне

- 4. Структурные факторы Согласно Риле, список затратообразующих факторов разбивается на две категории. Первую категорию составляют структурные факторы

- 5. Наиболее существенное влияние на затраты оказывает вторая категория факторов - функциональные факторы, т.е. факторы, влияющие на

- 6. 1) вовлеченность рабочей силы - принятие работниками на себя обязательств по постоянному усовершенствованию с точки зрения

- 7. Что бы полностью объяснить эту сложную концепцию , приведем вам один пример

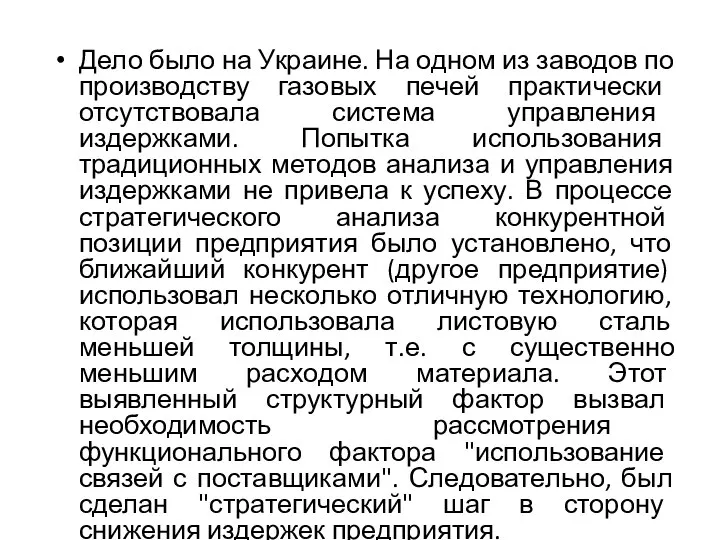

- 8. Дело было на Украине. На одном из заводов по производству газовых печей практически отсутствовала система управления

- 10. Скачать презентацию

Основные положения

В рамках модели «Управление цепями поставок» себестоимость определяется и управляется

Основные положения

В рамках модели «Управление цепями поставок» себестоимость определяется и управляется

Преимущество концепции

При использовании этой концепции существует потенциальная возможность, приняв правильное стратегическое

Преимущество концепции

При использовании этой концепции существует потенциальная возможность, приняв правильное стратегическое

Структурные факторы

Согласно Риле, список затратообразующих факторов разбивается на две категории. Первую

Структурные факторы

Согласно Риле, список затратообразующих факторов разбивается на две категории. Первую

Наиболее существенное влияние на затраты оказывает вторая категория факторов - функциональные

Наиболее существенное влияние на затраты оказывает вторая категория факторов - функциональные

1) вовлеченность рабочей силы - принятие работниками на себя обязательств по

1) вовлеченность рабочей силы - принятие работниками на себя обязательств по

Что бы полностью объяснить эту сложную концепцию , приведем вам один

Что бы полностью объяснить эту сложную концепцию , приведем вам один

Дело было на Украине. На одном из заводов по производству газовых

Дело было на Украине. На одном из заводов по производству газовых

Деловой климат в странах СНГ. Методологический аспект оценки потенциала сотрудничества

Деловой климат в странах СНГ. Методологический аспект оценки потенциала сотрудничества Основы рыночной экономики

Основы рыночной экономики Предприятия торговли как хозяйствующий субъект в рыночной экономике

Предприятия торговли как хозяйствующий субъект в рыночной экономике Прогнозирование социально-экономического развития субъекта РФ. Региональный форсайт

Прогнозирование социально-экономического развития субъекта РФ. Региональный форсайт Факторы производства

Факторы производства Внешний мир. Расходы. Отток капитала. Приток капитала

Внешний мир. Расходы. Отток капитала. Приток капитала Налоги

Налоги Механизм охраны окружающей среды

Механизм охраны окружающей среды Уровневый анализ объекта, предмета и метода современной экономической теории

Уровневый анализ объекта, предмета и метода современной экономической теории Предмет изучения институциональной экономики и ее место в современной экономической теории

Предмет изучения институциональной экономики и ее место в современной экономической теории Державна судова адміністрація України

Державна судова адміністрація України Самые опасные ловушки в мире

Самые опасные ловушки в мире Факторы производства

Факторы производства Методы управления процессом ресурсосбережения

Методы управления процессом ресурсосбережения Gerodot School. Обществознание, ЕГЭ. Задание 10

Gerodot School. Обществознание, ЕГЭ. Задание 10 Финансовая грамотность

Финансовая грамотность Анализ кризисов и рецессий общественного развития

Анализ кризисов и рецессий общественного развития Метод дерева решений

Метод дерева решений Понятие о труде и его роли в развитии человека и общества

Понятие о труде и его роли в развитии человека и общества Выявление перспективных рынков сбыта промышленной продукции крымских предприятий в условиях санкций

Выявление перспективных рынков сбыта промышленной продукции крымских предприятий в условиях санкций Презентация Гражданское общество и политическая власть

Презентация Гражданское общество и политическая власть Экономика: наука и хозяйство

Экономика: наука и хозяйство Домашняя экономика. Информация о товарах

Домашняя экономика. Информация о товарах Теоретические основы внешнеэкономической политики

Теоретические основы внешнеэкономической политики Рыночная организация: содержание и структура. Экономическая теория товара и денег

Рыночная организация: содержание и структура. Экономическая теория товара и денег Основні види безробіття та їх зміст

Основні види безробіття та їх зміст Национальное и мировое хозяйство

Национальное и мировое хозяйство Перераспределение общественных благ. Тема 5

Перераспределение общественных благ. Тема 5