- Краткосрочное финансовое прогнозирование

Содержание

- 2. МЕТОДЫ ПРОГНОЗИРОВАНИЯ На практике применяются различные методы прогнозирования: Экспертные оценки Экстраполяция Ситуационный анализ Пропорциональные зависимости Моделирование

- 3. МЕТОД ПРОЦЕНТА ОТ ПРОДАЖ

- 4. ПОЯСНЕНИЯ К ТАБЛИЦЕ

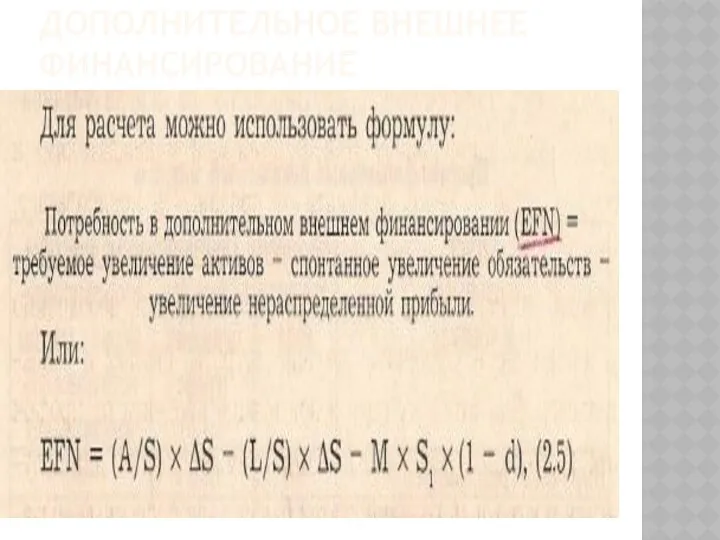

- 5. ДОПОЛНИТЕЛЬНОЕ ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

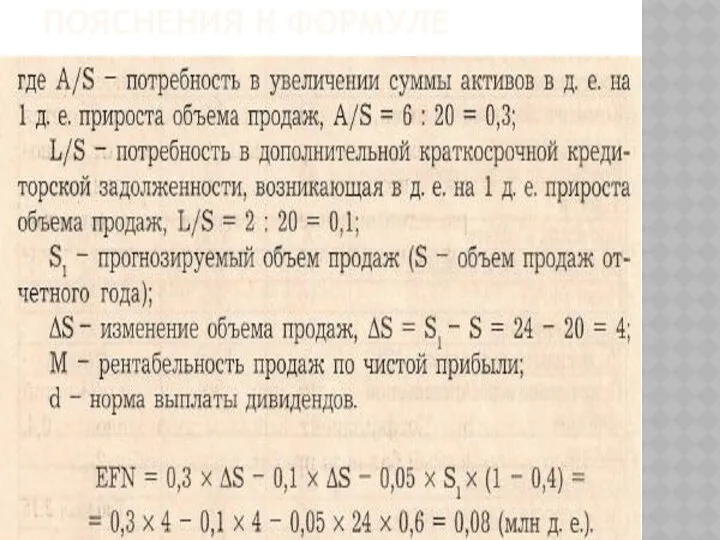

- 6. ПОЯСНЕНИЯ К ФОРМУЛЕ

- 7. ИТЕРАТИВНОСТЬ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ МЕТОДОМ ПРОЦЕНТА ОТ ПРОДАЖ

- 8. ПОЯСНЕНИЯ

- 9. МОДЕЛИРОВАНИЕ. ИМИТАЦИОННАЯ МОДЕЛЬ ПРИБЫЛИ

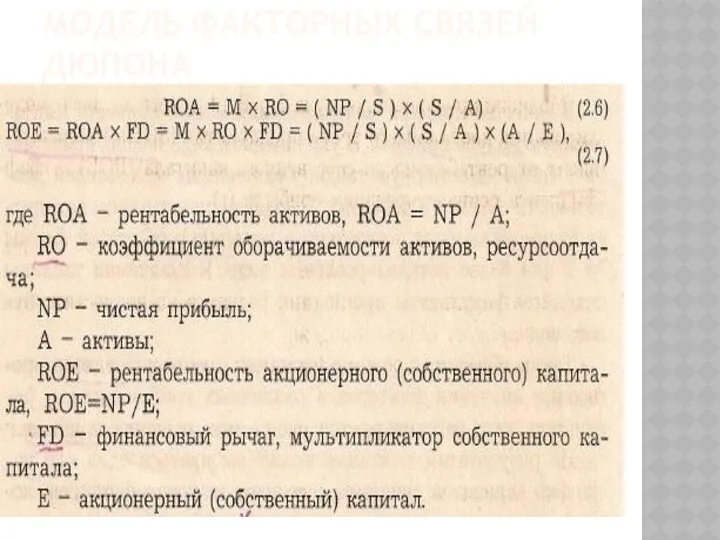

- 10. МОДЕЛЬ ФАКТОРНЫХ СВЯЗЕЙ ДЮПОНА

- 11. ПРОГНОЗ РЕНТАБЕЛЬНОСТИ СК Подставляя в модель прогнозные значения таких факторов, как объем продаж себестоимость основные и

- 12. ПРОГНОЗИРОВАНИЕ ROE

- 13. SGR (SUSTAINABLE GROWTH RATE) МОДЕЛИРОВАНИЕ ДОСТИЖИМОГО РОСТА

- 14. ПОЯСНЕНИЯ К ФОРМУЛЕ r – целевое значение коэффициента реинвестирования M –рентабельность продаж, ROS. RO=S/A - оборачиваемость

- 15. ПОЯСНЕНИЯ К ФОРМУЛЕ

- 16. ПРИМЕР М=0,04 r=0,7 RO=1,667 FD=1,8

- 17. ПРИМЕР

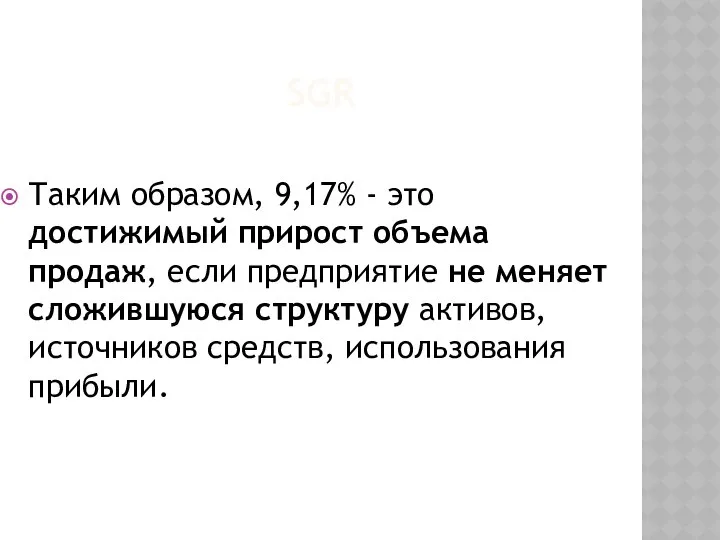

- 18. SGR Таким образом, 9,17% - это достижимый прирост объема продаж, если предприятие не меняет сложившуюся структуру

- 19. ДОСТИЖИМЫЙ РОСТ ПРИ ИЗМЕНЯЮЩИХСЯ ПЕРЕМЕННЫХ

- 20. ПРИМЕР

- 21. ПРИМЕР МОДЕЛИРОВАНИЯ

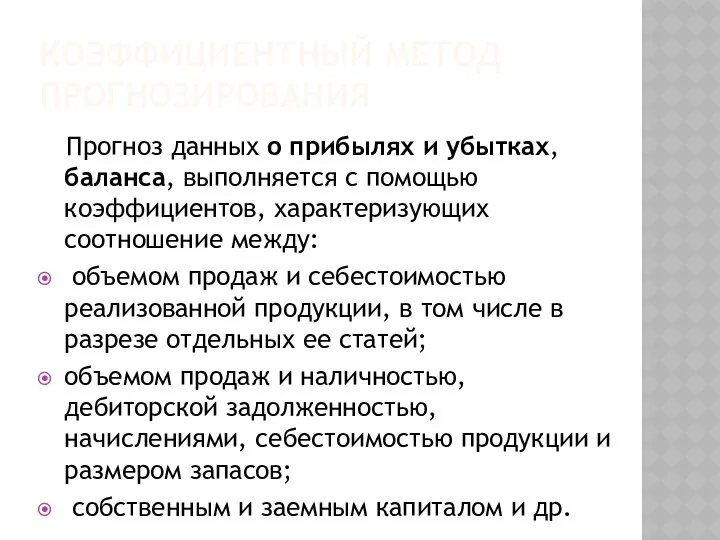

- 23. КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

- 24. КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ Прогноз данных о прибылях и убытках, баланса, выполняется с помощью коэффициентов, характеризующих соотношение

- 25. ПРОДОЛЖЕНИЕ Так если объем продаж прогнозируется на уровне 2400 млн.д.е, при этом себестоимость реализованной продукции составляет

- 26. ОТЧЕТ О ПРИБЫЛЯХ

- 28. ПРОГНОЗНЫЙ БАЛАНС Предположим наличность и начисленные обязательства характеризуются устойчивой зависимостью от объема продаж – соответственно 4%

- 29. ПРОГНОЗНЫЙ БАЛАНС Долгосрочные обязательства в отчетном периоде – 300 млн. д.е., к концу года планируется уплатить

- 30. ПРОГНОЗНЫЙ БАЛАНС Плановое соотношение заемных и собственных средств 0,485. Тогда заемные средства = 0,485 * 792

- 31. ПРОГНОЗНЫЙ БАЛАНС

- 32. ПРОГНОЗИРОВАНИЕ ВЕРОЯТНОСТИ БАНКРОТСТВА.

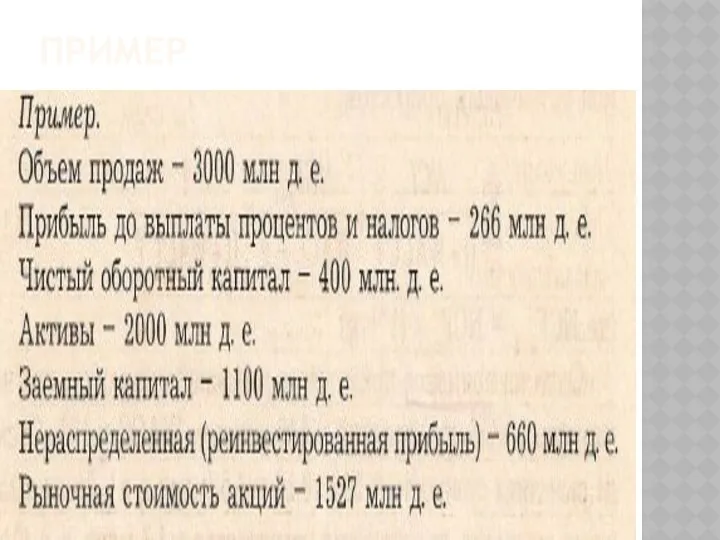

- 33. ПЯТИФАКТОРНАЯ МОДЕЛЬ

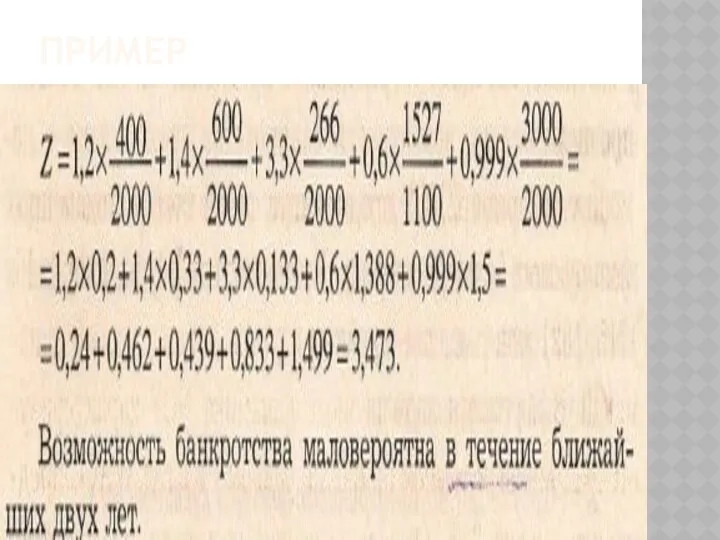

- 34. ПРИМЕР

- 35. ПРИМЕР

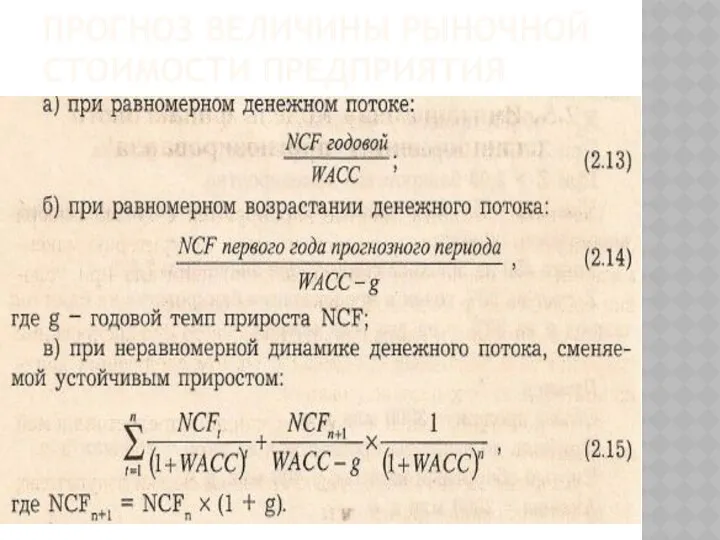

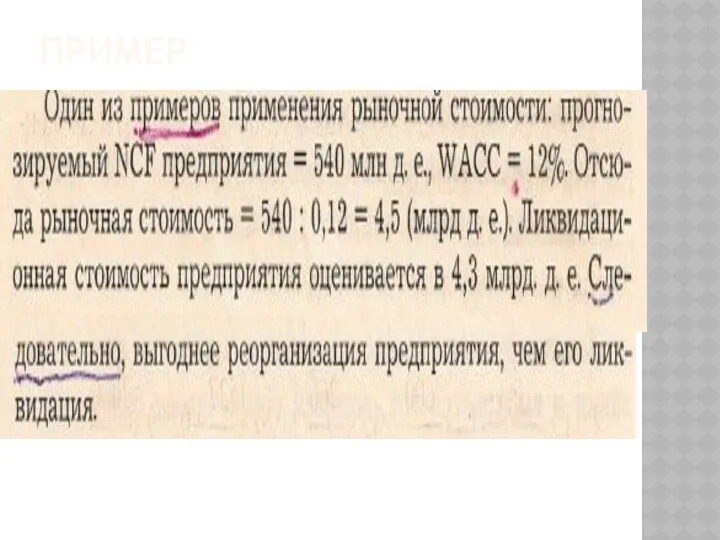

- 36. ПРОГНОЗ ВЕЛИЧИНЫ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

- 37. ПРИМЕР

- 38. ПРИМЕР

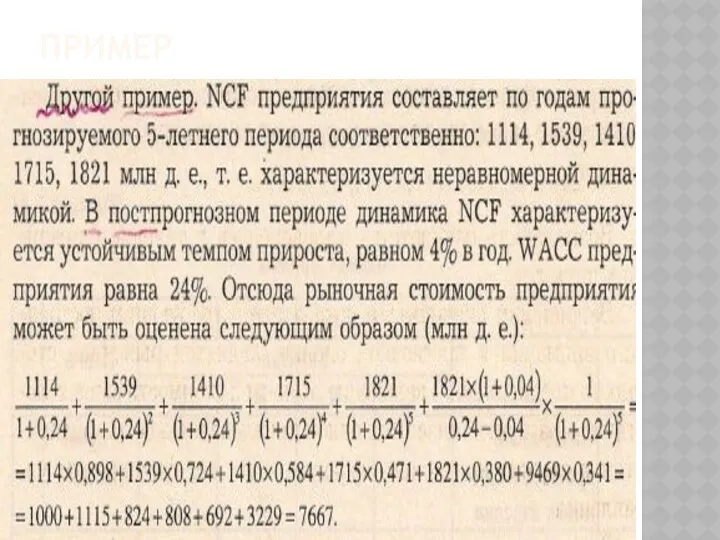

- 39. ПРИМЕР Другой пример. NCF предприятия составляет по годам прогнозируемого 5-го периода соответственно: 1114, 1539,1410,1715, 1821 млн.д.е.,

- 40. ПРОДОЛЖЕНИЕ ПРИМЕРА Отсюда рыночная стоимость предприятия может быть оценена следующим образом (млн.д.е.):

- 42. Скачать презентацию

МЕТОДЫ ПРОГНОЗИРОВАНИЯ

На практике применяются различные методы прогнозирования:

Экспертные оценки

Экстраполяция

Ситуационный анализ

Пропорциональные зависимости

Моделирование

Коэффициентный метод.

МЕТОДЫ ПРОГНОЗИРОВАНИЯ

На практике применяются различные методы прогнозирования:

Экспертные оценки

Экстраполяция

Ситуационный анализ

Пропорциональные зависимости

Моделирование

Коэффициентный метод.

МЕТОД ПРОЦЕНТА ОТ ПРОДАЖ

МЕТОД ПРОЦЕНТА ОТ ПРОДАЖ

ПОЯСНЕНИЯ К ТАБЛИЦЕ

ПОЯСНЕНИЯ К ТАБЛИЦЕ

ДОПОЛНИТЕЛЬНОЕ ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

ДОПОЛНИТЕЛЬНОЕ ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

ПОЯСНЕНИЯ К ФОРМУЛЕ

ПОЯСНЕНИЯ К ФОРМУЛЕ

ИТЕРАТИВНОСТЬ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ МЕТОДОМ ПРОЦЕНТА ОТ ПРОДАЖ

ИТЕРАТИВНОСТЬ ПРОЦЕССА ПРОГНОЗИРОВАНИЯ МЕТОДОМ ПРОЦЕНТА ОТ ПРОДАЖ

ПОЯСНЕНИЯ

ПОЯСНЕНИЯ

МОДЕЛИРОВАНИЕ. ИМИТАЦИОННАЯ МОДЕЛЬ ПРИБЫЛИ

МОДЕЛИРОВАНИЕ. ИМИТАЦИОННАЯ МОДЕЛЬ ПРИБЫЛИ

МОДЕЛЬ ФАКТОРНЫХ СВЯЗЕЙ ДЮПОНА

МОДЕЛЬ ФАКТОРНЫХ СВЯЗЕЙ ДЮПОНА

ПРОГНОЗ РЕНТАБЕЛЬНОСТИ СК

Подставляя в модель прогнозные значения таких факторов, как

объем

ПРОГНОЗ РЕНТАБЕЛЬНОСТИ СК

Подставляя в модель прогнозные значения таких факторов, как

объем

ПРОГНОЗИРОВАНИЕ ROE

ПРОГНОЗИРОВАНИЕ ROE

SGR (SUSTAINABLE GROWTH RATE)

МОДЕЛИРОВАНИЕ ДОСТИЖИМОГО РОСТА

SGR (SUSTAINABLE GROWTH RATE)

МОДЕЛИРОВАНИЕ ДОСТИЖИМОГО РОСТА

ПОЯСНЕНИЯ К ФОРМУЛЕ

r – целевое значение коэффициента реинвестирования

M –рентабельность продаж, ROS.

RO=S/A

ПОЯСНЕНИЯ К ФОРМУЛЕ

r – целевое значение коэффициента реинвестирования

M –рентабельность продаж, ROS.

RO=S/A

ПОЯСНЕНИЯ К ФОРМУЛЕ

ПОЯСНЕНИЯ К ФОРМУЛЕ

ПРИМЕР

М=0,04

r=0,7

RO=1,667

FD=1,8

ПРИМЕР

М=0,04

r=0,7

RO=1,667

FD=1,8

ПРИМЕР

ПРИМЕР

SGR

Таким образом, 9,17% - это достижимый прирост объема продаж, если предприятие

SGR

Таким образом, 9,17% - это достижимый прирост объема продаж, если предприятие

ДОСТИЖИМЫЙ РОСТ ПРИ ИЗМЕНЯЮЩИХСЯ ПЕРЕМЕННЫХ

ДОСТИЖИМЫЙ РОСТ ПРИ ИЗМЕНЯЮЩИХСЯ ПЕРЕМЕННЫХ

ПРИМЕР

ПРИМЕР

ПРИМЕР МОДЕЛИРОВАНИЯ

ПРИМЕР МОДЕЛИРОВАНИЯ

КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

Прогноз данных о прибылях и убытках, баланса, выполняется

КОЭФФИЦИЕНТНЫЙ МЕТОД ПРОГНОЗИРОВАНИЯ

Прогноз данных о прибылях и убытках, баланса, выполняется

ПРОДОЛЖЕНИЕ

Так если объем продаж прогнозируется на уровне 2400 млн.д.е, при этом

ПРОДОЛЖЕНИЕ

Так если объем продаж прогнозируется на уровне 2400 млн.д.е, при этом

ОТЧЕТ О ПРИБЫЛЯХ

ОТЧЕТ О ПРИБЫЛЯХ

ПРОГНОЗНЫЙ БАЛАНС

Предположим наличность и начисленные обязательства характеризуются устойчивой зависимостью от объема

ПРОГНОЗНЫЙ БАЛАНС

Предположим наличность и начисленные обязательства характеризуются устойчивой зависимостью от объема

ПРОГНОЗНЫЙ БАЛАНС

Долгосрочные обязательства в отчетном периоде – 300 млн. д.е., к

ПРОГНОЗНЫЙ БАЛАНС

Долгосрочные обязательства в отчетном периоде – 300 млн. д.е., к

ПРОГНОЗНЫЙ БАЛАНС

Плановое соотношение заемных и собственных средств 0,485. Тогда заемные средства

ПРОГНОЗНЫЙ БАЛАНС

Плановое соотношение заемных и собственных средств 0,485. Тогда заемные средства

ПРОГНОЗНЫЙ БАЛАНС

ПРОГНОЗНЫЙ БАЛАНС

ПРОГНОЗИРОВАНИЕ ВЕРОЯТНОСТИ БАНКРОТСТВА.

ПРОГНОЗИРОВАНИЕ ВЕРОЯТНОСТИ БАНКРОТСТВА.

ПЯТИФАКТОРНАЯ МОДЕЛЬ

ПЯТИФАКТОРНАЯ МОДЕЛЬ

ПРИМЕР

ПРИМЕР

ПРИМЕР

ПРИМЕР

ПРОГНОЗ ВЕЛИЧИНЫ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

ПРОГНОЗ ВЕЛИЧИНЫ РЫНОЧНОЙ СТОИМОСТИ ПРЕДПРИЯТИЯ

ПРИМЕР

ПРИМЕР

ПРИМЕР

ПРИМЕР

ПРИМЕР

Другой пример.

NCF предприятия составляет по годам прогнозируемого 5-го периода соответственно:

ПРИМЕР

Другой пример.

NCF предприятия составляет по годам прогнозируемого 5-го периода соответственно:

ПРОДОЛЖЕНИЕ ПРИМЕРА

Отсюда рыночная стоимость предприятия может быть оценена следующим образом (млн.д.е.):

ПРОДОЛЖЕНИЕ ПРИМЕРА

Отсюда рыночная стоимость предприятия может быть оценена следующим образом (млн.д.е.):

Большие (технологические) циклы Н. Д. Кондратьева. Технологический уклад (С. Ю. Глазьев)

Большие (технологические) циклы Н. Д. Кондратьева. Технологический уклад (С. Ю. Глазьев) Устойчивость функционирования банковского сектора Республики Беларусь

Устойчивость функционирования банковского сектора Республики Беларусь Индексный метод

Индексный метод Розвиток національних економік європейських країн в системі світового господарства під впливом науково-технічної революції

Розвиток національних економік європейських країн в системі світового господарства під впливом науково-технічної революції Сэр Ри́чард Ча́рльз Ни́колас Брэ́нсон

Сэр Ри́чард Ча́рльз Ни́колас Брэ́нсон Hyperinflation

Hyperinflation Экономика. Макроэкономика

Экономика. Макроэкономика Эффективность. Основные показатели

Эффективность. Основные показатели Анализ социально-экономического развития Саратовской области

Анализ социально-экономического развития Саратовской области Анализ проблемы. Определение потребности в усовершенствовании

Анализ проблемы. Определение потребности в усовершенствовании Цели, организация и методы антимонопольного регулирования

Цели, организация и методы антимонопольного регулирования Бережливое производство

Бережливое производство Производственная функция

Производственная функция Проблемы подготовки инновационных проектов для инвестирования

Проблемы подготовки инновационных проектов для инвестирования Организационный механизм реформирования системы государственной регистрации, кадастра и картографии

Организационный механизм реформирования системы государственной регистрации, кадастра и картографии Взаимосвязь уровня инфляции и безработицы. Кривая Филлипса

Взаимосвязь уровня инфляции и безработицы. Кривая Филлипса 1929 - 1933. Мировой экономический кризис, Великая депрессия

1929 - 1933. Мировой экономический кризис, Великая депрессия Сферы деятельности и приоритеты Европейского союза

Сферы деятельности и приоритеты Европейского союза Роль государства в рыночной экономике

Роль государства в рыночной экономике Метод «pds» и матрица Дж. X. Вилсона. Вероятность усиления фактора – воздействие фактора на организацию

Метод «pds» и матрица Дж. X. Вилсона. Вероятность усиления фактора – воздействие фактора на организацию Грантова діяльность та оприлюднення результатів наукових досліджень на факультеті економіки та менеджменту СДУ

Грантова діяльность та оприлюднення результатів наукових досліджень на факультеті економіки та менеджменту СДУ Презентация Административное право

Презентация Административное право Особенности инвестиционной деятельности в Австрии

Особенности инвестиционной деятельности в Австрии Экономические и организационные бизнес-процессы

Экономические и организационные бизнес-процессы Характеристика доходов населения РФ

Характеристика доходов населения РФ Программа мер государственной поддержки АвтоВАЗа

Программа мер государственной поддержки АвтоВАЗа Альтернативные издержки. Закон возрастания альтернативных издержек

Альтернативные издержки. Закон возрастания альтернативных издержек Конкурентоспособность продукции и факторы, ее определяющие

Конкурентоспособность продукции и факторы, ее определяющие