- Курс лекции по Бухгалтерскому учёту

Содержание

- 2. Тема 1 Бухгалтерский учет в системе управления организацией: организацией: организацией: ический аспект возникновения бухгалтерского учета. Общая

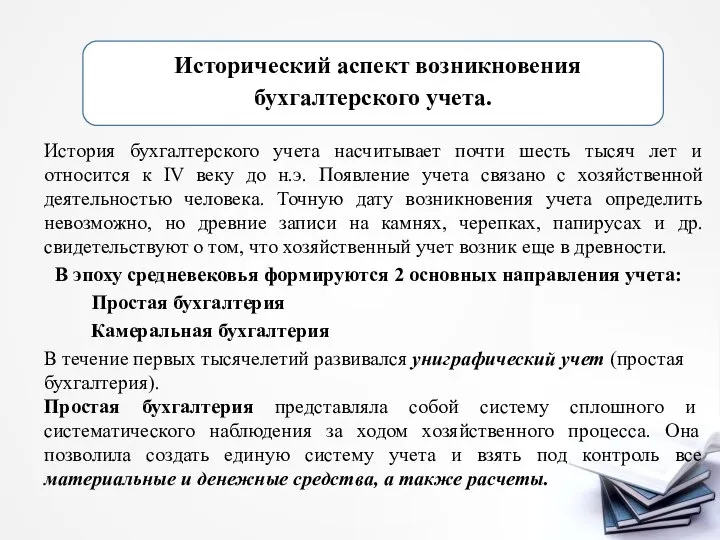

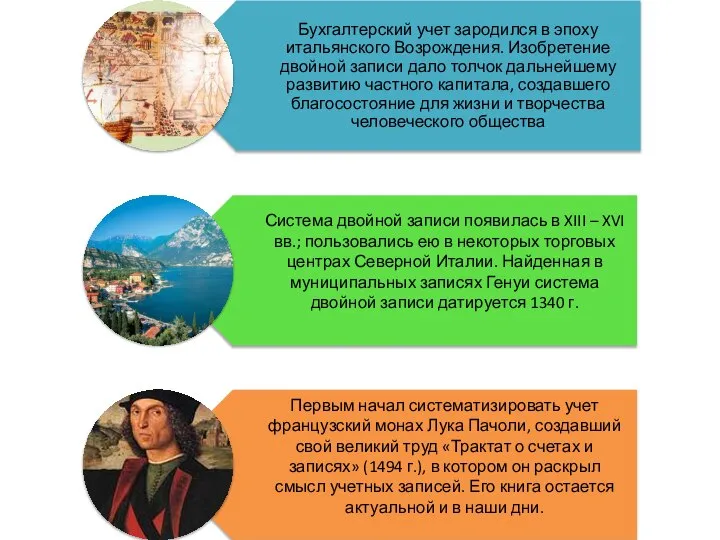

- 3. История бухгалтерского учета насчитывает почти шесть тысяч лет и относится к IV веку до н.э. Появление

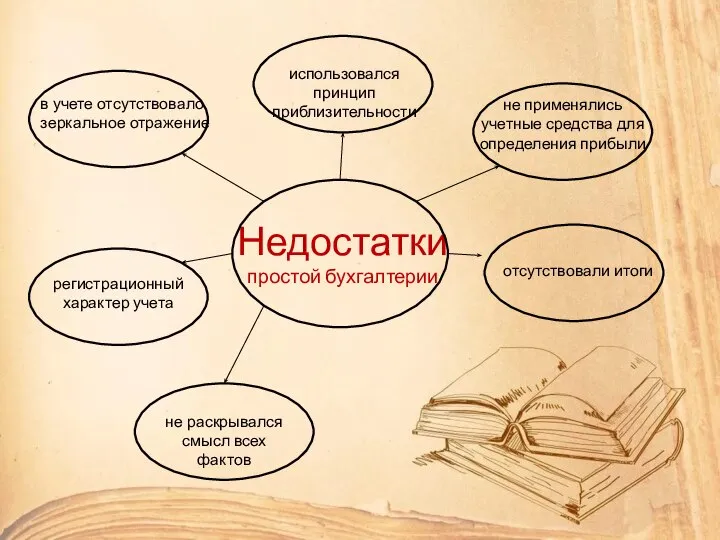

- 4. Недостатки простой бухгалтерии в учете отсутствовало зеркальное отражение использовался принцип приблизительности регистрационный характер учета не раскрывался

- 5. Так же появилась и камеральная бухгалтерия Камеральная бухгалтерия Такое направление бухгалтерии прежде всего интересовало состояние кассы,

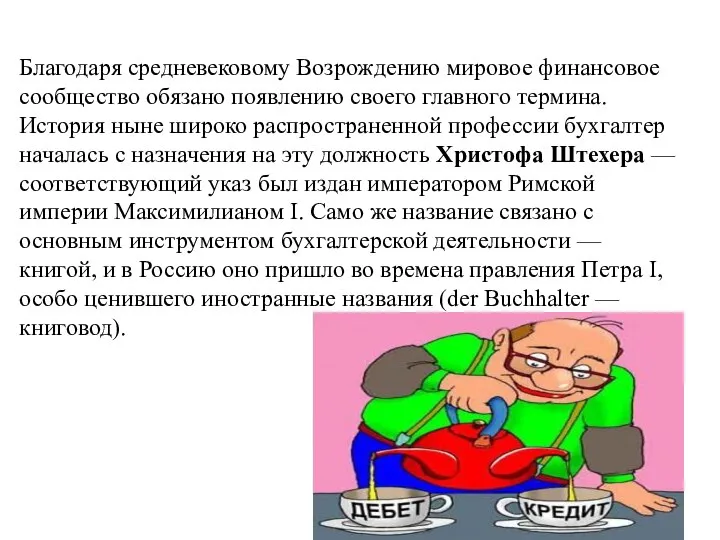

- 7. Благодаря средневековому Возрождению мировое финансовое сообщество обязано появлению своего главного термина. История ныне широко распространенной профессии

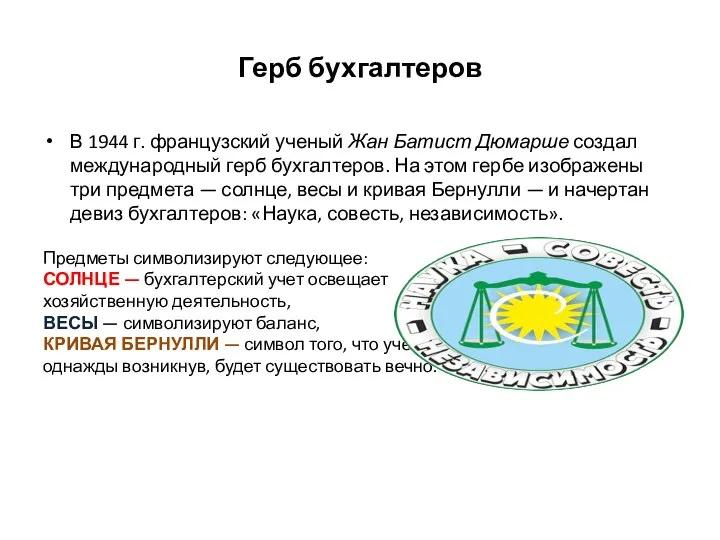

- 8. Герб бухгалтеров В 1944 г. французский ученый Жан Батист Дюмарше создал международный герб бухгалтеров. На этом

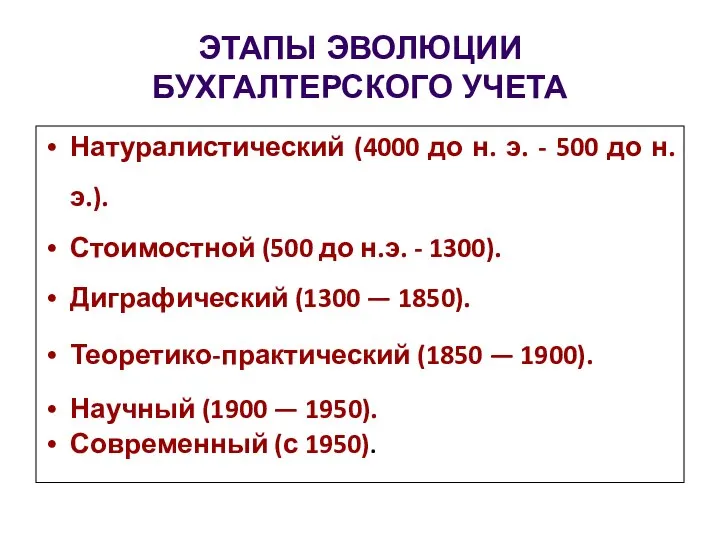

- 9. ЭТАПЫ ЭВОЛЮЦИИ БУХГАЛТЕРСКОГО УЧЕТА Натуралистический (4000 до н. э. - 500 до н. э.). Стоимостной (500

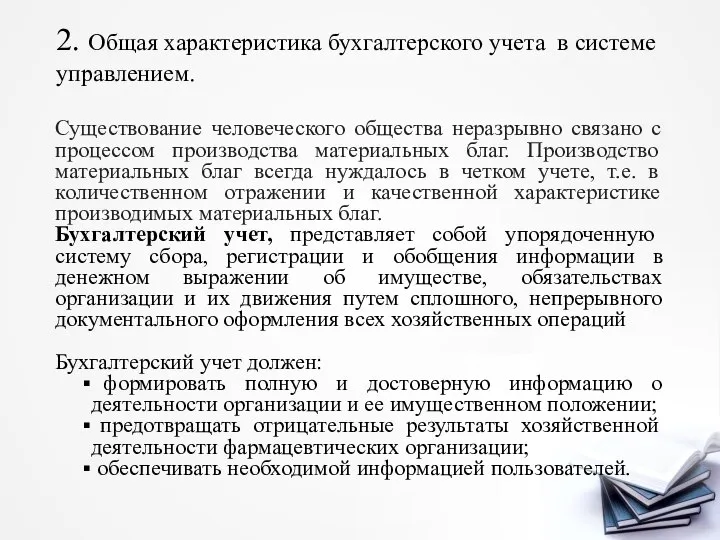

- 10. 2. Общая характеристика бухгалтерского учета в системе управлением. Существование человеческого общества неразрывно связано с процессом производства

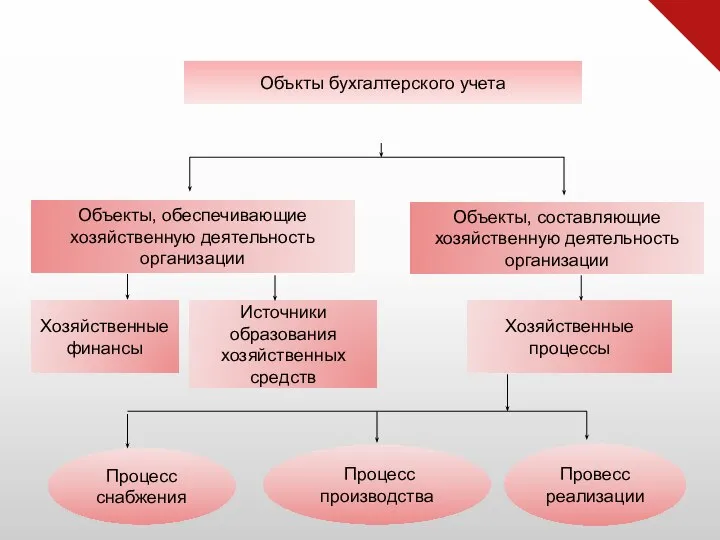

- 11. Объкты бухгалтерского учета Объекты, составляющие хозяйственную деятельность организации Хозяйственные процессы Источники образования хозяйственных средств Хозяйственные финансы

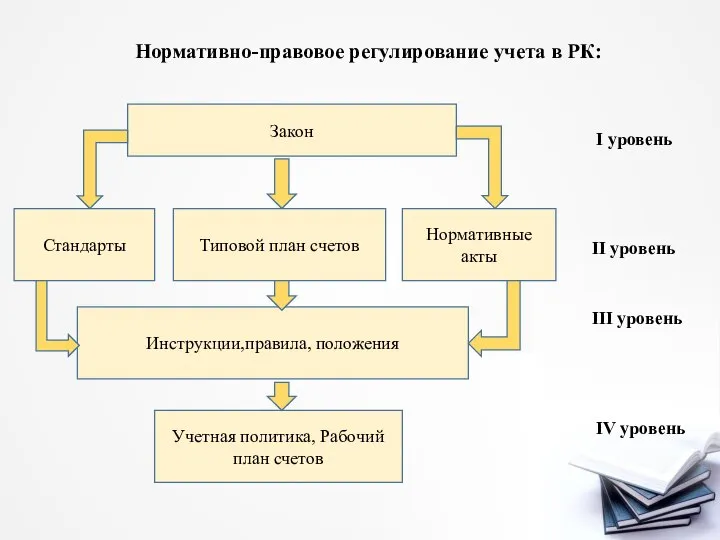

- 13. Нормативно-правовое регулирование учета в РК: I уровень II уровень III уровень IV уровень Закон Стандарты Типовой

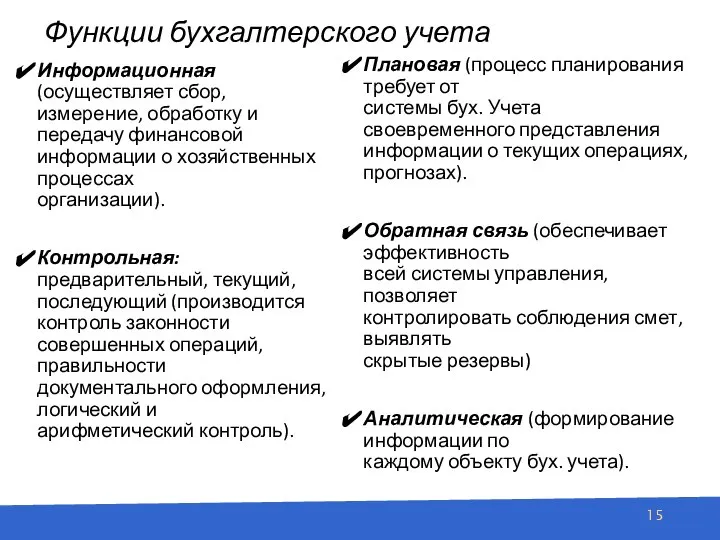

- 14. Функции бухгалтерского учета

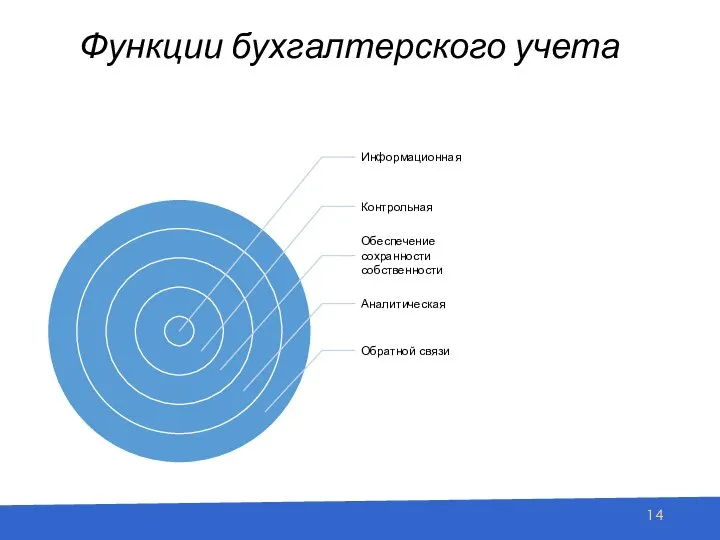

- 15. Функции бухгалтерского учета Информационная (осуществляет сбор, измерение, обработку и передачу финансовой информации о хозяйственных процессах организации).

- 17. Скачать презентацию

Тема 1 Бухгалтерский учет в системе управления организацией:

организацией:

организацией:

ический аспект

Тема 1 Бухгалтерский учет в системе управления организацией:

организацией:

организацией:

ический аспект

История бухгалтерского учета насчитывает почти шесть тысяч лет и относится к

История бухгалтерского учета насчитывает почти шесть тысяч лет и относится к

Недостатки

простой бухгалтерии

в учете отсутствовало зеркальное отражение

использовался принцип приблизительности

регистрационный характер учета

не раскрывался

Недостатки

простой бухгалтерии

в учете отсутствовало зеркальное отражение

использовался принцип приблизительности

регистрационный характер учета

не раскрывался

Так же появилась и камеральная бухгалтерия

Камеральная бухгалтерия

Такое направление бухгалтерии прежде всего

Так же появилась и камеральная бухгалтерия

Камеральная бухгалтерия

Такое направление бухгалтерии прежде всего

Благодаря средневековому Возрождению мировое финансовое сообщество обязано появлению своего главного термина.

Благодаря средневековому Возрождению мировое финансовое сообщество обязано появлению своего главного термина.

Герб бухгалтеров

В 1944 г. французский ученый Жан Батист Дюмарше создал международный

Герб бухгалтеров

В 1944 г. французский ученый Жан Батист Дюмарше создал международный

ЭТАПЫ ЭВОЛЮЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Натуралистический (4000 до н. э. - 500 до

ЭТАПЫ ЭВОЛЮЦИИ БУХГАЛТЕРСКОГО УЧЕТА

Натуралистический (4000 до н. э. - 500 до

2. Общая характеристика бухгалтерского учета в системе управлением.

Существование человеческого общества

2. Общая характеристика бухгалтерского учета в системе управлением.

Существование человеческого общества

Объкты бухгалтерского учета

Объекты, составляющие хозяйственную деятельность организации

Хозяйственные процессы

Источники образования хозяйственных средств

Хозяйственные

Объкты бухгалтерского учета

Объекты, составляющие хозяйственную деятельность организации

Хозяйственные процессы

Источники образования хозяйственных средств

Хозяйственные

Нормативно-правовое регулирование учета в РК:

I уровень

II уровень

III уровень

IV уровень

Закон

Стандарты

Нормативно-правовое регулирование учета в РК:

I уровень

II уровень

III уровень

IV уровень

Закон

Стандарты

Функции бухгалтерского учета

Функции бухгалтерского учета

Функции бухгалтерского учета

Информационная (осуществляет сбор,

измерение, обработку и передачу финансовой

информации о хозяйственных

Функции бухгалтерского учета

Информационная (осуществляет сбор, измерение, обработку и передачу финансовой информации о хозяйственных

Конкуренция и монополия

Конкуренция и монополия Региональная экономика. Лекция 8. Бюджетный федерализм

Региональная экономика. Лекция 8. Бюджетный федерализм FairTrade

FairTrade Конъюнктура рынка товаров и услуг как фактор эффективного функционирования предприятия

Конъюнктура рынка товаров и услуг как фактор эффективного функционирования предприятия Olygopoly. Between monopoly and perfect competition. (Lecture 16)

Olygopoly. Between monopoly and perfect competition. (Lecture 16) Basic relation between suppliers – OEM – Customer

Basic relation between suppliers – OEM – Customer Моделирование равновесия фирмы при различных типах рыночных структур. Чистая монополия

Моделирование равновесия фирмы при различных типах рыночных структур. Чистая монополия Сравнительный анализ государственной поддержки аграрных предприятий: мировой опыт

Сравнительный анализ государственной поддержки аграрных предприятий: мировой опыт Российская экономика на пути к рынку

Российская экономика на пути к рынку Мировое развитие

Мировое развитие Государственный бюджет

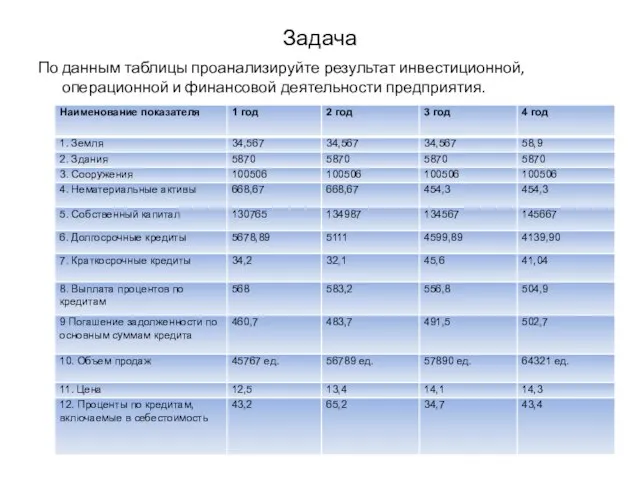

Государственный бюджет Анализ результата инвестиционной, операционной и финансовой деятельности предприятия

Анализ результата инвестиционной, операционной и финансовой деятельности предприятия Макроэкономические процессы в экономике страны

Макроэкономические процессы в экономике страны ГИА по обществознанию, 9 класс. Экономика

ГИА по обществознанию, 9 класс. Экономика Риски регионального неравенства в России

Риски регионального неравенства в России Економічний розвиток України в умовах радянської економічної системи та його трактування в економічній думці

Економічний розвиток України в умовах радянської економічної системи та його трактування в економічній думці Tematska jedinica. Resursi

Tematska jedinica. Resursi Понятие и экономическая сущность резервов. Виды хозяйственных резервов

Понятие и экономическая сущность резервов. Виды хозяйственных резервов Государственные органы управления в системе регулирования ВЭД РФ

Государственные органы управления в системе регулирования ВЭД РФ Анализ и оценка количества банков с иностранным участием (контролируемых нерезидентами) в БС Росси

Анализ и оценка количества банков с иностранным участием (контролируемых нерезидентами) в БС Росси Спрос, предложение и рыночной равновесие

Спрос, предложение и рыночной равновесие Принятие решений как особый вид человеческой деятельности

Принятие решений как особый вид человеческой деятельности Экономика. Анализ схем и таблиц

Экономика. Анализ схем и таблиц Управление рисками в коммерческих банках

Управление рисками в коммерческих банках Теория потребительского выбора

Теория потребительского выбора Сравнение эффективности выращивания продукции в органическом и традиционном земледелии

Сравнение эффективности выращивания продукции в органическом и традиционном земледелии Антимонопольное законодательство

Антимонопольное законодательство Роль экономики в жизни общества

Роль экономики в жизни общества