- М-Телематика

Содержание

- 2. ЗАЧЕМ ЭТО НУЖНО? КОНЦЕПЦИЯ ТЕЛЕМАТИКА ПРОДАВЦУ Узнаём ценность продукта для клиента, а также преимущества «умного» страхования

- 3. ЗАЧЕМ ЭТО НУЖНО? КОНЦЕПЦИЯ ТЕЛЕМАТИКА ПРОДАВЦУ Описываем что такое телематика и «манера вождения», показываем как пользоваться

- 4. ЗАЧЕМ ЭТО НУЖНО? КОНЦЕПЦИЯ ТЕЛЕМАТИКА ПРОДАВЦУ Поясняем суть продукта, его условия и как работать в АИС/Ingogate

- 5. ЗАЧЕМ ЭТО НУЖНО? КОНЦЕПЦИЯ ТЕЛЕМАТИКА ПРОДАВЦУ М-Телематика Помогаем нашим партнерам заработать на страховании автомобилей

- 6. ЦЕННОСТЬ ДЛЯ КЛИЕНТА

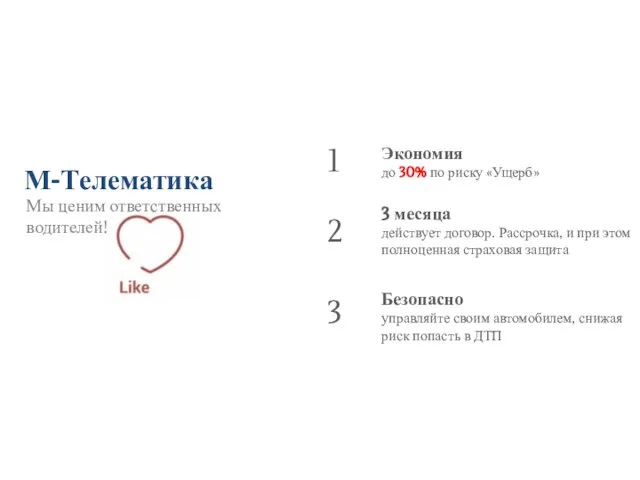

- 7. Мы ценим ответственных водителей! Экономия до 30% по риску «Ущерб» М-Телематика 3 месяца действует договор. Рассрочка,

- 8. В чем разница? Индивидуальный подход к формированию стоимости полиса. Страхователь сам влияет на премию КАСКО: чем

- 9. Клиент ничем не рискует Продукт не содержит «подводных» камней, если клиент использует устройство в течение действия

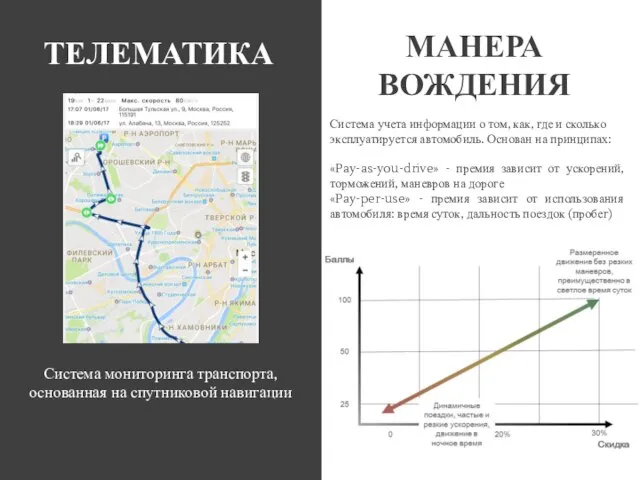

- 10. Телематика

- 11. Телематика ТЕЛЕМАТИКА МАНЕРА ВОЖДЕНИЯ Система учета информации о том, как, где и сколько эксплуатируется автомобиль. Основан

- 12. Оператор мониторинговой системы* Meta Sуstem - единый оператор и платформа для обработки скоринговых данных телематического оборудования.

- 13. Устройства Для подключения через диагностический разъем (блок Т-6): Легкое подключение и установка через диагностический разъём (OBD-II)

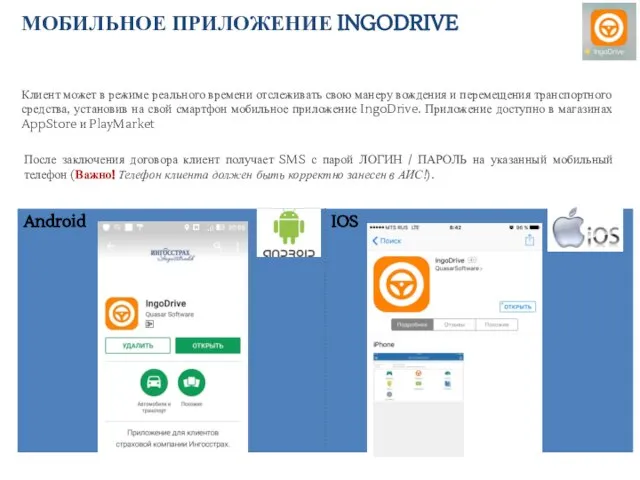

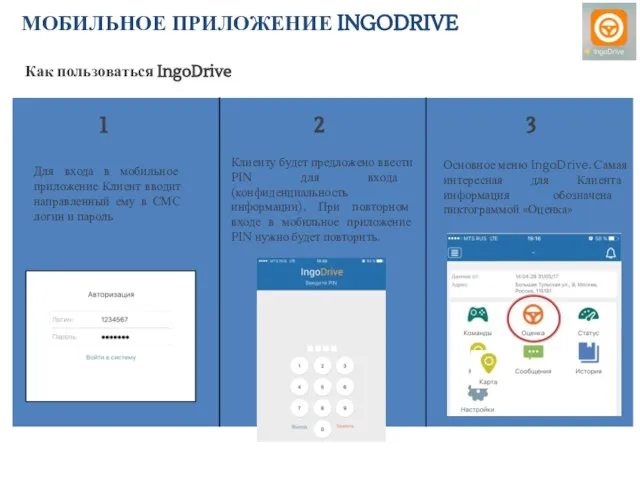

- 14. МОБИЛЬНОЕ ПРИЛОЖЕНИЕ INGODRIVE Клиент может в режиме реального времени отслеживать свою манеру вождения и перемещения транспортного

- 15. 3 Как пользоваться IngoDrive *Если клиент не получил СМС, он может сообщить об этом в КЦ

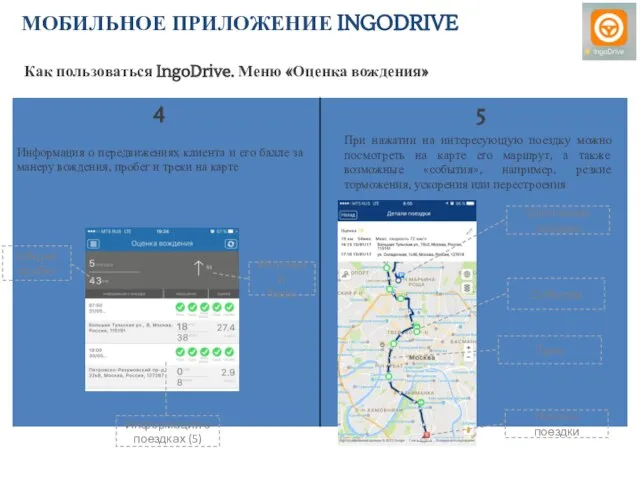

- 16. Как пользоваться IngoDrive. Меню «Оценка вождения» Итоговый балл Общий пробег Информация о поездках (5) Окончание поездки

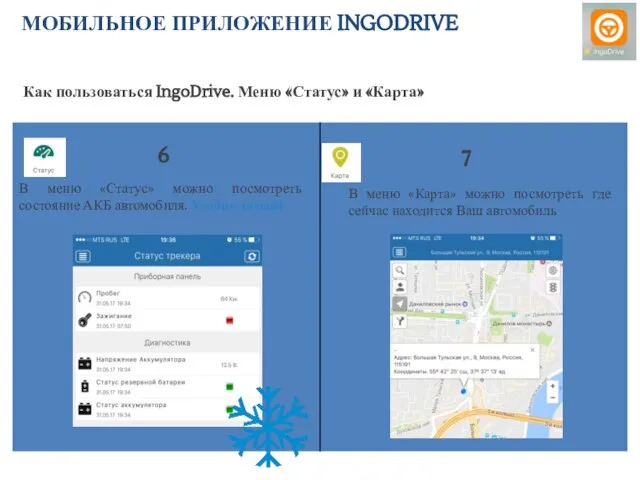

- 17. МОБИЛЬНОЕ ПРИЛОЖЕНИЕ INGODRIVE Как пользоваться IngoDrive. Меню «Статус» и «Карта» В меню «Статус» можно посмотреть состояние

- 18. КОНЦЕПЦИЯ ПРОДУКТА

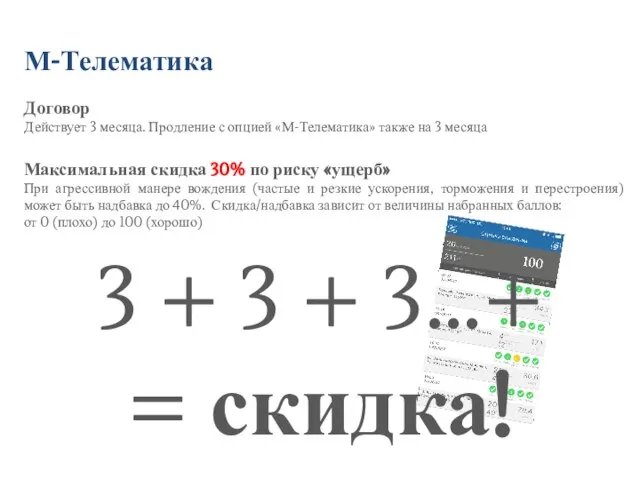

- 19. 3 + 3 + 3…+ = скидка! Договор Действует 3 месяца. Продление с опцией «М-Телематика» также

- 20. М-Телематика Ограничения М-Телематика совместима только с продуктами КАСКО без условия «Только полная гибель» Полноценная страховая защита*

- 21. ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ

- 22. ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ Обязанность страхователя по установке оборудования. Возможность применения поправочного коэффициента при расчете индивидуальной страховой премии

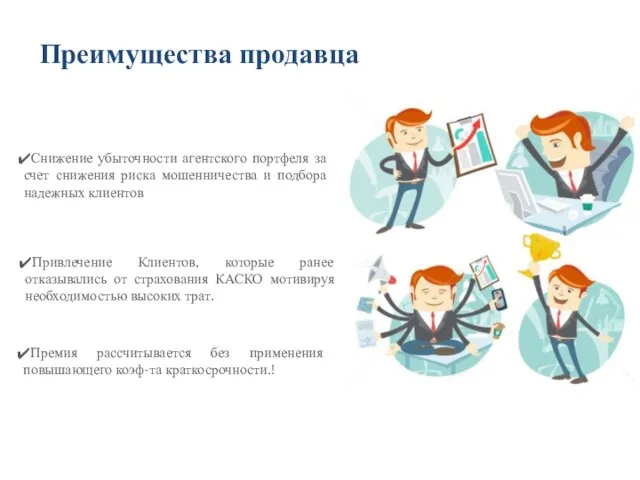

- 23. Преимущества продавца

- 24. Дополнительное расширение клиентского портфеля за счет неопытных водителей, для которых «стандартные» программы предусматривают высокий поправочный коэффициент

- 25. Преимущества продавца Привлечение Клиентов, которые ранее отказывались от страхования КАСКО мотивируя необходимостью высоких трат. Премия рассчитывается

- 26. Преимущества продавца Примеры экономии Традиционный продукт (Премиум) Традиционный продукт с франшизой (со 2 случая) М-Телематика Toyota

- 27. Пошаговый процесс заключения договора (1)

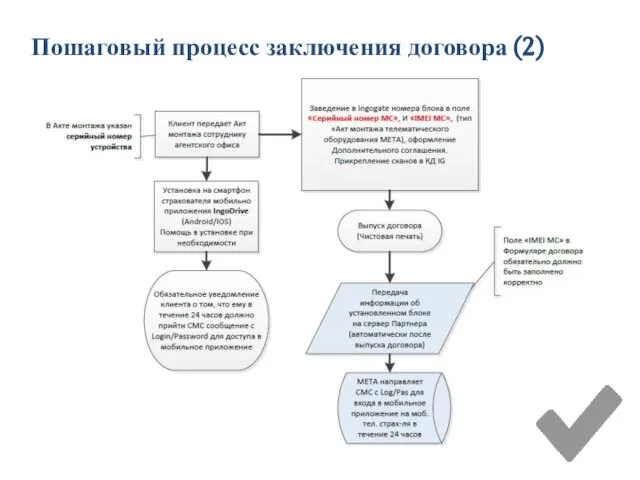

- 28. Пошаговый процесс заключения договора (2)

- 29. Расчет договора в АИС/Ingogate

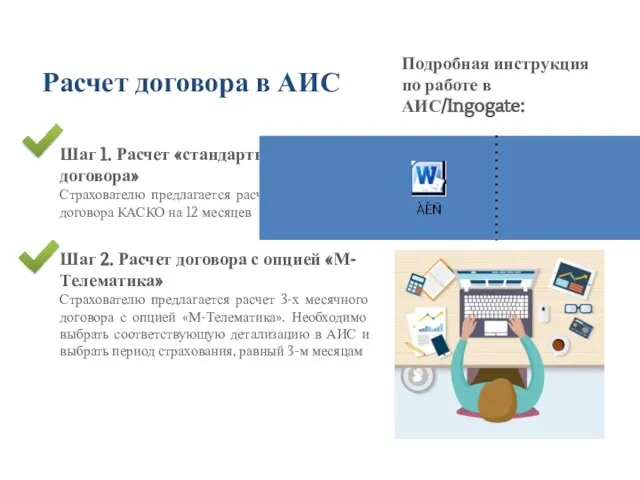

- 30. Шаг 1. Расчет «стандартного договора» Страхователю предлагается расчет стандартного договора КАСКО на 12 месяцев Шаг 2.

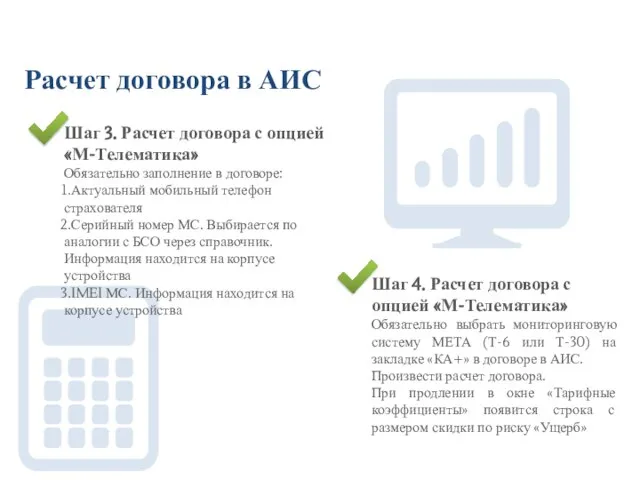

- 31. Шаг 3. Расчет договора с опцией «М-Телематика» Обязательно заполнение в договоре: Актуальный мобильный телефон страхователя Серийный

- 32. Работа с клиентом

- 33. Статистика показывает, что молодые водители наиболее вероятно попадут в ДТП. Именно поэтому размер их премий по

- 34. Чем больше используется автомобиль, тем выше риск ДТП. Это игра чисел, не так ли? Но классические

- 35. Почти каждый за рулем считает, что его навыки вождения лучше других. Это называется иллюзорным преимуществом. Водители

- 37. Скачать презентацию

ЗАЧЕМ ЭТО НУЖНО?

КОНЦЕПЦИЯ

ТЕЛЕМАТИКА

ПРОДАВЦУ

Узнаём ценность продукта для клиента, а также преимущества «умного»

ЗАЧЕМ ЭТО НУЖНО?

КОНЦЕПЦИЯ

ТЕЛЕМАТИКА

ПРОДАВЦУ

Узнаём ценность продукта для клиента, а также преимущества «умного»

ЗАЧЕМ ЭТО НУЖНО?

КОНЦЕПЦИЯ

ТЕЛЕМАТИКА

ПРОДАВЦУ

Описываем что такое телематика и «манера вождения», показываем как

ЗАЧЕМ ЭТО НУЖНО?

КОНЦЕПЦИЯ

ТЕЛЕМАТИКА

ПРОДАВЦУ

Описываем что такое телематика и «манера вождения», показываем как

ЗАЧЕМ ЭТО НУЖНО?

КОНЦЕПЦИЯ

ТЕЛЕМАТИКА

ПРОДАВЦУ

Поясняем суть продукта, его условия и как работать в

ЗАЧЕМ ЭТО НУЖНО?

КОНЦЕПЦИЯ

ТЕЛЕМАТИКА

ПРОДАВЦУ

Поясняем суть продукта, его условия и как работать в

ЗАЧЕМ ЭТО НУЖНО?

КОНЦЕПЦИЯ

ТЕЛЕМАТИКА

ПРОДАВЦУ

М-Телематика

Помогаем нашим партнерам заработать на страховании автомобилей

ЗАЧЕМ ЭТО НУЖНО?

КОНЦЕПЦИЯ

ТЕЛЕМАТИКА

ПРОДАВЦУ

М-Телематика

Помогаем нашим партнерам заработать на страховании автомобилей

ЦЕННОСТЬ ДЛЯ КЛИЕНТА

ЦЕННОСТЬ ДЛЯ КЛИЕНТА

Мы ценим ответственных водителей!

Экономия

до 30% по риску «Ущерб»

М-Телематика

3 месяца

действует договор.

Мы ценим ответственных водителей!

Экономия

до 30% по риску «Ущерб»

М-Телематика

3 месяца

действует договор.

В чем разница?

Индивидуальный подход к формированию стоимости полиса.

Страхователь сам влияет

В чем разница?

Индивидуальный подход к формированию стоимости полиса.

Страхователь сам влияет

Клиент ничем не рискует

Продукт не содержит «подводных» камней, если клиент использует

Клиент ничем не рискует

Продукт не содержит «подводных» камней, если клиент использует

Телематика

Телематика

Телематика

ТЕЛЕМАТИКА

МАНЕРА ВОЖДЕНИЯ

Система учета информации о том, как, где и сколько эксплуатируется

Телематика

ТЕЛЕМАТИКА

МАНЕРА ВОЖДЕНИЯ

Система учета информации о том, как, где и сколько эксплуатируется

Оператор мониторинговой системы*

Meta Sуstem - единый оператор и платформа для обработки

Оператор мониторинговой системы*

Meta Sуstem - единый оператор и платформа для обработки

Устройства

Для подключения через диагностический разъем (блок Т-6):

Легкое подключение и установка через

Устройства

Для подключения через диагностический разъем (блок Т-6):

Легкое подключение и установка через

МОБИЛЬНОЕ ПРИЛОЖЕНИЕ INGODRIVE

Клиент может в режиме реального времени отслеживать свою манеру

МОБИЛЬНОЕ ПРИЛОЖЕНИЕ INGODRIVE

Клиент может в режиме реального времени отслеживать свою манеру

3

Как пользоваться IngoDrive

*Если клиент не получил СМС, он может сообщить об

3

Как пользоваться IngoDrive

*Если клиент не получил СМС, он может сообщить об

Как пользоваться IngoDrive. Меню «Оценка вождения»

Итоговый

балл

Общий

пробег

Информация о поездках (5)

Окончание поездки

События

Как пользоваться IngoDrive. Меню «Оценка вождения»

Итоговый

балл

Общий

пробег

Информация о поездках (5)

Окончание поездки

События

МОБИЛЬНОЕ ПРИЛОЖЕНИЕ INGODRIVE

Как пользоваться IngoDrive. Меню «Статус» и «Карта»

В меню «Статус»

МОБИЛЬНОЕ ПРИЛОЖЕНИЕ INGODRIVE

Как пользоваться IngoDrive. Меню «Статус» и «Карта»

В меню «Статус»

КОНЦЕПЦИЯ ПРОДУКТА

КОНЦЕПЦИЯ ПРОДУКТА

3 + 3 + 3…+ = скидка!

Договор

Действует 3 месяца. Продление

3 + 3 + 3…+ = скидка!

Договор

Действует 3 месяца. Продление

М-Телематика

Ограничения

М-Телематика совместима только с продуктами КАСКО без условия «Только полная гибель»

Полноценная

М-Телематика

Ограничения

М-Телематика совместима только с продуктами КАСКО без условия «Только полная гибель»

Полноценная

ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ

ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ

ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ

Обязанность страхователя по установке оборудования.

Возможность применения поправочного коэффициента при расчете

ДОПОЛНИТЕЛЬНОЕ СОГЛАШЕНИЕ

Обязанность страхователя по установке оборудования.

Возможность применения поправочного коэффициента при расчете

Преимущества продавца

Преимущества продавца

Дополнительное расширение клиентского портфеля за счет неопытных водителей, для которых «стандартные»

Дополнительное расширение клиентского портфеля за счет неопытных водителей, для которых «стандартные»

Преимущества продавца

Привлечение Клиентов, которые ранее отказывались от страхования КАСКО мотивируя необходимостью

Преимущества продавца

Привлечение Клиентов, которые ранее отказывались от страхования КАСКО мотивируя необходимостью

Преимущества продавца

Примеры экономии

Традиционный продукт (Премиум)

Традиционный продукт с франшизой (со 2 случая)

М-Телематика

Toyota

Преимущества продавца

Примеры экономии

Традиционный продукт (Премиум)

Традиционный продукт с франшизой (со 2 случая)

М-Телематика

Toyota

Пошаговый процесс заключения договора (1)

Пошаговый процесс заключения договора (1)

Пошаговый процесс заключения договора (2)

Пошаговый процесс заключения договора (2)

Расчет договора в АИС/Ingogate

Расчет договора в АИС/Ingogate

Шаг 1. Расчет «стандартного договора»

Страхователю предлагается расчет стандартного договора КАСКО на

Шаг 1. Расчет «стандартного договора»

Страхователю предлагается расчет стандартного договора КАСКО на

Шаг 3. Расчет договора с опцией «М-Телематика»

Обязательно заполнение в договоре:

Актуальный мобильный

Шаг 3. Расчет договора с опцией «М-Телематика»

Обязательно заполнение в договоре:

Актуальный мобильный

Работа с клиентом

Работа с клиентом

Статистика показывает, что молодые водители наиболее вероятно попадут в ДТП. Именно

Статистика показывает, что молодые водители наиболее вероятно попадут в ДТП. Именно

Чем больше используется автомобиль, тем выше риск ДТП. Это игра чисел,

Чем больше используется автомобиль, тем выше риск ДТП. Это игра чисел,

Почти каждый за рулем считает, что его навыки вождения лучше других.

Почти каждый за рулем считает, что его навыки вождения лучше других.

Основные сведения об инжиниринге. Классификация инжиниринга

Основные сведения об инжиниринге. Классификация инжиниринга Основы теории спроса и предложения

Основы теории спроса и предложения Теория производства фирмы. Тема 4

Теория производства фирмы. Тема 4 Введение в МСФО (Продолжение). Тема 3. Основные формы финансовой отчетности

Введение в МСФО (Продолжение). Тема 3. Основные формы финансовой отчетности Использование генетикостатистических параметров в племенной работе со стадом коров

Использование генетикостатистических параметров в племенной работе со стадом коров Рынок и его правовое регулирование. Понятие рынка

Рынок и его правовое регулирование. Понятие рынка Управління конкурентоспроможністю підприємства в умовах глобалізації

Управління конкурентоспроможністю підприємства в умовах глобалізації Викторина по эконометрике

Викторина по эконометрике Основные направления развития зарубежной социально-экономической географии в XIX и XX столетиях

Основные направления развития зарубежной социально-экономической географии в XIX и XX столетиях Қазіргі заманғы шаруашылық байланыстары. Сыртқы сауда

Қазіргі заманғы шаруашылық байланыстары. Сыртқы сауда Теория отраслевых рынков

Теория отраслевых рынков Конкурентоспособность продукта и факторы, ее определяющие (на примере КУП Минскхлебпром)

Конкурентоспособность продукта и факторы, ее определяющие (на примере КУП Минскхлебпром) Индивидуальный и рыночный спрос. Эластичность рыночного спроса

Индивидуальный и рыночный спрос. Эластичность рыночного спроса Рынок труда

Рынок труда География внешней торговли Беларуси

География внешней торговли Беларуси Основные понятия в системе таможеннотарифного регулирования в РФ. Понятие, основные цели и элементы таможенного тарифа

Основные понятия в системе таможеннотарифного регулирования в РФ. Понятие, основные цели и элементы таможенного тарифа Предложение и спрос

Предложение и спрос Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Моделирование социально-экономических процессов

Моделирование социально-экономических процессов Территория опережающего социально-экономического развития (ТОСЭР) Вятские поляны

Территория опережающего социально-экономического развития (ТОСЭР) Вятские поляны Жер ресурстарын тиімді пайдалану жолдары

Жер ресурстарын тиімді пайдалану жолдары Презентация Перепись населения 2002 года и ее итоги

Презентация Перепись населения 2002 года и ее итоги Конкуренция и типы рынков

Конкуренция и типы рынков Глобальная продовольственная проблема

Глобальная продовольственная проблема Великая депрессия. Что такое глобальный кризис экономики

Великая депрессия. Что такое глобальный кризис экономики EU financial supports for cross-border co-operations – internal borders

EU financial supports for cross-border co-operations – internal borders Способ создания экономики любого масштаба в сообществе или в группе по месту жительства

Способ создания экономики любого масштаба в сообществе или в группе по месту жительства Роль государства в экономике

Роль государства в экономике