- Математическое моделирование и количественные методы исследований в менеджменте

Содержание

- 2. «КОМПОНЕНТЫ КУРСА» 1. Лекции – 4 часа 2. Практические занятия 12 часов (3 занятия) 3. Разбор

- 4. Учебно-методические материалы по дисциплине на портале Финуниверситета

- 5. Критерии балльной оценки различных форм текущего контроля успеваемости Активность на семинарах - 5 баллов Контрольная работа

- 7. Основная литература:

- 8. Основная литература: Бабешко Л.О. Основы эконометрического моделирования: Учебное пособие. – М.: Ленанд, 2015. Гармаш А.Н. Математические

- 9. Рекомендуемая литература, которая есть в библиотечном фонде

- 10. Дополнительная литература: Гусев А.А. Реальные опционы в оценке бизнеса и инвестиций: Монография. – М.: ИД РИОР,

- 11. Перечень ресурсов информационно-телекоммуникационной сети «Интернет», необходимых для освоения дисциплины» Библиотечно-информационный комплекс Финуниверситета (электронная библиотека, ресурсы на

- 12. Перечень информационных технологий, используемых при осуществлении образовательного процесса по дисциплине, включая перечень необходимого программного обеспечения и

- 15. Изучаемые темы Эконометрические модели в управлении Характеристики статистической связи между экономическими переменными модели, используемые при их

- 16. Эконометрические модели в управлении

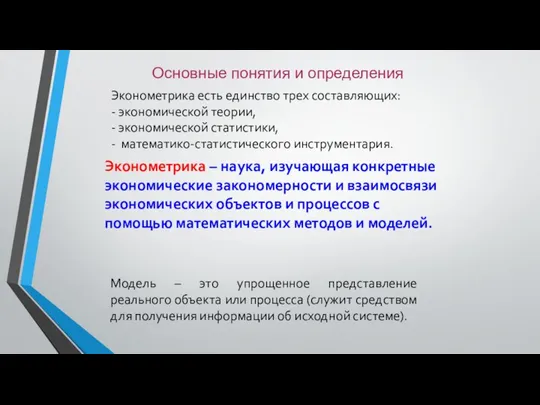

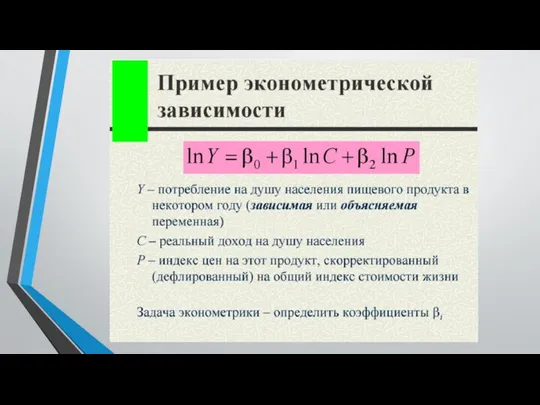

- 17. Основные понятия и определения Эконометрика есть единство трех составляющих: - экономической теории, - экономической статистики, -

- 18. При моделировании используют три типа данных: Пространственные данные – набор сведений по разным объектам, взятым за

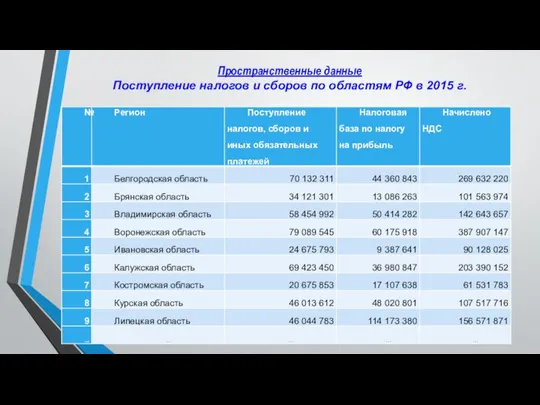

- 19. Пространственные данные Поступление налогов и сборов по областям РФ в 2015 г.

- 20. Русский крест - динамика общих коэффициентов рождаемости и смертности (на 1000 человек населения)

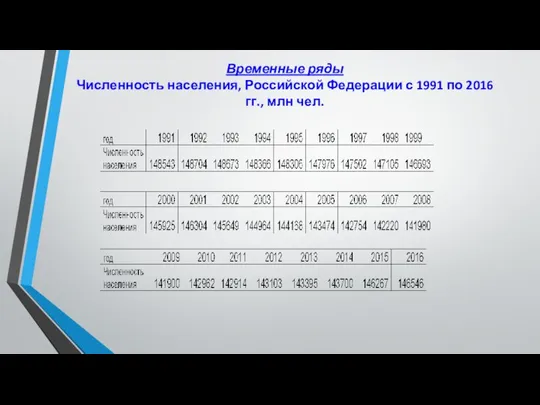

- 22. Временные ряды Численность населения, Российской Федерации с 1991 по 2016 гг., млн чел.

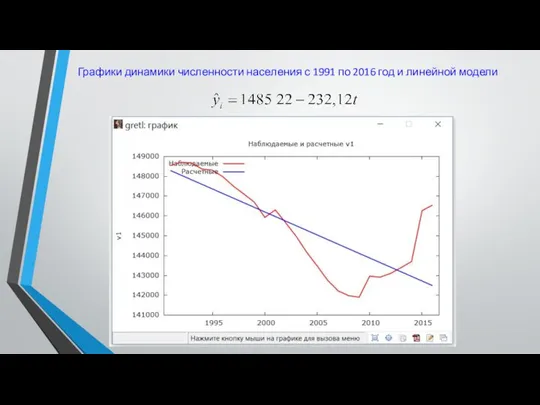

- 23. Графики динамики численности населения с 1991 по 2016 год и линейной модели .

- 24. Результаты моделирования и прогнозирования по модели модель с лаговой переменной.

- 25. Моделирование продаж объёма пива в РФ (временной ряд, график временного ряда, модель)

- 26. Моделирование продаж объёма пива в РФ

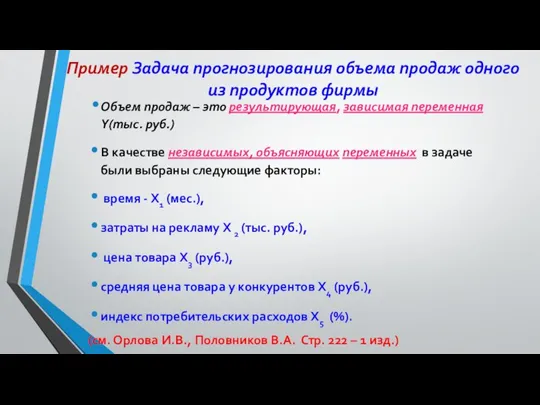

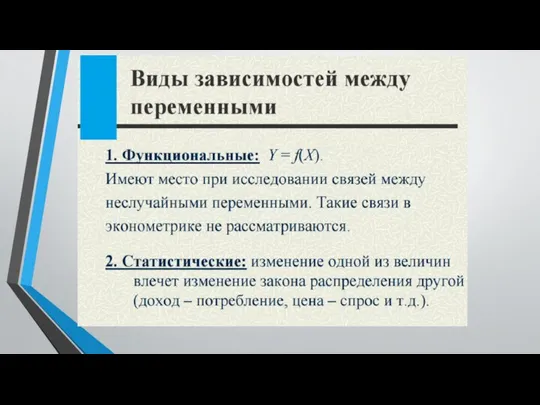

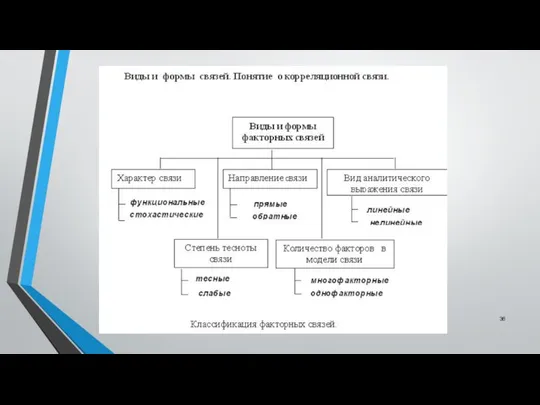

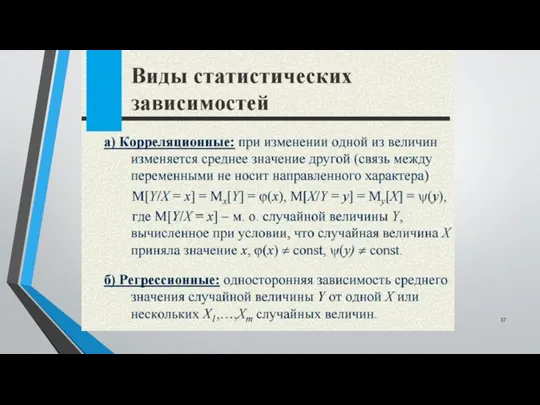

- 27. Типы переменных в эконометрической модели Результирующая (зависимая, эндогенная) переменная Y Она характеризует результат или эффективность функционирования

- 28. Пример Задача прогнозирования объема продаж одного из продуктов фирмы Объем продаж – это результирующая, зависимая переменная

- 29. Специфика экономических данных Экономические процессы развиваются во времени, поэтому большое место в эконометрике занимают вопросы анализа

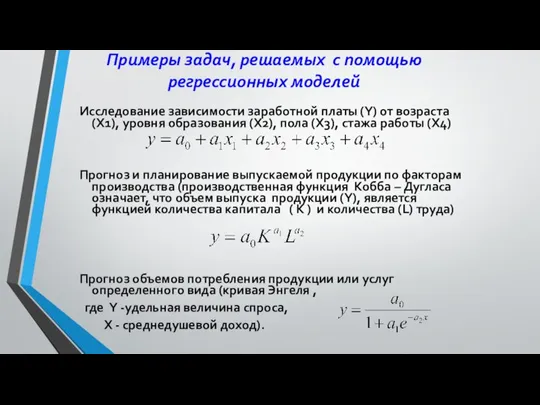

- 32. Примеры задач, решаемых с помощью регрессионных моделей Исследование зависимости заработной платы (Y) от возраста (X1), уровня

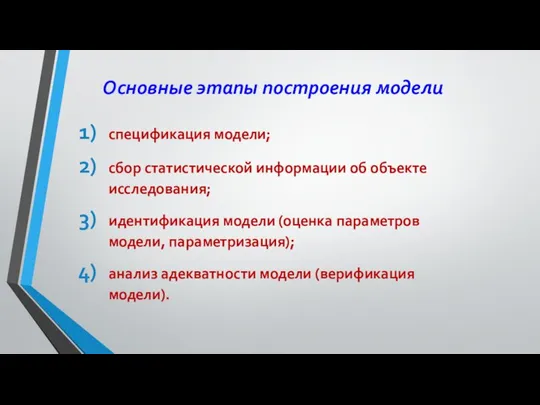

- 33. Основные этапы построения модели спецификация модели; сбор статистической информации об объекте исследования; идентификация модели (оценка параметров

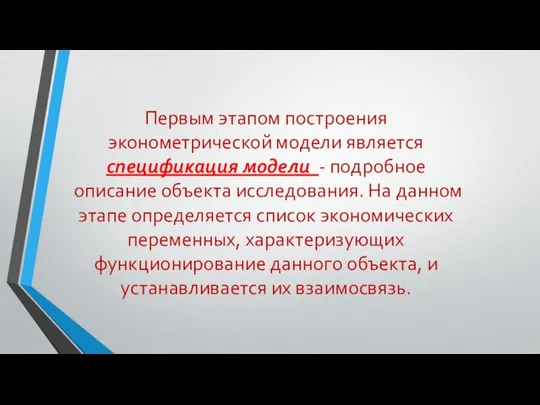

- 34. Первым этапом построения эконометрической модели является спецификация модели - подробное описание объекта исследования. На данном этапе

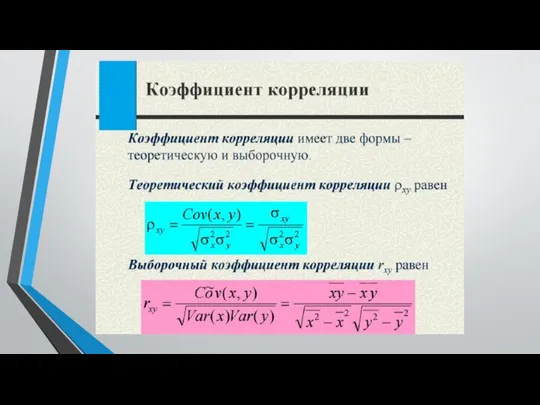

- 40. Оценка значимости коэффициента корреляции при малых объемах выборки выполняется с использованием t - критерия Стьюдента. Вычисленное

- 42. Вычисление коэффициентов парной корреляции

- 43. Вычисление коэффициентов парной корреляции

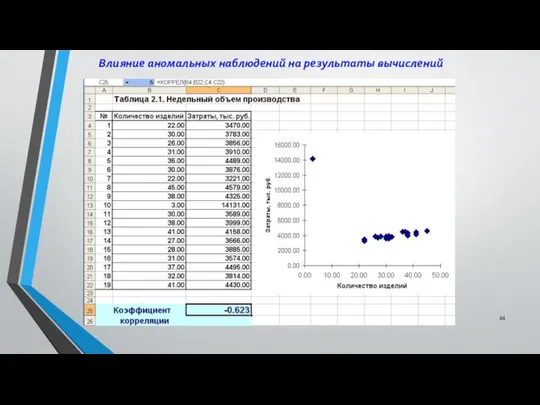

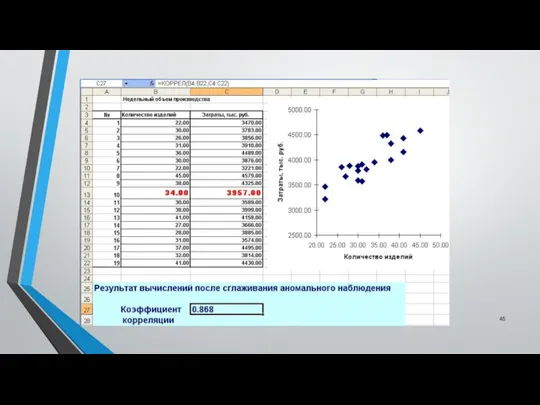

- 44. Влияние аномальных наблюдений на результаты вычислений

- 47. Скачать презентацию

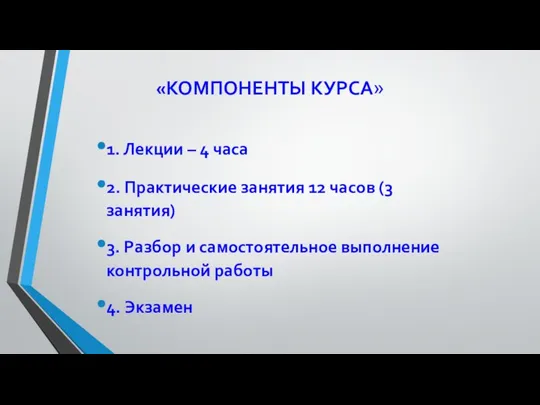

«КОМПОНЕНТЫ КУРСА»

1. Лекции – 4 часа

2. Практические занятия 12 часов (3

«КОМПОНЕНТЫ КУРСА»

1. Лекции – 4 часа

2. Практические занятия 12 часов (3

Учебно-методические материалы по дисциплине на портале Финуниверситета

Учебно-методические материалы по дисциплине на портале Финуниверситета

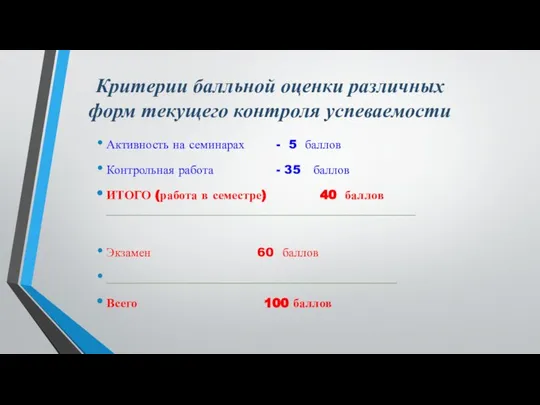

Критерии балльной оценки различных форм текущего контроля успеваемости

Активность на семинарах - 5

Критерии балльной оценки различных форм текущего контроля успеваемости

Активность на семинарах - 5

Основная литература:

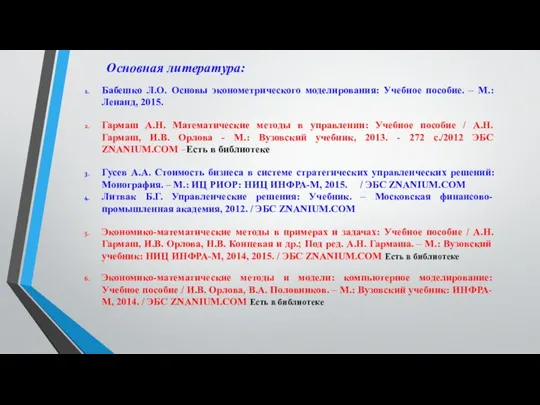

Основная литература:

Основная литература:

Бабешко Л.О. Основы эконометрического моделирования: Учебное пособие. – М.: Ленанд,

Основная литература:

Бабешко Л.О. Основы эконометрического моделирования: Учебное пособие. – М.: Ленанд,

Рекомендуемая литература, которая есть в библиотечном фонде

Рекомендуемая литература, которая есть в библиотечном фонде

Дополнительная литература:

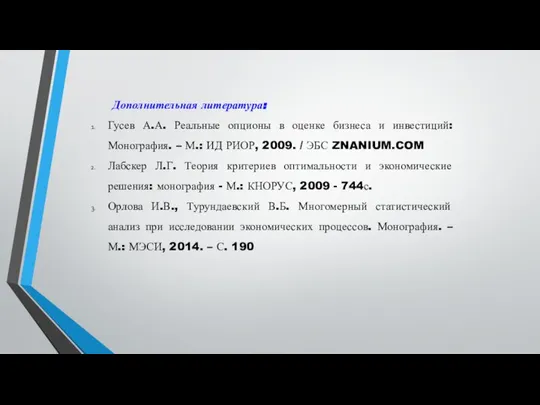

Гусев А.А. Реальные опционы в оценке бизнеса и инвестиций:

Дополнительная литература:

Гусев А.А. Реальные опционы в оценке бизнеса и инвестиций:

Перечень ресурсов информационно-телекоммуникационной сети «Интернет», необходимых для освоения дисциплины»

Библиотечно-информационный комплекс Финуниверситета

Перечень ресурсов информационно-телекоммуникационной сети «Интернет», необходимых для освоения дисциплины»

Библиотечно-информационный комплекс Финуниверситета

Перечень информационных технологий, используемых при осуществлении образовательного процесса по дисциплине, включая

Перечень информационных технологий, используемых при осуществлении образовательного процесса по дисциплине, включая

Изучаемые темы

Эконометрические модели в управлении

Характеристики статистической связи между экономическими переменными модели,

Изучаемые темы

Эконометрические модели в управлении

Характеристики статистической связи между экономическими переменными модели,

Эконометрические модели в управлении

Эконометрические модели в управлении

Основные понятия и определения

Эконометрика есть единство трех составляющих:

- экономической теории,

Основные понятия и определения

Эконометрика есть единство трех составляющих:

- экономической теории,

При моделировании используют три типа данных:

Пространственные данные – набор сведений по

При моделировании используют три типа данных:

Пространственные данные – набор сведений по

Пространственные данные

Поступление налогов и сборов по областям РФ в 2015

Пространственные данные Поступление налогов и сборов по областям РФ в 2015

Русский крест - динамика общих коэффициентов рождаемости и смертности (на 1000

Русский крест - динамика общих коэффициентов рождаемости и смертности (на 1000

Временные ряды

Численность населения, Российской Федерации с 1991 по 2016 гг., млн

Временные ряды Численность населения, Российской Федерации с 1991 по 2016 гг., млн

Графики динамики численности населения с 1991 по 2016 год и линейной

Графики динамики численности населения с 1991 по 2016 год и линейной

Результаты моделирования и прогнозирования по модели модель с лаговой переменной.

Результаты моделирования и прогнозирования по модели модель с лаговой переменной.

Моделирование продаж объёма пива в РФ

(временной ряд, график временного ряда, модель)

Моделирование продаж объёма пива в РФ

(временной ряд, график временного ряда, модель)

Моделирование продаж объёма пива в РФ

Моделирование продаж объёма пива в РФ

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

Типы переменных в эконометрической модели

Результирующая (зависимая, эндогенная) переменная Y

Она характеризует

Пример Задача прогнозирования объема продаж одного из продуктов фирмы

Объем продаж

Пример Задача прогнозирования объема продаж одного из продуктов фирмы

Объем продаж

Специфика экономических данных

Экономические процессы развиваются во времени, поэтому большое место

Специфика экономических данных

Экономические процессы развиваются во времени, поэтому большое место

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Примеры задач, решаемых с помощью регрессионных моделей

Исследование зависимости заработной платы (Y)

Основные этапы построения модели

спецификация модели;

сбор статистической информации об объекте исследования;

идентификация модели

Основные этапы построения модели

спецификация модели;

сбор статистической информации об объекте исследования;

идентификация модели

Первым этапом построения эконометрической модели является спецификация модели - подробное описание

Первым этапом построения эконометрической модели является спецификация модели - подробное описание

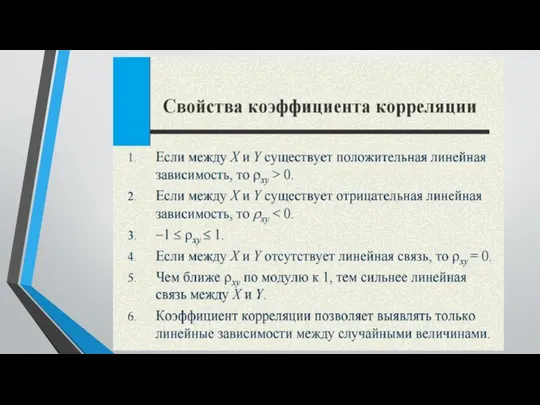

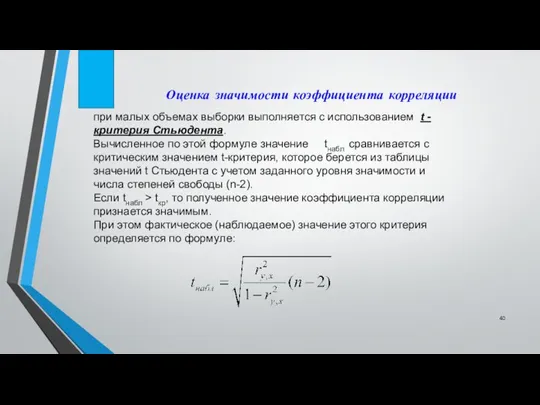

Оценка значимости коэффициента корреляции

при малых объемах выборки выполняется с использованием t

Оценка значимости коэффициента корреляции

при малых объемах выборки выполняется с использованием t

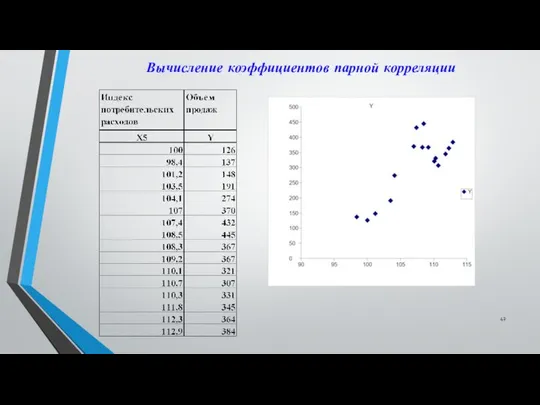

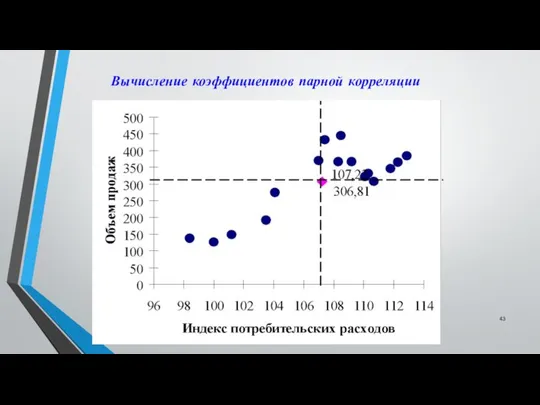

Вычисление коэффициентов парной корреляции

Вычисление коэффициентов парной корреляции

Вычисление коэффициентов парной корреляции

Вычисление коэффициентов парной корреляции

Влияние аномальных наблюдений на результаты вычислений

Влияние аномальных наблюдений на результаты вычислений

Информация, как важный элемент экономической безопасности. (Тема 4)

Информация, как важный элемент экономической безопасности. (Тема 4) Рынок одного товара. Рыночное равновесие. Основные рыночные структуры

Рынок одного товара. Рыночное равновесие. Основные рыночные структуры Анализ и прогнозирование фондовых рынков с развитием информационных технологий

Анализ и прогнозирование фондовых рынков с развитием информационных технологий Резервный фонд и фонд национального благосостояния, особенности управления

Резервный фонд и фонд национального благосостояния, особенности управления Современные аспекты производительности труда

Современные аспекты производительности труда Экономика. Главные вопросы экономики

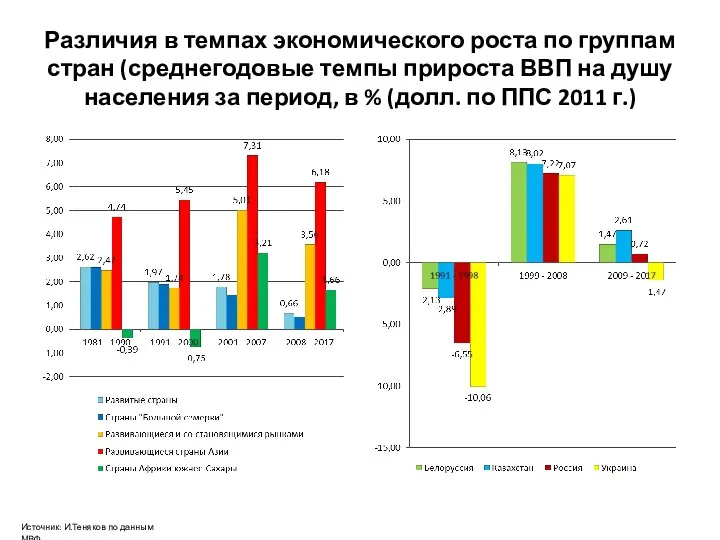

Экономика. Главные вопросы экономики Различия в темпах экономического роста по группам стран (среднегодовые темпы прироста ВВП на душу населения за период, в %)

Различия в темпах экономического роста по группам стран (среднегодовые темпы прироста ВВП на душу населения за период, в %) Издержки производства и прибыль

Издержки производства и прибыль Основные положения функционирования розничных рынков электрической энергии

Основные положения функционирования розничных рынков электрической энергии Задачи государственного регулирование экономики

Задачи государственного регулирование экономики Экономическая наука России XVIII - XIX века

Экономическая наука России XVIII - XIX века Способы минимизации предпринимательских рисков

Способы минимизации предпринимательских рисков Суть концепції сталого розвитку України

Суть концепції сталого розвитку України FDI of Russia after sanction

FDI of Russia after sanction Анализ совокупного спроса на основе микроэкономического инструментария

Анализ совокупного спроса на основе микроэкономического инструментария Types of economic systems and law of it is development

Types of economic systems and law of it is development Персонал предприятия. Эффективность использования трудовых ресурсов

Персонал предприятия. Эффективность использования трудовых ресурсов Экономика общественного сектора. Функции государства. (Лекции 1-2)

Экономика общественного сектора. Функции государства. (Лекции 1-2) Экономика России в 2000-2007 годах

Экономика России в 2000-2007 годах Теория экономического ландшафта А. Лёша

Теория экономического ландшафта А. Лёша Черная и цветная металлургия. (Тема 5)

Черная и цветная металлургия. (Тема 5) Экономикалық талдаудың дәстүрлі тәсілдері

Экономикалық талдаудың дәстүрлі тәсілдері Экономическая политика США

Экономическая политика США Тема 4 Фискальная политика и государственный долг (4)

Тема 4 Фискальная политика и государственный долг (4) Экономика предприятия. Производственная мощность и производственная программа предприятия. (Лекция 9)

Экономика предприятия. Производственная мощность и производственная программа предприятия. (Лекция 9) The Long and Short of Macroeconomics

The Long and Short of Macroeconomics Издержки производства. Функция издержек производства

Издержки производства. Функция издержек производства Предмет экономической теории

Предмет экономической теории