- Метод абсолютных разниц в экономических исследованиях

Содержание

- 2. Прием разниц Существует три разновидности приема разниц: прием абсолютных разниц; прием относительных разниц; прием разниц с

- 3. Прием разниц Прием разниц является разновидностью метода цепных подстановок и применяется для расчета факторов в тех

- 4. Прием абсолютных разниц Сущность приема: влияние отдельных факторов рассчитывается путем умножения абсолютного изменения изучаемого факторного показателя

- 5. Прием абсолютных разниц Алгоритм использования приема абсолютных разниц для мультипликативных моделей: определяется вид модели: А =

- 6. Прием абсолютных разниц Задача расчетов состоит в нахождении величины прироста результативного показателя за счет фактора Х

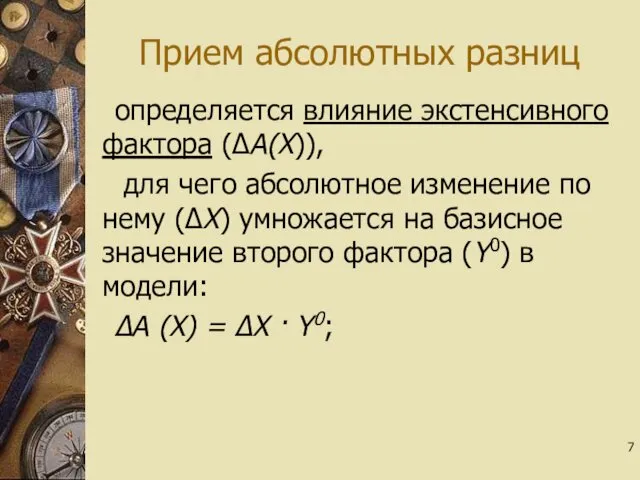

- 7. Прием абсолютных разниц определяется влияние экстенсивного фактора (∆А(Х)), для чего абсолютное изменение по нему (∆Х) умножается

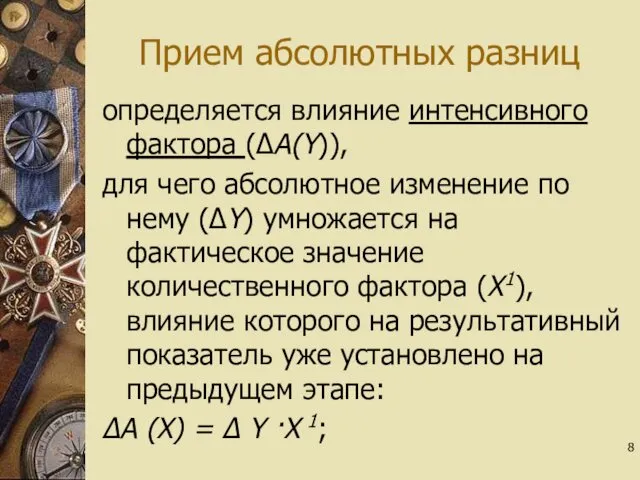

- 8. Прием абсолютных разниц определяется влияние интенсивного фактора (∆А(Y)), для чего абсолютное изменение по нему (∆Y) умножается

- 9. Прием абсолютных разниц осуществляется проверка: ∆А (Х) + ∆А (Y) ≈ ∆А = А1 – А0.

- 10. Таблица 1. Расчет влияния факторов на изменение результативного показателя методом абсолютных разниц

- 11. Прием абсолютных разниц Алгоритм использования приема абсолютных разниц для комбинированных моделей: определяется вид модели: А =

- 12. Прием абсолютных разниц определяется влияние экстенсивного фактора (∆А (Х)), для чего абсолютное изменение по нему (∆Х)

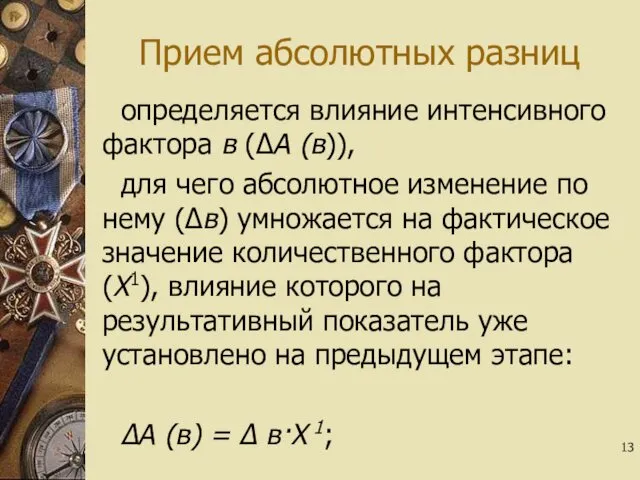

- 13. Прием абсолютных разниц определяется влияние интенсивного фактора в (∆А (в)), для чего абсолютное изменение по нему

- 14. Прием абсолютных разниц определяется влияние интенсивного фактора с (∆А (с)), для чего абсолютное изменение по нему

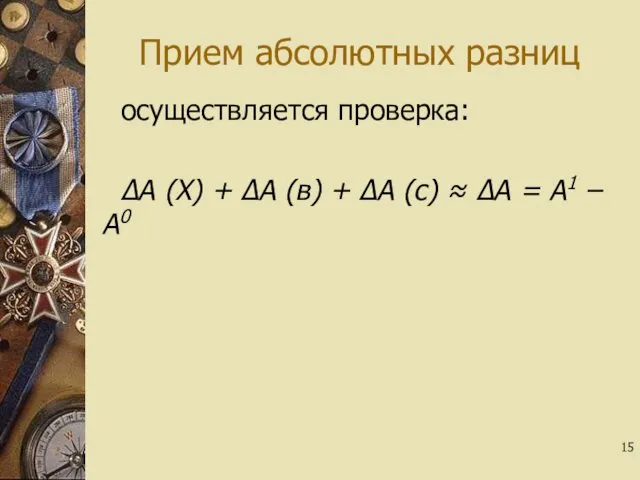

- 15. Прием абсолютных разниц осуществляется проверка: ∆А (Х) + ∆А (в) + ∆А (с) ≈ ∆А =

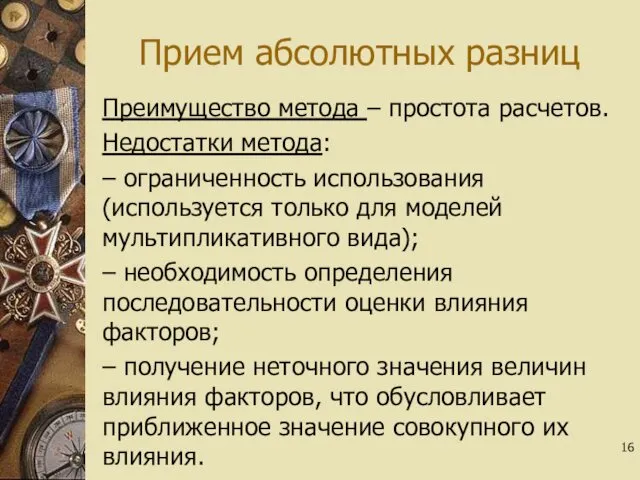

- 16. Прием абсолютных разниц Преимущество метода – простота расчетов. Недостатки метода: – ограниченность использования (используется только для

- 17. Пример приема абсолютных разниц На основании приведенной ниже информации определить: среднеквартальную стоимость основных фондов и эффективность

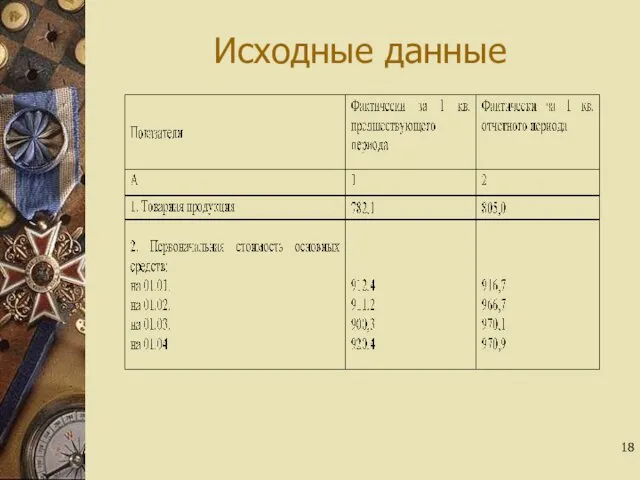

- 18. Исходные данные

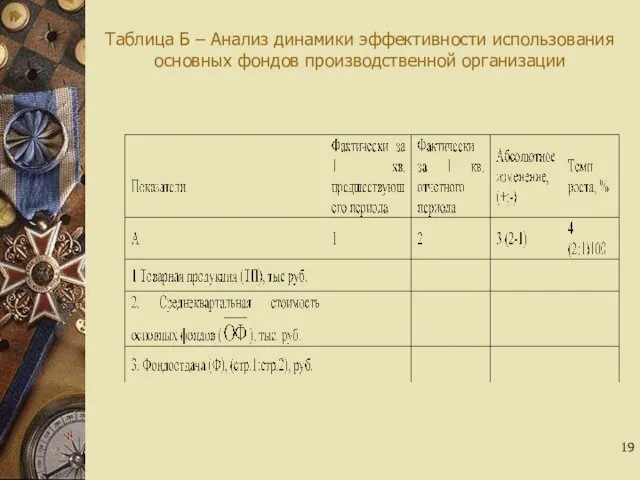

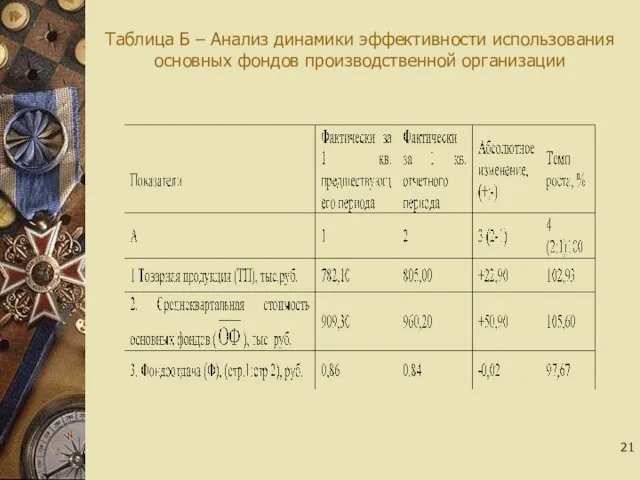

- 19. Таблица Б – Анализ динамики эффективности использования основных фондов производственной организации

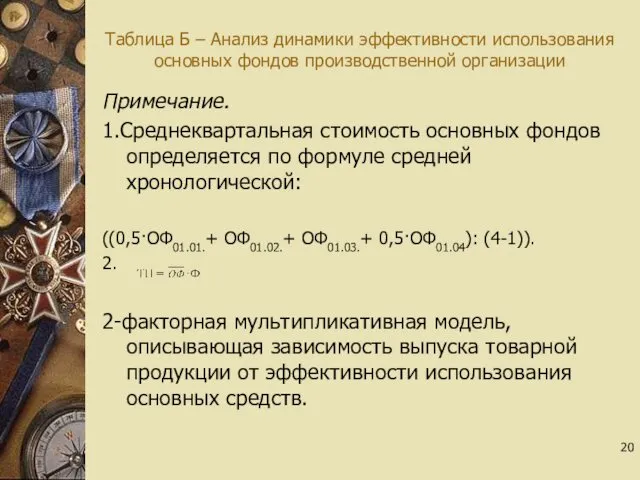

- 20. Таблица Б – Анализ динамики эффективности использования основных фондов производственной организации Примечание. 1.Среднеквартальная стоимость основных фондов

- 21. Таблица Б – Анализ динамики эффективности использования основных фондов производственной организации

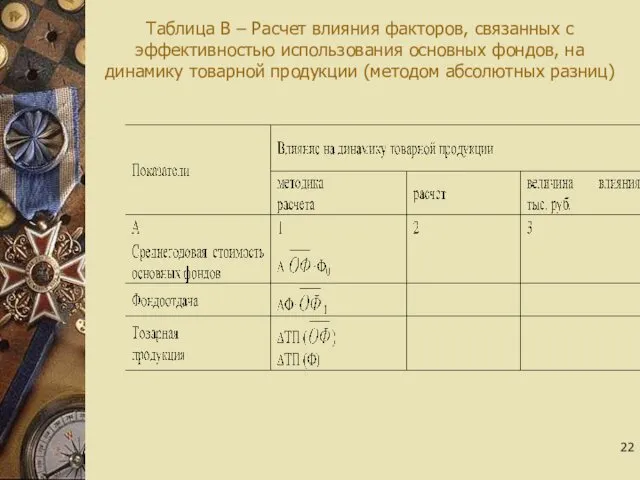

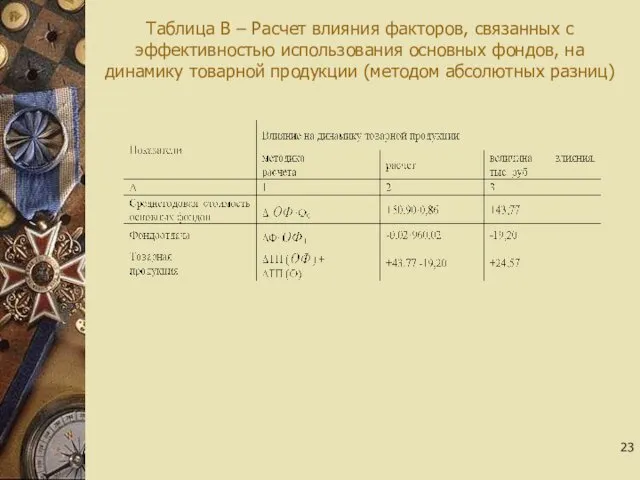

- 22. Таблица В – Расчет влияния факторов, связанных с эффективностью использования основных фондов, на динамику товарной продукции

- 23. Таблица В – Расчет влияния факторов, связанных с эффективностью использования основных фондов, на динамику товарной продукции

- 24. Пример приема абсолютных разниц Масштабы хозяйственной деятельности производственной организации в I квартале отчетного года по сравнению

- 25. Пример приема абсолютных разниц В результате данных изменений были созданы предпосылки увеличения результата производственной деятельности организации

- 27. Скачать презентацию

Прием разниц

Существует три разновидности приема разниц:

прием абсолютных разниц;

прием относительных разниц;

прием разниц

Прием разниц

Существует три разновидности приема разниц:

прием абсолютных разниц;

прием относительных разниц;

прием разниц

Прием разниц

Прием разниц является разновидностью метода цепных подстановок и применяется для

Прием разниц

Прием разниц является разновидностью метода цепных подстановок и применяется для

Прием абсолютных разниц

Сущность приема: влияние отдельных факторов рассчитывается путем умножения абсолютного

Прием абсолютных разниц

Сущность приема: влияние отдельных факторов рассчитывается путем умножения абсолютного

Прием абсолютных разниц

Алгоритм использования приема абсолютных разниц для мультипликативных моделей:

определяется вид

Прием абсолютных разниц

Алгоритм использования приема абсолютных разниц для мультипликативных моделей:

определяется вид

Прием абсолютных разниц

Задача расчетов состоит в нахождении величины прироста результативного показателя

за

Прием абсолютных разниц

Задача расчетов состоит в нахождении величины прироста результативного показателя

за

Прием абсолютных разниц

определяется влияние экстенсивного фактора (∆А(Х)),

для чего абсолютное изменение

Прием абсолютных разниц

определяется влияние экстенсивного фактора (∆А(Х)),

для чего абсолютное изменение

Прием абсолютных разниц

определяется влияние интенсивного фактора (∆А(Y)),

для чего абсолютное изменение

Прием абсолютных разниц

определяется влияние интенсивного фактора (∆А(Y)),

для чего абсолютное изменение

Прием абсолютных разниц

осуществляется проверка:

∆А (Х) + ∆А (Y) ≈ ∆А

Прием абсолютных разниц

осуществляется проверка:

∆А (Х) + ∆А (Y) ≈ ∆А

Таблица 1. Расчет влияния факторов на изменение результативного показателя методом абсолютных

Таблица 1. Расчет влияния факторов на изменение результативного показателя методом абсолютных

Прием абсолютных разниц

Алгоритм использования приема абсолютных разниц для комбинированных моделей:

определяется вид

Прием абсолютных разниц

Алгоритм использования приема абсолютных разниц для комбинированных моделей:

определяется вид

Прием абсолютных разниц

определяется влияние экстенсивного фактора (∆А (Х)),

для чего абсолютное

Прием абсолютных разниц

определяется влияние экстенсивного фактора (∆А (Х)),

для чего абсолютное

Прием абсолютных разниц

определяется влияние интенсивного фактора в (∆А (в)),

для чего

Прием абсолютных разниц

определяется влияние интенсивного фактора в (∆А (в)),

для чего

Прием абсолютных разниц

определяется влияние интенсивного фактора с (∆А (с)),

для чего

Прием абсолютных разниц

определяется влияние интенсивного фактора с (∆А (с)),

для чего

Прием абсолютных разниц

осуществляется проверка:

∆А (Х) + ∆А (в) + ∆А

Прием абсолютных разниц

осуществляется проверка:

∆А (Х) + ∆А (в) + ∆А

Прием абсолютных разниц

Преимущество метода – простота расчетов.

Недостатки метода:

– ограниченность использования

Прием абсолютных разниц

Преимущество метода – простота расчетов.

Недостатки метода:

– ограниченность использования

Пример приема абсолютных разниц

На основании приведенной ниже информации определить:

среднеквартальную стоимость основных

Пример приема абсолютных разниц

На основании приведенной ниже информации определить:

среднеквартальную стоимость основных

Исходные данные

Исходные данные

Таблица Б – Анализ динамики эффективности использования основных фондов производственной организации

Таблица Б – Анализ динамики эффективности использования основных фондов производственной организации

Таблица Б – Анализ динамики эффективности использования основных фондов производственной организации

Примечание.

Таблица Б – Анализ динамики эффективности использования основных фондов производственной организации

Примечание.

Таблица Б – Анализ динамики эффективности использования основных фондов производственной организации

Таблица Б – Анализ динамики эффективности использования основных фондов производственной организации

Таблица В – Расчет влияния факторов, связанных с эффективностью использования основных

Таблица В – Расчет влияния факторов, связанных с эффективностью использования основных

Таблица В – Расчет влияния факторов, связанных с эффективностью использования основных

Таблица В – Расчет влияния факторов, связанных с эффективностью использования основных

Пример приема абсолютных разниц

Масштабы хозяйственной деятельности производственной организации в I квартале

Пример приема абсолютных разниц

Масштабы хозяйственной деятельности производственной организации в I квартале

Пример приема абсолютных разниц

В результате данных изменений были созданы предпосылки увеличения

Пример приема абсолютных разниц

В результате данных изменений были созданы предпосылки увеличения

Потребительское поведение

Потребительское поведение Проявление экономических конфликтов на рынке труда

Проявление экономических конфликтов на рынке труда Анализ нормативной документации

Анализ нормативной документации Роль налогообложения в формировании доходов государства

Роль налогообложения в формировании доходов государства Региональные интеграционные объединения в мировом хозяйстве и глобализация мировой экономики

Региональные интеграционные объединения в мировом хозяйстве и глобализация мировой экономики Теорема Столпера-Самуэльсона

Теорема Столпера-Самуэльсона Экономические системы. Типы и модели экономических систем

Экономические системы. Типы и модели экономических систем Рыночная организация хозяйства

Рыночная организация хозяйства Ветроэнергетика нового поколения

Ветроэнергетика нового поколения Презентация Фирмы в экономике Что такое фирма? Факторы производства и факторные доходы

Презентация Фирмы в экономике Что такое фирма? Факторы производства и факторные доходы  Экономические основы деятельности фирмы

Экономические основы деятельности фирмы Торстейн Веблен та його внесок у формування економічної соціології

Торстейн Веблен та його внесок у формування економічної соціології Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов

Обзор итогов переговорочного процесса по присоединению России к ВТО: анализ проблемных и нерешенных вопросов Американдық қанағаттану индексі

Американдық қанағаттану индексі Основные макроэкономические показатели. Валовый внутренний продукт

Основные макроэкономические показатели. Валовый внутренний продукт Факторы, влияющие на развитие туризма в Тунисе

Факторы, влияющие на развитие туризма в Тунисе Международные валютно-финансовые отношения. Характеристики финансовой системы. Типы валютных курсов. (Тема 16)

Международные валютно-финансовые отношения. Характеристики финансовой системы. Типы валютных курсов. (Тема 16) Собственность. Имущественные отношения

Собственность. Имущественные отношения Виды инноваций

Виды инноваций Энергосбережение. (6 класс)

Энергосбережение. (6 класс) Modul Volkswirtschaftslehre Teil 1: Allgemeiner Teil

Modul Volkswirtschaftslehre Teil 1: Allgemeiner Teil Презентация Депрессия _

Презентация Депрессия _ Коммерческая работа по оптовым закупкам товаров

Коммерческая работа по оптовым закупкам товаров Отраслевая экономика. Экономика здравоохранения и её особенности

Отраслевая экономика. Экономика здравоохранения и её особенности Презентация по экономике Международные валютные рынки и риски

Презентация по экономике Международные валютные рынки и риски Проверка ДЗ про экономические организации

Проверка ДЗ про экономические организации Европейский Союз

Европейский Союз Экономическая система общества

Экономическая система общества