- Метод та методика аналізу господарської діяльності підприємства

Содержание

- 2. Метод АГД - це дослідження господарської діяльності будь-якого економічного об’єкта шляхом виявлення та визначення взаємозв’язку і

- 3. Метод АГД має ряд характерних особливостей: діалектичний підхід до вивчення господарських процесів та явищ; використання системи

- 4. Усі методичні прийоми АГД можна поділити на три групи: розрахунково-аналітичні (логіко-економічні), математичні, евристичні.

- 5. Розрахунково-аналітичні прийоми включають основні та спеціальні прийоми. Основні є базовими й обов’язковими для будь-яких аналітичних досліджень,

- 6. Математичні прийоми. Для їх кваліфікованого застосування необхідно представити господарський об'єкт у вигляді математичної моделі, імітувати його

- 7. Евристичні прийоми пов’язані з експертними оцінками господарських ситуацій на підставі творчого мислення, набутого досвіду тощо. В

- 8. Використання методу АГД проявляється через ряд конкретних методик аналітичного дослідження. Методикою прийнято називати сукупність прийомів, способів,

- 9. Основні структурні елементи методики АГД: формування мети та завдань АГД; визначення об’єктів аналізу; сукупність синтетичних та

- 10. 2. Класифікація методичних прийомів та способів АГД

- 11. 2.1. Методичний прийом порівняння в аналітичних дослідженнях: особливості застосування ТИПОВІ СИТУАЦІЇ, ПРИ ЯКИХ В АГД ЗАСТОСОВУЄТЬСЯ

- 12. - ПОРІВНЮЮЧИ ФАКТИЧНІ ПОКАЗНИКИ ЗВІТНОГО ПЕРІОДУ З АНАЛОГІЧНИМИ ПОКАЗНИКАМИ МИНУЛИХ, оцінюють результати діяльності в динаміці, виявляють

- 13. - ПОРІВНЯННЯ ПОКАЗНИКІВ СУБ’ЄКТА ГОСПОДАРЮВАННЯ, ЩО АНАЛІЗУЄТЬСЯ, З СЕРЕДНІМИ АНАЛОГІЧНИМИ ПОКАЗНИКАМИ ПО ГАЛУЗІ дозволяє визначити місце

- 14. - ПОРІВНЯННЯ ФАКТИЧНИХ ПОКАЗНИКІВ З НОРМАТИВНИМИ, НОРМАМИ ВИТРАЧАННЯ дозволяє здійснити контроль за використанням всіх видів ресурсів,

- 15. - ЗІСТАВЛЕННЯ ПАРАЛЕЛЬНИХ І ДИНАМІЧНИХ РЯДІВ проводять для вивчення взаємозв’язків показників, що досліджуються. Наприклад, аналізуючи одночасно

- 16. - порівняння різних показників господарської діяльності. Наприклад, показники рентабельності, ефективності використання різних ресурсів

- 17. - ПОРІВНЯННЯ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ДО ТА ПІСЛЯ ПРОВЕДЕННЯ ТОГО ЧИ ІНШОГО ЗАХОДУ (зміни того або іншого

- 19. Застосовуючи прийом порівняння, можна отримати наступні кількісні аналітичні результати: абсолютне відхилення значень порівнюваних параметрів; відносне відхилення

- 20. 2.2. Використання абсолютних, відносних та середніх величин в АГД

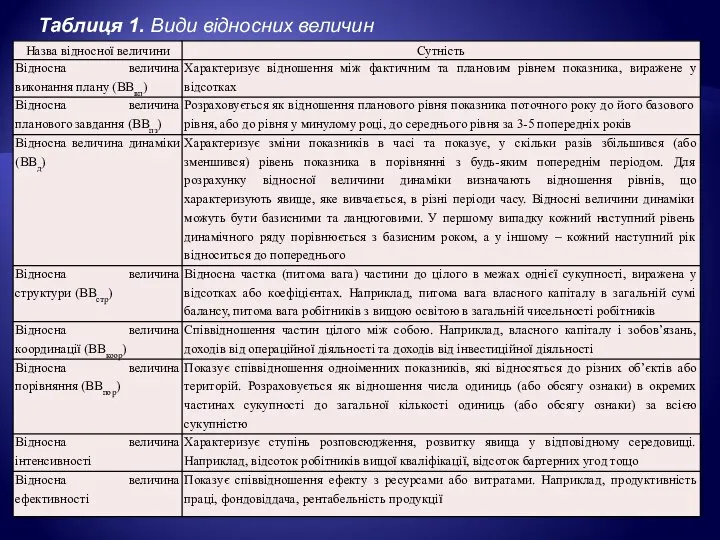

- 22. Таблиця 1. Види відносних величин

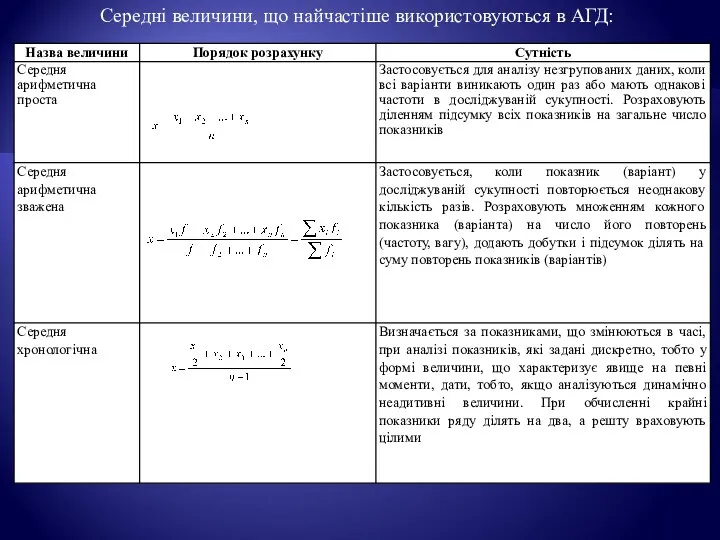

- 23. Середні величини, що найчастіше використовуються в АГД:

- 24. Наукову обґрунтованість використанню середніх величин забезпечують такі умови: обчислення середніх величин для всього кола досліджуваних явищ

- 25. 2.3. Побудова рядів динаміки

- 26. Складовими динамічного ряду є ознака часу t (момент або інтервал) та числові значення показника – рівні

- 27. Таблиця 2. Вартість основних виробничих засобів підприємства станом на 01.01 Рис.1. Вартість основних виробничих засобів станом

- 28. Таблиця 3. Випуск продукції підприємством по місяцях Рис. 2. Випуск продукції підприємством по місяцях Інтервальні –

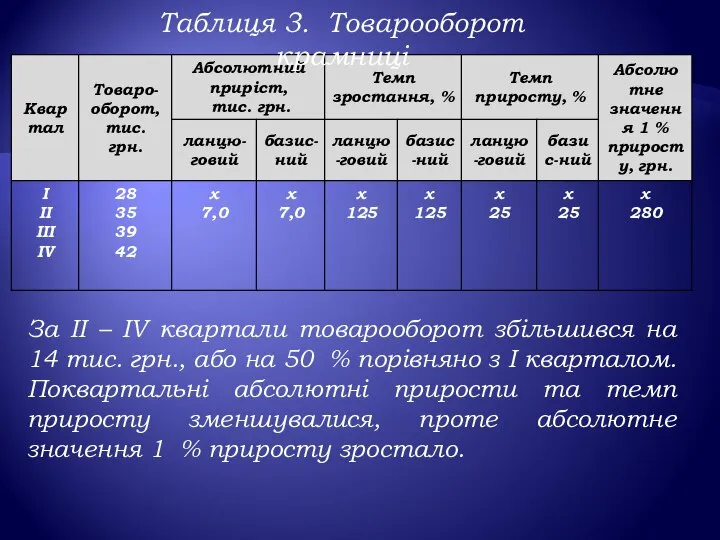

- 29. Для оцінки динамічних рядів можуть бути розраховані наступні показники: абсолютний приріст, темп зростання, темп приросту, абсолютне

- 30. За ІІ – IV квартали товарооборот збільшився на 14 тис. грн., або на 50 % порівняно

- 31. 2.4. Індекси, їх види та порядок розрахунку Індексний метод базується на відносних показниках, які виражають співвідношення

- 32. 2.5. Прийом групування інформації в АГД Щоб використовувати прийом групування в економічному аналізі, необхідно вміти: правильно

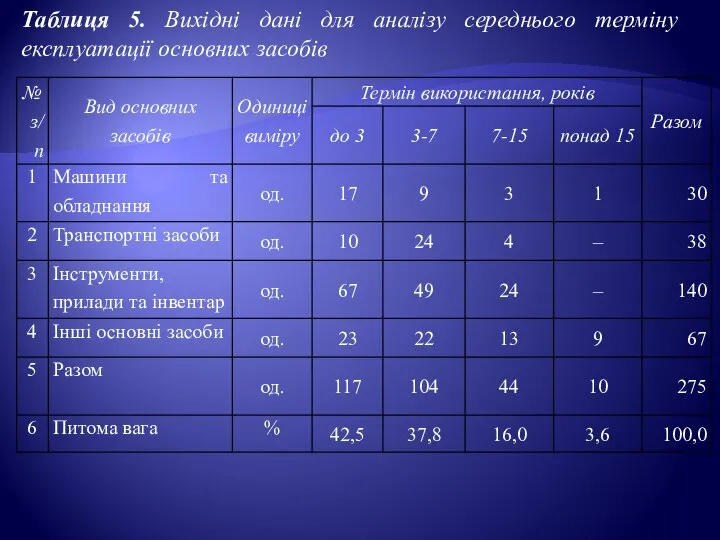

- 34. Таблиця 5. Вихідні дані для аналізу середнього терміну експлуатації основних засобів

- 35. 2.6. Використання прийому балансового узагальнення в АГД Прийом балансового узагальнення застосовується якщо потрібно вивчити співвідношення двох

- 36. Прийом балансового узагальнення може застосовуватися як основний, так і допоміжний прийом економічного аналізу: 1. Як основний,

- 37. Таблиця 4. Якісний склад трудових ресурсів підприємства

- 38. 2.7. Прийоми графічного і табличного відображення даних в АГД

- 39. 3. Евристичні прийоми в АГД Евристичними називають спеціальні прийоми отримання нових знань, які базуються на використанні

- 40. ТЕМА 6. МЕТОДИКА ФАКТОРНОГО АНАЛІЗУ Поняття та завдання факторного аналізу Класифікація факторів для потреб АГД Моделювання

- 41. Всі явища та процеси господарської діяльності підприємств знаходяться у взаємозв’язку, взаємозалежності та взаємообумовленості. Деякі з них

- 42. Кожний результативний показник залежить від численних і різноманітних факторів.

- 43. Факторний аналіз - методика комплексного та системного вивчення і вимірювання впливу факторів на величину результативних показників

- 44. При вирішенні аналітичних завдань виявляється певна причинно-наслідкова залежність між господарськими явищами, що аналізуються, та факторами, які

- 45. Детермінований факторний аналіз – це методика дослідження впливу факторів, зв’язок яких з результативним показником має функціональний

- 46. Стохастичний аналіз – методика дослідження факторів, зв’язок яких з результативним показником, на відміну від функціонального, є

- 47. Для проведення стохастичного аналізу використовуються спеціальні прийоми та способи, у тому числі й економіко-математичні.

- 48. ЕТАПИ ПРОВЕДЕННЯ ФАКТОРНОГО АНАЛІЗУ: 1. Вибір факторів, які здійснюють вплив на досліджувані результативні показники; їх класифікація

- 49. В економічних дослідженнях під факторами розуміють рушійні сили розвитку процесів і явищ, які відбуваються на підприємстві.

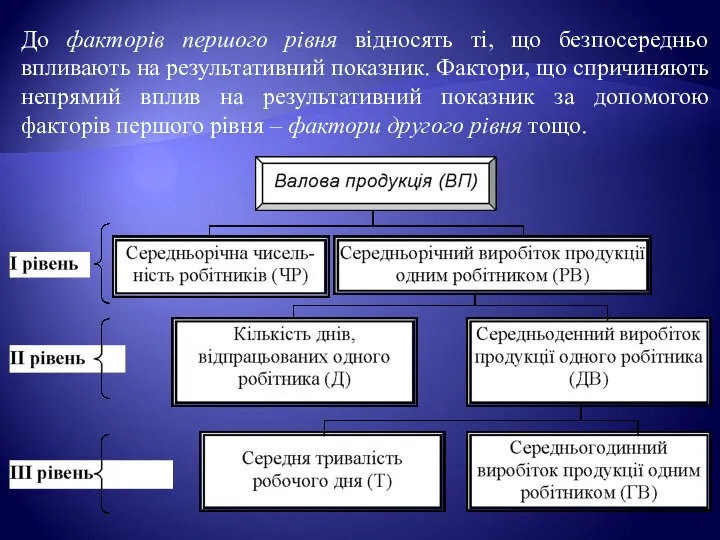

- 51. До факторів першого рівня відносять ті, що безпосередньо впливають на результативний показник. Фактори, що спричиняють непрямий

- 52. Кількісними вважаються фактори, що виражають кількісну визначеність явищ (кількість обладнання, сировини), наприклад, обсяг валових доходів, продажу

- 53. 3. МОДЕЛЮВАННЯ ФАКТОРНИХ СИСТЕМ

- 54. До завдань детермінованого факторного аналізу економічних показників відноситься встановлення конкретного виду залежності результативного показника від окремих

- 55. Використання моделей в аналізі дає змогу абстрактно зобразити основні взаємозв’язки, що існують у реальній господарській системі

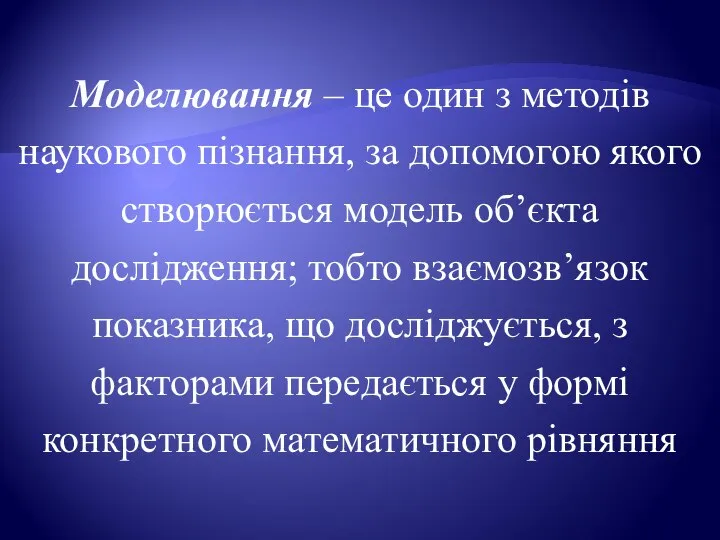

- 56. Моделювання – це один з методів наукового пізнання, за допомогою якого створюється модель об’єкта дослідження; тобто

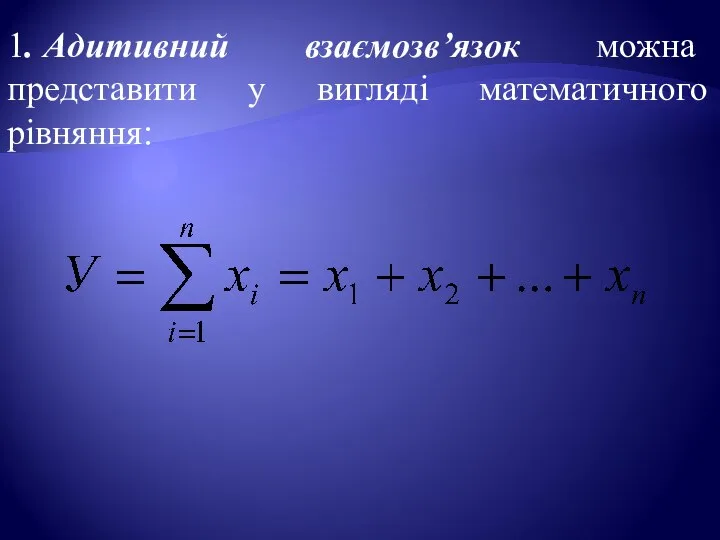

- 57. Функціональний зв’язок можна відобразити шляхом використання адитивної, мультиплікативної, кратної або комбінованої моделей

- 58. 1. Адитивний взаємозв’язок можна представити у вигляді математичного рівняння:

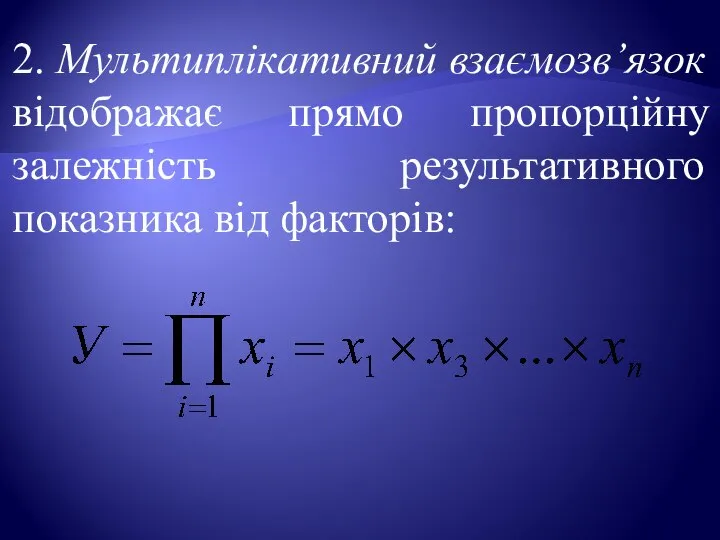

- 59. 2. Мультиплікативний взаємозв’язок відображає прямо пропорційну залежність результативного показника від факторів:

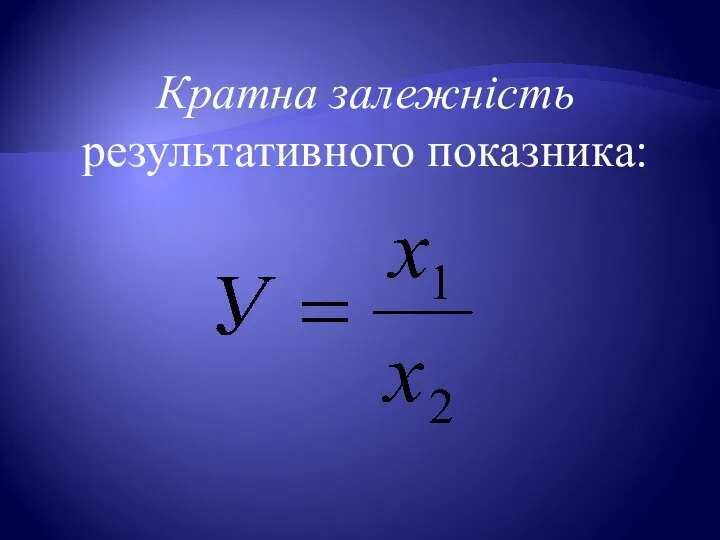

- 60. Кратна залежність результативного показника:

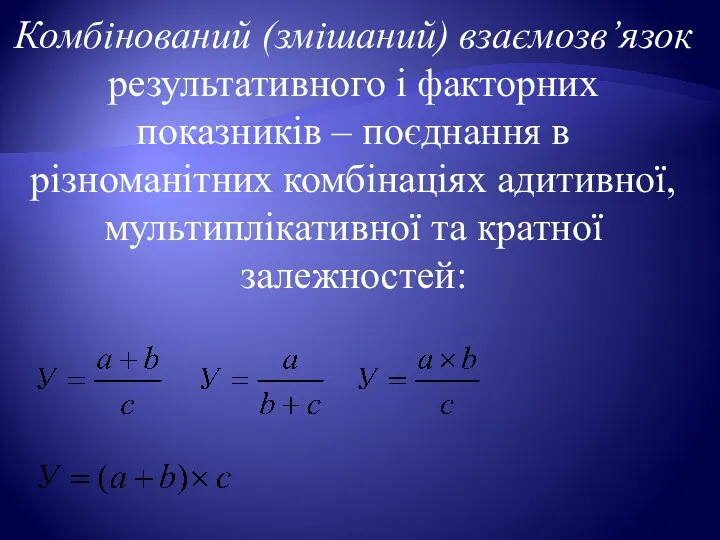

- 61. Комбінований (змішаний) взаємозв’язок результативного і факторних показників – поєднання в різноманітних комбінаціях адитивної, мультиплікативної та кратної

- 62. Прийоми побудови детермінованих факторних моделей Відомий ряд прийомів моделювання факторних систем: розподілу; подовження; розширення та скорочення

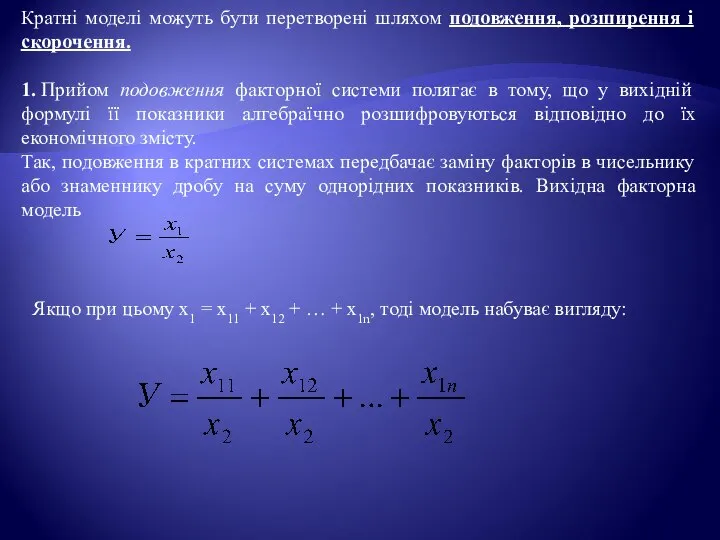

- 63. Кратні моделі можуть бути перетворені шляхом подовження, розширення і скорочення. 1. Прийом подовження факторної системи полягає

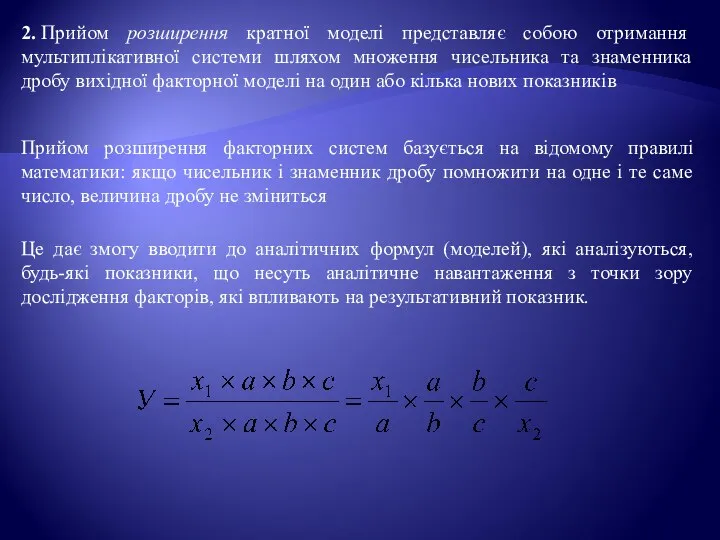

- 64. 2. Прийом розширення кратної моделі представляє собою отримання мультиплікативної системи шляхом множення чисельника та знаменника дробу

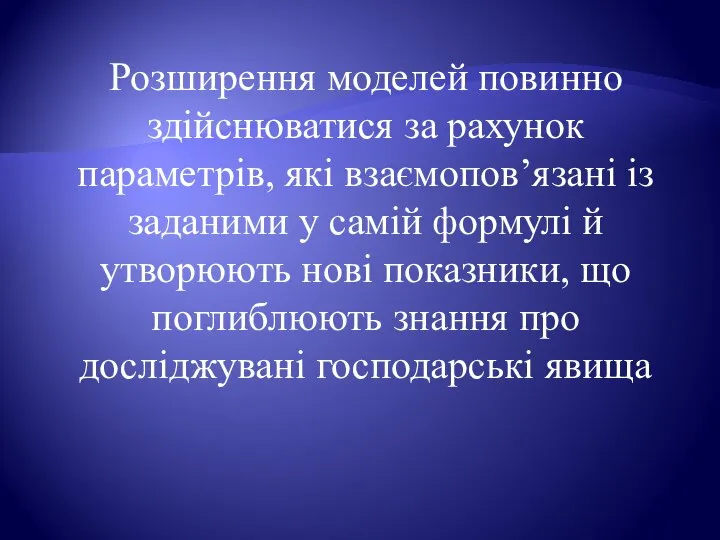

- 66. Розширення моделей повинно здійснюватися за рахунок параметрів, які взаємопов’язані із заданими у самій формулі й утворюють

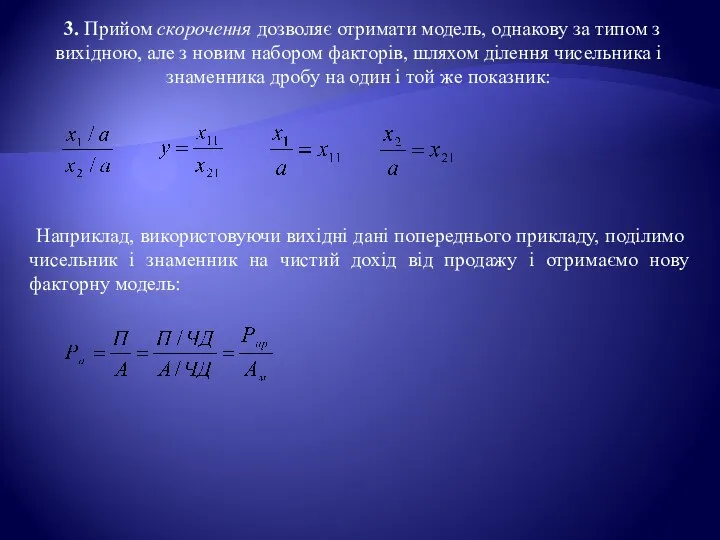

- 67. 3. Прийом скорочення дозволяє отримати модель, однакову за типом з вихідною, але з новим набором факторів,

- 68. Для перетворення будь-якої факторної моделі можуть послідовно використовуватися кілька різних прийомів. При цьому кожного разу моделі

- 69. 4. Способи виміру впливу факторів у детермінованому аналізі

- 71. Елімінувати – означає усунути, виключити вплив всіх факторів на величину результативного показника, крім одного. При цьому

- 72. Спосіб ланцюгових підстановок Спосіб ланцюгових підстановок використовується для розрахунку впливу факторів в усіх типах детермінованих факторних

- 73. Цей спосіб дозволяє визначити вплив окремих факторів на зміну величини результативного показника шляхом поступової заміни базисної

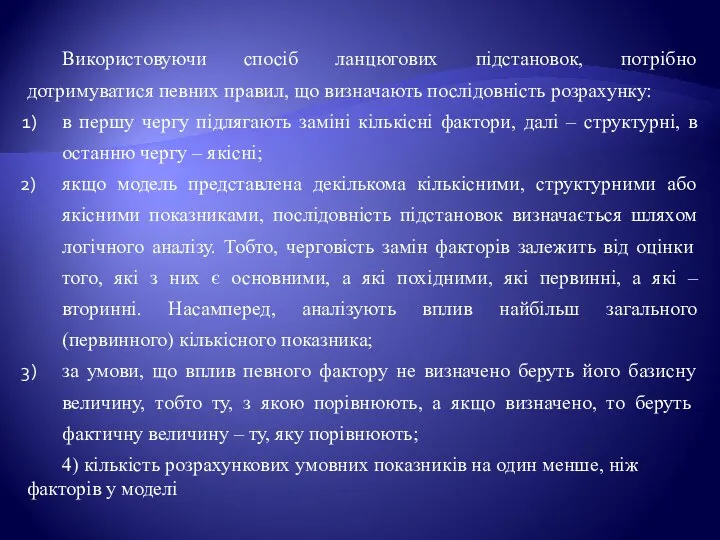

- 74. Використовуючи спосіб ланцюгових підстановок, потрібно дотримуватися певних правил, що визначають послідовність розрахунку: в першу чергу підлягають

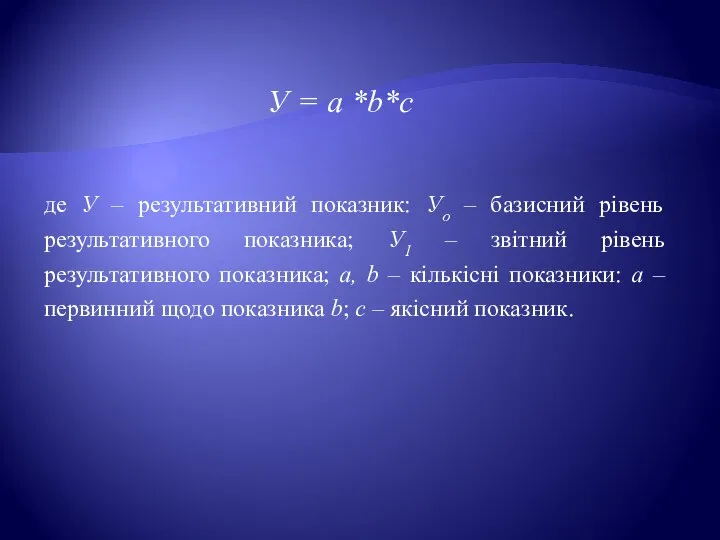

- 75. У = a *b*c де У – результативний показник: Уо – базисний рівень результативного показника; У1

- 82. Скачать презентацию

Метод АГД - це дослідження господарської діяльності будь-якого економічного об’єкта шляхом

Метод АГД - це дослідження господарської діяльності будь-якого економічного об’єкта шляхом

Метод АГД має ряд характерних особливостей:

діалектичний підхід до вивчення господарських процесів

Метод АГД має ряд характерних особливостей:

діалектичний підхід до вивчення господарських процесів

Усі методичні прийоми АГД можна поділити на три групи:

розрахунково-аналітичні (логіко-економічні),

Усі методичні прийоми АГД можна поділити на три групи:

розрахунково-аналітичні (логіко-економічні),

Розрахунково-аналітичні прийоми включають основні та спеціальні прийоми.

Основні є базовими й

Розрахунково-аналітичні прийоми включають основні та спеціальні прийоми.

Основні є базовими й

Математичні прийоми. Для їх кваліфікованого застосування необхідно представити господарський об'єкт у

Математичні прийоми. Для їх кваліфікованого застосування необхідно представити господарський об'єкт у

Евристичні прийоми пов’язані з експертними оцінками господарських ситуацій на підставі творчого

Евристичні прийоми пов’язані з експертними оцінками господарських ситуацій на підставі творчого

Використання методу АГД проявляється через ряд конкретних методик аналітичного дослідження.

Методикою

Використання методу АГД проявляється через ряд конкретних методик аналітичного дослідження.

Методикою

Основні структурні елементи методики АГД:

формування мети та завдань АГД;

визначення об’єктів аналізу;

сукупність

Основні структурні елементи методики АГД:

формування мети та завдань АГД;

визначення об’єктів аналізу;

сукупність

2. Класифікація методичних прийомів та способів АГД

2. Класифікація методичних прийомів та способів АГД

2.1. Методичний прийом порівняння в аналітичних дослідженнях: особливості застосування

ТИПОВІ СИТУАЦІЇ, ПРИ

2.1. Методичний прийом порівняння в аналітичних дослідженнях: особливості застосування

ТИПОВІ СИТУАЦІЇ, ПРИ

- ПОРІВНЮЮЧИ ФАКТИЧНІ ПОКАЗНИКИ ЗВІТНОГО ПЕРІОДУ З АНАЛОГІЧНИМИ ПОКАЗНИКАМИ МИНУЛИХ, оцінюють

- ПОРІВНЮЮЧИ ФАКТИЧНІ ПОКАЗНИКИ ЗВІТНОГО ПЕРІОДУ З АНАЛОГІЧНИМИ ПОКАЗНИКАМИ МИНУЛИХ, оцінюють

- ПОРІВНЯННЯ ПОКАЗНИКІВ СУБ’ЄКТА ГОСПОДАРЮВАННЯ, ЩО АНАЛІЗУЄТЬСЯ, З СЕРЕДНІМИ АНАЛОГІЧНИМИ ПОКАЗНИКАМИ

- ПОРІВНЯННЯ ПОКАЗНИКІВ СУБ’ЄКТА ГОСПОДАРЮВАННЯ, ЩО АНАЛІЗУЄТЬСЯ, З СЕРЕДНІМИ АНАЛОГІЧНИМИ ПОКАЗНИКАМИ

- ПОРІВНЯННЯ ФАКТИЧНИХ ПОКАЗНИКІВ З НОРМАТИВНИМИ, НОРМАМИ ВИТРАЧАННЯ дозволяє здійснити контроль

- ПОРІВНЯННЯ ФАКТИЧНИХ ПОКАЗНИКІВ З НОРМАТИВНИМИ, НОРМАМИ ВИТРАЧАННЯ дозволяє здійснити контроль

- ЗІСТАВЛЕННЯ ПАРАЛЕЛЬНИХ І ДИНАМІЧНИХ РЯДІВ проводять для вивчення взаємозв’язків показників,

- ЗІСТАВЛЕННЯ ПАРАЛЕЛЬНИХ І ДИНАМІЧНИХ РЯДІВ проводять для вивчення взаємозв’язків показників,

- порівняння різних показників господарської діяльності. Наприклад, показники рентабельності, ефективності використання

- порівняння різних показників господарської діяльності. Наприклад, показники рентабельності, ефективності використання

- ПОРІВНЯННЯ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ДО ТА ПІСЛЯ ПРОВЕДЕННЯ ТОГО ЧИ ІНШОГО

- ПОРІВНЯННЯ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ДО ТА ПІСЛЯ ПРОВЕДЕННЯ ТОГО ЧИ ІНШОГО

Застосовуючи прийом порівняння, можна отримати наступні кількісні аналітичні результати:

абсолютне відхилення значень

Застосовуючи прийом порівняння, можна отримати наступні кількісні аналітичні результати:

абсолютне відхилення значень

2.2. Використання абсолютних, відносних та середніх величин в АГД

2.2. Використання абсолютних, відносних та середніх величин в АГД

Таблиця 1. Види відносних величин

Таблиця 1. Види відносних величин

Середні величини, що найчастіше використовуються в АГД:

Середні величини, що найчастіше використовуються в АГД:

Наукову обґрунтованість використанню середніх величин забезпечують такі умови:

обчислення середніх величин для

Наукову обґрунтованість використанню середніх величин забезпечують такі умови:

обчислення середніх величин для

2.3. Побудова рядів динаміки

2.3. Побудова рядів динаміки

Складовими динамічного ряду є ознака часу t (момент або інтервал)

та

Складовими динамічного ряду є ознака часу t (момент або інтервал) та

Таблиця 2. Вартість основних виробничих засобів підприємства станом на 01.01

Рис.1. Вартість основних виробничих

Таблиця 2. Вартість основних виробничих засобів підприємства станом на 01.01

Рис.1. Вартість основних виробничих

Таблиця 3. Випуск продукції підприємством по місяцях

Рис. 2. Випуск продукції підприємством

Таблиця 3. Випуск продукції підприємством по місяцях

Рис. 2. Випуск продукції підприємством

Для оцінки динамічних рядів можуть бути розраховані наступні показники: абсолютний приріст,

Для оцінки динамічних рядів можуть бути розраховані наступні показники: абсолютний приріст,

За ІІ – IV квартали товарооборот збільшився на 14 тис. грн.,

За ІІ – IV квартали товарооборот збільшився на 14 тис. грн.,

2.4. Індекси, їх види та порядок розрахунку

Індексний метод базується на відносних

2.4. Індекси, їх види та порядок розрахунку

Індексний метод базується на відносних

2.5. Прийом групування інформації в АГД

Щоб використовувати прийом групування в економічному

2.5. Прийом групування інформації в АГД

Щоб використовувати прийом групування в економічному

Таблиця 5. Вихідні дані для аналізу середнього терміну експлуатації основних засобів

Таблиця 5. Вихідні дані для аналізу середнього терміну експлуатації основних засобів

2.6. Використання прийому балансового узагальнення в АГД

Прийом балансового узагальнення застосовується якщо

2.6. Використання прийому балансового узагальнення в АГД

Прийом балансового узагальнення застосовується якщо

Прийом балансового узагальнення може застосовуватися як основний, так і допоміжний прийом

Прийом балансового узагальнення може застосовуватися як основний, так і допоміжний прийом

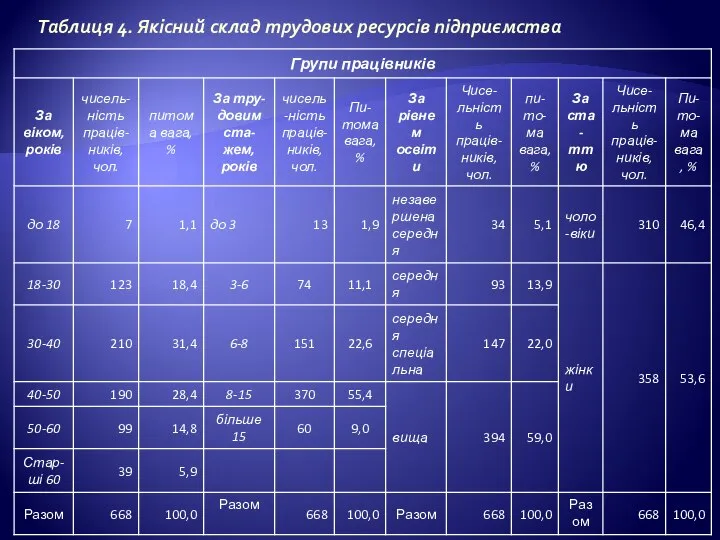

Таблиця 4. Якісний склад трудових ресурсів підприємства

Таблиця 4. Якісний склад трудових ресурсів підприємства

2.7. Прийоми графічного і табличного відображення даних в АГД

2.7. Прийоми графічного і табличного відображення даних в АГД

3. Евристичні прийоми в АГД

Евристичними називають спеціальні прийоми отримання нових знань,

3. Евристичні прийоми в АГД

Евристичними називають спеціальні прийоми отримання нових знань,

ТЕМА 6. МЕТОДИКА ФАКТОРНОГО АНАЛІЗУ

Поняття та завдання факторного аналізу

Класифікація факторів для

ТЕМА 6. МЕТОДИКА ФАКТОРНОГО АНАЛІЗУ

Поняття та завдання факторного аналізу

Класифікація факторів для

Всі явища та процеси господарської діяльності підприємств знаходяться у взаємозв’язку, взаємозалежності

Всі явища та процеси господарської діяльності підприємств знаходяться у взаємозв’язку, взаємозалежності

Кожний результативний показник залежить від численних і різноманітних факторів.

Кожний результативний показник залежить від численних і різноманітних факторів.

Факторний аналіз - методика комплексного та системного вивчення і вимірювання впливу

Факторний аналіз - методика комплексного та системного вивчення і вимірювання впливу

При вирішенні аналітичних завдань виявляється певна причинно-наслідкова залежність між господарськими явищами,

При вирішенні аналітичних завдань виявляється певна причинно-наслідкова залежність між господарськими явищами,

Детермінований факторний аналіз – це методика дослідження впливу факторів, зв’язок яких

Детермінований факторний аналіз – це методика дослідження впливу факторів, зв’язок яких

Стохастичний аналіз – методика дослідження факторів, зв’язок яких з результативним показником,

Стохастичний аналіз – методика дослідження факторів, зв’язок яких з результативним показником,

Для проведення стохастичного аналізу використовуються спеціальні прийоми та способи, у тому

Для проведення стохастичного аналізу використовуються спеціальні прийоми та способи, у тому

ЕТАПИ ПРОВЕДЕННЯ ФАКТОРНОГО АНАЛІЗУ:

1. Вибір факторів, які здійснюють вплив на досліджувані результативні

ЕТАПИ ПРОВЕДЕННЯ ФАКТОРНОГО АНАЛІЗУ:

1. Вибір факторів, які здійснюють вплив на досліджувані результативні

В економічних дослідженнях під факторами розуміють рушійні сили розвитку процесів і

В економічних дослідженнях під факторами розуміють рушійні сили розвитку процесів і

До факторів першого рівня відносять ті, що безпосередньо впливають на результативний

До факторів першого рівня відносять ті, що безпосередньо впливають на результативний

Кількісними вважаються фактори, що виражають кількісну визначеність явищ (кількість обладнання, сировини),

Кількісними вважаються фактори, що виражають кількісну визначеність явищ (кількість обладнання, сировини),

3. МОДЕЛЮВАННЯ ФАКТОРНИХ СИСТЕМ

3. МОДЕЛЮВАННЯ ФАКТОРНИХ СИСТЕМ

До завдань детермінованого факторного аналізу економічних показників відноситься встановлення конкретного виду

До завдань детермінованого факторного аналізу економічних показників відноситься встановлення конкретного виду

Використання моделей в аналізі дає змогу абстрактно зобразити основні взаємозв’язки, що

Використання моделей в аналізі дає змогу абстрактно зобразити основні взаємозв’язки, що

Моделювання – це один з методів наукового пізнання, за допомогою якого

Моделювання – це один з методів наукового пізнання, за допомогою якого

Функціональний зв’язок можна відобразити шляхом використання адитивної, мультиплікативної, кратної або комбінованої

Функціональний зв’язок можна відобразити шляхом використання адитивної, мультиплікативної, кратної або комбінованої

1. Адитивний взаємозв’язок можна представити у вигляді математичного рівняння:

1. Адитивний взаємозв’язок можна представити у вигляді математичного рівняння:

2. Мультиплікативний взаємозв’язок відображає прямо пропорційну залежність результативного показника від факторів:

2. Мультиплікативний взаємозв’язок відображає прямо пропорційну залежність результативного показника від факторів:

Кратна залежність результативного показника:

Кратна залежність результативного показника:

Комбінований (змішаний) взаємозв’язок результативного і факторних показників – поєднання в різноманітних

Комбінований (змішаний) взаємозв’язок результативного і факторних показників – поєднання в різноманітних

Прийоми побудови детермінованих факторних моделей

Відомий ряд прийомів моделювання факторних систем: розподілу;

Прийоми побудови детермінованих факторних моделей

Відомий ряд прийомів моделювання факторних систем: розподілу;

Кратні моделі можуть бути перетворені шляхом подовження, розширення і скорочення.

1. Прийом подовження

Кратні моделі можуть бути перетворені шляхом подовження, розширення і скорочення.

1. Прийом подовження

2. Прийом розширення кратної моделі представляє собою отримання мультиплікативної системи шляхом множення

2. Прийом розширення кратної моделі представляє собою отримання мультиплікативної системи шляхом множення

Розширення моделей повинно здійснюватися за рахунок параметрів, які взаємопов’язані із заданими

Розширення моделей повинно здійснюватися за рахунок параметрів, які взаємопов’язані із заданими

3. Прийом скорочення дозволяє отримати модель, однакову за типом з вихідною, але

3. Прийом скорочення дозволяє отримати модель, однакову за типом з вихідною, але

Для перетворення будь-якої факторної моделі можуть послідовно використовуватися кілька різних прийомів.

Для перетворення будь-якої факторної моделі можуть послідовно використовуватися кілька різних прийомів.

4. Способи виміру впливу факторів у детермінованому аналізі

4. Способи виміру впливу факторів у детермінованому аналізі

Елімінувати – означає усунути, виключити вплив всіх факторів на величину результативного

Елімінувати – означає усунути, виключити вплив всіх факторів на величину результативного

Спосіб ланцюгових підстановок

Спосіб ланцюгових підстановок використовується для розрахунку впливу факторів в

Спосіб ланцюгових підстановок

Спосіб ланцюгових підстановок використовується для розрахунку впливу факторів в

Цей спосіб дозволяє визначити вплив окремих факторів на зміну величини результативного

Цей спосіб дозволяє визначити вплив окремих факторів на зміну величини результативного

Використовуючи спосіб ланцюгових підстановок, потрібно дотримуватися певних правил, що визначають послідовність

Використовуючи спосіб ланцюгових підстановок, потрібно дотримуватися певних правил, що визначають послідовність

У = a *b*c

де У – результативний показник: Уо –

У = a *b*c

де У – результативний показник: Уо –

Концепція розвитку велосипедної інфраструктури міста Южноукраїнська

Концепція розвитку велосипедної інфраструктури міста Южноукраїнська Эконометрика. Эконометрическое моделирование

Эконометрика. Эконометрическое моделирование Об истогах месячника по проверке качества моторных топлив в Республике Татарстан

Об истогах месячника по проверке качества моторных топлив в Республике Татарстан Коллективизация и индустриализация: советская экономика в 1930-х годов. (Лекции 17-18)

Коллективизация и индустриализация: советская экономика в 1930-х годов. (Лекции 17-18) Выбор оптимальной ценовой категории

Выбор оптимальной ценовой категории Особенности качества трудовой жизни женщин на промышленном предприятии

Особенности качества трудовой жизни женщин на промышленном предприятии World economics intro

World economics intro Государственное регулирование цен и инфляции. Тема 8

Государственное регулирование цен и инфляции. Тема 8 Социальная политика государства

Социальная политика государства Проекты государственно-частного партнерства и источники их финансирования: зарубежный опыт

Проекты государственно-частного партнерства и источники их финансирования: зарубежный опыт Эволюция политики энергосбережения в России и за рубежом

Эволюция политики энергосбережения в России и за рубежом Модель соціальної політики Японії

Модель соціальної політики Японії Национальное хозяйство и роль государства в согласовании экономических интересов общества

Национальное хозяйство и роль государства в согласовании экономических интересов общества Классические модели стратегического анализа и планирования: модель Хофера-Шенделя

Классические модели стратегического анализа и планирования: модель Хофера-Шенделя Этапы, тенденции развития и показатели мировой экономики

Этапы, тенденции развития и показатели мировой экономики Генезис теории человеческого капитала

Генезис теории человеческого капитала Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101

Порядок предоставления отсрочки (рассрочки) уплаты таможенных пошлин, налогов Выполнили: Дамаева К., Мукебенова Л., группа Ю101 Центр испытаний, сертификации и стандартизации функциональных материалов и технологий

Центр испытаний, сертификации и стандартизации функциональных материалов и технологий Экономика предприятия. Основные понятия и определения

Экономика предприятия. Основные понятия и определения Ценные бумаги. BANG

Ценные бумаги. BANG Презентация Психологические особенности Группового мнения

Презентация Психологические особенности Группового мнения Өндіріс теориясі

Өндіріс теориясі Рынок труда в Алтайском крае

Рынок труда в Алтайском крае Меншік қатынастары мен экономикалық институттар

Меншік қатынастары мен экономикалық институттар Спрос. Закон спроса

Спрос. Закон спроса Поведение фирмы в различных рыночных структурах

Поведение фирмы в различных рыночных структурах Теория праздного класса. Общество потребления

Теория праздного класса. Общество потребления Экономикалық талдау әдістері. Негізгі экономикалық көрсеткіштерді болжау әдістері

Экономикалық талдау әдістері. Негізгі экономикалық көрсеткіштерді болжау әдістері