- Модель Т. Тевеса: модифицикация модели Самуэльсона-Хикса с учетом денежного рынка

Содержание

- 2. Модель экономического цикла Самуэльсона-Хикса Кейнсианская динамическая модель, включающая в себя только рынок благ, на котором представлены

- 3. Впоследствии модель мультипликатора-акселератора была дополнена Т. Тевесом, который проводил анализ колебаний с учетом ситуации на денежном

- 4. Динамическая функция спроса на деньги (Lt) в модели Тевеса имеет вид: Lt = Ly∙Yt-1 + Li∙imax

- 5. Решая уравнение относительно it, получаем формулу для вычисления процентной ставки в текущем и предшествующем периодах: Без

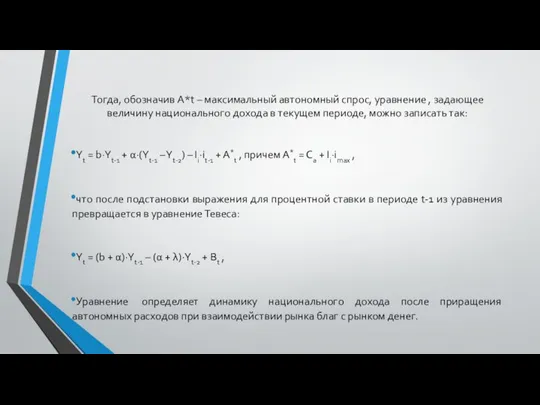

- 6. Тогда, обозначив A*t – максимальный автономный спрос, уравнение , задающее величину национального дохода в текущем периоде,

- 8. Скачать презентацию

Модель экономического цикла Самуэльсона-Хикса

Кейнсианская динамическая модель, включающая в себя только рынок

Модель экономического цикла Самуэльсона-Хикса

Кейнсианская динамическая модель, включающая в себя только рынок

Впоследствии модель мультипликатора-акселератора была дополнена Т. Тевесом, который проводил анализ колебаний с учетом

Впоследствии модель мультипликатора-акселератора была дополнена Т. Тевесом, который проводил анализ колебаний с учетом

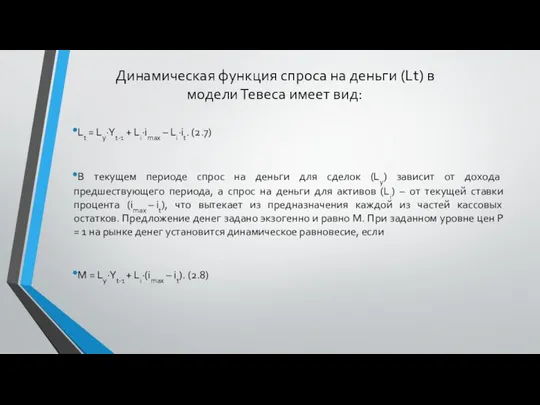

Динамическая функция спроса на деньги (Lt) в модели Тевеса имеет вид:

Lt = Ly∙Yt-1 + Li∙imax – Li∙it. (2.7)

В

Динамическая функция спроса на деньги (Lt) в модели Тевеса имеет вид:

Lt = Ly∙Yt-1 + Li∙imax – Li∙it. (2.7)

В

Решая уравнение относительно it, получаем формулу для вычисления процентной ставки в текущем

Решая уравнение относительно it, получаем формулу для вычисления процентной ставки в текущем

Тогда, обозначив A*t – максимальный автономный спрос, уравнение , задающее величину национального

Тогда, обозначив A*t – максимальный автономный спрос, уравнение , задающее величину национального

Эффективнось нематериальных активов

Эффективнось нематериальных активов Рыночная экономика и ее модели

Рыночная экономика и ее модели Трудоустройство и занятость населения в России

Трудоустройство и занятость населения в России Экономика к ЕГЭ

Экономика к ЕГЭ Стратегия социально-экономического развития Республики Коми на период до 2035 года

Стратегия социально-экономического развития Республики Коми на период до 2035 года История становления и развития экономики образования как научного направления

История становления и развития экономики образования как научного направления Бизнес-среда организации: структурные особенности. Лекция №1

Бизнес-среда организации: структурные особенности. Лекция №1 Эластичность спроса и предложения

Эластичность спроса и предложения Введение в экономику

Введение в экономику Эффективность инвестиций в человеческий капитал

Эффективность инвестиций в человеческий капитал Экстерналии и экономика ( Внешние эффекты)

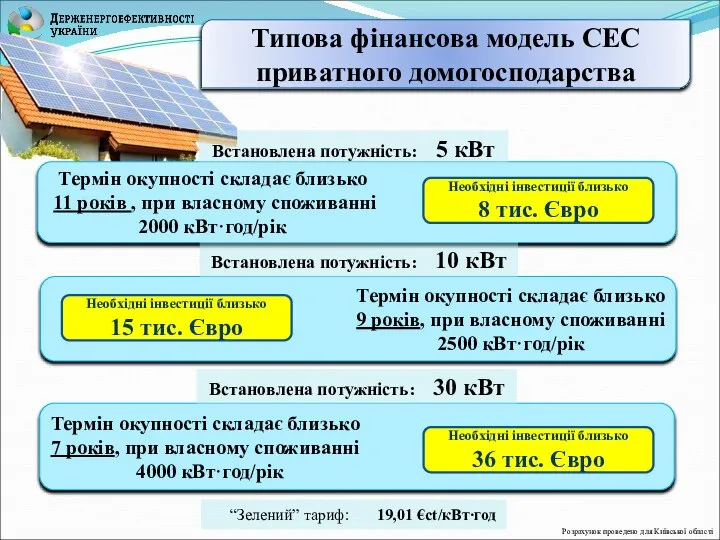

Экстерналии и экономика ( Внешние эффекты) Типова фінансова модель СЕС приватного домогосподарства

Типова фінансова модель СЕС приватного домогосподарства Рациональное использование природных ресурсов в семье

Рациональное использование природных ресурсов в семье Понятие и сущность мирового хозяйства Гр. Т-105 Ляшков Игорь Цыпранюк Сергей

Понятие и сущность мирового хозяйства Гр. Т-105 Ляшков Игорь Цыпранюк Сергей Starptautiskās ekonomiskās attiecības. Ārējās tirdzniecības politika

Starptautiskās ekonomiskās attiecības. Ārējās tirdzniecības politika Организмический подход в экономике

Организмический подход в экономике Глобальные процессы и переходная экономика РФ. (Лекции 23-24)

Глобальные процессы и переходная экономика РФ. (Лекции 23-24) Экономика ТО и предпринимательство

Экономика ТО и предпринимательство Использование твердого биотоплива (агропеллеты и брикеты) в энергетике. Экспорт в Европу. Перспективы внутреннего рынка

Использование твердого биотоплива (агропеллеты и брикеты) в энергетике. Экспорт в Европу. Перспективы внутреннего рынка Национальная экономика и основные макроэкономические показатели

Национальная экономика и основные макроэкономические показатели Неопределенность и риски логистической деятельности. Опыт хеджирования рисков

Неопределенность и риски логистической деятельности. Опыт хеджирования рисков Место и роль международных корпораций в международной мировой экономике на примере Johnson&Johnson

Место и роль международных корпораций в международной мировой экономике на примере Johnson&Johnson Макроэкономическая нестабильность, инфляция и безработица

Макроэкономическая нестабильность, инфляция и безработица Презентация Структура экспорта ТЭК

Презентация Структура экспорта ТЭК Жобаның атауы Cozy house

Жобаның атауы Cozy house Экономическая теория как наука. Предмет и метод

Экономическая теория как наука. Предмет и метод Основы рыночной экономики. Собственность

Основы рыночной экономики. Собственность Занятость и безработица

Занятость и безработица