- Национальная экономика

Содержание

- 2. Национальная экономика Охватывает деятельность только резидентов независимо от их местонахождения: на территории данной страны или за

- 3. Внутренняя экономика Охватывает деятельность на экономической территории данной страны как резидентов, так и нерезидентов.

- 4. Экономическая территория К экономической территории относятся: - территория, административно управляемая правительством данной страны, в пределах которой

- 5. Национальное богатство Национальное богатство – это совокупность накопленных материальных и нематериальных активов, созданных трудом всех предшествовавших

- 7. Под Гудвилл понимается нематериальный актив, учитываемый только в случае продажи компании в целом, где рыночная оценка

- 8. Система национальных счетов Система национальных счетов - это система взаимоувязанных показателей, применяемая для описания и анализа

- 9. термин «сектор» В СНС В СНС термин «сектор» представляет собой совокупность институциональных единиц (т.е. хозяйствующих субъектов,

- 10. Различают следующие укрупненные секторы: - нефинансовые предприятия; - финансовые учреждения; - органы государственного управления; - некоммерческие

- 11. Сектор «нефинансовые предприятия» Это институциональные единицы, основной функцией которых является производство продуктов и нефинансовых услуг для

- 12. Сектор «финансовые учреждения» Это институциональные единицы, занятых финансовыми операциями на коммерческой основе (коммерческие кредитные учреждения) и

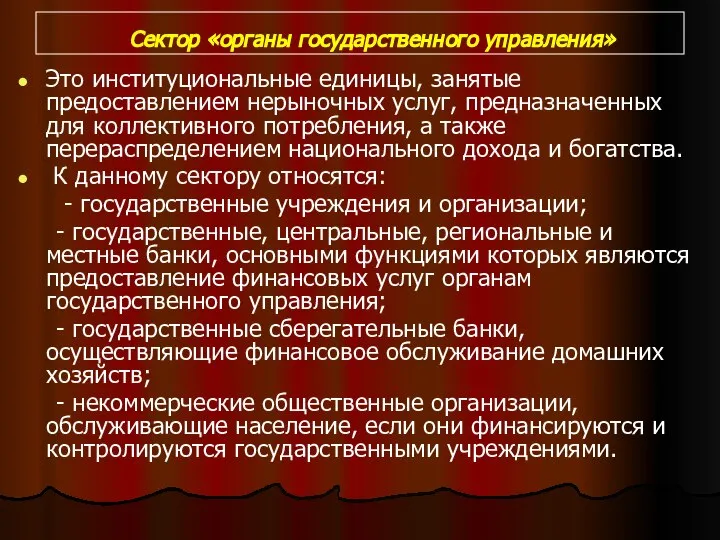

- 13. Сектор «органы государственного управления» Это институциональные единицы, занятые предоставлением нерыночных услуг, предназначенных для коллективного потребления, а

- 14. Сектор «некоммерческие организации Это институциональные единицы, занятые оказанием нерыночных услуг для особых групп домашних хозяйств. В

- 15. Сектор «домашние хозяйства» Данный сектор охватывает как потребителей так и предпринимательскую деятельность населения по производству продуктов

- 16. Сектор «остальной мир» (внешнеэкономическая деятельность) охватывает зарубежные экономические единицы в той мере, в какой они осуществляют

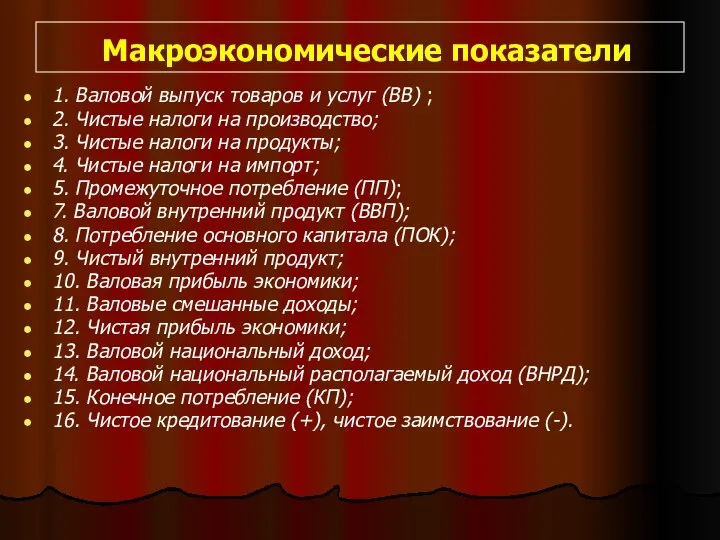

- 17. Макроэкономические показатели 1. Валовой выпуск товаров и услуг (ВВ) ; 2. Чистые налоги на производство; 3.

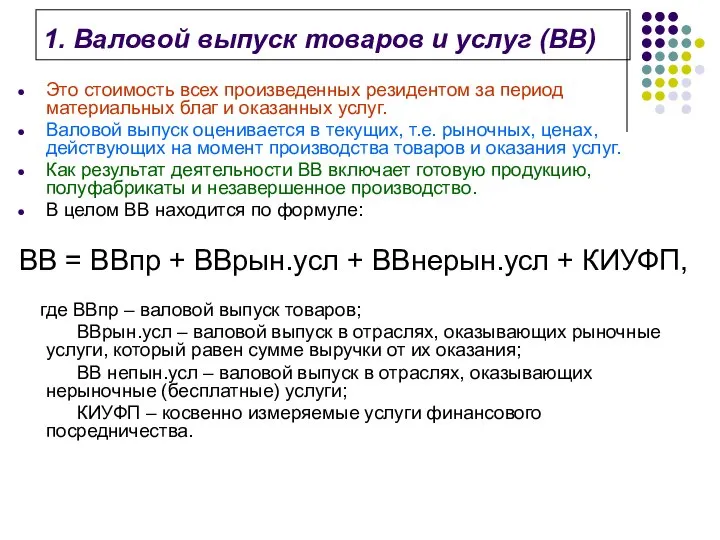

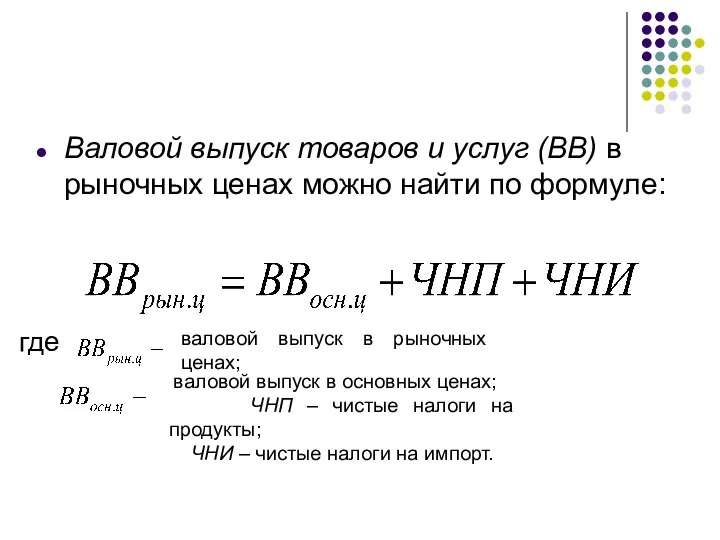

- 18. 1. Валовой выпуск товаров и услуг (ВВ) Это стоимость всех произведенных резидентом за период материальных благ

- 19. Валовой выпуск товаров и услуг (ВВ) в рыночных ценах можно найти по формуле: где валовой выпуск

- 20. 2. Чистые налоги на производство налоги на производство; субсидии на производство.

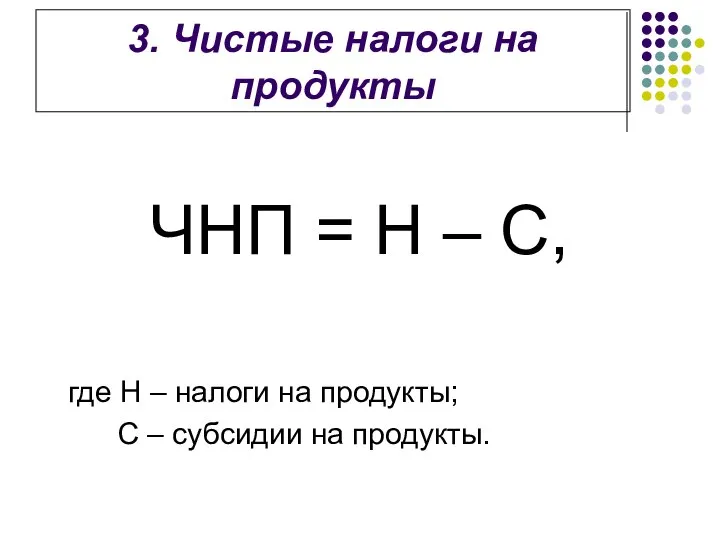

- 21. 3. Чистые налоги на продукты ЧНП = Н – С, где Н – налоги на продукты;

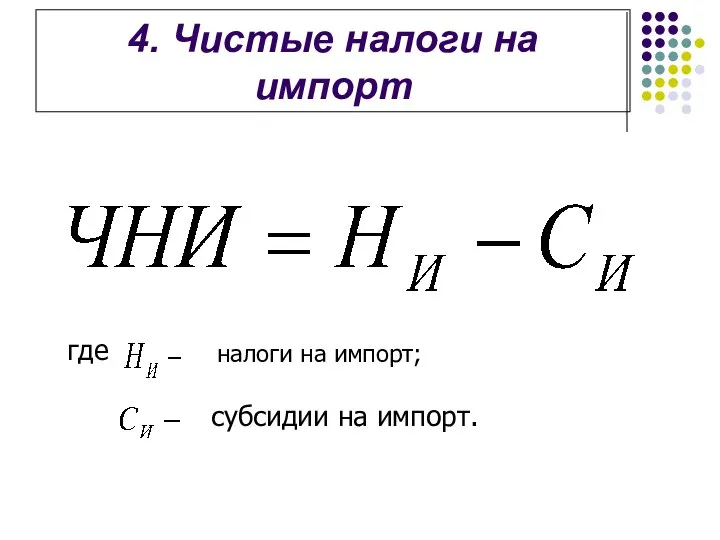

- 22. 4. Чистые налоги на импорт где налоги на импорт; субсидии на импорт.

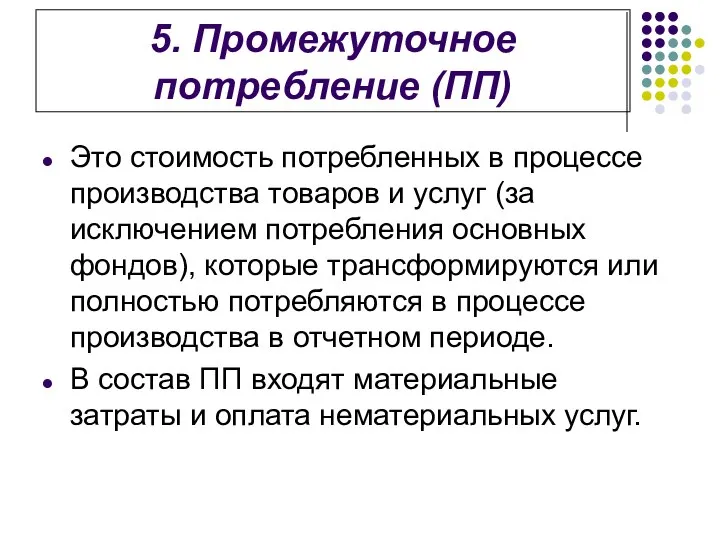

- 23. 5. Промежуточное потребление (ПП) Это стоимость потребленных в процессе производства товаров и услуг (за исключением потребления

- 24. 6. Валовая добавленная стоимость (ВДС) ВДС = ВВ – ПП

- 25. 7. Валовой внутренний продукт (ВВП) Отражает стоимость всех продуктов и услуг, созданных на территории данной страны

- 26. 8. Потребление основного капитала (ПОК) Представляет собой уменьшение стоимости основного капитала в течение отчетного периода в

- 27. 9. Чистый внутренний продукт ЧВП = ВВП – ПОК

- 28. 10. Валовая прибыль экономики ВПЭ = ВВП – ОТ – ЧНК, где ОТ – оплата труда;

- 29. 11. Чистая прибыль экономики ЧПЭ = ВПЭ – ПОК

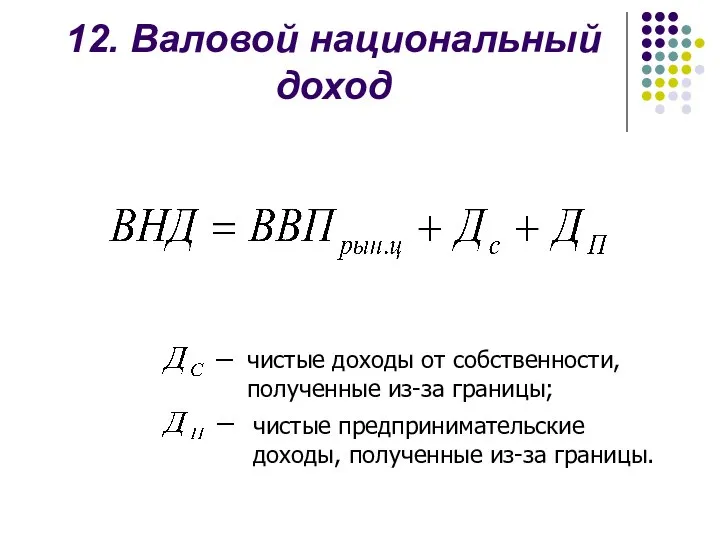

- 30. 12. Валовой национальный доход чистые доходы от собственности, полученные из-за границы; чистые предпринимательские доходы, полученные из-за

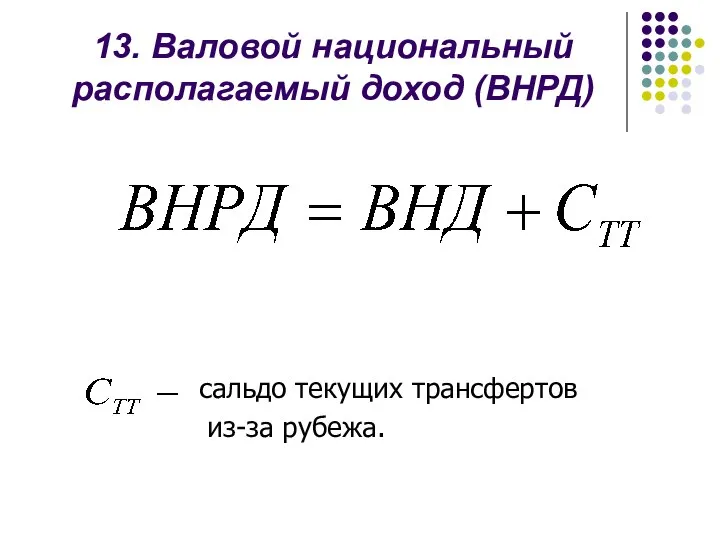

- 31. 13. Валовой национальный располагаемый доход (ВНРД) сальдо текущих трансфертов из-за рубежа.

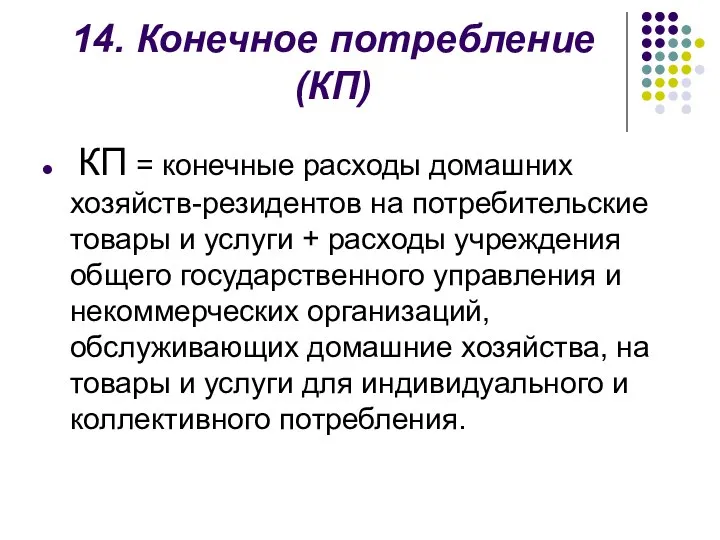

- 32. 14. Конечное потребление (КП) КП = конечные расходы домашних хозяйств-резидентов на потребительские товары и услуги +

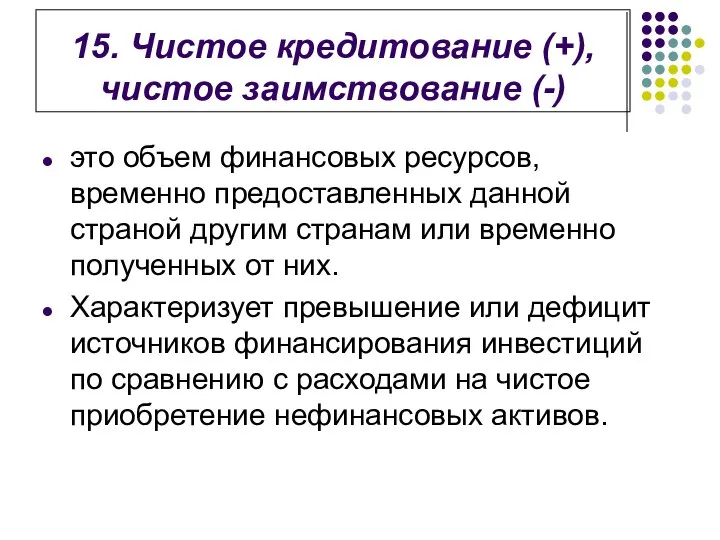

- 33. 15. Чистое кредитование (+), чистое заимствование (-) это объем финансовых ресурсов, временно предоставленных данной страной другим

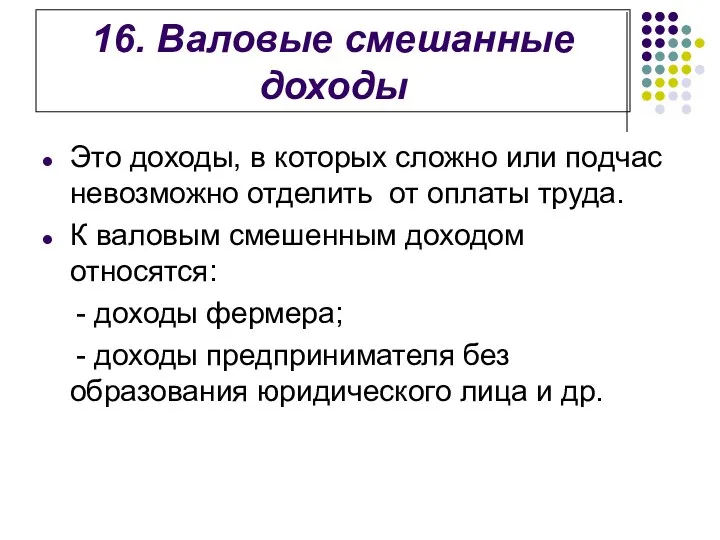

- 34. 16. Валовые смешанные доходы Это доходы, в которых сложно или подчас невозможно отделить от оплаты труда.

- 35. Методы исчисления валового внутреннего продукта 1. Производственный метод; 2. Распределительный метод; 3. Метод конечного использования.

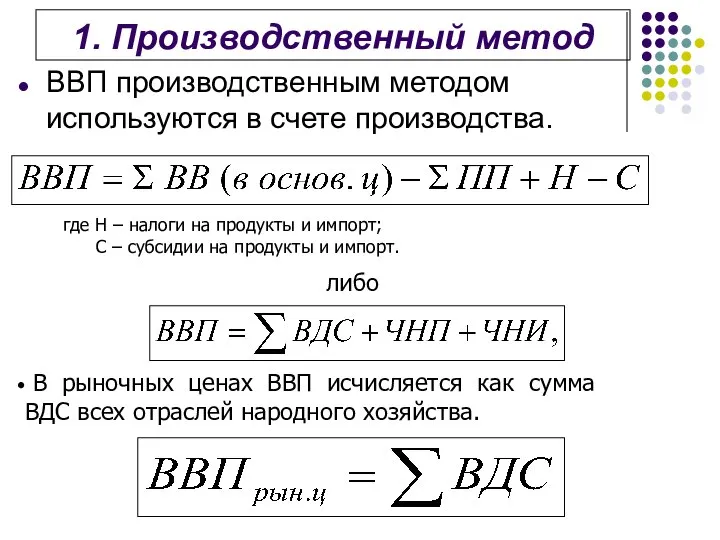

- 36. 1. Производственный метод ВВП производственным методом используются в счете производства. либо где Н – налоги на

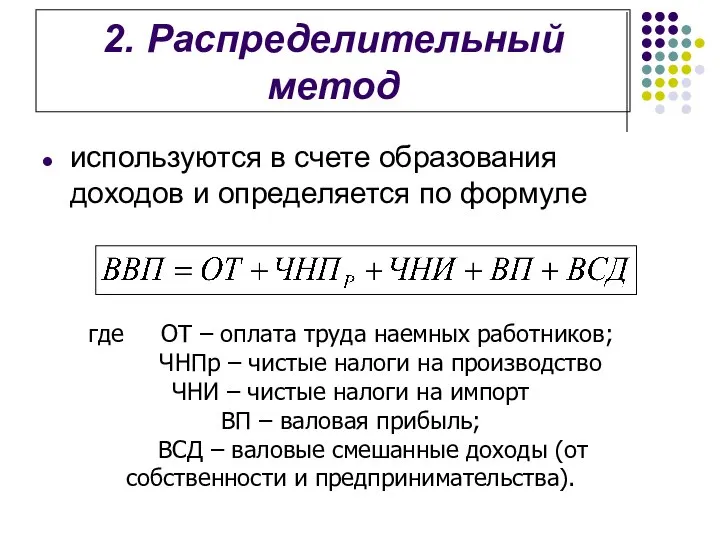

- 37. 2. Распределительный метод используются в счете образования доходов и определяется по формуле где ОТ – оплата

- 39. Скачать презентацию

Национальная экономика

Охватывает деятельность только резидентов независимо от их местонахождения: на

Национальная экономика

Охватывает деятельность только резидентов независимо от их местонахождения: на

Внутренняя экономика

Охватывает деятельность на экономической территории данной страны как резидентов,

Внутренняя экономика

Охватывает деятельность на экономической территории данной страны как резидентов,

Экономическая территория

К экономической территории относятся:

- территория, административно управляемая правительством

Экономическая территория

К экономической территории относятся:

- территория, административно управляемая правительством

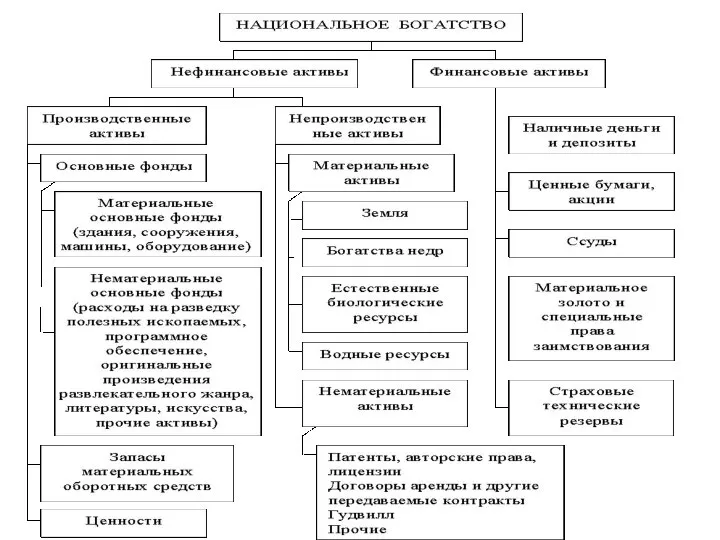

Национальное богатство

Национальное богатство – это совокупность накопленных материальных и нематериальных

Национальное богатство

Национальное богатство – это совокупность накопленных материальных и нематериальных

Под Гудвилл понимается нематериальный актив, учитываемый только в случае продажи компании

Под Гудвилл понимается нематериальный актив, учитываемый только в случае продажи компании

Система национальных счетов

Система национальных счетов - это система взаимоувязанных

Система национальных счетов

Система национальных счетов - это система взаимоувязанных

термин «сектор» В СНС

В СНС термин «сектор» представляет собой совокупность

термин «сектор» В СНС

В СНС термин «сектор» представляет собой совокупность

Различают следующие укрупненные секторы:

- нефинансовые предприятия;

- финансовые учреждения;

- органы государственного управления;

-

Различают следующие укрупненные секторы:

- нефинансовые предприятия;

- финансовые учреждения;

- органы государственного управления;

-

Сектор «нефинансовые предприятия»

Это институциональные единицы, основной функцией которых является

Сектор «нефинансовые предприятия»

Это институциональные единицы, основной функцией которых является

Сектор «финансовые учреждения»

Это институциональные единицы, занятых финансовыми операциями на коммерческой

Сектор «финансовые учреждения»

Это институциональные единицы, занятых финансовыми операциями на коммерческой

Сектор «органы государственного управления»

Это институциональные единицы, занятые предоставлением нерыночных

Сектор «органы государственного управления»

Это институциональные единицы, занятые предоставлением нерыночных

Сектор «некоммерческие организации

Это институциональные единицы, занятые оказанием нерыночных услуг

Сектор «некоммерческие организации

Это институциональные единицы, занятые оказанием нерыночных услуг

Сектор «домашние хозяйства»

Данный сектор охватывает как потребителей так и предпринимательскую

Сектор «домашние хозяйства»

Данный сектор охватывает как потребителей так и предпринимательскую

Сектор «остальной мир» (внешнеэкономическая деятельность)

охватывает зарубежные экономические единицы в той

Сектор «остальной мир» (внешнеэкономическая деятельность)

охватывает зарубежные экономические единицы в той

Макроэкономические показатели

1. Валовой выпуск товаров и услуг (ВВ) ;

2. Чистые

Макроэкономические показатели

1. Валовой выпуск товаров и услуг (ВВ) ;

2. Чистые

1. Валовой выпуск товаров и услуг (ВВ)

Это стоимость всех произведенных

1. Валовой выпуск товаров и услуг (ВВ)

Это стоимость всех произведенных

Валовой выпуск товаров и услуг (ВВ) в рыночных ценах можно найти

Валовой выпуск товаров и услуг (ВВ) в рыночных ценах можно найти

2. Чистые налоги на производство

налоги на производство;

субсидии на производство.

2. Чистые налоги на производство

налоги на производство;

субсидии на производство.

3. Чистые налоги на продукты

ЧНП = Н – С,

где Н

3. Чистые налоги на продукты

ЧНП = Н – С,

где Н

4. Чистые налоги на импорт

где

налоги на импорт;

субсидии на импорт.

4. Чистые налоги на импорт

где

налоги на импорт;

субсидии на импорт.

5. Промежуточное потребление (ПП)

Это стоимость потребленных в процессе производства товаров

5. Промежуточное потребление (ПП)

Это стоимость потребленных в процессе производства товаров

6. Валовая добавленная стоимость (ВДС)

ВДС = ВВ – ПП

6. Валовая добавленная стоимость (ВДС)

ВДС = ВВ – ПП

7. Валовой внутренний продукт (ВВП)

Отражает стоимость всех продуктов и услуг, созданных

7. Валовой внутренний продукт (ВВП)

Отражает стоимость всех продуктов и услуг, созданных

8. Потребление основного капитала (ПОК)

Представляет собой уменьшение стоимости основного капитала

8. Потребление основного капитала (ПОК)

Представляет собой уменьшение стоимости основного капитала

9. Чистый внутренний продукт

ЧВП = ВВП – ПОК

9. Чистый внутренний продукт

ЧВП = ВВП – ПОК

10. Валовая прибыль экономики

ВПЭ = ВВП – ОТ – ЧНК,

где

10. Валовая прибыль экономики

ВПЭ = ВВП – ОТ – ЧНК,

где

11. Чистая прибыль экономики

ЧПЭ = ВПЭ – ПОК

11. Чистая прибыль экономики

ЧПЭ = ВПЭ – ПОК

12. Валовой национальный доход

чистые доходы от собственности, полученные из-за границы;

чистые предпринимательские

12. Валовой национальный доход

чистые доходы от собственности, полученные из-за границы;

чистые предпринимательские

13. Валовой национальный располагаемый доход (ВНРД)

сальдо текущих трансфертов

из-за рубежа.

13. Валовой национальный располагаемый доход (ВНРД)

сальдо текущих трансфертов

из-за рубежа.

14. Конечное потребление (КП)

КП = конечные расходы домашних хозяйств-резидентов на

14. Конечное потребление (КП)

КП = конечные расходы домашних хозяйств-резидентов на

15. Чистое кредитование (+), чистое заимствование (-)

это объем финансовых ресурсов, временно

15. Чистое кредитование (+), чистое заимствование (-)

это объем финансовых ресурсов, временно

16. Валовые смешанные доходы

Это доходы, в которых сложно или подчас невозможно

16. Валовые смешанные доходы

Это доходы, в которых сложно или подчас невозможно

Методы исчисления валового внутреннего продукта

1. Производственный метод;

2. Распределительный метод;

3. Метод конечного

Методы исчисления валового внутреннего продукта

1. Производственный метод;

2. Распределительный метод;

3. Метод конечного

1. Производственный метод

ВВП производственным методом используются в счете производства.

либо

где Н –

1. Производственный метод

ВВП производственным методом используются в счете производства.

либо

где Н –

2. Распределительный метод

используются в счете образования доходов и определяется по

2. Распределительный метод

используются в счете образования доходов и определяется по

Сравнительная оценка трудовых ресурсов стран и регионов мира. Практическая работа №3

Сравнительная оценка трудовых ресурсов стран и регионов мира. Практическая работа №3 Деньги и денежная система. Натуральное и товарное производство. Товар и его свойства. Закон стоимости. (Тема 11)

Деньги и денежная система. Натуральное и товарное производство. Товар и его свойства. Закон стоимости. (Тема 11) Рынки факторов производства и формирование факторов доходов

Рынки факторов производства и формирование факторов доходов проблемы

проблемы Производство – это процесс создания экономических благ (товаров и услуг)

Производство – это процесс создания экономических благ (товаров и услуг) Количественная школа управления (методы и подходы)

Количественная школа управления (методы и подходы) Анализ спроса на лекарственные препараты в ООО Фармос

Анализ спроса на лекарственные препараты в ООО Фармос Служба Старших Экспертов (SES). Фонд немецкой экономики по международному сотрудничеству

Служба Старших Экспертов (SES). Фонд немецкой экономики по международному сотрудничеству Метод цепных подстановок, метод абсолютных и относительных разниц: преимущества и недостатки

Метод цепных подстановок, метод абсолютных и относительных разниц: преимущества и недостатки Effectiveness of NGOs. (Lecture 5)

Effectiveness of NGOs. (Lecture 5) Интеграционные процессы в Европе во второй половине ХХ- начале ХХІ века: достижения и проблемы

Интеграционные процессы в Европе во второй половине ХХ- начале ХХІ века: достижения и проблемы Экономическая теория. Отношения собственности и их роль в экономике

Экономическая теория. Отношения собственности и их роль в экономике Практическая работа №1. Сравнительный анализ

Практическая работа №1. Сравнительный анализ Тема 5: Монополистическая конкуренция

Тема 5: Монополистическая конкуренция Институциональные основы функционирования рыночной экономики

Институциональные основы функционирования рыночной экономики Личные финансы: сущность и особенности. (Лекция 3)

Личные финансы: сущность и особенности. (Лекция 3) Макроэкономическое равновесие

Макроэкономическое равновесие Качество услуг и обслуживание потребителя. (Тема 10)

Качество услуг и обслуживание потребителя. (Тема 10) Экономика

Экономика Рынок: структура и инфраструктура

Рынок: структура и инфраструктура Стратегия перевода технологий в Россию. Биофармацевтическая промышленность

Стратегия перевода технологий в Россию. Биофармацевтическая промышленность Автомобили будущего

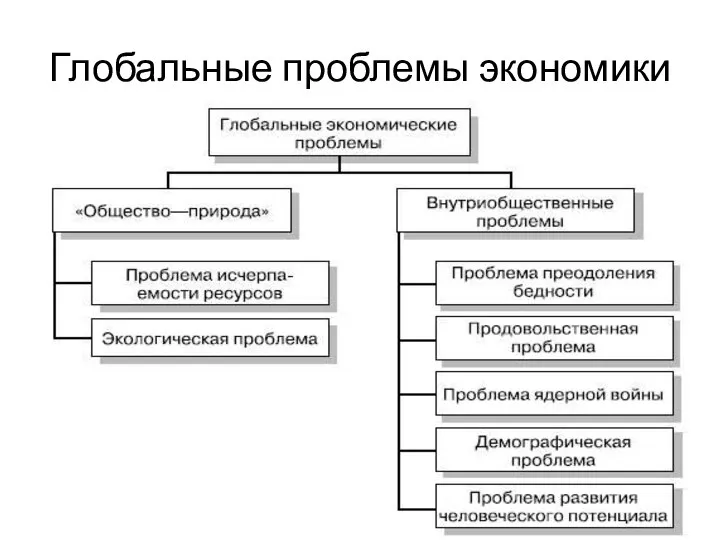

Автомобили будущего Глобальные проблемы экономики

Глобальные проблемы экономики Строительные и проектные предприятия как хозяйствующие субъекты

Строительные и проектные предприятия как хозяйствующие субъекты План з праці

План з праці Механизм функционирования рынка

Механизм функционирования рынка Проблема общественного прогресса

Проблема общественного прогресса Англия и Франция: девять веков соседства

Англия и Франция: девять веков соседства