- Некоторые положения экономики природопользования

Содержание

- 2. 1)Е.Р.Магарил, М.В.Березюк, И.В.Рукавишникова Экономика природопользования: междисциплинарный подход, М:Книжный дом Университет, 2013, 421 с. 2) Э.В.Гирусов, С.Н.Бобылев

- 3. 1) Экономическая оценка природных ресурсов и условий 2)Экономический анализ состояния окружающей среды и антропогенных воздействий 3)

- 4. Экологический ущерб (экономический ущерб от негативного воздействия на окружающую среду)–затраты общества, связанные с изменением состояния окружающей

- 5. Экологический ущерб– комплексная величина: 1. Экономическая составляющая потерями от: снижения качества продукции; потерями вследствие недополучения продукции;

- 6. 3. Социальная составляющая ущерба обусловлена: эстетическими потерями вследствие нарушения ландшафтов, исторических и др. памятников; потерями, вызванными

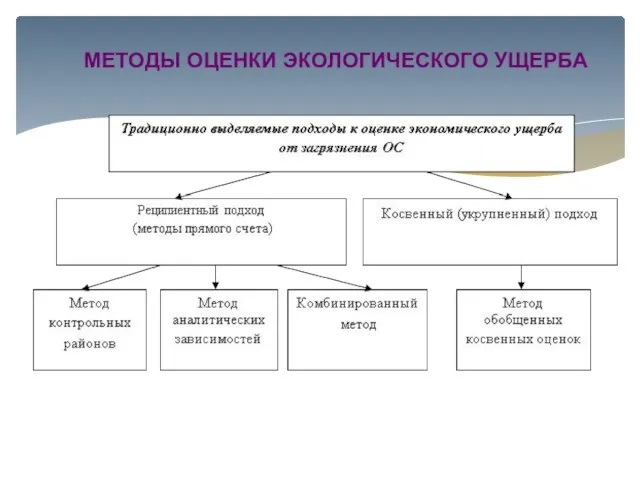

- 7. МЕТОДЫ ОЦЕНКИ ЭКОЛОГИЧЕСКОГО УЩЕРБА

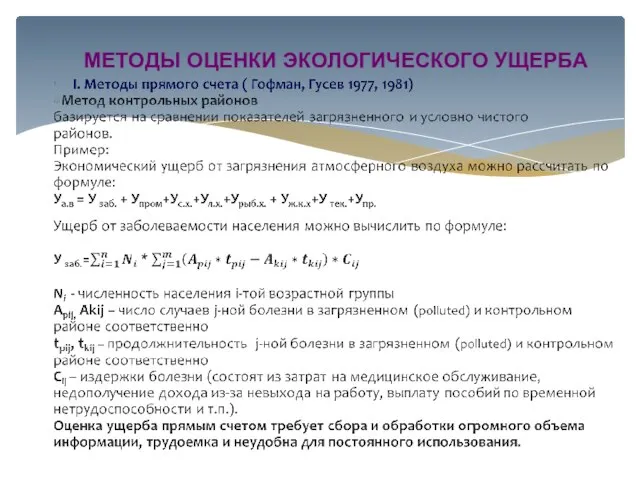

- 8. МЕТОДЫ ОЦЕНКИ ЭКОЛОГИЧЕСКОГО УЩЕРБА

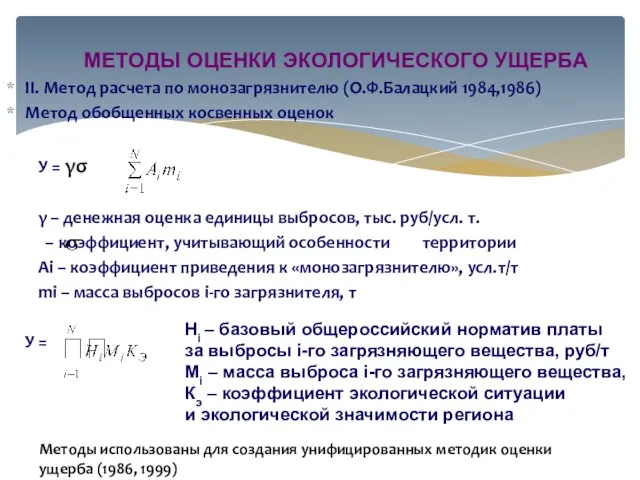

- 9. МЕТОДЫ ОЦЕНКИ ЭКОЛОГИЧЕСКОГО УЩЕРБА II. Метод расчета по монозагрязнителю (О.Ф.Балацкий 1984,1986) Метод обобщенных косвенных оценок У

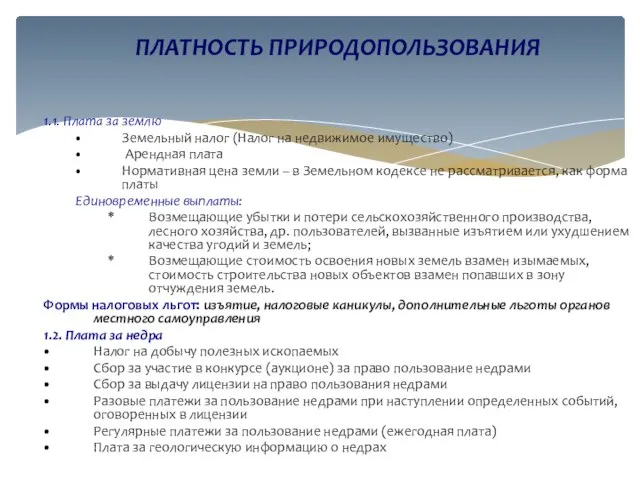

- 10. 1.1. Плата за землю Земельный налог (Налог на недвижимое имущество) Арендная плата Нормативная цена земли –

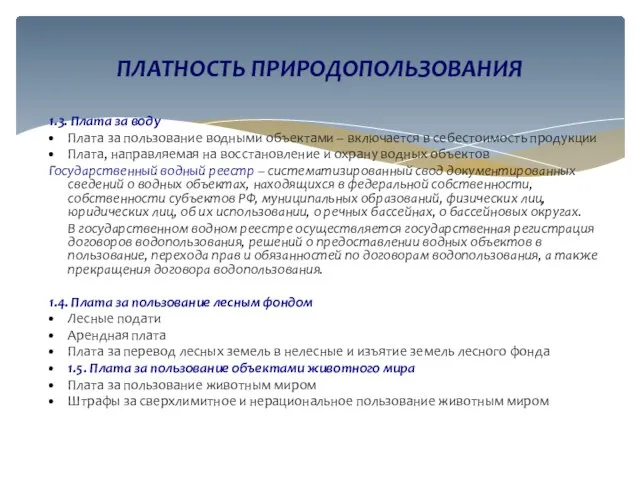

- 11. 1.3. Плата за воду Плата за пользование водными объектами – включается в себестоимость продукции Плата, направляемая

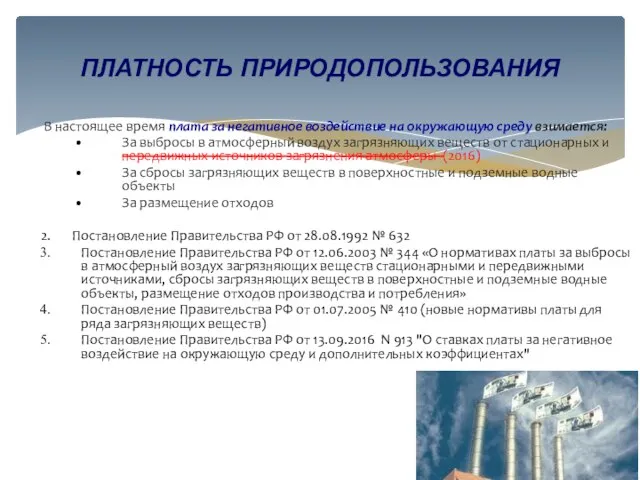

- 12. В настоящее время плата за негативное воздействие на окружающую среду взимается: За выбросы в атмосферный воздух

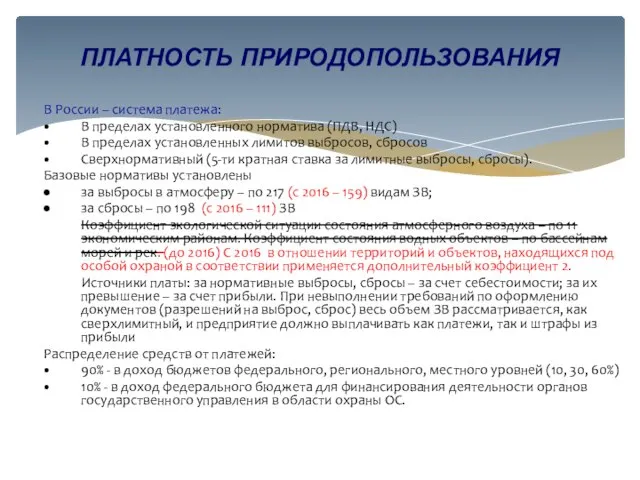

- 13. В России – система платежа: В пределах установленного норматива (ПДВ, НДС) В пределах установленных лимитов выбросов,

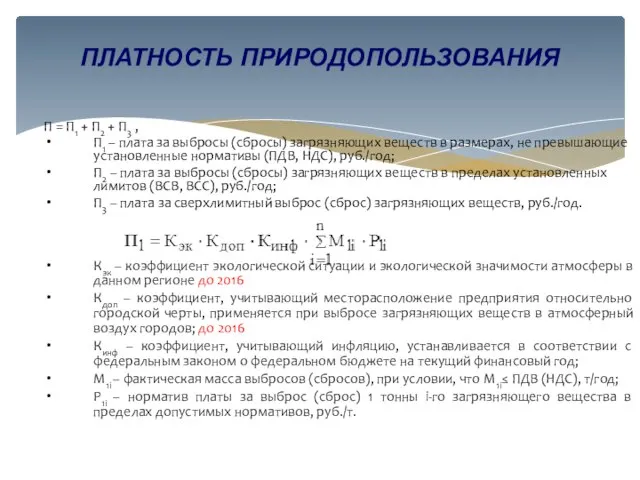

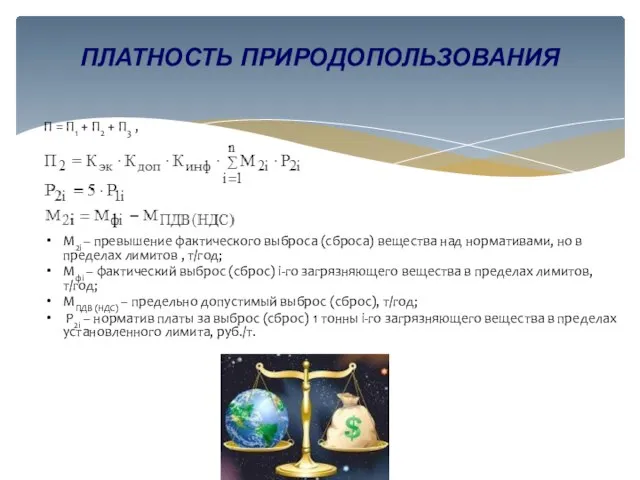

- 14. П = П1 + П2 + П3 , П1 – плата за выбросы (сбросы) загрязняющих веществ

- 15. П = П1 + П2 + П3 , M2i – превышение фактического выброса (сброса) вещества над

- 17. Скачать презентацию

1)Е.Р.Магарил, М.В.Березюк, И.В.Рукавишникова Экономика природопользования: междисциплинарный подход,

М:Книжный дом Университет, 2013,

1)Е.Р.Магарил, М.В.Березюк, И.В.Рукавишникова Экономика природопользования: междисциплинарный подход,

М:Книжный дом Университет, 2013,

1) Экономическая оценка природных ресурсов и условий

2)Экономический анализ состояния окружающей среды

1) Экономическая оценка природных ресурсов и условий

2)Экономический анализ состояния окружающей среды

Экологический ущерб (экономический ущерб от негативного воздействия на окружающую среду)–затраты общества,

Экологический ущерб (экономический ущерб от негативного воздействия на окружающую среду)–затраты общества,

Экологический ущерб– комплексная величина:

1. Экономическая составляющая потерями от:

снижения качества продукции;

Экологический ущерб– комплексная величина:

1. Экономическая составляющая потерями от:

снижения качества продукции;

3. Социальная составляющая ущерба обусловлена:

эстетическими потерями вследствие нарушения ландшафтов, исторических и

3. Социальная составляющая ущерба обусловлена:

эстетическими потерями вследствие нарушения ландшафтов, исторических и

МЕТОДЫ ОЦЕНКИ ЭКОЛОГИЧЕСКОГО УЩЕРБА

МЕТОДЫ ОЦЕНКИ ЭКОЛОГИЧЕСКОГО УЩЕРБА

МЕТОДЫ ОЦЕНКИ ЭКОЛОГИЧЕСКОГО УЩЕРБА

МЕТОДЫ ОЦЕНКИ ЭКОЛОГИЧЕСКОГО УЩЕРБА

МЕТОДЫ ОЦЕНКИ ЭКОЛОГИЧЕСКОГО УЩЕРБА

II. Метод расчета по монозагрязнителю (О.Ф.Балацкий 1984,1986)

Метод обобщенных

МЕТОДЫ ОЦЕНКИ ЭКОЛОГИЧЕСКОГО УЩЕРБА

II. Метод расчета по монозагрязнителю (О.Ф.Балацкий 1984,1986)

Метод обобщенных

1.1. Плата за землю

Земельный налог (Налог на недвижимое имущество)

Арендная плата

Нормативная

Земельный налог (Налог на недвижимое имущество)

Арендная плата

Нормативная

1.3. Плата за воду

Плата за пользование водными объектами – включается в

1.3. Плата за воду

Плата за пользование водными объектами – включается в

В настоящее время плата за негативное воздействие на окружающую среду взимается:

За

За

В России – система платежа:

В пределах установленного норматива (ПДВ, НДС)

В пределах

В пределах установленного норматива (ПДВ, НДС)

В пределах

П = П1 + П2 + П3 ,

П1 – плата за

П1 – плата за

П = П1 + П2 + П3 ,

M2i – превышение фактического

M2i – превышение фактического

Роль государства в экономике страны. Система налогообложения. (8 класс)

Роль государства в экономике страны. Система налогообложения. (8 класс) Макроэкономический анализ открытой экономики. (Тема 8)

Макроэкономический анализ открытой экономики. (Тема 8) Международные корпорации и их роль в мировой экономике

Международные корпорации и их роль в мировой экономике Экономический цикл

Экономический цикл Новая экономическая политика

Новая экономическая политика ПРАВО СРЕДНЕВЕКОВОЙ ФРАНЦИИ ВЫПОЛНИЛА СТУДЕНТКА ГРУППЫ Ю-104 ЧУЕВА ЯНА

ПРАВО СРЕДНЕВЕКОВОЙ ФРАНЦИИ ВЫПОЛНИЛА СТУДЕНТКА ГРУППЫ Ю-104 ЧУЕВА ЯНА Модели государственного регулирования экономики

Модели государственного регулирования экономики Теория производства. Понятие изоквант, производственные множества и технологическая эффективность. (Лекция 9)

Теория производства. Понятие изоквант, производственные множества и технологическая эффективность. (Лекция 9) Метод сценариев

Метод сценариев Структура национальной экономики

Структура национальной экономики Формирование стратегии финансирования оборотного капитала промышленного предприятия

Формирование стратегии финансирования оборотного капитала промышленного предприятия Спрос и предложение. (Лекция 6)

Спрос и предложение. (Лекция 6) Рынки факторов производства и формирование факторных доходов. (Тема 7)

Рынки факторов производства и формирование факторных доходов. (Тема 7) Ряды динамики

Ряды динамики Методология неоинституционализма

Методология неоинституционализма Экономика России в начале XXI века

Экономика России в начале XXI века Итоги работы Общественной палаты г.о. Похвистнево. 2018 год

Итоги работы Общественной палаты г.о. Похвистнево. 2018 год Управление проектом производства молочной продукции на примере К(Ф)Х ИП Воробьев И.А. Хвалынского района Саратовской области

Управление проектом производства молочной продукции на примере К(Ф)Х ИП Воробьев И.А. Хвалынского района Саратовской области Корпоративные производственные системы. Развитие производственных систем. Факторы и концепции

Корпоративные производственные системы. Развитие производственных систем. Факторы и концепции Опрос по бухгалтерскому учету

Опрос по бухгалтерскому учету Кривая спроса на труд

Кривая спроса на труд Кризис евро-зоны: есть ли пути выхода?

Кризис евро-зоны: есть ли пути выхода? Сравнительный анализ деятельности таможенных союзов

Сравнительный анализ деятельности таможенных союзов Инвестиционная ситуация в регионально-отраслевом разрезе

Инвестиционная ситуация в регионально-отраслевом разрезе Міжнародна міграція робочої сили

Міжнародна міграція робочої сили Принципы организации и технология анализа финансово-хозяйственной деятельности предприятия

Принципы организации и технология анализа финансово-хозяйственной деятельности предприятия КФХ Чувашия. Презентация инвестору

КФХ Чувашия. Презентация инвестору Экономика как наука. Лекция

Экономика как наука. Лекция