- Нестационарные временные ряды

Содержание

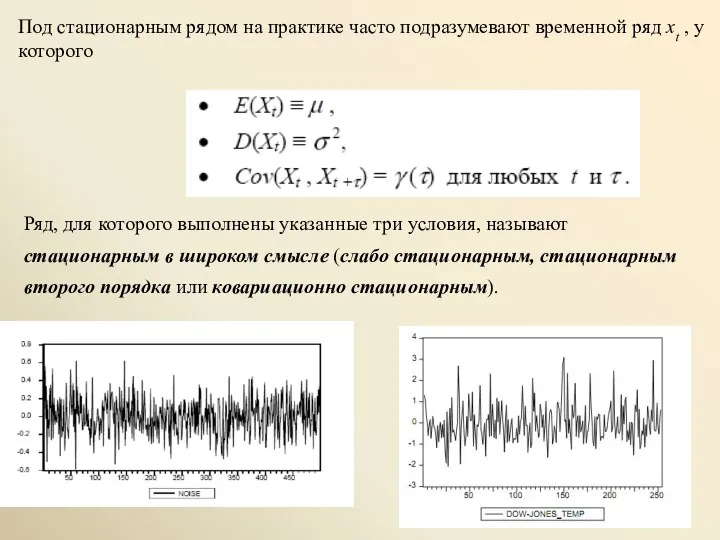

- 2. Под стационарным рядом на практике часто подразумевают временной ряд xt , у которого Ряд, для которого

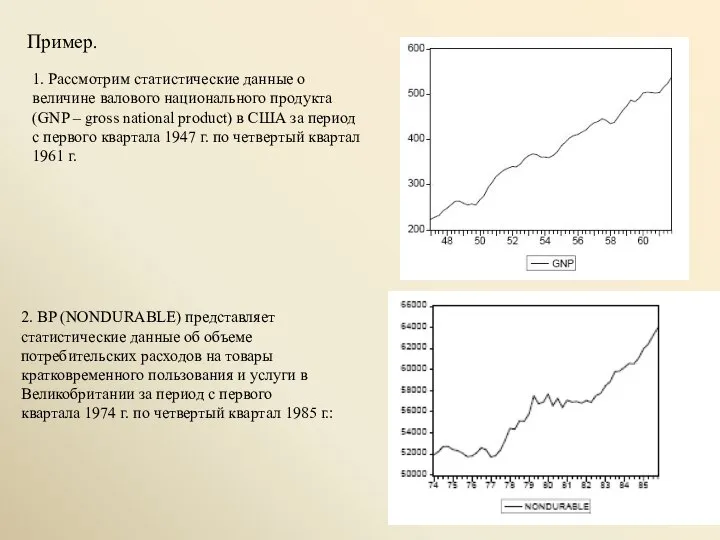

- 3. Пример. 1. Рассмотрим статистические данные о величине валового национального продукта (GNP – gross national product) в

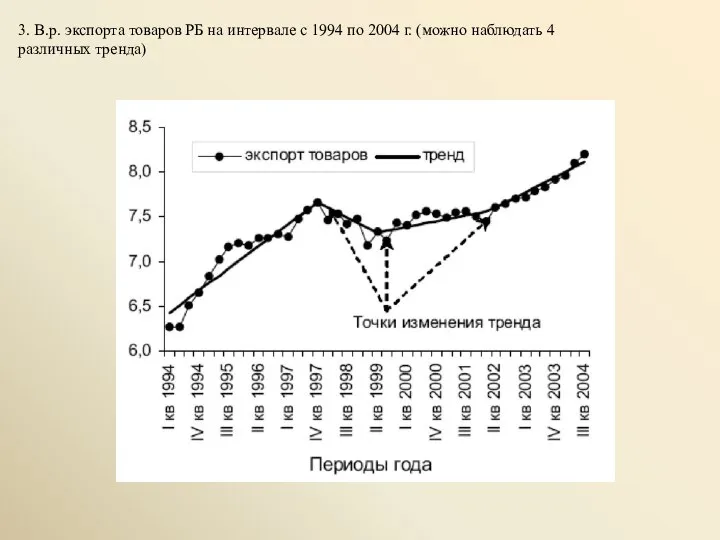

- 4. 3. В.р. экспорта товаров РБ на интервале с 1994 по 2004 г. (можно наблюдать 4 различных

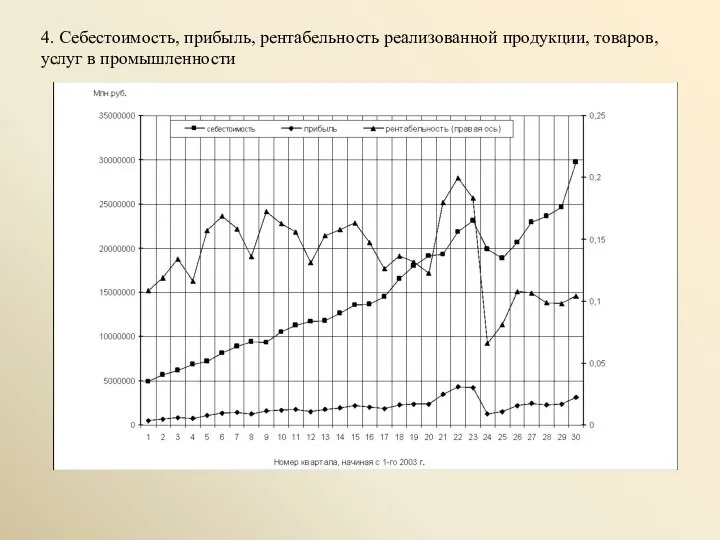

- 5. 4. Себестоимость, прибыль, рентабельность реализованной продукции, товаров, услуг в промышленности

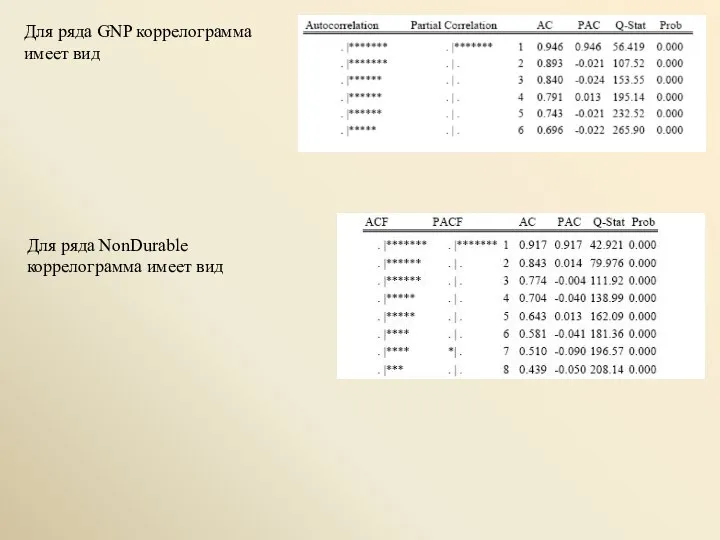

- 7. Для ряда GNP коррелограмма имеет вид Для ряда NonDurable коррелограмма имеет вид

- 8. Приводимые в таблицах оценки константы (C) и коэффициента при переменной t (T) соответствуют оценкам µ и

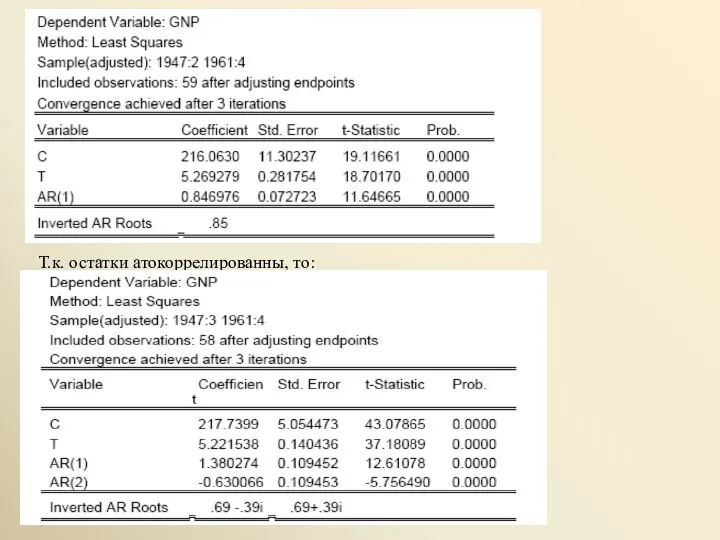

- 9. Т.к. остатки атокоррелированны, то:

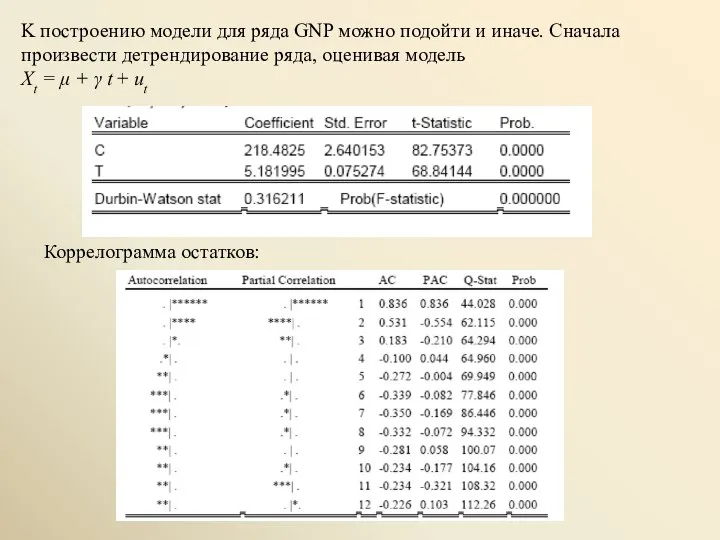

- 10. K построению модели для ряда GNP можно подойти и иначе. Сначала произвести детрендирование ряда, оценивая модель

- 11. позволяет идентифицировать этот ряд как AR(2). После этого можно строить AR(2) модель для (оцененного) детрендированного ряда

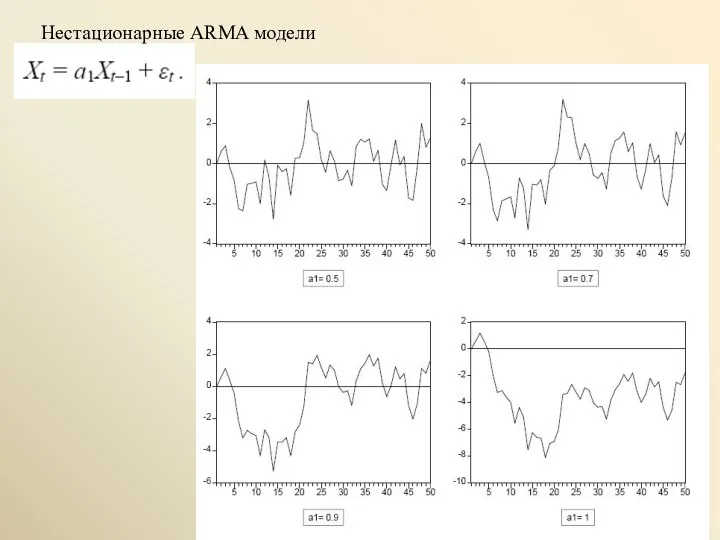

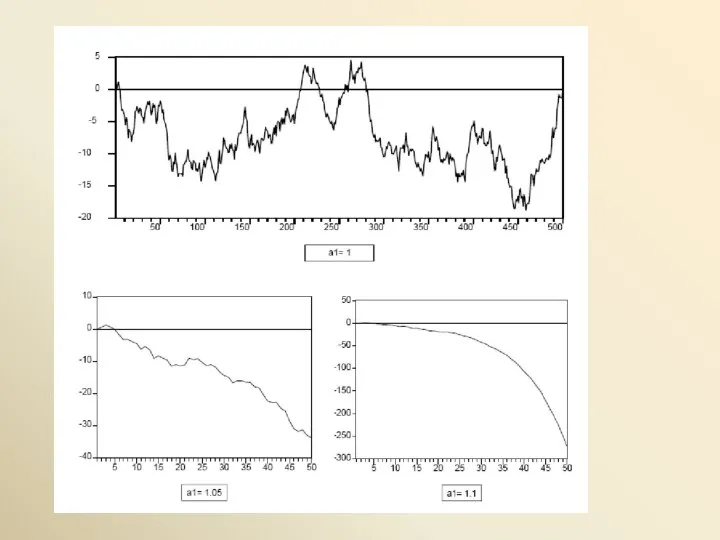

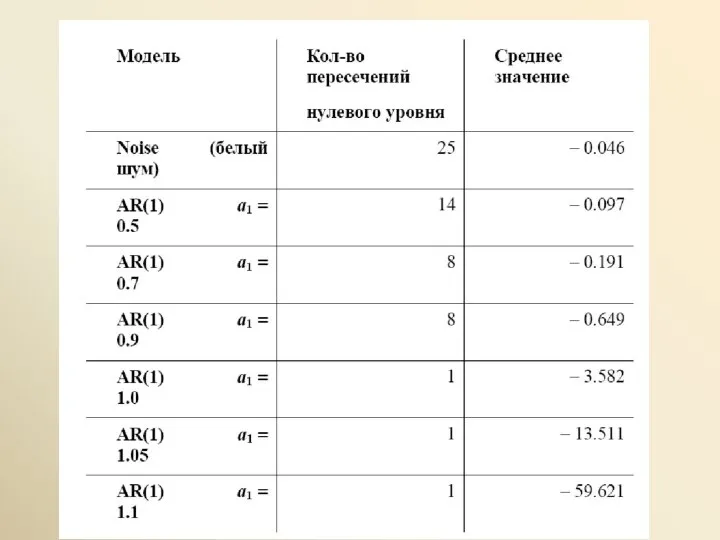

- 12. Нестационарные ARMA модели

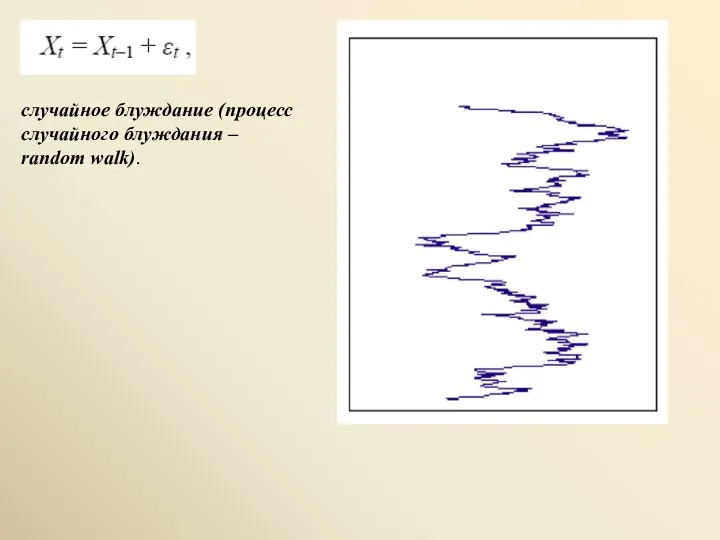

- 15. случайное блуждание (процесс случайного блуждания – random walk).

- 16. Рассмотрим процесс AR(1): Xt = a1Xt–1 + εt Представим его в виде: Xt – Xt–1 =

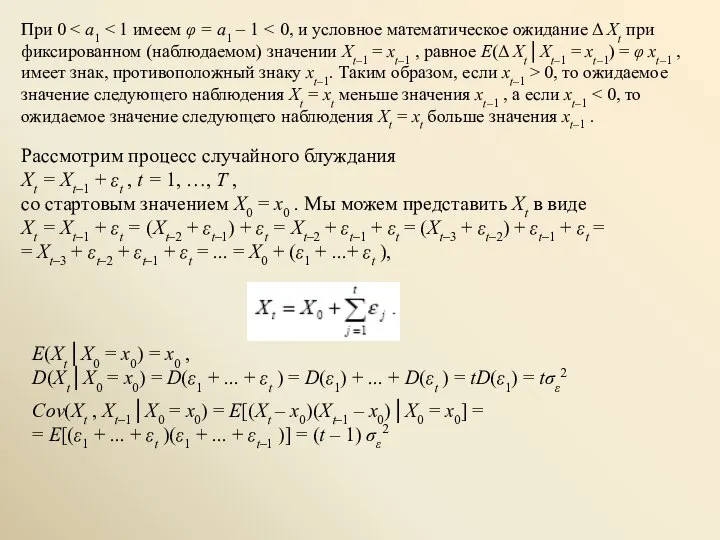

- 17. При 0 0, то ожидаемое значение следующего наблюдения Xt = xt меньше значения xt–1 , а

- 18. Этот ряд является моделью стохастического тренда При X0 = 0 получаем E(Xt) = 0 , D(Xt)

- 19. Различие между временными рядами, имеющими только детерминированный тренд, и рядами, которые (возможно, наряду с детерминированным) имеют

- 20. Детрендирование первого ряда приводит к ряду Xt0 = Xt – (α+ β t) = εt -

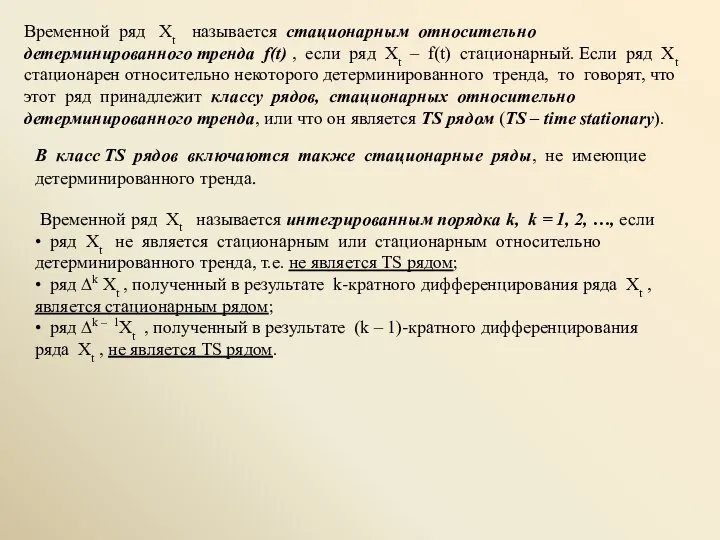

- 21. Временной ряд Xt называется стационарным относительно детерминированного тренда f(t) , если ряд Xt – f(t) стационарный.

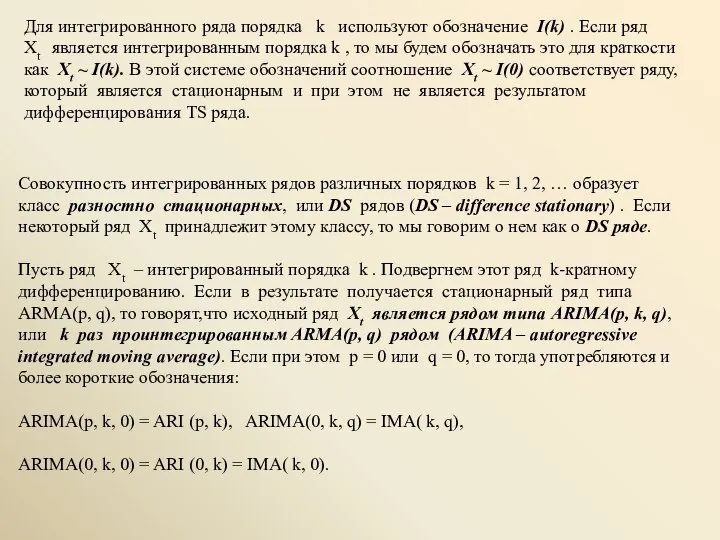

- 22. Для интегрированного ряда порядка k используют обозначение I(k) . Если ряд Xt является интегрированным порядка k

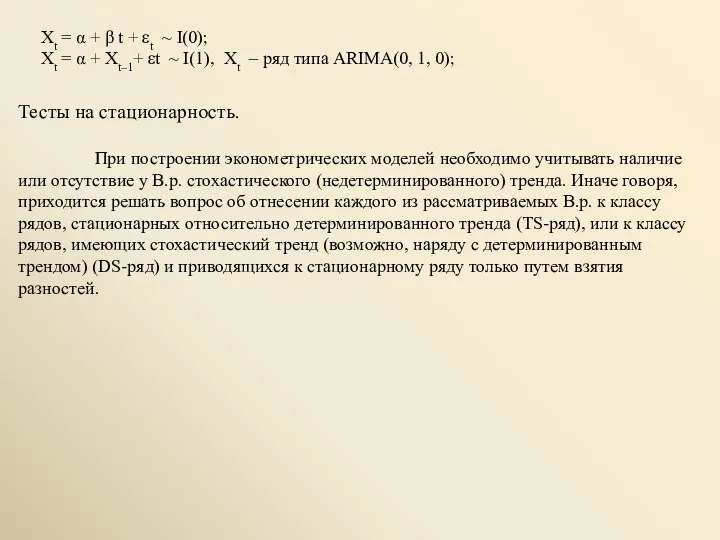

- 23. Xt = α + β t + εt ~ I(0); Xt = α + Xt–1+ εt

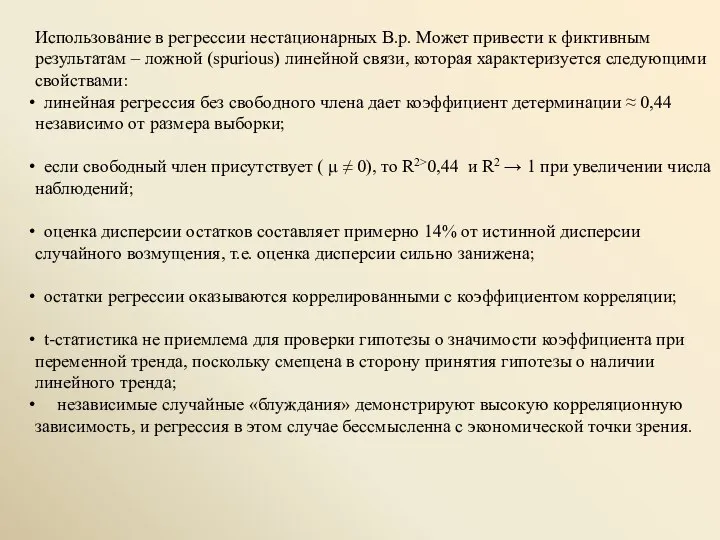

- 24. Использование в регрессии нестационарных В.р. Может привести к фиктивным результатам – ложной (spurious) линейной связи, которая

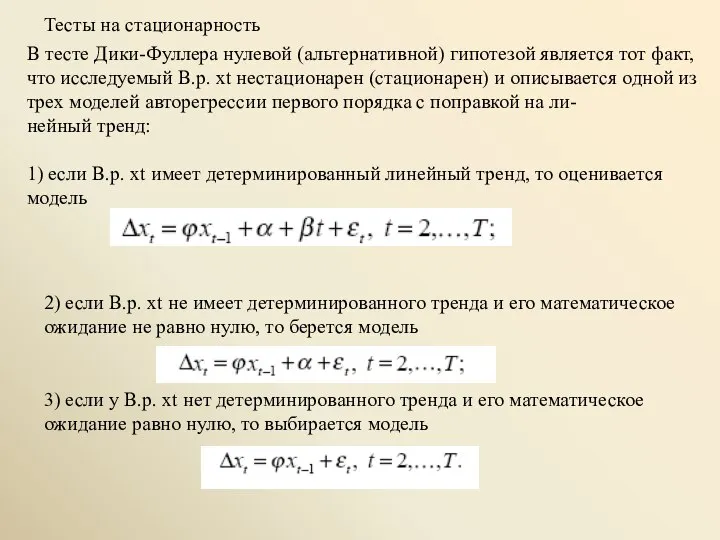

- 25. Тесты на стационарность В тесте Дики-Фуллера нулевой (альтернативной) гипотезой является тот факт, что исследуемый В.р. xt

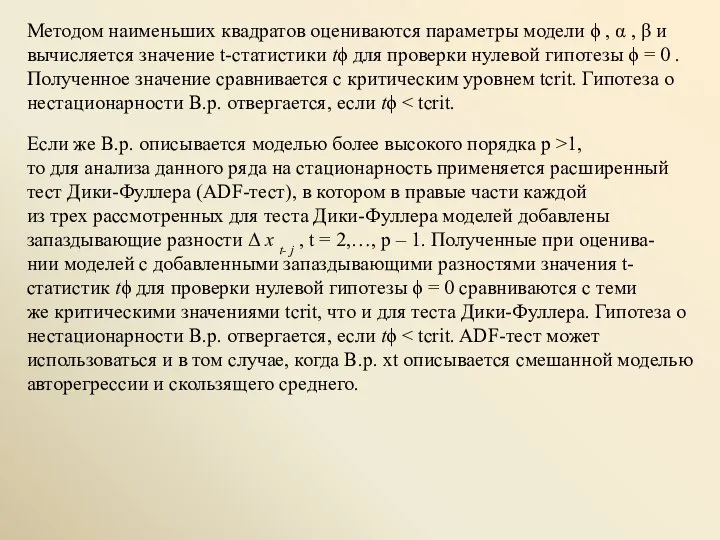

- 26. Методом наименьших квадратов оцениваются параметры модели ϕ , α , β и вычисляется значение t-статистики tϕ

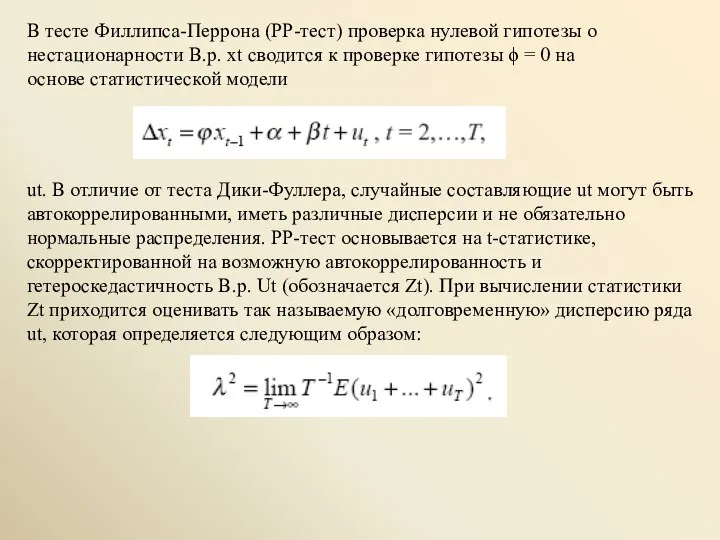

- 27. В тесте Филлипса-Перрона (РР-тест) проверка нулевой гипотезы о нестационарности В.р. xt сводится к проверке гипотезы ϕ

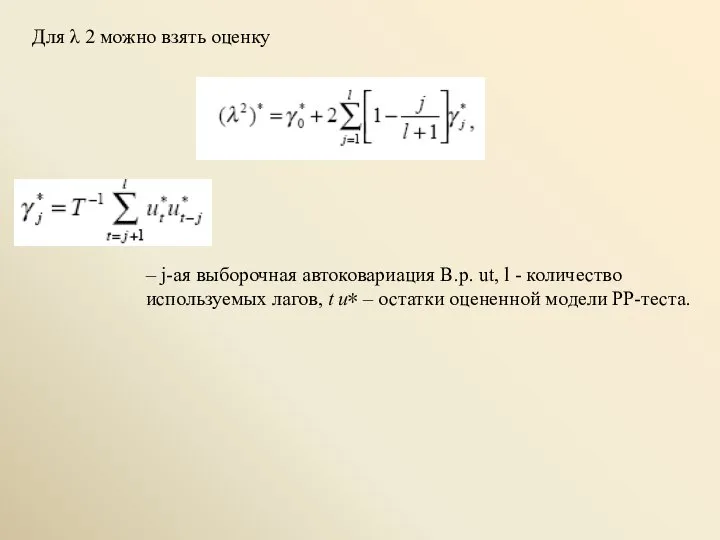

- 28. Для λ 2 можно взять оценку – j-ая выборочная автоковариация В.р. ut, l - количество используемых

- 29. Тест Квятковского-Филлипса-Шмидта-Шина (KPSS-тест) в качестве нулевой рассматривает гипотезу о принадлежности В.р. классу стационарных. Рассмотрение ведется в

- 30. где σ2u – дисперсия остатков регрессии, e t– остатки регрессии x t на константу и тренд

- 31. Оценивание качества моделей и точности прогнозов. Для оценки качества построенных эконометрических моделей, как правило,используется стандартная техника

- 32. При использовании таблиц критических значений статистических оценок, в частности статистики DW, F-статистики, а также для оценки

- 34. Скачать презентацию

Под стационарным рядом на практике часто подразумевают временной ряд xt ,

Под стационарным рядом на практике часто подразумевают временной ряд xt ,

Пример.

1. Рассмотрим статистические данные о величине валового национального продукта (GNP –

Пример.

1. Рассмотрим статистические данные о величине валового национального продукта (GNP –

3. В.р. экспорта товаров РБ на интервале с 1994 по 2004

3. В.р. экспорта товаров РБ на интервале с 1994 по 2004

4. Себестоимость, прибыль, рентабельность реализованной продукции, товаров, услуг в промышленности

4. Себестоимость, прибыль, рентабельность реализованной продукции, товаров, услуг в промышленности

Для ряда GNP коррелограмма имеет вид

Для ряда NonDurable коррелограмма имеет вид

Для ряда GNP коррелограмма имеет вид

Для ряда NonDurable коррелограмма имеет вид

Приводимые в таблицах оценки константы (C) и коэффициента при переменной t

Т.к. остатки атокоррелированны, то:

Т.к. остатки атокоррелированны, то:

K построению модели для ряда GNP можно подойти и иначе. Сначала

K построению модели для ряда GNP можно подойти и иначе. Сначала

позволяет идентифицировать этот ряд как AR(2). После этого можно строить

AR(2) модель

позволяет идентифицировать этот ряд как AR(2). После этого можно строить

AR(2) модель

Нестационарные ARMA модели

Нестационарные ARMA модели

случайное блуждание (процесс случайного блуждания –

random walk).

случайное блуждание (процесс случайного блуждания –

random walk).

Рассмотрим процесс AR(1): Xt = a1Xt–1 + εt

Представим его в виде:

Xt

Рассмотрим процесс AR(1): Xt = a1Xt–1 + εt

Представим его в виде:

Xt

При 0 < a1 < 1 имеем φ = a1 –

При 0 < a1 < 1 имеем φ = a1 –

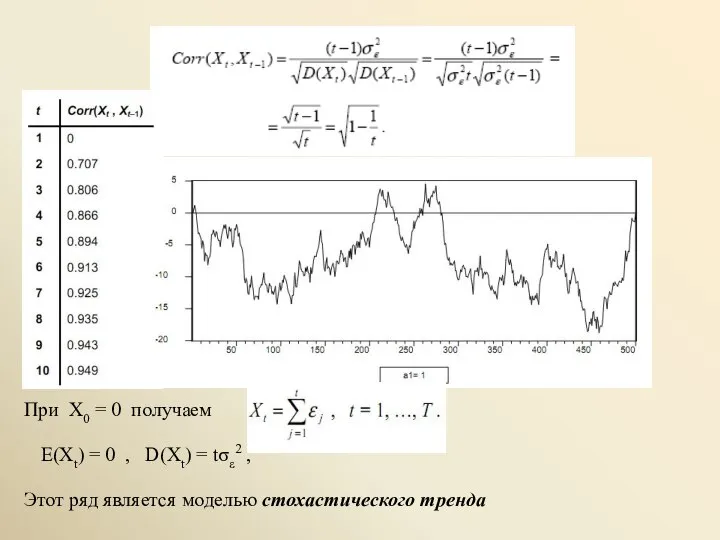

Этот ряд является моделью стохастического тренда

При X0 = 0 получаем

E(Xt)

Этот ряд является моделью стохастического тренда

При X0 = 0 получаем

E(Xt)

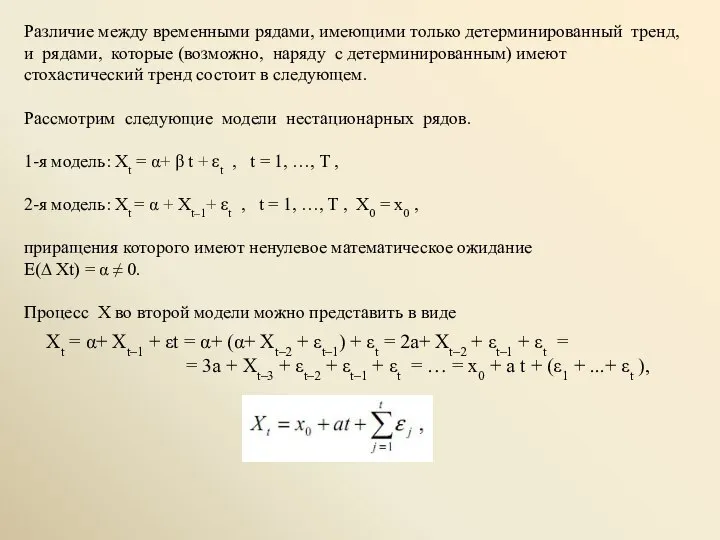

Различие между временными рядами, имеющими только детерминированный тренд, и рядами, которые

Различие между временными рядами, имеющими только детерминированный тренд, и рядами, которые

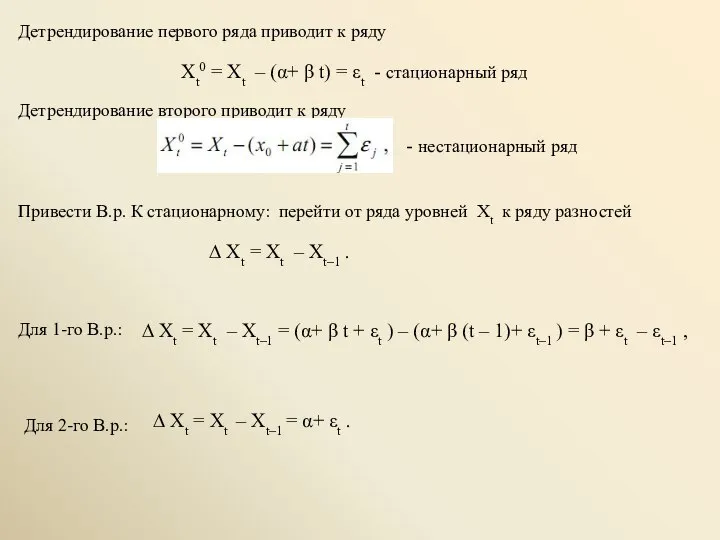

Детрендирование первого ряда приводит к ряду

Xt0 = Xt – (α+

Детрендирование первого ряда приводит к ряду

Xt0 = Xt – (α+

Временной ряд Xt называется стационарным относительно

детерминированного тренда f(t) , если

Временной ряд Xt называется стационарным относительно

детерминированного тренда f(t) , если

Для интегрированного ряда порядка k используют обозначение I(k) . Если ряд

Для интегрированного ряда порядка k используют обозначение I(k) . Если ряд

Xt = α + β t + εt ~ I(0);

Xt

Xt = α + β t + εt ~ I(0);

Xt

Использование в регрессии нестационарных В.р. Может привести к фиктивным результатам –

Использование в регрессии нестационарных В.р. Может привести к фиктивным результатам –

Тесты на стационарность

В тесте Дики-Фуллера нулевой (альтернативной) гипотезой является тот факт,

Тесты на стационарность

В тесте Дики-Фуллера нулевой (альтернативной) гипотезой является тот факт,

Методом наименьших квадратов оцениваются параметры модели ϕ , α , β

Методом наименьших квадратов оцениваются параметры модели ϕ , α , β

В тесте Филлипса-Перрона (РР-тест) проверка нулевой гипотезы о нестационарности В.р. xt

В тесте Филлипса-Перрона (РР-тест) проверка нулевой гипотезы о нестационарности В.р. xt

Для λ 2 можно взять оценку

– j-ая выборочная автоковариация В.р. ut,

Для λ 2 можно взять оценку

– j-ая выборочная автоковариация В.р. ut,

Тест Квятковского-Филлипса-Шмидта-Шина (KPSS-тест) в качестве нулевой

рассматривает гипотезу о принадлежности В.р. классу

Тест Квятковского-Филлипса-Шмидта-Шина (KPSS-тест) в качестве нулевой

рассматривает гипотезу о принадлежности В.р. классу

где σ2u – дисперсия остатков регрессии,

e t– остатки регрессии x

где σ2u – дисперсия остатков регрессии,

e t– остатки регрессии x

Оценивание качества моделей и точности прогнозов. Для оценки качества построенных эконометрических

Оценивание качества моделей и точности прогнозов. Для оценки качества построенных эконометрических

При использовании таблиц критических значений

статистических оценок, в частности статистики DW, F-статистики,

При использовании таблиц критических значений

статистических оценок, в частности статистики DW, F-статистики,

Экономика и экономическая наука. Экономические системы. Мировая экономика

Экономика и экономическая наука. Экономические системы. Мировая экономика Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год

Отчет о работе администрации Двуреченского сельского поселения за 2018 год и план работы на 2019 год Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 6)

Государство Российская Федерация и его субъекты, как участники экономической деятельности. (Тема 6) Внешнеэкономическая деятельность предприятия

Внешнеэкономическая деятельность предприятия Государственно частное партнерство как фактор социально-экономического развития в России

Государственно частное партнерство как фактор социально-экономического развития в России Метод экспертных оценок

Метод экспертных оценок Мировая экономика

Мировая экономика Концессии в ЖКХ: экономико-социальный аспект

Концессии в ЖКХ: экономико-социальный аспект Основы организации труда на предприятии

Основы организации труда на предприятии Организация работы кафе «Ля»

Организация работы кафе «Ля» Анализ формирования и исполнения бюджета пенсионного фонда РФ

Анализ формирования и исполнения бюджета пенсионного фонда РФ Бережливое производство

Бережливое производство Прогнозирование спроса

Прогнозирование спроса Calculating GDP. Nominal GDP, Real GDP and the GDP Deflator

Calculating GDP. Nominal GDP, Real GDP and the GDP Deflator Экономический механизм транзакций инвестиционных факторов в странах СНГ

Экономический механизм транзакций инвестиционных факторов в странах СНГ Презентация урока по дисциплине «Основы менеджмента

Презентация урока по дисциплине «Основы менеджмента Система национального богатства

Система национального богатства Глобальные проблемы мировой экономики и основные направления их решения

Глобальные проблемы мировой экономики и основные направления их решения Провалы рынка как основа функционирования общественного сектора экономики

Провалы рынка как основа функционирования общественного сектора экономики Теория организации. Ресурсы организации, их формирование и эффективность использования. (Часть 4)

Теория организации. Ресурсы организации, их формирование и эффективность использования. (Часть 4) Теоретические основы региональной экономики и управления

Теоретические основы региональной экономики и управления Казахстан в новой глобальной реальности: рост, реформы, развитие

Казахстан в новой глобальной реальности: рост, реформы, развитие Качество продукции. Сертификация

Качество продукции. Сертификация Измерение результатов экономической деятельности на макроуровне

Измерение результатов экономической деятельности на макроуровне Способы управления рисками на предприятиях реального сектора экономики

Способы управления рисками на предприятиях реального сектора экономики Модели циклических закономерностей национальной экономики

Модели циклических закономерностей национальной экономики Еуропалық интергацияны нығайтудағы негізгі тарихи оқиғалар

Еуропалық интергацияны нығайтудағы негізгі тарихи оқиғалар Рынки. Спрос и предложение

Рынки. Спрос и предложение