- Облік фінансових інвестицій у спільну діяльність

Содержание

- 2. Спільна діяльність згідно з П(С)БО 12 - це діяльність зі створенням або без створення юридичної особи,

- 3. Спільна діяльність Зі створенням юридичної особи ( облік ведеться за методом участі в капіталі,крім випадків, зазначених

- 4. Ведення спільної діяльності зі створенням юридичної особи Облік спільної діяльності зі створенням окремої юридичної особи ведеться

- 5. Ведення спільної діяльності без створення юридичної особи У разі провадження спільної діяльності без створення юридичної особи

- 6. Ведення спільної діяльності без створення юридичної особи Для ведення справ щодо спільної діяльності без створення юридичної

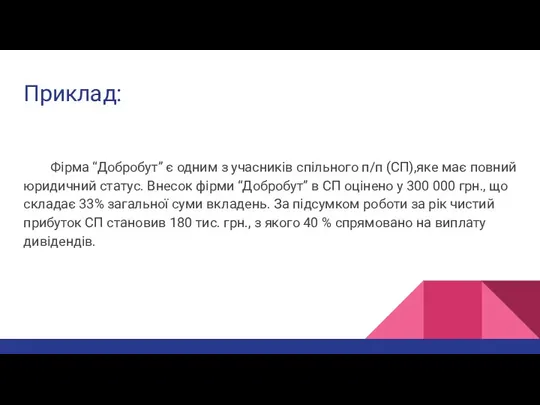

- 7. Приклад: Фірма “Добробут” є одним з учасників спільного п/п (СП),яке має повний юридичний статус. Внесок фірми

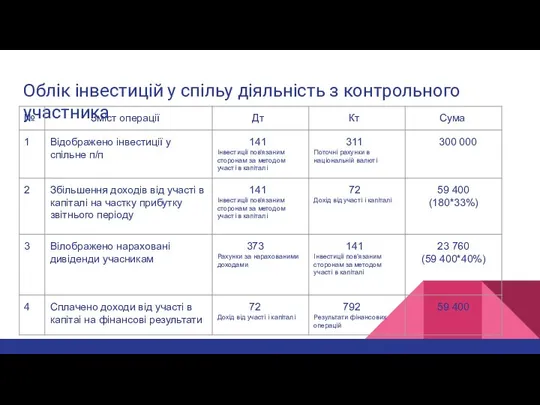

- 8. Облік інвестицій у спільу діяльність з контрольного участника

- 10. Скачать презентацию

Спільна діяльність згідно з П(С)БО 12 - це діяльність зі створенням

Спільна діяльність

Зі створенням юридичної особи

( облік ведеться за методом

Спільна діяльність

Зі створенням юридичної особи

( облік ведеться за методом

Ведення спільної діяльності зі створенням юридичної особи

Облік спільної діяльності зі створенням

Ведення спільної діяльності зі створенням юридичної особи

Облік спільної діяльності зі створенням

Ведення спільної діяльності без створення юридичної особи

У разі провадження спільної діяльності

Ведення спільної діяльності без створення юридичної особи

У разі провадження спільної діяльності

Ведення спільної діяльності без створення юридичної особи

Для ведення справ щодо спільної

Ведення спільної діяльності без створення юридичної особи

Для ведення справ щодо спільної

Приклад:

Фірма “Добробут” є одним з учасників спільного п/п (СП),яке має повний

Приклад:

Фірма “Добробут” є одним з учасників спільного п/п (СП),яке має повний

Облік інвестицій у спільу діяльність з контрольного участника

Облік інвестицій у спільу діяльність з контрольного участника

Мировой экономический кризис 1929-1933гг

Мировой экономический кризис 1929-1933гг Национальная экономика: цели и результаты развития

Национальная экономика: цели и результаты развития Грязовецкий муниципальный район Вологодской области. Ключевые результаты в 2017 году

Грязовецкий муниципальный район Вологодской области. Ключевые результаты в 2017 году Управление личными финансами. Психология денег. (Лекция 2)

Управление личными финансами. Психология денег. (Лекция 2) Развитие супермаркетов на розничном рынке: зарубежная практика

Развитие супермаркетов на розничном рынке: зарубежная практика Распределение доходов

Распределение доходов Тема 12. Аграрні відносини та земельна рента в умовах капіталістичної економіки

Тема 12. Аграрні відносини та земельна рента в умовах капіталістичної економіки Электронные счета-фактуры

Электронные счета-фактуры Izderzhki_proizvodstva_i_sebestoimost_produktsii

Izderzhki_proizvodstva_i_sebestoimost_produktsii Региональная экономика. Лекция 8. Бюджетный федерализм

Региональная экономика. Лекция 8. Бюджетный федерализм Функциональная типология экономики города

Функциональная типология экономики города Экономика (хозяйство) России

Экономика (хозяйство) России Энергосервисные контракты. Компания ЭТМ

Энергосервисные контракты. Компания ЭТМ Презентация дисциплина Мировая Экономика

Презентация дисциплина Мировая Экономика Racjonalizacja i redukcja zatrudnienie

Racjonalizacja i redukcja zatrudnienie Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы

Дүниежүзілік шаруашылықтың қалыптасуы және оның кұрылымы Світова економіка - як система

Світова економіка - як система Обновление подвижного состава пассажирского транспорта в рамках инициативы социально-экономического развития

Обновление подвижного состава пассажирского транспорта в рамках инициативы социально-экономического развития Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7

Управление оборотным капиталом в период финансового оздоровления предприятия. Тема № 7 Презентация Ответственность сторон по договору подряда

Презентация Ответственность сторон по договору подряда Анализ трудовых ресурсов Приморского Края

Анализ трудовых ресурсов Приморского Края Ценовые войны

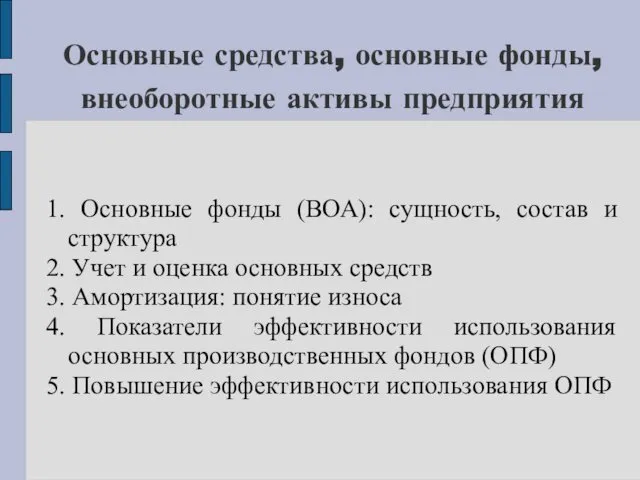

Ценовые войны Основные средства, основные фонды, внеоборотные активы предприятия

Основные средства, основные фонды, внеоборотные активы предприятия Приватизация собственности, начало строительства рыночной экономики (1991-1995)

Приватизация собственности, начало строительства рыночной экономики (1991-1995) Prezentatsia_na_temu_Vazhneyshie_mezhotraslevye_komplexy_promyshlennosti_Rossii

Prezentatsia_na_temu_Vazhneyshie_mezhotraslevye_komplexy_promyshlennosti_Rossii Экономический анализ политических институтов

Экономический анализ политических институтов Презентация Октябрьская революция 1917 года

Презентация Октябрьская революция 1917 года Кіріспе. Микроэкономика пәні және микроэкономикалық талдау әдіснамасы

Кіріспе. Микроэкономика пәні және микроэкономикалық талдау әдіснамасы