- Оборотный капитал

Содержание

- 2. РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ) Тема 2.2. Оборотный капитал 2.2.1. Состав и классификация оборотных средств

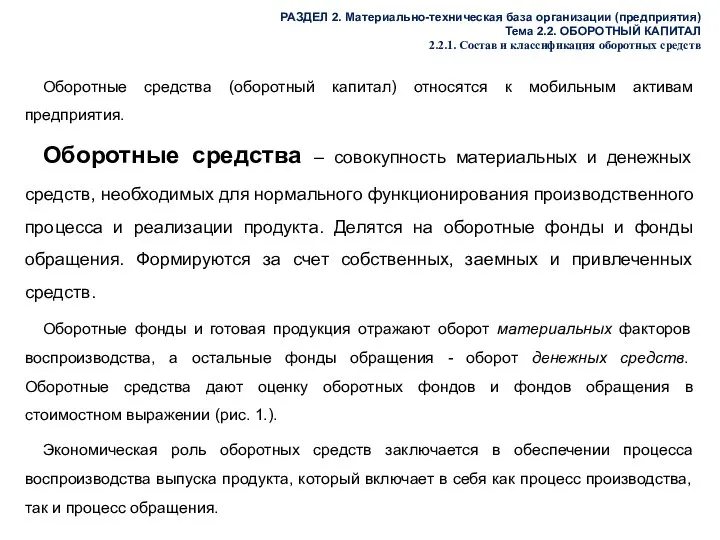

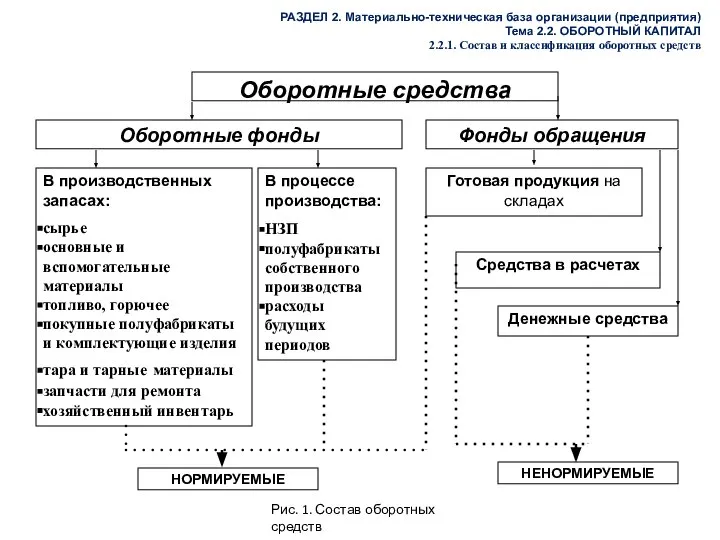

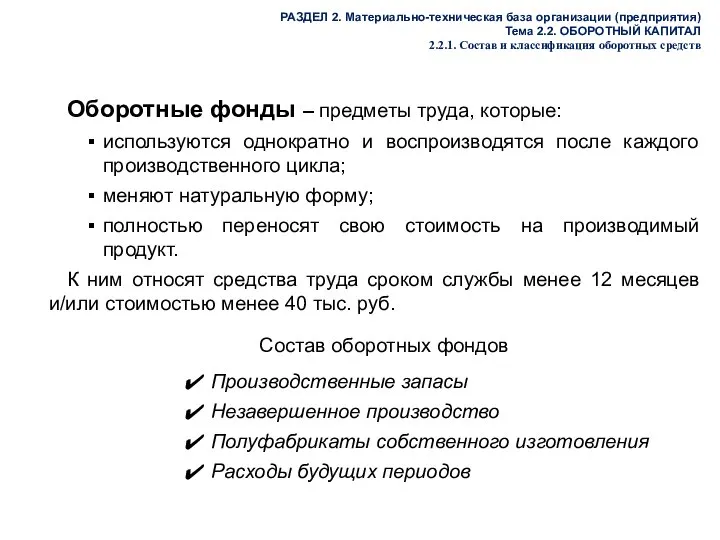

- 3. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.1. Состав и классификация оборотных средств

- 4. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.1. Состав и классификация оборотных средств

- 5. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.1. Состав и классификация оборотных средств

- 6. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.1. Состав и классификация оборотных средств

- 7. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.1. Состав и классификация оборотных средств

- 8. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.2. Кругооборот оборотных средств Д -

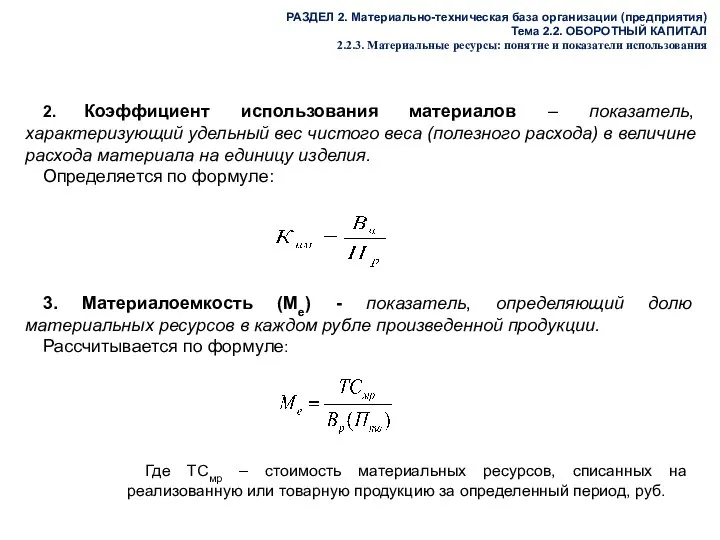

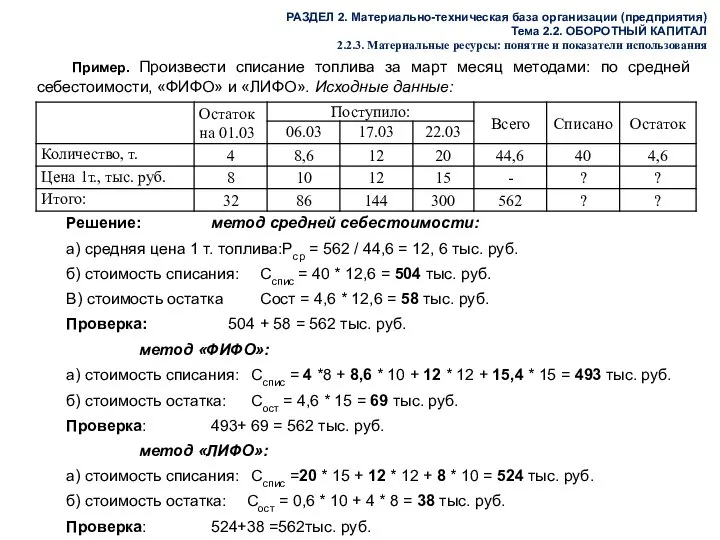

- 9. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Материальные ресурсы: понятие и показатели

- 10. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Материальные ресурсы: понятие и показатели

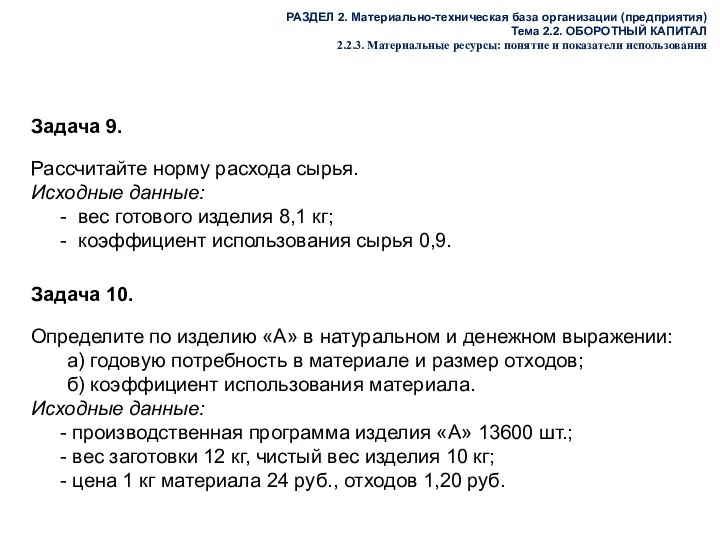

- 11. Задача 9. Рассчитайте норму расхода сырья. Исходные данные: вес готового изделия 8,1 кг; коэффициент использования сырья

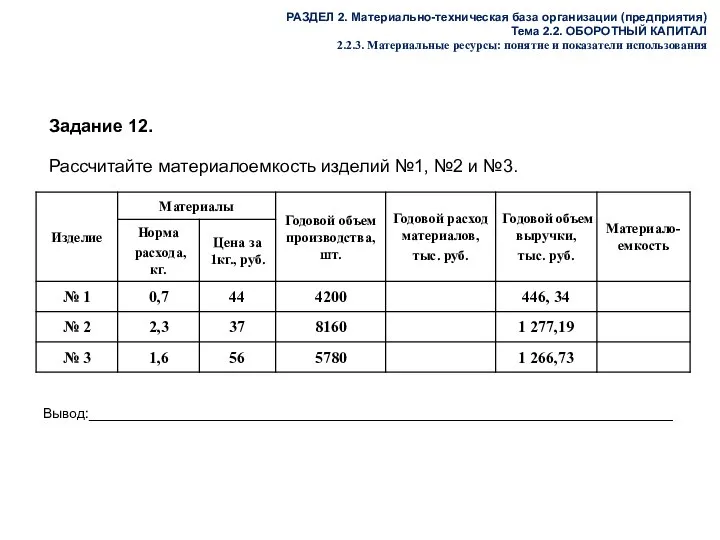

- 12. Задание 12. Рассчитайте материалоемкость изделий №1, №2 и №3. Вывод:___________________________________________________________________________ РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

- 13. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Материальные ресурсы: понятие и показатели

- 14. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Материальные ресурсы: понятие и показатели

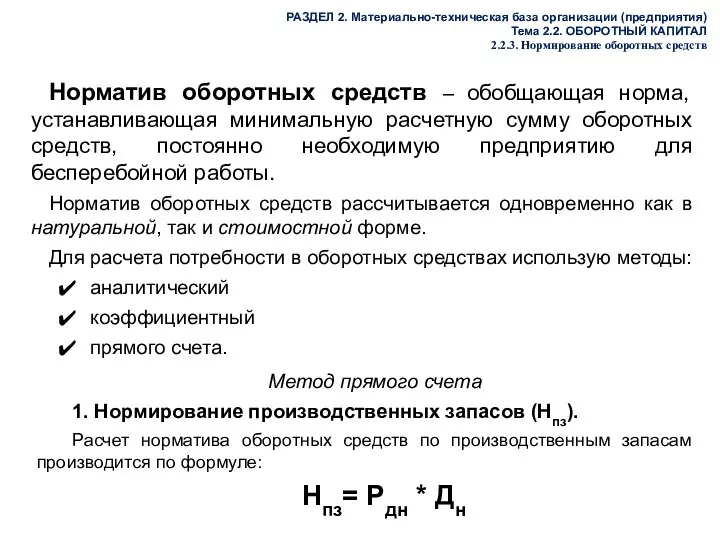

- 15. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Нормирование оборотных средств Норматив оборотных

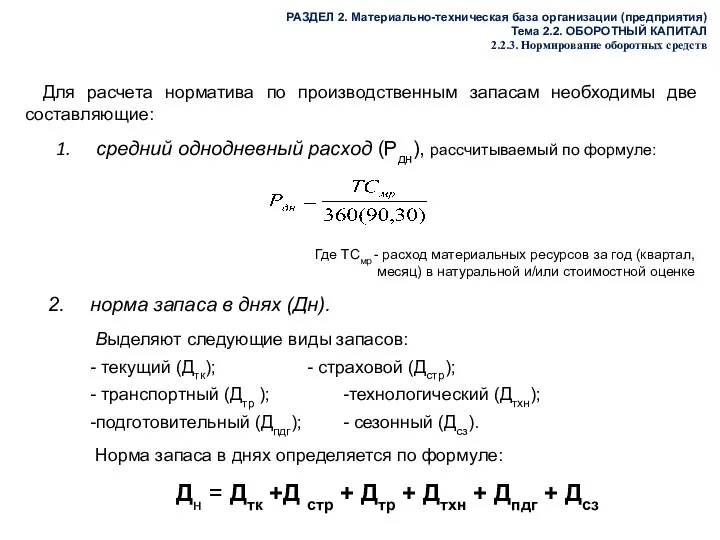

- 16. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Нормирование оборотных средств Для расчета

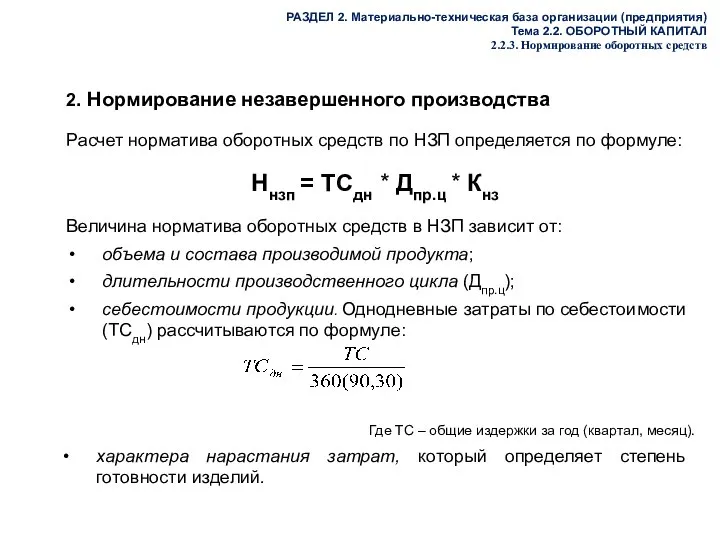

- 17. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Нормирование оборотных средств 2. Нормирование

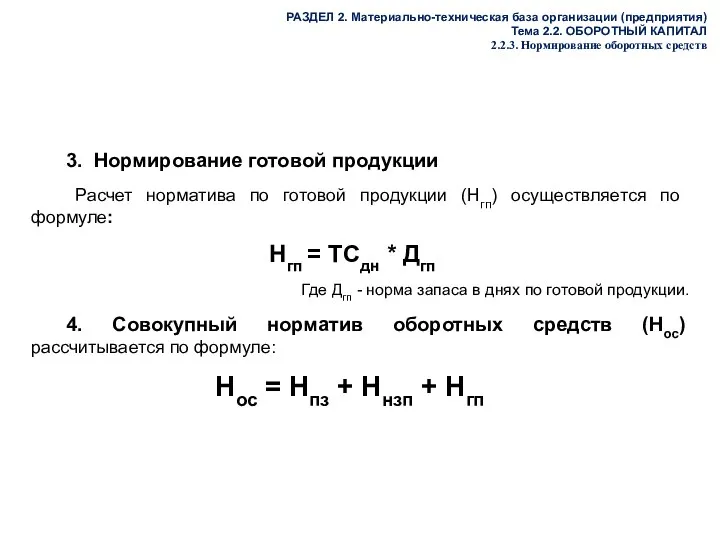

- 18. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Нормирование оборотных средств 3. Нормирование

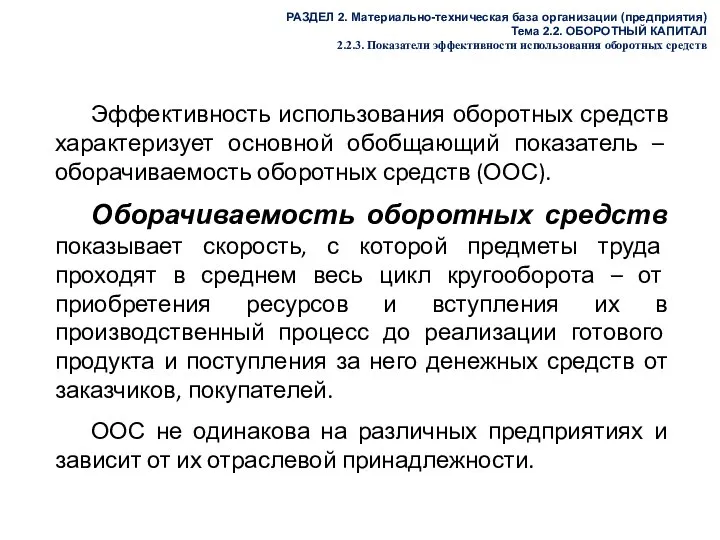

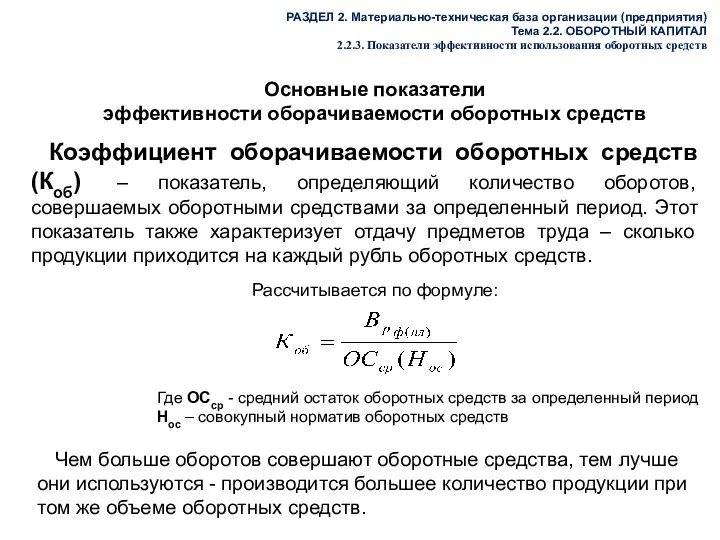

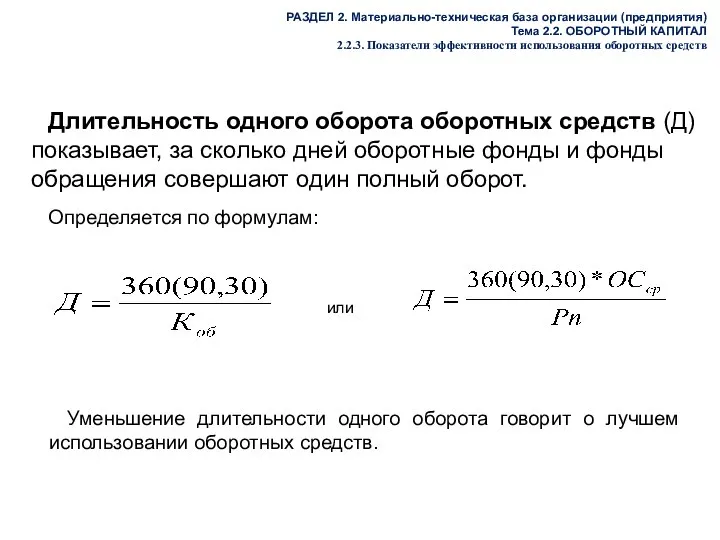

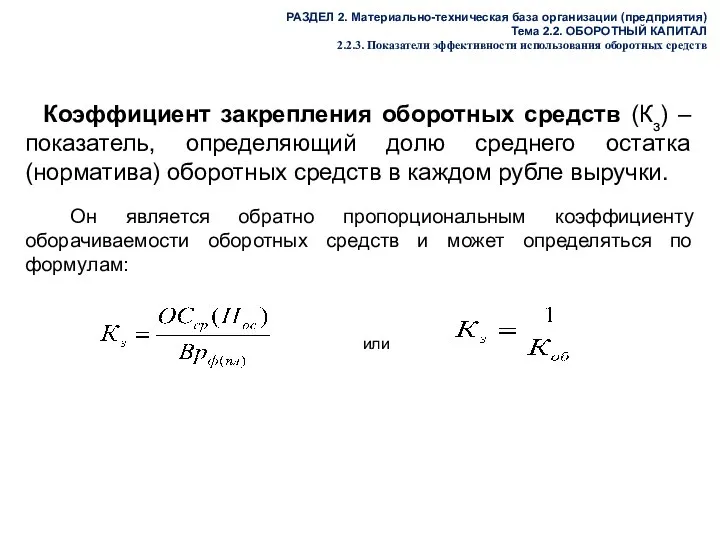

- 19. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Показатели эффективности использования оборотных средств

- 20. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Показатели эффективности использования оборотных средств

- 21. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Показатели эффективности использования оборотных средств

- 22. Коэффициент закрепления оборотных средств (Кз) – показатель, определяющий долю среднего остатка (норматива) оборотных средств в каждом

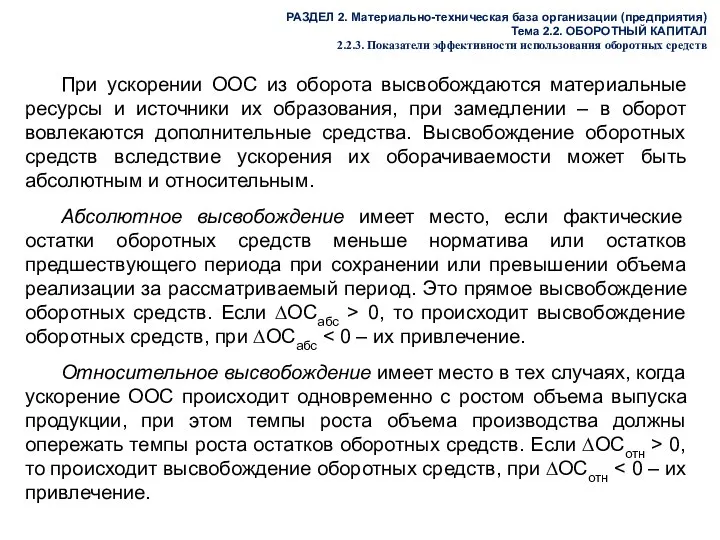

- 23. При ускорении ООС из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в

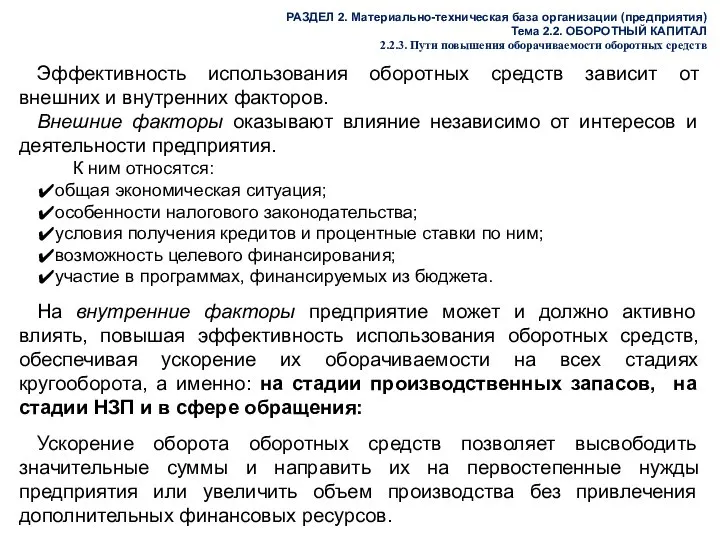

- 24. РАЗДЕЛ 2. Материально-техническая база организации (предприятия) Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ 2.2.3. Пути повышения оборачиваемости оборотных средств

- 26. Скачать презентацию

РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Тема 2.2. Оборотный капитал

2.2.1. Состав и

РАЗДЕЛ 2. МАТЕРИАЛЬНО-ТЕХНИЧЕСКАЯ БАЗА ОРГАНИЗАЦИИ (ПРЕДПРИЯТИЯ)

Тема 2.2. Оборотный капитал

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.1. Состав и

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.2. Кругооборот оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.2. Кругооборот оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Материальные ресурсы:

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Материальные ресурсы:

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Материальные ресурсы:

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Материальные ресурсы:

Задача 9.

Рассчитайте норму расхода сырья.

Исходные данные:

вес готового изделия 8,1 кг;

Задача 9.

Рассчитайте норму расхода сырья.

Исходные данные:

вес готового изделия 8,1 кг;

Задание 12.

Рассчитайте материалоемкость изделий №1, №2 и №3.

Вывод:___________________________________________________________________________

РАЗДЕЛ 2. Материально-техническая база

Задание 12.

Рассчитайте материалоемкость изделий №1, №2 и №3.

Вывод:___________________________________________________________________________

РАЗДЕЛ 2. Материально-техническая база

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Материальные ресурсы:

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Материальные ресурсы:

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Материальные ресурсы:

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Материальные ресурсы:

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Нормирование оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Нормирование оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Нормирование оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Нормирование оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Нормирование оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Нормирование оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Нормирование оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Нормирование оборотных

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Показатели эффективности

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Показатели эффективности

Коэффициент закрепления оборотных средств (Кз) – показатель, определяющий долю среднего остатка

Коэффициент закрепления оборотных средств (Кз) – показатель, определяющий долю среднего остатка

При ускорении ООС из оборота высвобождаются материальные ресурсы и источники их

При ускорении ООС из оборота высвобождаются материальные ресурсы и источники их

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Пути повышения

РАЗДЕЛ 2. Материально-техническая база организации (предприятия)

Тема 2.2. ОБОРОТНЫЙ КАПИТАЛ

2.2.3. Пути повышения

Предмет экономической социологии

Предмет экономической социологии Капитал. Денежный капитал и ставка процента

Капитал. Денежный капитал и ставка процента Ford and Firestone’s Tire Recall: The Costliest Information Gap in History

Ford and Firestone’s Tire Recall: The Costliest Information Gap in History Понятие рынок

Понятие рынок Основные социально-экономические характеристики

Основные социально-экономические характеристики Активы предприятия

Активы предприятия Презентация Статистика уровня жизни населения

Презентация Статистика уровня жизни населения  Позитивная и нормативная экономическая наука и методология исследования

Позитивная и нормативная экономическая наука и методология исследования Прогресивні калькуляційні системи. АВС-костинг

Прогресивні калькуляційні системи. АВС-костинг Услуги салонов красоты. Анализ рынка

Услуги салонов красоты. Анализ рынка Выбор потребителя: кардиналистская и ординалистская теории

Выбор потребителя: кардиналистская и ординалистская теории Теория моделирования и анализа факторных систем в экономике

Теория моделирования и анализа факторных систем в экономике Европейская экономическая зона

Европейская экономическая зона Стандартизация. Объект стандартизации

Стандартизация. Объект стандартизации Формирование технократических представлений о развитии общества

Формирование технократических представлений о развитии общества Анализ применеия счётчиков и расходомеров жидкости зарубежного производства

Анализ применеия счётчиков и расходомеров жидкости зарубежного производства Экономика стран. Вопросы

Экономика стран. Вопросы Инструмент маркетинга зарубежной недвижимости. - презентация

Инструмент маркетинга зарубежной недвижимости. - презентация Безработица. Виды безработицы

Безработица. Виды безработицы Типы экономических систем

Типы экономических систем Позиционирование и дифференциация территории

Позиционирование и дифференциация территории Зелёная экономика

Зелёная экономика Презентация по экономике Финансы и кредит Денежная система

Презентация по экономике Финансы и кредит Денежная система  Разработка концепции экономической безопасности предприятия на примере ООО Красная звезда

Разработка концепции экономической безопасности предприятия на примере ООО Красная звезда Tacis-методы проведения анализов и изучения рынка

Tacis-методы проведения анализов и изучения рынка Трудовые ресурсы

Трудовые ресурсы Презентация Таможенный представитель: сущность, правовое регулирование

Презентация Таможенный представитель: сущность, правовое регулирование База. Роль экономики в жизни общества. Тема 18

База. Роль экономики в жизни общества. Тема 18