- Обзор рекламного рынка Казахстана

Содержание

- 2. ` Селлеры и телеканалы Vi Казахстан •31 канал •Мир •Седьмой •Астана ТВ Медиа •КТК •НТК •Казахстан

- 3. ` Vi Казахстан – второй по величине селлер телерекламы КТК ХАБАР МИР АСТАНА СТВ 28 НТК

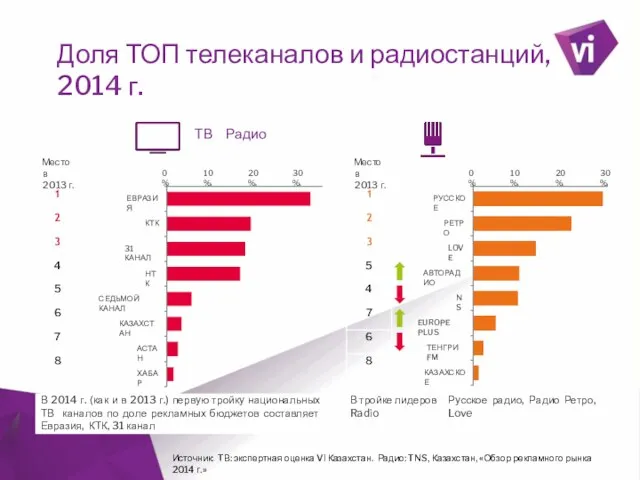

- 4. ` Доля ТОП телеканалов и радиостанций, 2014 г. Источник: ТВ: экспертная оценка Vi Казахстан. Радио: TNS,

- 5. ` Рекламные холдинги и агентства Международные коммуникационные холдинги обозначили свое присутствие открытием офисов на базе существующих

- 6. ` ТОП 20 рекламодателей в 2014 г. На долю ТОП 20 РД приходится 69% проданных рейтингов,

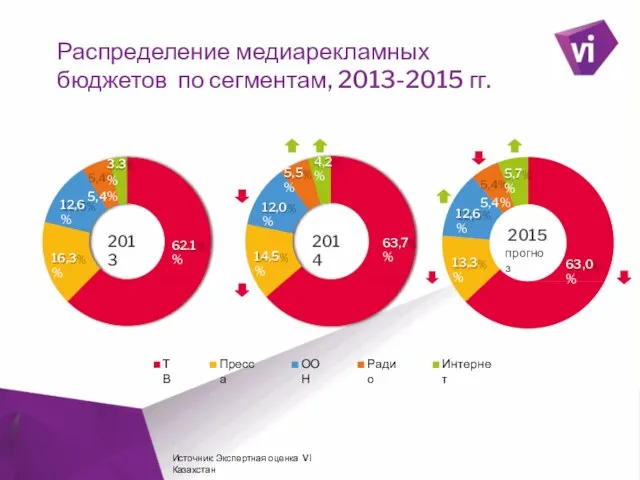

- 7. ` 63,7% 14,5% 12,0% 5,5% 4,2% ТВ Пресса ООН Радио Интернет 63,0% 13,3% 12,6% 5,7% 5,4%

- 8. ` Динамика рекламных бюджетов по сегментам, 2014/2013 -4% -5% +23% -11% -17% -6% Телевидение Радио Интернет

- 9. ` Измерение аудитории в Казахстане Как и в России, в Казахстане основным измерителем телеаудитории, рейтингов и

- 10. ` Особенности ТВ сегмента Казахстана Объем рекламы не должен превышать 20% эфирного времени Нет ограничения показа

- 11. ` Особенности ТВ сегмента Казахстана Республике Казахстан, а также внутренняя оценка текущей ситуации со сделками, позволяет

- 13. Скачать презентацию

`

Селлеры и телеканалы

Vi Казахстан

•31 канал

•Мир

•Седьмой

•Астана

ТВ Медиа

•КТК

•НТК

•Казахстан

•Первый Евразия

•Хабар

•Планета РТР

`

Селлеры и телеканалы

Vi Казахстан

•31 канал

•Мир

•Седьмой

•Астана

ТВ Медиа

•КТК

•НТК

•Казахстан

•Первый Евразия

•Хабар

•Планета РТР

`

Vi Казахстан – второй по величине

селлер телерекламы

КТК

ХАБАР

МИР

АСТАНА

СТВ

28

НТК

30

32

31 КАНАЛ

34

36

38

ЕВРАЗИЯ

40

42

44

45%

КАЗАХСТАН47%

49%

51%

53%

СЕДЬМОЙ КАНАЛ

55% 57%

59%

61%

<= моложе

старше =>

<= меньше

доля

`

Vi Казахстан – второй по величине

селлер телерекламы

КТК

ХАБАР

МИР

АСТАНА

СТВ

28

НТК

30

32

31 КАНАЛ

34

36

38

ЕВРАЗИЯ

40

42

44

45%

КАЗАХСТАН47%

49%

51%

53%

СЕДЬМОЙ КАНАЛ

55% 57%

59%

61%

<= моложе

старше =>

<= меньше

доля

`

Доля ТОП телеканалов и радиостанций,

2014 г.

Источник: ТВ: экспертная оценка Vi Казахстан.

`

Доля ТОП телеканалов и радиостанций,

2014 г.

Источник: ТВ: экспертная оценка Vi Казахстан.

`

Рекламные холдинги и агентства

Международные коммуникационные холдинги обозначили свое присутствие открытием офисов

`

Рекламные холдинги и агентства

Международные коммуникационные холдинги обозначили свое присутствие открытием офисов

`

ТОП 20 рекламодателей в 2014 г.

На долю ТОП 20 РД приходится

`

ТОП 20 рекламодателей в 2014 г.

На долю ТОП 20 РД приходится

`

63,7%

14,5%

12,0%

5,5%

4,2%

ТВ

Пресса

ООН

Радио

Интернет

63,0%

13,3%

12,6%

5,7%

5,4%

2013

2014

2015

прогноз

Распределение медиарекламных бюджетов по сегментам, 2013-2015 гг.

Источник: Экспертная оценка Vi Казахстан

62.1%

16,3%

12,6%

3.3%

5,4%

`

63,7%

14,5%

12,0%

5,5%

4,2%

ТВ

Пресса

ООН

Радио

Интернет

63,0%

13,3%

12,6%

5,7%

5,4%

2013

2014

2015

прогноз

Распределение медиарекламных бюджетов по сегментам, 2013-2015 гг.

Источник: Экспертная оценка Vi Казахстан

62.1%

16,3%

12,6%

3.3%

5,4%

`

Динамика рекламных бюджетов по

сегментам, 2014/2013

-4%

-5%

+23%

-11%

-17%

-6%

Телевидение

Радио

Интернет

Наружная

реклама

Пресса

Весь рынок

Источник: Экспертная оценка Vi Казахстан

`

Динамика рекламных бюджетов по

сегментам, 2014/2013

-4%

-5%

+23%

-11%

-17%

-6%

Телевидение

Радио

Интернет

Наружная

реклама

Пресса

Весь рынок

Источник: Экспертная оценка Vi Казахстан

`

Измерение аудитории в Казахстане

Как и в России, в Казахстане основным измерителем

`

Измерение аудитории в Казахстане

Как и в России, в Казахстане основным измерителем

`

Особенности ТВ сегмента Казахстана

Объем рекламы не должен превышать 20% эфирного

времени

Нет ограничения

Особенности ТВ сегмента Казахстана

Объем рекламы не должен превышать 20% эфирного

времени

Нет ограничения

`

Особенности ТВ сегмента Казахстана

Республике Казахстан, а также внутренняя оценка текущей ситуации

`

Особенности ТВ сегмента Казахстана

Республике Казахстан, а также внутренняя оценка текущей ситуации

Настоящее и будущее России в мировой системе

Настоящее и будущее России в мировой системе Развитие общества

Развитие общества Ожидания, уверенность и экономический рост Тимофеев Дмитрий ООО УК Парма-Менеджмент 19 июня 2009 г

Ожидания, уверенность и экономический рост Тимофеев Дмитрий ООО УК Парма-Менеджмент 19 июня 2009 г Презентация Происхождение понятия «финансы»

Презентация Происхождение понятия «финансы» Підприємництво – важлива складова економіки України

Підприємництво – важлива складова економіки України Инфраструктурный комплекс

Инфраструктурный комплекс Комплексный подход к работе с проектами ППЭ и инициативами сотрудников

Комплексный подход к работе с проектами ППЭ и инициативами сотрудников Экономические функции домохозяйства

Экономические функции домохозяйства Сущность, структура и влияние теневой экономики

Сущность, структура и влияние теневой экономики Презентация Швейцарские банки

Презентация Швейцарские банки Глобальний економічний цикл. Лекція 3. Природа глобальної економічної циклічності

Глобальний економічний цикл. Лекція 3. Природа глобальної економічної циклічності Науково-технічна революція

Науково-технічна революція Рынок труда

Рынок труда Общегосударственное планирование

Общегосударственное планирование Материально-техническая база административно-хозяйственных служб сервисных предприятий

Материально-техническая база административно-хозяйственных служб сервисных предприятий Влияние НТР на мировое хозяйство (отраслевая и территориальная структуры)

Влияние НТР на мировое хозяйство (отраслевая и территориальная структуры) Социально-экономическое положение Кааламского сельского поселения перспективы развития

Социально-экономическое положение Кааламского сельского поселения перспективы развития Рынок, цена, конкуренция. (8 класс)

Рынок, цена, конкуренция. (8 класс) Неэффективное использования энергоресурсов

Неэффективное использования энергоресурсов Спрос и предложение на рынке труда

Спрос и предложение на рынке труда Economie

Economie Теория отраслевых рынков. Поведенческая экономика отраслевых рынков. Лекция 8.2

Теория отраслевых рынков. Поведенческая экономика отраслевых рынков. Лекция 8.2 Безработица: причины и последствия

Безработица: причины и последствия Эффективность. Основные показатели

Эффективность. Основные показатели Презентация Рынок государственных ценных бумаг в РФ

Презентация Рынок государственных ценных бумаг в РФ The mixed economy

The mixed economy Виды безработицы

Виды безработицы Экономика как хозяйство

Экономика как хозяйство