- Организация и информационное обеспечение анализа хозяйственной деятельности предприятий

Содержание

- 2. ЛЕКЦИЯ 1. Организация и информационное обеспечение анализа хозяйственной деятельности предприятий

- 3. Экономический анализ - это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их

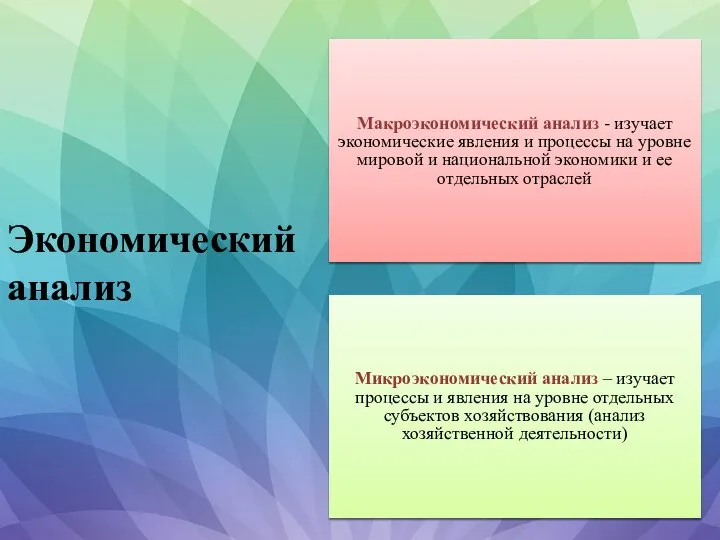

- 4. Экономический анализ Макроэкономический анализ - изучает экономические явления и процессы на уровне мировой и национальной экономики

- 5. Функции ЭА: Планирования Контроля Выявления резервов повышения эффективности деятельности

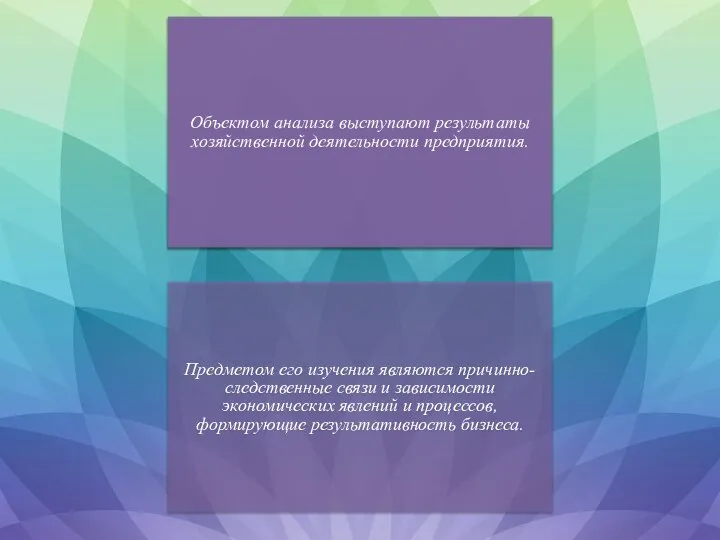

- 6. Объектом анализа выступают результаты хозяйственной деятельности предприятия. Предметом его изучения являются причинно-следственные связи и зависимости экономических

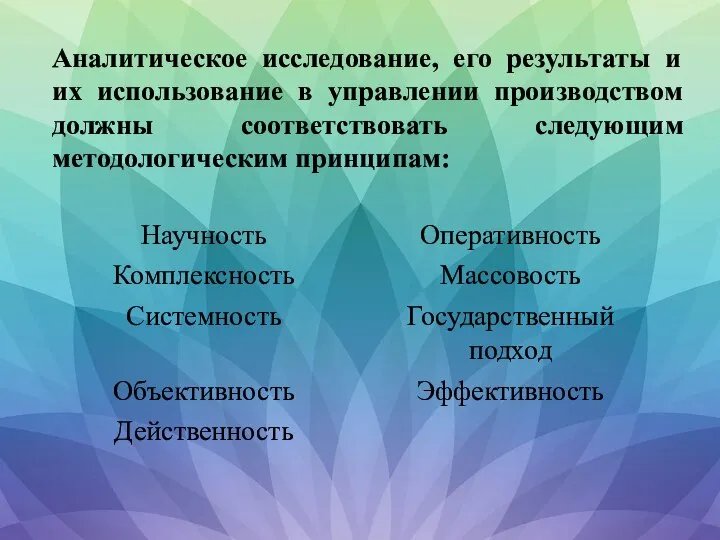

- 7. Аналитическое исследование, его результаты и их использование в управлении производством должны соответствовать следующим методологическим принципам:

- 8. Аналитическая работа входит в служебные обязанности каждого руководителя, каждого менеджера, принимающего управленческие решения. Отсюда важным принципом

- 9. Планы аналитической работы Комплексный план аналитической работы Тематический план аналитической работы

- 10. Комплексный план аналитической работы обычно составляется на один год специалистом, ответственным за ее проведение. В плане

- 11. Кроме комплексного плана, на предприятии могут составляться тематические планы проведения анализа по глобальным проблемам которые требуют

- 12. Важное место в организации экономического анализа на предприятии занимает его информационное обеспечение.

- 13. Все источники данных для АХД делятся на: нормативно-плановые учетные внеучетные

- 14. К нормативно-плановым источникам относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные), а также

- 15. Источники информации учетного характера — это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета,

- 16. Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные

- 17. Внеучетные источники информации — это документы, регулирующие хозяйственную деятельность, а также данные характеризующие изменение внешней среды

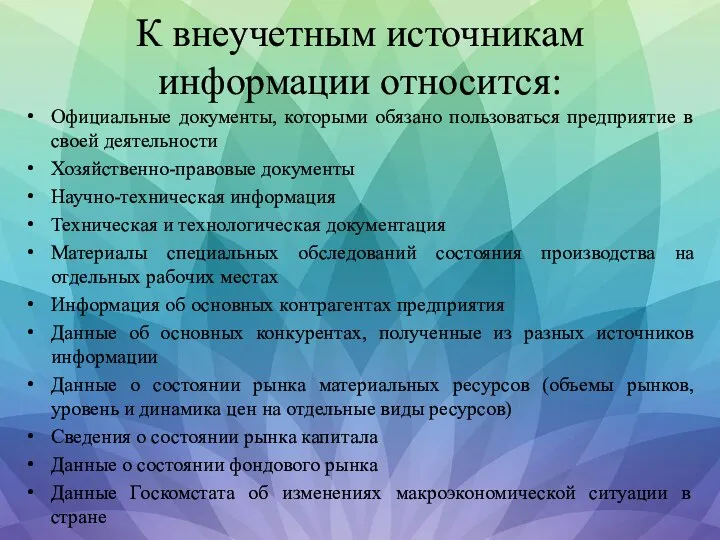

- 18. К внеучетным источникам информации относится: Официальные документы, которыми обязано пользоваться предприятие в своей деятельности Хозяйственно-правовые документы

- 19. В условиях автоматизированной обработки информации в каждой организации создается автоматизированный банк данных, который формирует нормативно-законодательную, плановую,

- 20. Не менее важное значение в организации анализа имеет методическое его обеспечение.

- 21. Любые результаты аналитического исследования деятельности предприятия в целом или его сегментов должны быть оформлены соответствующими документами.

- 22. Аналитический отчет (пояснительная записка) обычно составляется для внешних пользователей. Если результаты анализа предназначены для внутрихозяйственного использования,

- 23. В пояснительной записке дается характеристика как положительных, так и отрицательных сторон деятельности предприятия за отчетный период,

- 24. Содержание справки или заключения по результатам анализа, в отличие от пояснительной записки, может быть более конкретным,

- 25. Отдельно следует остановиться на бестекстовой форме представления результатов анализа. Это постоянный макет типовых аналитических таблиц, графиков

- 27. Скачать презентацию

ЛЕКЦИЯ 1.

Организация и информационное обеспечение анализа хозяйственной деятельности предприятий

ЛЕКЦИЯ 1.

Организация и информационное обеспечение анализа хозяйственной деятельности предприятий

Экономический анализ - это научный способ познания сущности экономических явлений и

Экономический анализ - это научный способ познания сущности экономических явлений и

Экономический анализ

Макроэкономический анализ - изучает экономические явления и процессы на

Экономический анализ

Макроэкономический анализ - изучает экономические явления и процессы на

Функции ЭА:

Планирования

Контроля

Выявления резервов повышения эффективности деятельности

Функции ЭА:

Планирования

Контроля

Выявления резервов повышения эффективности деятельности

Объектом анализа выступают результаты хозяйственной деятельности предприятия.

Предметом его изучения являются

Объектом анализа выступают результаты хозяйственной деятельности предприятия.

Предметом его изучения являются

Аналитическое исследование, его результаты и их использование в управлении производством должны

Аналитическое исследование, его результаты и их использование в управлении производством должны

Аналитическая работа входит в служебные обязанности каждого руководителя, каждого менеджера, принимающего

Аналитическая работа входит в служебные обязанности каждого руководителя, каждого менеджера, принимающего

Планы аналитической работы

Комплексный план аналитической работы

Тематический план аналитической работы

Планы аналитической работы

Комплексный план аналитической работы

Тематический план аналитической работы

Комплексный план аналитической работы обычно составляется на один год специалистом, ответственным

Комплексный план аналитической работы обычно составляется на один год специалистом, ответственным

Кроме комплексного плана, на предприятии могут составляться тематические планы проведения анализа

Кроме комплексного плана, на предприятии могут составляться тематические планы проведения анализа

Важное место в организации экономического анализа на предприятии занимает его информационное

Важное место в организации экономического анализа на предприятии занимает его информационное

Все источники данных для АХД делятся на:

нормативно-плановые

учетные

внеучетные

Все источники данных для АХД делятся на:

нормативно-плановые

учетные

внеучетные

К нормативно-плановым источникам относятся все типы планов, которые разрабатываются на предприятии

К нормативно-плановым источникам относятся все типы планов, которые разрабатываются на предприятии

Источники информации учетного характера — это все данные, которые содержат документы

Источники информации учетного характера — это все данные, которые содержат документы

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности,

Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности,

Внеучетные источники информации — это документы, регулирующие хозяйственную деятельность, а также

Внеучетные источники информации — это документы, регулирующие хозяйственную деятельность, а также

К внеучетным источникам информации относится:

Официальные документы, которыми обязано пользоваться предприятие в

К внеучетным источникам информации относится:

Официальные документы, которыми обязано пользоваться предприятие в

В условиях автоматизированной обработки информации в каждой организации создается автоматизированный банк

В условиях автоматизированной обработки информации в каждой организации создается автоматизированный банк

Не менее важное значение в организации анализа имеет методическое его обеспечение.

Не менее важное значение в организации анализа имеет методическое его обеспечение.

Любые результаты аналитического исследования деятельности предприятия в целом или его сегментов

Любые результаты аналитического исследования деятельности предприятия в целом или его сегментов

Аналитический отчет (пояснительная записка) обычно составляется для внешних пользователей. Если результаты

Аналитический отчет (пояснительная записка) обычно составляется для внешних пользователей. Если результаты

В пояснительной записке дается характеристика как положительных, так и отрицательных сторон

В пояснительной записке дается характеристика как положительных, так и отрицательных сторон

Содержание справки или заключения по результатам анализа, в отличие от пояснительной

Содержание справки или заключения по результатам анализа, в отличие от пояснительной

Отдельно следует остановиться на бестекстовой форме представления результатов анализа. Это постоянный

Отдельно следует остановиться на бестекстовой форме представления результатов анализа. Это постоянный

Индивидуальная предпринимательская деятельность

Индивидуальная предпринимательская деятельность Глобальные проблемы человечества

Глобальные проблемы человечества Основы общественного производства. Экономические системы

Основы общественного производства. Экономические системы Модели взаимодействия рынка и государства

Модели взаимодействия рынка и государства ИС в современной организации и их основные классы

ИС в современной организации и их основные классы Определение автокорреляции

Определение автокорреляции CryptInvest. Saas решения для ICO

CryptInvest. Saas решения для ICO Модернизация и постиндустриальное общество. Процессы модернизации Запада и Востока. (Лекция 12)

Модернизация и постиндустриальное общество. Процессы модернизации Запада и Востока. (Лекция 12) Рост пенсионного возраста в России: причины и последствия для экономики страны

Рост пенсионного возраста в России: причины и последствия для экономики страны Банкротство. Коэффициенты ликвидности, рентабельности. Финансовый рычаг

Банкротство. Коэффициенты ликвидности, рентабельности. Финансовый рычаг Промышленность города Москвы

Промышленность города Москвы Introduction to Japanese Business. History of Japanese Economic Development

Introduction to Japanese Business. History of Japanese Economic Development Роль управляющей организации в сфере ЖКХ на современном этапе

Роль управляющей организации в сфере ЖКХ на современном этапе Экономический рост, его типы

Экономический рост, его типы Энергия. Энергосбережение

Энергия. Энергосбережение Правовая охрана изобретений Федина Юля

Правовая охрана изобретений Федина Юля Квалиметрия. Квазиметрия

Квалиметрия. Квазиметрия Бережливое производство

Бережливое производство Глобальные проблемы человечества

Глобальные проблемы человечества Экономический рост

Экономический рост Экономическая система Российской Федерации и ее особенности

Экономическая система Российской Федерации и ее особенности Европейский Союз и Европейская экономическая интеграция

Европейский Союз и Европейская экономическая интеграция Презентация Критерии истинности наших знаний

Презентация Критерии истинности наших знаний Рациональность в поведенческой экономике. (Лекция 2)

Рациональность в поведенческой экономике. (Лекция 2) Федеральный закон от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации"

Федеральный закон от 28 июня 2014 г. N 172-ФЗ "О стратегическом планировании в Российской Федерации" Кредитная Карта 100 дней (1)

Кредитная Карта 100 дней (1) Становление современной системы международных экономических отношений

Становление современной системы международных экономических отношений Основные фонды предприятия: показатели использования. Тема 3

Основные фонды предприятия: показатели использования. Тема 3