- Организация и планирование работ на очистном участке в условиях АО «Суэк - Кузбасс»

Содержание

- 2. 2. Планирование себестоимости продукции Участковая себестоимость рассчитывается по четырем экономическим элементам затрат: - средства на оплату

- 3. 2.1.1 Вспомогательные материалы Затраты на вспомогательные материалы, относимые на себестоимость по элементу «Материальные затраты», по способу

- 4. Расход лесных материалов:

- 5. Таблица 2.1 - зарплаты на вспомогательные материалы

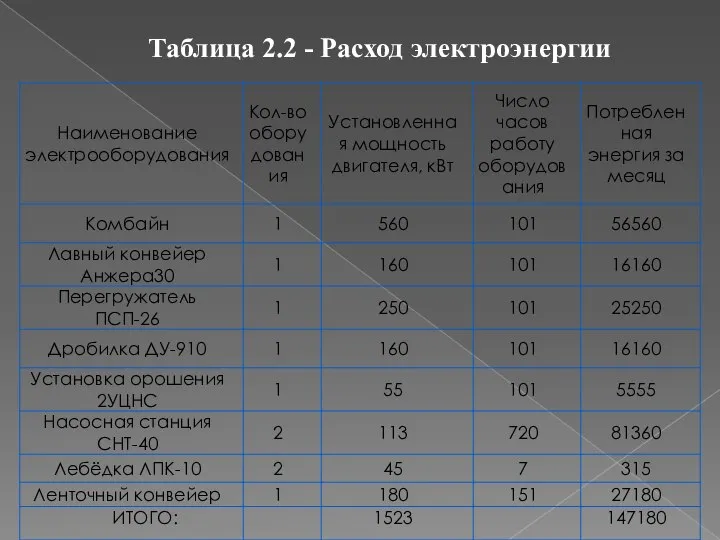

- 7. Таблица 2.2 - Расход электроэнергии

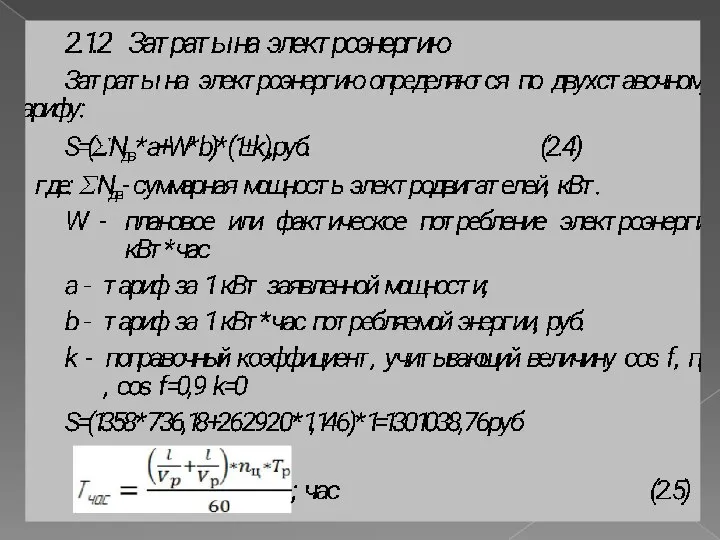

- 8. 2.2 Амортизация основных фондов Сумма амортизационных отчислений определяется от балансовой стоимости основных фондов по нормам амортизации

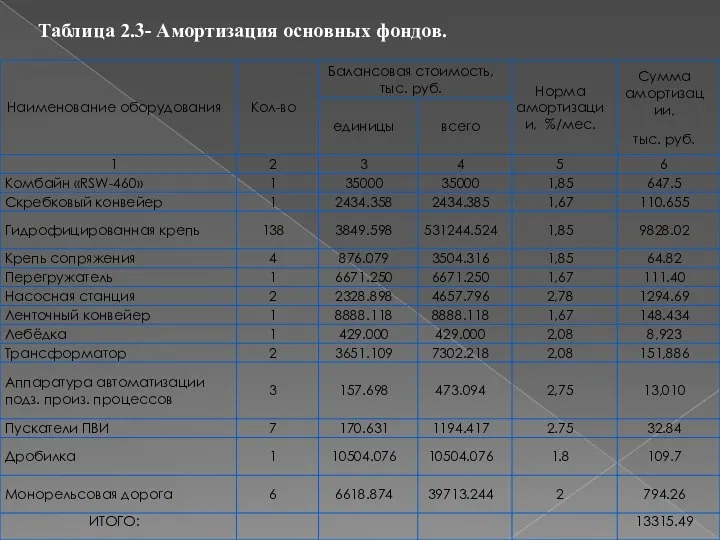

- 9. Таблица 2.3- Амортизация основных фондов.

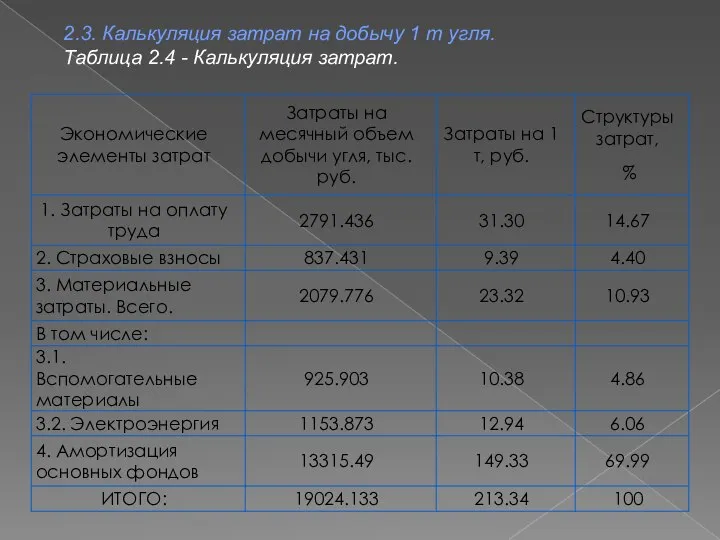

- 10. 2.3. Калькуляция затрат на добычу 1 т угля. Таблица 2.4 - Калькуляция затрат.

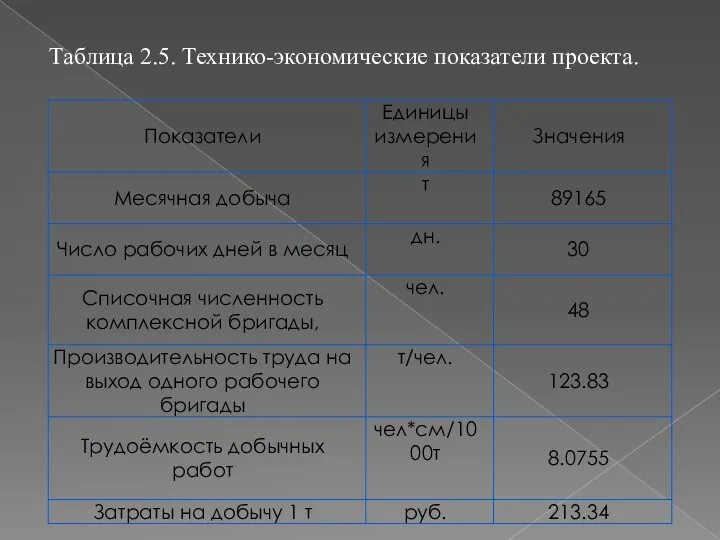

- 11. Таблица 2.5. Технико-экономические показатели проекта.

- 13. Скачать презентацию

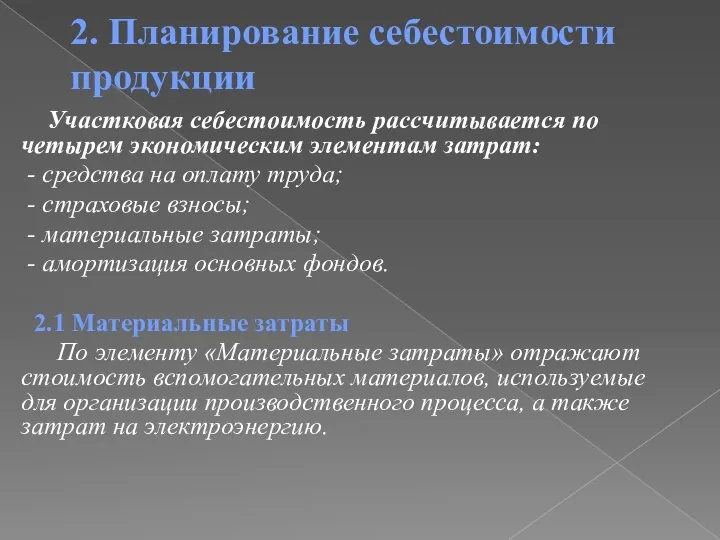

2. Планирование себестоимости продукции

Участковая себестоимость рассчитывается по четырем экономическим

2. Планирование себестоимости продукции

Участковая себестоимость рассчитывается по четырем экономическим

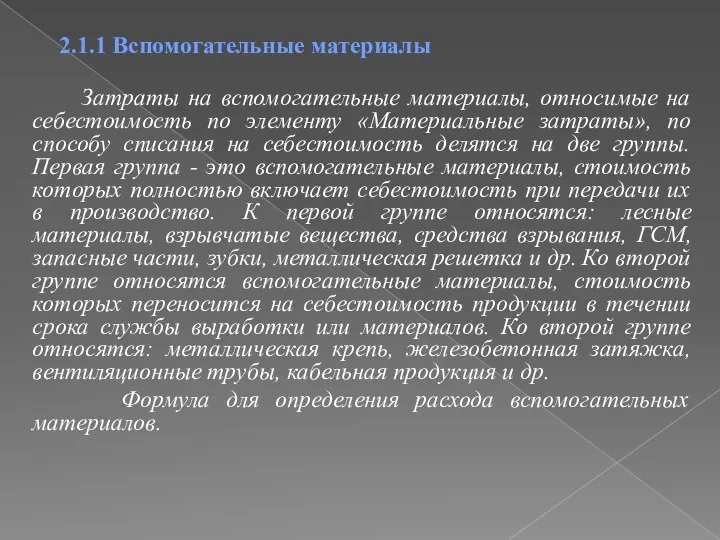

2.1.1 Вспомогательные материалы

Затраты на вспомогательные материалы, относимые на

2.1.1 Вспомогательные материалы

Затраты на вспомогательные материалы, относимые на

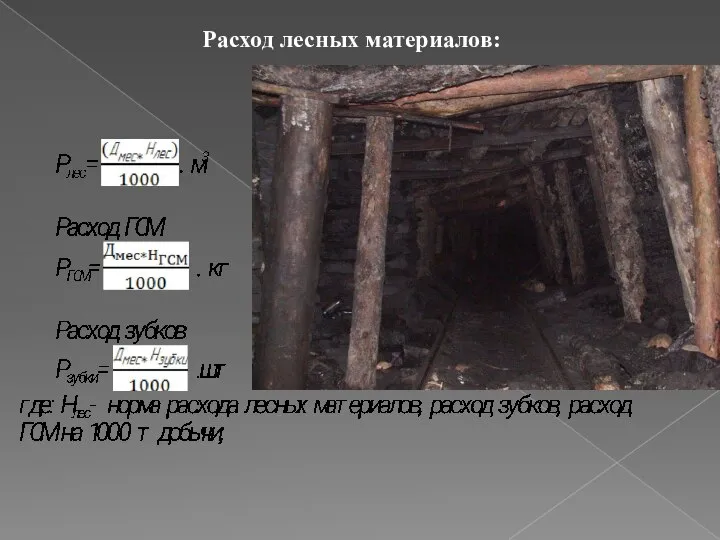

Расход лесных материалов:

Расход лесных материалов:

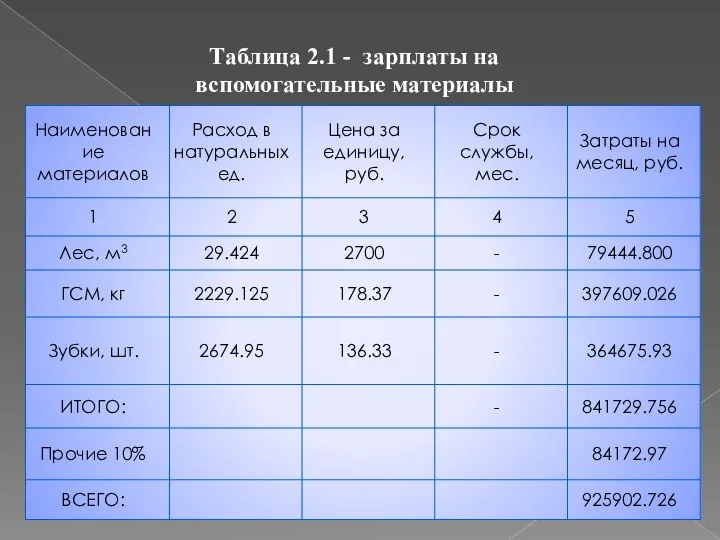

Таблица 2.1 - зарплаты на вспомогательные материалы

Таблица 2.1 - зарплаты на вспомогательные материалы

Таблица 2.2 - Расход электроэнергии

Таблица 2.2 - Расход электроэнергии

2.2 Амортизация основных фондов

Сумма амортизационных отчислений определяется от балансовой стоимости

2.2 Амортизация основных фондов

Сумма амортизационных отчислений определяется от балансовой стоимости

Таблица 2.3- Амортизация основных фондов.

Таблица 2.3- Амортизация основных фондов.

2.3. Калькуляция затрат на добычу 1 т угля.

Таблица 2.4 - Калькуляция

Таблица 2.4 - Калькуляция

Таблица 2.5. Технико-экономические показатели проекта.

Таблица 2.5. Технико-экономические показатели проекта.

Ways to strengthen your business in an economic crisis

Ways to strengthen your business in an economic crisis Организация частного бизнеса. Регулирование и дерегулирование предпринимательской деятельности

Организация частного бизнеса. Регулирование и дерегулирование предпринимательской деятельности Цінність грошей в часі. (Тема 5)

Цінність грошей в часі. (Тема 5) Инвестиционный паспорт Татищевского муниципального района Саратовской области

Инвестиционный паспорт Татищевского муниципального района Саратовской области Основные экономические законы

Основные экономические законы Предприятие в социально-ориентированной рыночной экономике. (Лекция 1)

Предприятие в социально-ориентированной рыночной экономике. (Лекция 1) Основы экономической теории. (Тема 2)

Основы экономической теории. (Тема 2) Инструменты государственного регулирования экономики

Инструменты государственного регулирования экономики Учет оборотных активов. (Тема 5)

Учет оборотных активов. (Тема 5) Державне регулювання економіки, як інструмент організації та функціонування економічної системи. (Лекція 1)

Державне регулювання економіки, як інструмент організації та функціонування економічної системи. (Лекція 1) Военно-феодальный империализм Японии

Военно-феодальный империализм Японии Макроэкономическое планирование и прогнозирование (установочная лекция)

Макроэкономическое планирование и прогнозирование (установочная лекция) Типы экономических систем

Типы экономических систем Принципы Ямайской валютной системы

Принципы Ямайской валютной системы Конкуренция. Сущность и виды конкуренции

Конкуренция. Сущность и виды конкуренции Проект Энергосбережение

Проект Энергосбережение Роль государства в антикризисном управлении. (Тема 3)

Роль государства в антикризисном управлении. (Тема 3) Методика оценикания курса Экономика

Методика оценикания курса Экономика Хозяйственный механизм торговли и его основные элементы

Хозяйственный механизм торговли и его основные элементы Рынок факторов производства, рынок труда. (Лекция 13)

Рынок факторов производства, рынок труда. (Лекция 13) Конкурс в контрактной системе. Управление государственными и муниципальными закупками

Конкурс в контрактной системе. Управление государственными и муниципальными закупками Решение задач экономического характера

Решение задач экономического характера Статистика и анализ безработицы в РФ

Статистика и анализ безработицы в РФ Кластеры

Кластеры Экономическая оценка вреда, причиняемого хозяйственной и иной деятельностью окружающей среде

Экономическая оценка вреда, причиняемого хозяйственной и иной деятельностью окружающей среде Анализ внешней торговли регионов. Методическое обеспечение

Анализ внешней торговли регионов. Методическое обеспечение Соціально-економічне та внутрішньополітичне становище в україні в першій половині 50-х років

Соціально-економічне та внутрішньополітичне становище в україні в першій половині 50-х років Теория фирмы и теория потребления

Теория фирмы и теория потребления