- Учет оборотных активов. (Тема 5)

Содержание

- 2. 1. Понятие и виды оборотных средств Оборотные активы — это денежные средства и другие активы, которые

- 3. 2. Учет денежных средств Денежные средства могут находиться в кассе организации в виде наличных денег и

- 4. Каждая организация для осуществления расчетов наличными деньгами должна иметь кассу. Наличные деньги, полученные в кассу, расходуются

- 5. Максимальная сумма, которая может находиться в кассе на конец рабочего дня, определяется лимитом. Лимит остатка наличных

- 6. Первичные документы по кассе: чек из чековой книжки (используется для получения денег в банке); объявление на

- 7. Все факты поступления и выдачи наличных денег отражаются в кассовой книге. Кассовая книга должна быть пронумерована,

- 8. Корреспонденции счетов по кассе:

- 9. Организации обязаны хранить денежные средства на своих счетах в банках. Через банки организации производят безналичные расчеты.

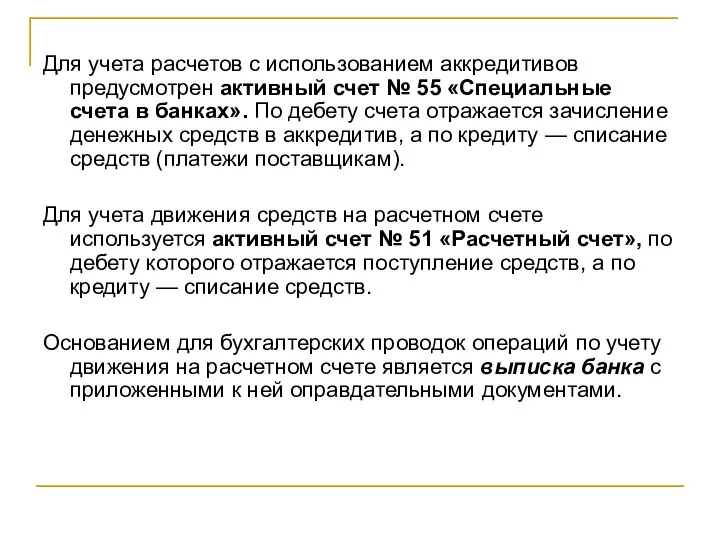

- 10. Для учета расчетов с использованием аккредитивов предусмотрен активный счет № 55 «Специальные счета в банках». По

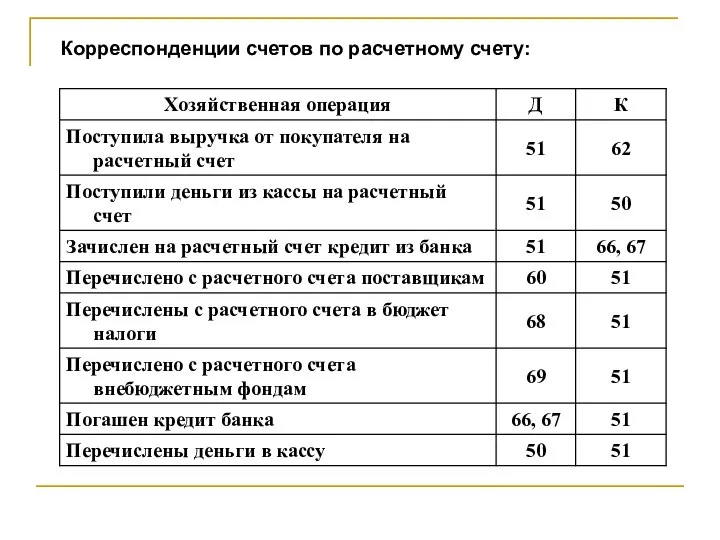

- 11. Корреспонденции счетов по расчетному счету:

- 12. 3. Учет дебиторской задолженности Дебиторы — это физические и юридические лица, которые являются должниками организации. Дебиторами

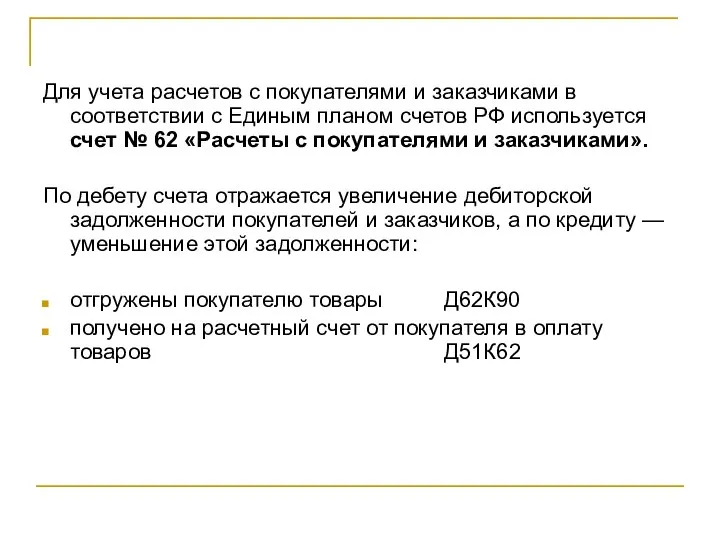

- 13. Для учета расчетов с покупателями и заказчиками в соответствии с Единым планом счетов РФ используется счет

- 14. Сомнительные и безнадежные долги Просроченная дебиторская задолженность, обязательство по оплате которой не обеспечено задатком, залогом, поручительством,

- 15. Резервы по сомнительным долгам В случае создания резерва по сомнительным долгам числящаяся в бухгалтерском учете дебиторская

- 16. Метод процента от выручки Величина резерва рассчитывается по единому для всего сомнительного долга среднему проценту убытков

- 17. Метод ранжирования по срокам давности При использовании данного метода проводится анализ дебиторской задолженности по состоянию на

- 18. Метод индивидуальной оценки сомнительных долгов Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от

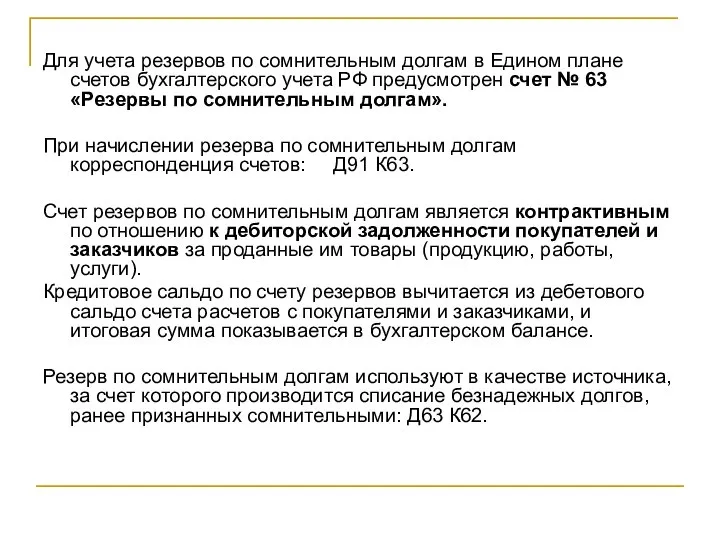

- 19. Для учета резервов по сомнительным долгам в Едином плане счетов бухгалтерского учета РФ предусмотрен счет №

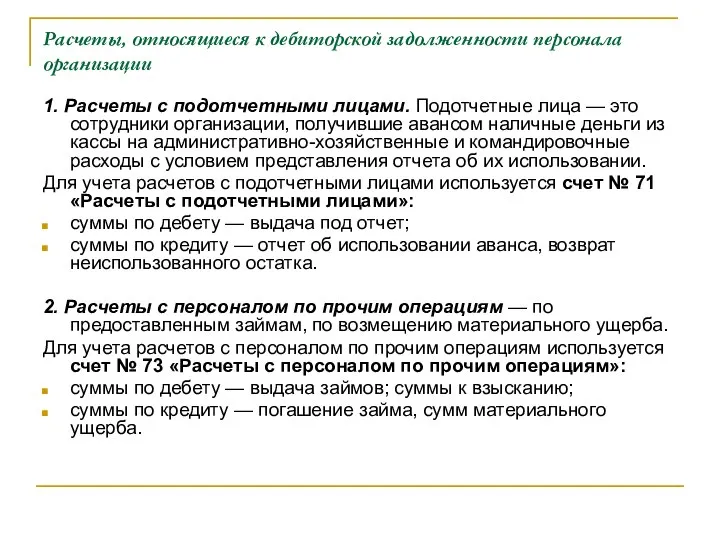

- 20. Расчеты, относящиеся к дебиторской задолженности персонала организации 1. Расчеты с подотчетными лицами. Подотчетные лица — это

- 21. Корреспонденции счетов по расчетам с подотчетными лицами и с персоналом по прочим операциям:

- 22. К дебиторской задолженности прочих дебиторов относятся расчеты по: претензиям; причитающимся дивидендам и другим доходам; страхованию; авансам,

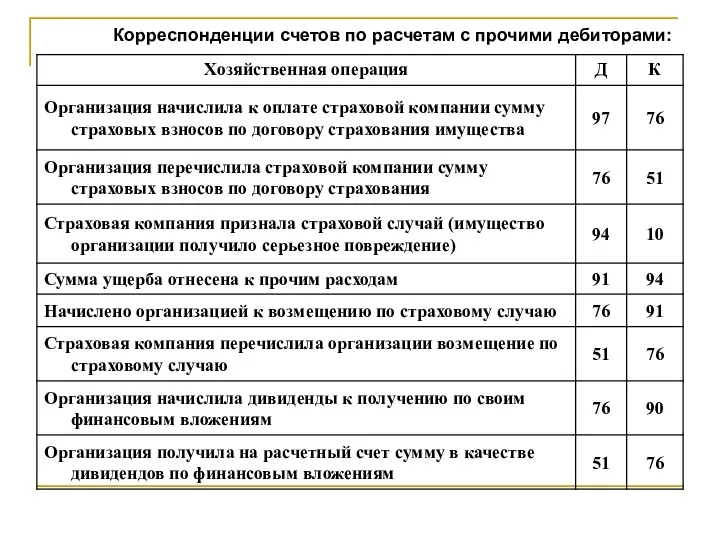

- 23. Корреспонденции счетов по расчетам с прочими дебиторами:

- 24. 4. Учет материально-производственных запасов К материально-производственным запасам относятся активы: используемые в качестве сырья, материалов и т.

- 25. Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный капитал организации, определяется исходя из их

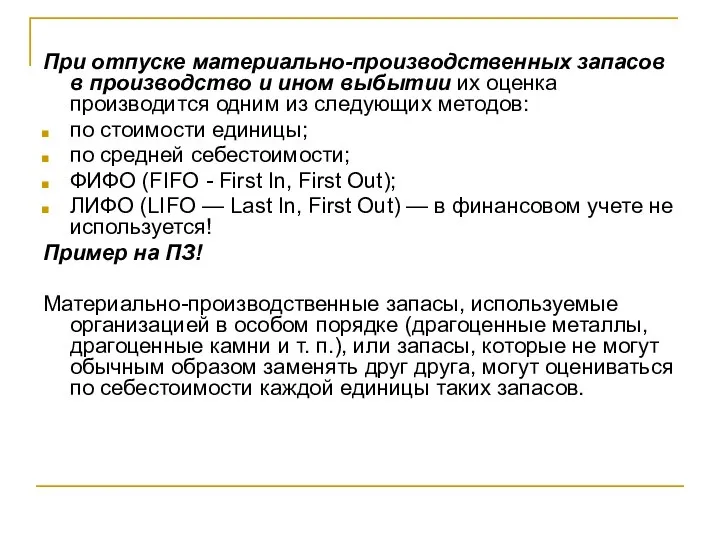

- 26. При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится одним из следующих методов:

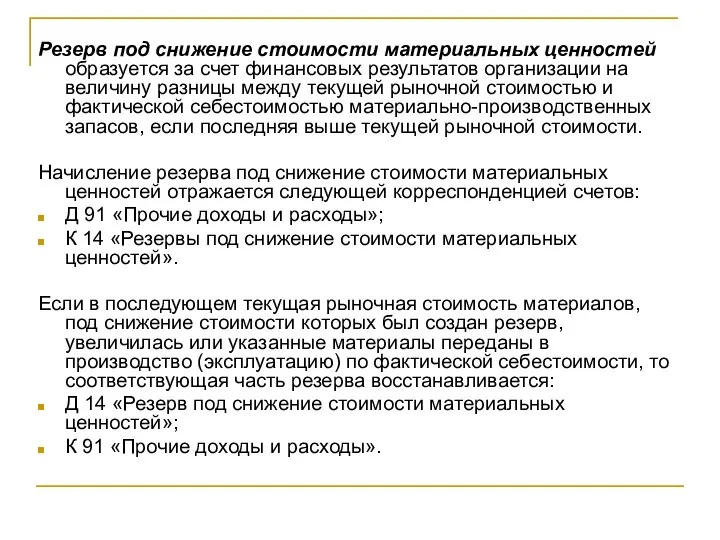

- 27. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов организации на величину разницы между

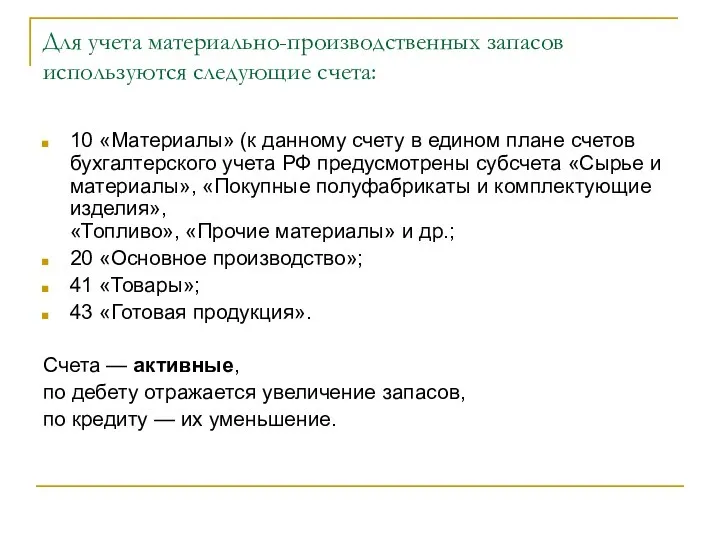

- 28. Для учета материально-производственных запасов используются следующие счета: 10 «Материалы» (к данному счету в едином плане счетов

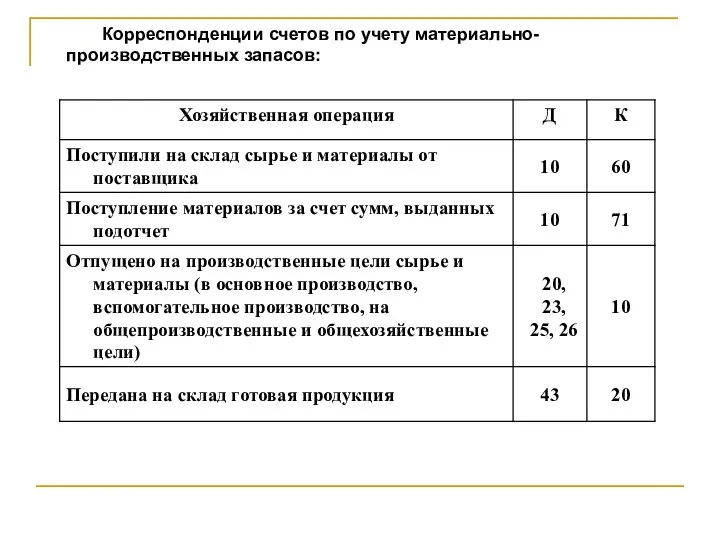

- 29. Корреспонденции счетов по учету материально-производственных запасов:

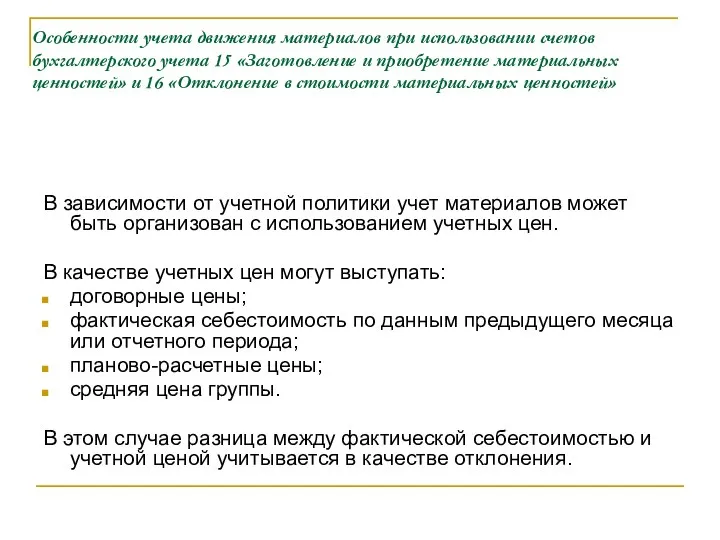

- 30. Особенности учета движения материалов при использовании счетов бухгалтерского учета 15 «Заготовление и приобретение материальных ценностей» и

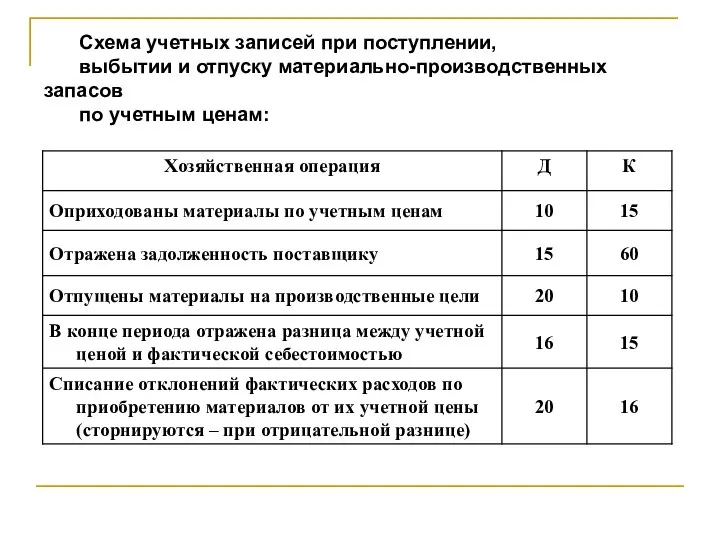

- 31. Схема учетных записей при поступлении, выбытии и отпуску материально-производственных запасов по учетным ценам:

- 33. Скачать презентацию

1. Понятие и виды оборотных средств

Оборотные активы — это денежные средства

1. Понятие и виды оборотных средств

Оборотные активы — это денежные средства

2. Учет денежных средств

Денежные средства могут находиться в кассе организации в виде

2. Учет денежных средств

Денежные средства могут находиться в кассе организации в виде

Каждая организация для осуществления расчетов наличными деньгами должна иметь кассу.

Наличные

Каждая организация для осуществления расчетов наличными деньгами должна иметь кассу.

Наличные

Максимальная сумма, которая может находиться в кассе на конец рабочего дня,

Максимальная сумма, которая может находиться в кассе на конец рабочего дня,

Первичные документы по кассе:

чек из чековой книжки (используется для получения денег

Первичные документы по кассе:

чек из чековой книжки (используется для получения денег

Все факты поступления и выдачи наличных денег отражаются в кассовой книге.

Все факты поступления и выдачи наличных денег отражаются в кассовой книге.

Корреспонденции счетов по кассе:

Корреспонденции счетов по кассе:

Организации обязаны хранить денежные средства на своих счетах в банках. Через

Организации обязаны хранить денежные средства на своих счетах в банках. Через

Для учета расчетов с использованием аккредитивов предусмотрен активный счет № 55

Для учета расчетов с использованием аккредитивов предусмотрен активный счет № 55

Корреспонденции счетов по расчетному счету:

Корреспонденции счетов по расчетному счету:

3. Учет дебиторской задолженности

Дебиторы — это физические и юридические лица, которые

3. Учет дебиторской задолженности

Дебиторы — это физические и юридические лица, которые

Для учета расчетов с покупателями и заказчиками в соответствии с Единым

Для учета расчетов с покупателями и заказчиками в соответствии с Единым

Сомнительные и безнадежные долги

Просроченная дебиторская задолженность, обязательство по оплате которой не

Сомнительные и безнадежные долги

Просроченная дебиторская задолженность, обязательство по оплате которой не

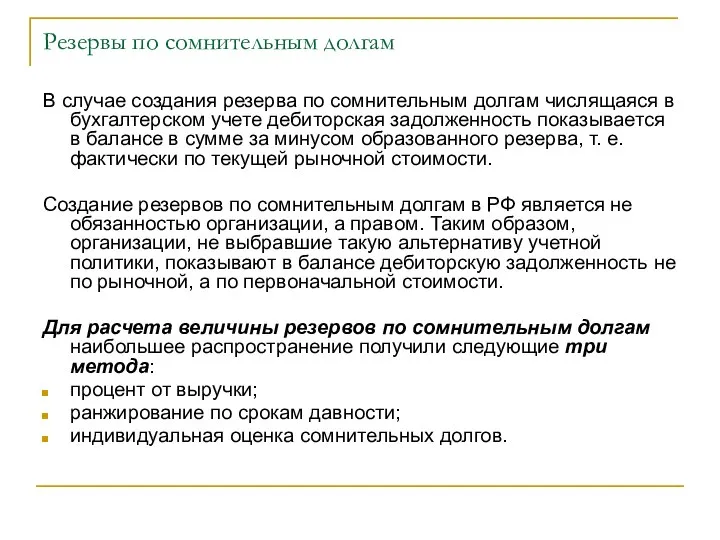

Резервы по сомнительным долгам

В случае создания резерва по сомнительным долгам числящаяся

Резервы по сомнительным долгам

В случае создания резерва по сомнительным долгам числящаяся

Метод процента от выручки

Величина резерва рассчитывается по единому для всего сомнительного

Метод процента от выручки

Величина резерва рассчитывается по единому для всего сомнительного

Метод ранжирования по срокам давности

При использовании данного метода проводится анализ дебиторской

Метод ранжирования по срокам давности

При использовании данного метода проводится анализ дебиторской

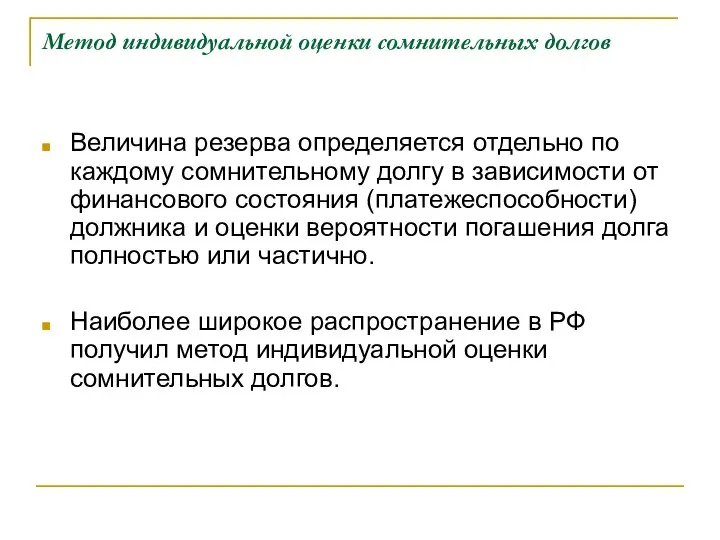

Метод индивидуальной оценки сомнительных долгов

Величина резерва определяется отдельно по каждому сомнительному

Метод индивидуальной оценки сомнительных долгов

Величина резерва определяется отдельно по каждому сомнительному

Для учета резервов по сомнительным долгам в Едином плане счетов бухгалтерского

Для учета резервов по сомнительным долгам в Едином плане счетов бухгалтерского

Расчеты, относящиеся к дебиторской задолженности персонала организации

1. Расчеты с подотчетными лицами.

Расчеты, относящиеся к дебиторской задолженности персонала организации

1. Расчеты с подотчетными лицами.

Корреспонденции счетов по расчетам с подотчетными лицами и

с персоналом по

Корреспонденции счетов по расчетам с подотчетными лицами и

с персоналом по

К дебиторской задолженности прочих дебиторов относятся расчеты по:

претензиям;

причитающимся дивидендам и другим

К дебиторской задолженности прочих дебиторов относятся расчеты по:

претензиям;

причитающимся дивидендам и другим

Корреспонденции счетов по расчетам с прочими дебиторами:

Корреспонденции счетов по расчетам с прочими дебиторами:

4. Учет материально-производственных запасов

К материально-производственным запасам относятся активы:

используемые в качестве сырья,

4. Учет материально-производственных запасов

К материально-производственным запасам относятся активы:

используемые в качестве сырья,

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный капитал

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный капитал

При отпуске материально-производственных запасов в производство и ином выбытии их оценка

При отпуске материально-производственных запасов в производство и ином выбытии их оценка

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов

Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов

Для учета материально-производственных запасов используются следующие счета:

10 «Материалы» (к данному счету

Для учета материально-производственных запасов используются следующие счета:

10 «Материалы» (к данному счету

Корреспонденции счетов по учету материально-производственных запасов:

Корреспонденции счетов по учету материально-производственных запасов:

Особенности учета движения материалов при использовании счетов бухгалтерского учета 15 «Заготовление

Особенности учета движения материалов при использовании счетов бухгалтерского учета 15 «Заготовление

Схема учетных записей при поступлении,

выбытии и отпуску материально-производственных запасов

по

Схема учетных записей при поступлении,

выбытии и отпуску материально-производственных запасов

по

Финансовые ресурсы организации, их сущность и источники

Финансовые ресурсы организации, их сущность и источники Институциональный подход к организациям. Современные теории организации. (Лекция 5.2)

Институциональный подход к организациям. Современные теории организации. (Лекция 5.2) Типы экономических систем

Типы экономических систем Экономика предприятия: учет, анализ, аудит, финансы. Анализ хозяйственной деятельности коммерческих предприятий

Экономика предприятия: учет, анализ, аудит, финансы. Анализ хозяйственной деятельности коммерческих предприятий Актуальные проблемы экономики таможенного дела. Лекция № 2

Актуальные проблемы экономики таможенного дела. Лекция № 2 Экономическая сущность обмена

Экономическая сущность обмена Своя игра. Экономика, защиты информации и защиты и обработки конфиденциальных документов

Своя игра. Экономика, защиты информации и защиты и обработки конфиденциальных документов Профицит государственного бюджета

Профицит государственного бюджета Матеріально-технічне постачання

Матеріально-технічне постачання Отчет главы городского округа Лотошино за 2019 год

Отчет главы городского округа Лотошино за 2019 год Организация закупочной деятельности Тамбовского НПО

Организация закупочной деятельности Тамбовского НПО Мировая экономика

Мировая экономика Макроэкономическая нестабильность. Инфляция и безработица

Макроэкономическая нестабильность. Инфляция и безработица Бизнес план и техника экономического обоснования хозяйственных обществ

Бизнес план и техника экономического обоснования хозяйственных обществ Воспроизводство. Понятие воспроизводства

Воспроизводство. Понятие воспроизводства Всемирное наследие за рубежом

Всемирное наследие за рубежом Издержки производства и себестоимость продукции

Издержки производства и себестоимость продукции Предмет и метод экономики (экономической теории)

Предмет и метод экономики (экономической теории) Экономика и ее основные учасники

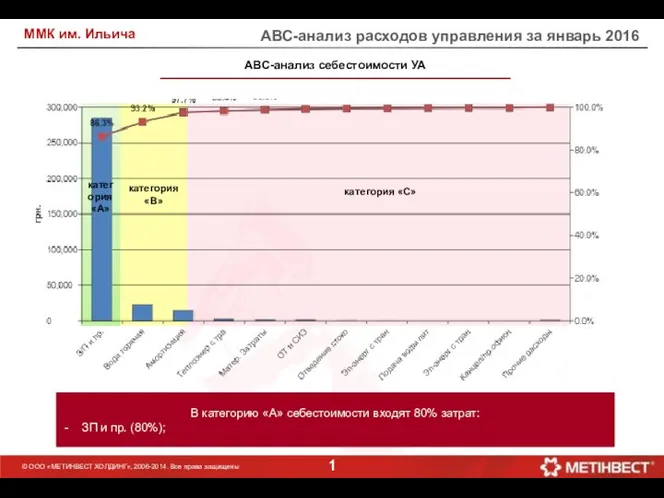

Экономика и ее основные учасники ABC анализ себестоимости. ММК им. Ильича

ABC анализ себестоимости. ММК им. Ильича Потребление и сбережение. Инвестиции

Потребление и сбережение. Инвестиции Современный рынок труда

Современный рынок труда Потребность

Потребность Качественные методы социально-экономических исследований

Качественные методы социально-экономических исследований Институциональные изменения

Институциональные изменения Конкуренция и антимонопольная политика государства

Конкуренция и антимонопольная политика государства Население и трудовые ресурсы РФ

Население и трудовые ресурсы РФ Африка. Экономико-географическая характеристика

Африка. Экономико-географическая характеристика