- Основний капітал. Тема 3

Содержание

- 2. 3.1 Поняття основного капіталу Основний капітал формує ту частину активів підприємства, що беруть участь у багатьох

- 4. Основні засоби – це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва

- 5. 3.2 Методи оцінки основних фондів Облік і оцінка засобів праці здійснюються в натуральній і вартісній (грошовій)

- 6. За базу для визначення відновної вартості, як правило, використовують ринкові ціни на ті чи інші елементи

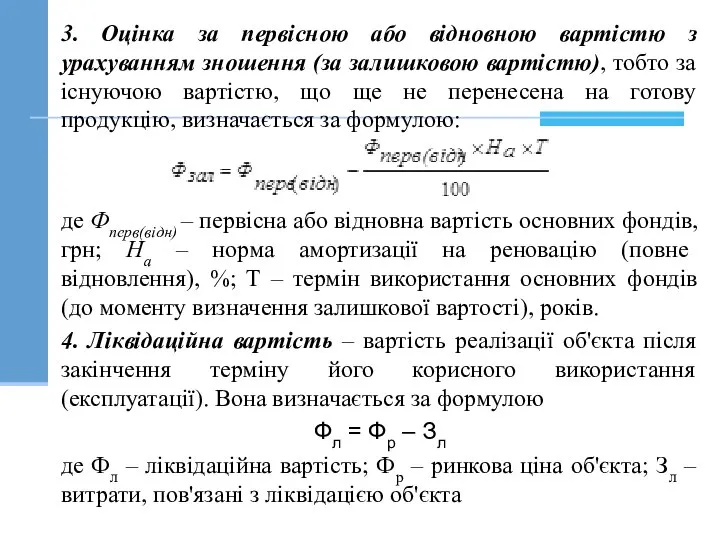

- 7. 3. Оцінка за первісною або відновною вартістю з урахуванням зношення (за залишковою вартістю), тобто за існуючою

- 8. 3.3 Знос і відтворення основних фондів Основні виробничі фонди піддаються фізичному і моральному зношенню. Фізичне спрацювання

- 9. Моральне спрацювання (знос) основних фондів відображає зменшення їх вартості незалежно від фізичного зношення. Розрізняють моральний знос

- 10. Грошова компенсація фізичного спрацювання основних фондів здійснюється шляхом амортизації. Амортизація – це поступове перенесення вартості основних

- 11. В Україні використовується дві різні системи обліку основного капіталу – бухгалтерська та податкова. Бухгалтерська система призначена

- 12. Норми амортизації встановлені для чотирьох груп основних фондів: група 1 – будівлі, споруди, їх структурні компоненти

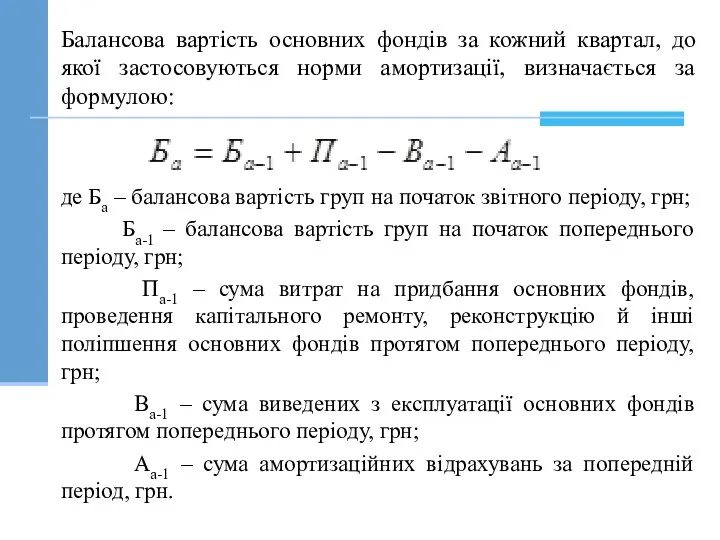

- 13. Балансова вартість основних фондів за кожний квартал, до якої застосовуються норми амортизації, визначається за формулою: де

- 14. У бухгалтерському обліку підприємство має право вибирати любий метод амортизації за умови, що норми амортизації не

- 15. 3.4 Інтенсифікація і показники використання основних фондів Узагальнюючі показники використання основних фондів залежать від багатьох техніко-організаційних

- 16. Показники фондовіддачі необхідні для ретроспективного аналізу використання основних фондів і застосовуються винятково для внутрішньогосподарських аналітичних розрахунків

- 17. Коефіцієнт екстенсивного завантаження обладнання характеризує рівень використання його в часі і визначається за кожною групою однотипного

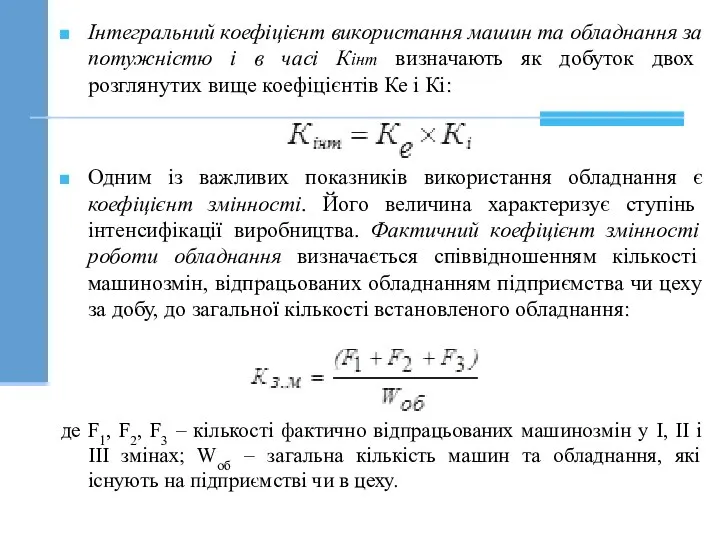

- 18. Інтегральний коефіцієнт використання машин та обладнання за потужністю і в часі Кінт визначають як добуток двох

- 20. Скачать презентацию

3.1 Поняття основного капіталу

Основний капітал формує ту частину активів підприємства, що

3.1 Поняття основного капіталу

Основний капітал формує ту частину активів підприємства, що

Основні засоби – це матеріальні активи, які підприємство утримує з метою

Основні засоби – це матеріальні активи, які підприємство утримує з метою

3.2 Методи оцінки основних фондів

Облік і оцінка засобів праці здійснюються в

3.2 Методи оцінки основних фондів

Облік і оцінка засобів праці здійснюються в

За базу для визначення відновної вартості, як правило, використовують ринкові ціни

За базу для визначення відновної вартості, як правило, використовують ринкові ціни

3. Оцінка за первісною або відновною вартістю з урахуванням зношення (за

3. Оцінка за первісною або відновною вартістю з урахуванням зношення (за

3.3 Знос і відтворення основних фондів

Основні виробничі фонди піддаються фізичному і

3.3 Знос і відтворення основних фондів

Основні виробничі фонди піддаються фізичному і

Моральне спрацювання (знос) основних фондів відображає зменшення їх вартості незалежно від

Моральне спрацювання (знос) основних фондів відображає зменшення їх вартості незалежно від

Грошова компенсація фізичного спрацювання основних фондів здійснюється шляхом амортизації.

Амортизація – це

Грошова компенсація фізичного спрацювання основних фондів здійснюється шляхом амортизації.

Амортизація – це

В Україні використовується дві різні системи обліку основного капіталу – бухгалтерська

В Україні використовується дві різні системи обліку основного капіталу – бухгалтерська

Норми амортизації встановлені для чотирьох груп основних фондів:

група 1 –

Норми амортизації встановлені для чотирьох груп основних фондів:

група 1 –

Балансова вартість основних фондів за кожний квартал, до якої застосовуються норми

Балансова вартість основних фондів за кожний квартал, до якої застосовуються норми

У бухгалтерському обліку підприємство має право вибирати любий метод амортизації за

У бухгалтерському обліку підприємство має право вибирати любий метод амортизації за

3.4 Інтенсифікація і показники використання основних фондів

Узагальнюючі показники використання основних фондів

3.4 Інтенсифікація і показники використання основних фондів

Узагальнюючі показники використання основних фондів

Показники фондовіддачі необхідні для ретроспективного аналізу використання основних фондів і застосовуються

Показники фондовіддачі необхідні для ретроспективного аналізу використання основних фондів і застосовуються

Коефіцієнт екстенсивного завантаження обладнання характеризує рівень використання його в часі і

Коефіцієнт екстенсивного завантаження обладнання характеризує рівень використання його в часі і

Інтегральний коефіцієнт використання машин та обладнання за потужністю і в часі

Інтегральний коефіцієнт використання машин та обладнання за потужністю і в часі

Эконометрика. Эконометрическое моделирование

Эконометрика. Эконометрическое моделирование Трудовые ресурсы. Социальная, профессиональная и образовательная структура населения

Трудовые ресурсы. Социальная, профессиональная и образовательная структура населения Табиғатты пайдалану экономикасы

Табиғатты пайдалану экономикасы Типы экономических систем

Типы экономических систем Банки и банковская деятельность

Банки и банковская деятельность Попит і його чинники

Попит і його чинники Формализация задач мониторинга и оценки новаций в проектировании регионального устойчивого инновационного развития

Формализация задач мониторинга и оценки новаций в проектировании регионального устойчивого инновационного развития ПРОБЛЕМЫ УРЕГУЛИРОВАНИЯ ВНЕШНЕЙ ЗАДОЛЖЕННОСТИ ГОСУДАРСТВА: МИРОВОЙ ОПЫТ И РОССИЙСКАЯ ПРАКТИКА

ПРОБЛЕМЫ УРЕГУЛИРОВАНИЯ ВНЕШНЕЙ ЗАДОЛЖЕННОСТИ ГОСУДАРСТВА: МИРОВОЙ ОПЫТ И РОССИЙСКАЯ ПРАКТИКА Занятость и безработица. 11 класс

Занятость и безработица. 11 класс Борьба с безработицей

Борьба с безработицей Корпоративная социальная ответственность

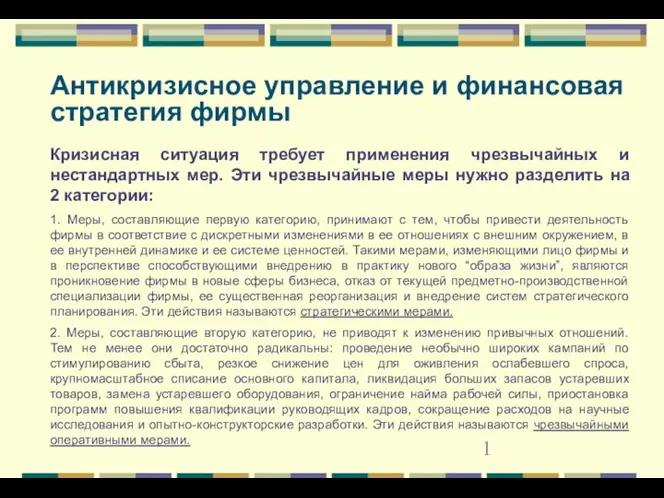

Корпоративная социальная ответственность Антикризисное управление и финансовая стратегия фирмы

Антикризисное управление и финансовая стратегия фирмы Рынок труда

Рынок труда Стратегия конкурентоспособности организации на рынке грузовых перевозок в условиях экономического кризиса. ПАО «Трансконтейнер

Стратегия конкурентоспособности организации на рынке грузовых перевозок в условиях экономического кризиса. ПАО «Трансконтейнер Управление инфляционными процессами

Управление инфляционными процессами Методы определения себестоимости. Факторы, влияющие на уровень себестоимости и эксплуатационные расходы

Методы определения себестоимости. Факторы, влияющие на уровень себестоимости и эксплуатационные расходы Типы рыночных структур

Типы рыночных структур Система национальных счетов. (Тест 3)

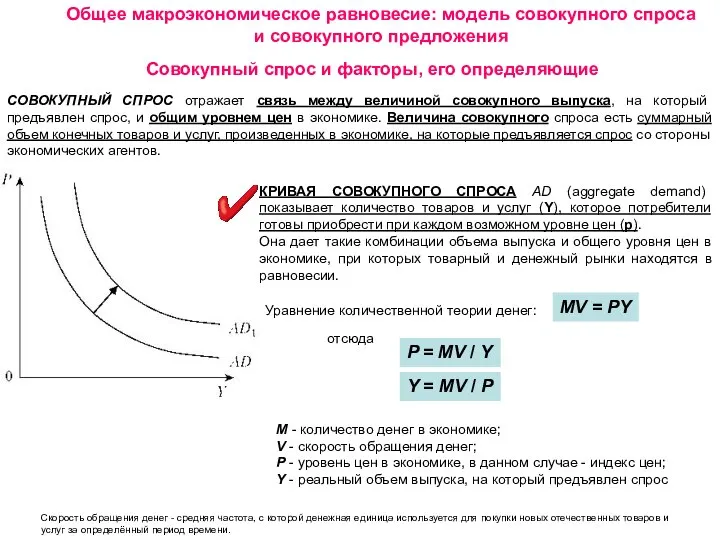

Система национальных счетов. (Тест 3) Общее макроэкономическое равновесие. Модель совокупного спроса и совокупного предложения. (Лекция 10)

Общее макроэкономическое равновесие. Модель совокупного спроса и совокупного предложения. (Лекция 10) Поведение фирмы на рынке несовершенной конкуренции

Поведение фирмы на рынке несовершенной конкуренции Основные направления миграции рабочей силы в России

Основные направления миграции рабочей силы в России Место рынка недвижимости в рыночной экономике. Недвижимость как вещественное богатство

Место рынка недвижимости в рыночной экономике. Недвижимость как вещественное богатство Монополистическая конкуренция

Монополистическая конкуренция Микроэкономика. Теория потребительского выбора

Микроэкономика. Теория потребительского выбора Номинальный и реальный ВВП

Номинальный и реальный ВВП «Табысы ең көп ел», «Әлемдегі ең қымбат әрі ерекше тауар», «Ең көп жалақы», «Ең қымбат қала»

«Табысы ең көп ел», «Әлемдегі ең қымбат әрі ерекше тауар», «Ең көп жалақы», «Ең қымбат қала» Компания «Ф-Байт»

Компания «Ф-Байт» Стратегия развития башкирского народа. Рус телле балаларға башҡорт телен уҡытыу (часть 1)

Стратегия развития башкирского народа. Рус телле балаларға башҡорт телен уҡытыу (часть 1)